海藻プロテインの世界市場(2025-2030):赤藻、褐藻、緑藻

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

世界の海藻タンパク質市場規模は、2025年に14億2,000万米ドルと評価され、2030年までに25億1,000万米ドルに達すると予測されており、年平均成長率(CAGR)12.07%で成長しています。海藻タンパク質は乾燥重量で最大32%のタンパク質含有量を有し、生産には淡水、肥料、耕作地を必要としないなど、最小限の環境資源で済みます。

市場成長は、従来の抽出手段と比較してタンパク質収量を40~50%向上させる改良型バイオリアクターシステムや酵素プロセスなどの栽培・抽出技術の進歩によって牽引されています。こうした技術開発により、製造業者は様々な食品・飲料用途に適した高品質な海藻タンパク質濃縮物および分離物を生産することが可能となりました。

栽培および抽出技術における進歩

抽出手段の最近の進歩により、効率的なバイオリファイナリープロセスを通じて海藻タンパク質生産の経済性が向上しています。チャルマース工科大学のCirkAlgプロジェクトでは、新たな加工技術を用いて海藻(シードレタス)からのタンパク質抽出効率を3倍に高めることに成功しました。酵素抽出法では73.2%のタンパク質回収率を達成しており、従来型のアルカリ処理による32.7%[1]を大幅に上回っています。微細藻類培養へのCRISPR-Cas9遺伝子編集技術の応用により、高付加価値化合物の生産量が190倍に増加し、海藻タンパク質強化への応用可能性が示唆されています[2]。これらの進歩は、海藻細胞壁からのタンパク質効率的抽出という産業の重要課題に対応するものです。三菱化工機によるマレーシア最大規模の微細藻類施設への抽出装置導入は、これらの加工技術の産業的採用を実証しています。バイオテクノロジーと海洋栽培の融合により、海藻タンパク質は従来型のタンパク源に代わる有力な選択肢として確立されつつあります。

アジア太平洋地域における大規模海洋養殖の拡大

アジア太平洋地域の各国政府は、政策枠組みとインフラ投資を通じて海藻栽培を拡大し、世界のタンパク質サプライチェーンを変革しています。フィリピンは「強化フィリピン海藻開発プログラム」を通じ、10億6000万ペソ(1900万米ドル)を配分し、64,000ヘクタールの栽培拡大を推進。これにより年間生産量は50%増加する見込みです[3]。中国の昆布養殖インフラは年間100万トン以上の生産を支え、統合型多栄養段階養殖システムは経済性と環境持続可能性を向上させています。アジア開発銀行はベトナムの海洋養殖事業に1,500万米ドルを投資しており、持続可能なタンパク質生産における海藻への制度的支援を示しています[4]。提案されている東アジア昆布コンソーシアムなどの地域イニシアチブは、各国間の栽培手法と遺伝資源管理の標準化に取り組んでいます。この拡大は規模の経済を生み出し、アジア太平洋地域を主要な海藻タンパク質供給源として確立するとともに、世界的な導入に向けた技術基準を設定します。

クリーンラベルと天然素材の需要拡大

透明性のある原料調達を求める消費者需要の高まりが、食品カテゴリー横断での海藻タンパク質採用を促進しています。これは、メーカーが合成添加物や加工タンパク質の代替を模索しているためです。米国食品医薬品局(FDA)が紅藻由来のガルディエリア抽出物ブルーを食品着色料として承認したことは、海藻由来原料に対する規制当局の受容を示しています。持続可能なタンパク質へのプレミアム価格支払い意欲が市場成長を支えています。食品メーカーは海藻タンパク質の天然の乳化・食感形成特性を活用し、合成安定剤の代替を進めており、Marine Biologics社の乳化システム用製品「Super Crude」がその実例です。必須アミノ酸・ビタミン・ミネラルを化学的強化なしに含む海藻の固有の栄養プロファイルは、クリーンラベル志向と合致します。この利点は、規制が合成代替品より天然原料を優先する中で重要性を増しています。

機能性食品および代替肉への応用

海藻タンパク質は、その栄養的・機能的特性を活用したタンパク質製品における提携を通じ、主流の食品用途へ進出しています。米国食品技術者機関(IFT)は、タンパク質強化を米国の主要な食品トレンドと位置付け、海藻タンパク質が従来の植物性原料と比較して優れたアミノ酸プロファイルを有することを指摘しています。ウマル社の赤藻タンパク質を使用した植物由来ベーコン(ホールフーズで販売)は、市場の可能性を示しています。同社はアルギン酸塩ベースのバイオプラスチック開発に向け、米国エネルギー省から150万ドルの助成金を受給しました。フコイダンやアルギン酸塩などの海藻由来生物活性化合物は栄養面を超えた健康効果をもたらし、食品用途に恩恵をもたらしています。市場動向は、海藻タンパク質が特殊原料から確立された食品カテゴリーにおける主流のタンパク質代替品へと進化していることを示しています。

高ヨウ素・重金属含有量に伴うコンプライアンスコスト

海藻生産における規制遵守要件は、特に小規模生産者や新規参入企業にとって重大な課題となっています。バングラデシュのコックスバザール沿岸における研究では、養殖海藻への高濃度の重金属蓄積が確認されており、生産者にはバッチごとに数千ドルの費用がかかる厳格なモニタリングプロトコルが求められています。『Journal of Agriculture and Food Research』誌が指摘するように、海藻製品向けの標準化されたガイドラインが存在しないため、生産者は市場ごとに異なる規制要件に対応せざるを得ません。昆布やワカメなどの種ではヨウ素含有量が不安定で安全基準値を超える可能性があり、栄養成分を標準化するための高度な加工手段が求められます。小規模生産者は欧州連合の重金属規制による追加的圧力に直面しており、コンプライアンスコストが生産費の15%以上を占めています。こうした規制要件は、検査インフラが限られる新興市場において特に困難を生じさせ、現地生産者が国際市場で不利な立場に置かれる要因となっています。

規制および基準の障壁

各管轄区域における複雑な新規食品承認プロセスは、海藻タンパク質市場の発展に重大な障壁をもたらしています。欧州食品安全機関(EFSA)が2025年2月に施行予定の改訂新規食品ガイドラインでは、新規タンパク源に対する消化性必須アミノ酸スコアを含む包括的な安全性評価が義務付けられており、これにより承認までの期間が17ヶ月以上に延長されます。Food Unfolded社の調査によれば、欧州連合(EU)の安全性要件は持続可能な食品イノベーションの市場参入を阻害しており、承認プロセスは米国やシンガポールと比較して長期化しています。企業は異なる管轄区域における多様な承認要件に対応する必要があり、これによりコンプライアンスコストが増加し、市場アクセスが妨げられています。海藻タンパク質に関しては、アジア以外での消費実績データが限られているため、アレルギー性評価が特に困難であり、広範な試験プロトコルが必要となります。こうした規制要件は、十分な資源と規制専門知識を有する既存企業に有利に働き、海藻タンパク質市場におけるイノベーションと消費者の選択肢を制限する可能性があります。

セグメント分析

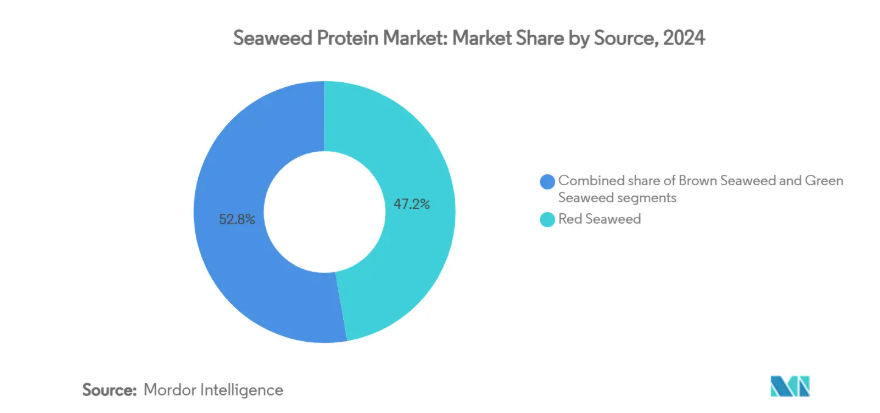

原料別:加工インフラの整備により紅藻が市場を支配

2024年時点で紅藻類は47.22%の市場シェアを占めております。これは確立された抽出インフラと、工業的加工に適した高タンパク密度特性に支えられたものです。アスパラゴプシス・タクシフォルミスなどの種は高濃度の生物活性化合物を含有し、畜産用途において最大99%のメタン削減効果を示します。これにより生産者にとって追加的な収益源が生まれます。紅藻類は数十年にわたる加工技術の最適化の恩恵を受けている一方、緑藻類は近年の栽培技術の発展により進展を遂げております。プロベクタス・アルジ社がアスパラゴプシス生産向けに調達した1,010万米ドルのシリーズA資金は、赤藻類の商業化に対する投資家の信頼を示すものです。

緑藻類は2030年まで年平均成長率13.43%で拡大し、ウルバ・フェネストラタなどの種は最適化された栽培条件下で21.6%のタンパク質含有率を達成しています。褐藻類は水溶性多糖類用途で安定した需要を維持していますが、複雑な細胞壁構造のためタンパク質抽出は依然として困難です。褐藻類の応用分野は現在、タンパク質生産よりも医薬品用途向けのフコイダン抽出に焦点が移っており、タンパク質含有量ではなく最終用途に基づく市場セグメントが形成されています。

抽出プロセス別:従来手段は革新圧力に直面

2024年時点で従来抽出法は71.14%の市場シェアを占めており、確立されたインフラと実証済みの拡張性が支えとなっています。技術革新による処理経済性の向上に伴い、現行手段は12.87%のCAGRで成長が見込まれます。従来型のアルカリ抽出プロセスはタンパク質含有量が低いものの、設備が簡素で確立されたサプライチェーンの恩恵を受け、新規参入者の資本投資障壁を低減します。酵素抽出や超音波補助抽出を含む現行手法は、より高いタンパク質回収率を実現しますが、特殊な設備と技術的専門知識を必要とするため、小規模生産者における採用は限定的です。

企業が加工効率の向上を追求する中、抽出技術は進化を続けています。IOP Conference Seriesの研究によれば、酵素抽出はアルカリ法(32.7%)と比較して73.2%のタンパク質回収率を達成しています。Marine Biologics社のAI駆動型海藻加工アプローチは、予測モデリングを用いて化学組成の一貫性を最適化しています。持続可能な加工への規制圧力と規模の経済性により、現行手段への移行が加速しており、中規模事業者でも高度な設備の導入が経済的に実現可能となっています。

用途別:食品分野の優位性に新興セグメントが挑戦

2024年時点で食品・飲料用途が81.04%の市場シェアを占めており、海藻タンパク質の天然乳化特性とクリーンラベル特性を活用した主流食品製品への応用が進んでいます。スキンケア製品における抗炎症・抗酸化作用を提供するフコイダンなどの生物活性化合物に支えられ、パーソナルケア・化粧品分野が13.56%のCAGRで最速成長分野として台頭しています。飼料用途はメタン削減効果により着実な成長を継続する一方、医薬品・バイオプラスチック分野が高付加価値ニッチ市場を確立しています。

海藻タンパク質の応用範囲は栄養分野を超え、治療用途や産業用途にまで広がっています。日本ではフコイダンを主成分とする健康食品が、特定保健用食品(FOSHU)制度の下で機能性表示食品として認可を受けています。また、SINTEFによる昆布由来のマイクロキャリアビーズの開発は、培養肉生産における新たな応用例を示しており、タンパク質生産手段の変革が期待されます。こうした応用範囲の拡大により収益の多様化が可能となり、汎用食品市場への依存度を低減しつつ、専門分野におけるプレミアム価格設定へのアクセスが実現します。

地域別分析

2024年にアジア太平洋地域が占める62.33%の市場シェアは、効率的なタンパク質抽出・加工を可能とする統合的な政府政策と確立された栽培インフラにより、海藻タンパク質市場を牽引しています。2023年に7億6300万米ドルに達した韓国の海藻輸出は、同地域のタンパク質生産能力を実証しており、政府は2027年までに124の輸出先を対象に高タンパク品種に焦点を当てた10億米ドルの目標を設定しています。提案されている東アジア昆布コンソーシアムは、各国間の遺伝的多様性を維持しつつ、最適なタンパク質収量のための栽培手法を標準化することを目指しています。同地域では、高緯度地域への栽培地移転を含む気候適応戦略を実施し、タンパク質生産を保護しています。江蘇省では、タンパク質抽出に特化した耐熱性品種の開発が進められています。

北米の海藻タンパク質市場は、2000万米ドルを超えるベンチャーキャピタル投資と、タンパク質製品開発を促進する規制枠組みに支えられ、2030年まで年平均成長率12.64%で拡大が見込まれています。アメリカ農務省の2024年9月報告書は、タンパク質抽出手段の研究資金と、海藻由来タンパク質生産拡大に向けた関係者イニシアチブを優先事項として掲げています。カスカディア・シーウィード社の400万カナダドルに上るシリーズA資金調達は、タンパク質分離に焦点を当てたバイオリファイナリー建設を支援し、沿岸先住民コミュニティとの提携により持続可能なタンパク質サプライチェーンを確保しています。アラスカ州とメイン州は、確立された養殖インフラと先進的なタンパク質抽出技術を通じ、タンパク質重視の栽培を主導しています。

ヨーロッパのタンパク質市場は、2024年2月に20種以上の藻類をタンパク質食品用途として認可した「新規食品ステータスカタログ」の恩恵を受けており、産業の規制コストを1000万ユーロ削減しました。ヨーロッパ食品安全機関(EFSA)が2025年2月に発効する改訂ガイダンスは、安全基準を維持しつつタンパク質製品の承認プロセスを効率化します。OCEANIUM社はスコットランドにおける革新的なタンパク質抽出プロセスに対し260万米ドルの資金調達に成功しました。ノルウェーの研究では、最適な条件下において海藻タンパク質生産がブラジル産大豆タンパク質に比べ環境面で優位性を有することが実証されています。

競争環境

海藻タンパク質市場は集中度スコア10点中3点と分散した競争構造を示しており、業界再編の機会を生み出すと同時に、バリューチェーン全体で多様な戦略的アプローチを可能にしております。既存企業は、栽培・加工・流通を統合する産業統合戦略を活用しており、アルジコア・テクノロジーズ社がスピルリナ由来サーモン代替品の収穫から生産までを一貫して手掛ける事例がこれを示しています。

技術的差別化が主要な競争要因として浮上しており、各社がAIや予測モデリングを用いて海藻の天然化学的変動性に対応する一方、プロベクタス・アルジ社は一貫した品質生産のためのモジュール式バイオ製造プラットフォームに注力しています。研究機関や政府機関との戦略的提携が競争優位性をもたらしています。

従来の食品用途を超えた特殊用途分野、具体的にはバイオプラスチック、医薬品、先端材料などにおいて、海藻タンパク質の特異的特性が高付加価値価格を可能とする空白領域が存在します。新興のディスラプター企業は革新的な加工技術によりニッチ市場を標的としています。抽出法や栽培技術における特許出願の活発化は技術競争の激化を示しており、各社は加工効率と製品品質における独自優位性の確立を模索しています。

最近の産業動向

- 2025年7月:プロベクタス・アルジー社は、屋内アスパラゴプシス栽培システムの拡大に向け、シリーズA資金調達で1,010万米ドル、オーストラリア政府から250万豪ドルの助成金を獲得しました。この投資は、家畜のメタン排出削減を目的とした飼料添加物「サーフ・アンド・ターフ」を生産する同社のモジュール式バイオ製造プラットフォームを支援し、オーストラリア市場およびそれ以上の地域での大幅な生産拡大を目指しています。

- 2025年4月:マリン・バイオロジクス社は、予測モデリングと人工知能を活用し、一貫した製品品質を確保しながら海藻を機能性食品原料に加工しています。

- 2023年9月:オセアニウム社は、海藻加工事業の拡大に向け260万米ドルを調達しました。ビルダーズ・ビジョン社が主導し、世界自然保護基金(WWF)も出資しています。このスコットランドのスタートアップ企業は、持続可能な海洋由来原料への需要増に対応するため、革新的な海藻製品の開発に注力しています。

海藻タンパク産業レポート目次

1. はじめに

1.1 研究の前提条件と市場定義

1.2 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場環境

4.1 市場概要

4.2 市場推進要因

4.2.1 栽培および抽出技術における進歩

4.2.2 アジア太平洋地域における大規模海洋養殖の拡大

4.2.3 クリーンラベルおよび天然素材の需要増加

4.2.4 機能性食品および代替肉への採用

4.2.5 健康意識と栄養トレンド

4.2.6 ヴィーガン・ベジタリアン生活様式への移行増加

4.3 市場制約要因

4.3.1 高いヨウ素・重金属含有量への対応コスト

4.3.2 規制・基準による障壁

4.3.3 高い生産・加工コスト

4.3.4 気候変動による作柄不良に伴うサプライチェーンの不安定性

4.4 サプライチェーン分析

4.5 規制環境

4.6 技術展望

4.7 ポーターの5つの力

4.7.1 新規参入の脅威

4.7.2 供給者の交渉力

4.7.3 購入者の交渉力

4.7.4 代替品の脅威

4.7.5 競争の激化

5. 市場規模と成長予測(金額ベース)

5.1 原料別

5.1.1 赤藻類

5.1.2 褐藻類

5.1.3 緑藻類

5.2 抽出プロセス別

5.2.1 従来手段

5.2.2 現行手段

5.3 用途別

5.3.1 食品・飲料

5.3.1.1 ベーカリー・菓子

5.3.1.2 肉代替品

5.3.1.3 乳製品代替品

5.3.1.4 その他

5.3.2 動物飼料およびペットフード

5.3.3 パーソナルケアおよび化粧品

5.3.4 その他

5.4 地域別

5.4.1 北米

5.4.1.1 アメリカ合衆国

5.4.1.2 カナダ

5.4.1.3 メキシコ

5.4.1.4 北米その他

5.4.2 ヨーロッパ

5.4.2.1 ドイツ

5.4.2.2 イギリス

5.4.2.3 イタリア

5.4.2.4 フランス

5.4.2.5 スペイン

5.4.2.6 ヨーロッパその他

5.4.3 アジア太平洋地域

5.4.3.1 中国

5.4.3.2 インド

5.4.3.3 日本

5.4.3.4 オーストラリア

5.4.3.5 韓国

5.4.3.6 アジア太平洋地域その他

5.4.4 南アメリカ

5.4.4.1 ブラジル

5.4.4.2 アルゼンチン

5.4.4.3 南米アメリカその他

5.4.5 中東・アフリカ

5.4.5.1 南アフリカ

5.4.5.2 サウジアラビア

5.4.5.3 アラブ首長国連邦

5.4.5.4 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、中核セグメント、財務情報(入手可能な場合)、戦略情報、主要企業の市場順位/シェア、製品、最近の動向を含む)

6.4.1 Sushil Corporation

6.4.2 Qingdao Haijingling Seaweed Biotechnology Group Co.,Ltd.

6.4.3 Central Pharma

6.4.4 MYCSA Ag, Inc.

6.4.5 Swaroop Agrochemical Industries

6.4.6 Ases Chemical Works

6.4.7 Qingdao Seawin Biotech Group Co., Ltd.

6.4.8 HVG Industries

6.4.9 Rainbow & Brown Ltd

6.4.10 ClimaCrew Private Limited

6.4.11 Qingdao Blue Treasure Seaweed Biotech Co., Ltd.

6.4.12 IFFCO (Sagarika)

6.4.13 JRS Group

6.4.14 Humate (Tianjin) International Limited

6.4.15 Acadian Seaplants Limited

6.4.16 Obenol Chemicals Pvt. Ltd.

6.4.17 New-Nutri

6.4.18 HCM Agro Products (P) Limited

6.4.19 Aushadh Limited

6.4.20 Sudarshan Organics Private Limited

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***