シートベルトインフレータ市場:材料(アルミニウム、鉄鋼)、搭載位置(バックル、リトラクター)、展開段階、技術、流通チャネル、用途別 – グローバル市場予測(2025年~2032年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

**シートベルトインフレータ市場:詳細な分析と将来展望**

**市場概要**

シートベルトインフレータ市場は、車両乗員の安全性を飛躍的に向上させる革新的な技術として、その重要性を増しています。かつては基本的な機械装置であったものが、現代の車両保護を定義する高度に設計されたコンポーネントへと進化を遂げました。世界中の自動車メーカーと規制当局がより厳格な衝突試験要件を課し、消費者の安全意識が高まるにつれて、シートベルトインフレータの技術的洗練度と信頼性は、規制遵守とブランド評価にとって不可欠な要素となっています。

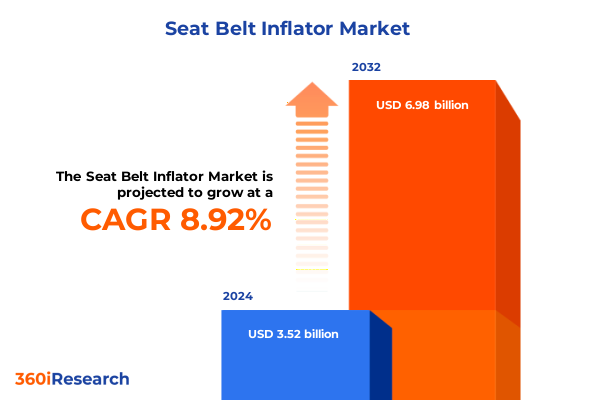

市場規模は、2024年に35.2億米ドルと推定され、2025年には38.1億米ドルに達すると予測されています。その後、年平均成長率(CAGR)8.92%で成長し、2032年までに69.8億米ドルに達すると見込まれており、堅調な拡大が期待されています。

過去10年間で、先進的な製造技術と厳格な安全基準の融合が、インフレータの設計と展開方法に革命をもたらしました。計算シミュレーションと材料科学の進歩は、衝突時に乗員の動きを抑制する迅速な展開メカニズムの理解を深めました。これにより、開発サイクルが加速し、安全システムサプライヤーと車両OEM間の協力が強化され、シートベルトインフレータが規制遵守の手段であると同時に、競争の激しい自動車市場における差別化要因としての戦略的重要性が強調されています。

**主要な推進要因**

シートベルトインフレータ市場は、電動化、自動運転の取り組み、そして持続可能性への高い重点によって、変革期を迎えています。

1. **電動化と自動運転技術の進展:**

電気自動車(EV)プラットフォームは、独自のパッケージング制約と軽量化目標を抱えており、コンパクトなフォームファクタと迅速な応答特性を両立させるインフレータが求められています。同時に、先進運転支援システム(ADAS)の登場は、乗員拘束技術に新たな要件を課し、インフレータサプライヤーはセンサー駆動の展開戦略とシームレスに統合することが求められています。

2. **厳格化する安全規制と環境基準:**

世界中の規制機関は、より厳格な衝突試験プロトコル、性能ライフサイクルの延長、およびライフサイクル全体の環境影響開示を義務付けています。これらの規制動向は、展開の信頼性を犠牲にすることなく、二酸化炭素排出量を削減する代替推進剤化学とハイブリッド作動ソリューションの研究を促進しています。また、車両安全評価に関する消費者の期待の変化は、多様な動作条件下で一貫した性能を発揮するインフレータの商業的価値を高め、バリューチェーン全体での継続的なイノベーションの必要性を強化しています。

3. **米国の新規関税の影響:**

2025年に新たに課された自動車安全部品に対する米国の関税は、シートベルトインフレータメーカーのコスト構造とサプライチェーン戦略を再構築しました。原材料と輸入組立品の両方を対象とするこれらの課徴金は、生産者に対し、国内調達の最適化と主要業務の現地化を強化するよう圧力をかけています。その結果、インフレータサプライヤーと地域の材料プロバイダー間の協力が勢いを増し、重要な品質基準を維持しながらコストを管理できるようになりました。この関税主導の環境は、設計チームが性能を損なうことなく関税の影響を軽減するために材料選択とプロセスフローを再評価するバリューエンジニアリングの実践の採用も加速させました。さらに、企業はコスト効率を高めるために、オフショアの専門知識とニアショアの組立能力を組み合わせたハイブリッド製造モデルを模索しています。

4. **セグメンテーションの動向:**

* **チャネル別:** アフターマーケットチャネルは、古い車両フリートに先進的なインフレータ技術を導入するための改造機会をますます活用しており、OEMパートナーシップは厳格な品質体制の下で、元の組立中にインフレータを統合することに焦点を当てています。

* **材料別:** 材料選択の傾向は、軽量化を目的としたアルミニウム構造への嗜好の高まりを強調しており、スチールベースの設計は、その確立された信頼性から、頑丈な用途で依然として普及しています。

* **用途別:** 商用車(バスやトラック向けの堅牢なインフレータは耐久性を重視)と乗用車(ハッチバック、セダン、SUVにわたる多様な安全仕様を満たすためのオーダーメイドソリューションが必要)の異なる需要が浮き彫りになっています。

* **取り付け位置別:** バックルベースのインフレータは乗員インターフェース近くでのコンパクトな統合を提供し、リトラクターに取り付けられたユニットは集中型の展開力を提供します。

* **展開段階別:** 市場は、衝突の深刻度に応じて出力を調整するデュアルステージインフレータと、よりシンプルなアーキテクチャで評価されるシングルステージバリアントに二分されます。

* **技術別:** ハイブリッド作動システムと従来の火薬式メカニズムとの間の技術的な分裂は、次世代の環境に優しい設計と実績のある推進剤ベースのデバイスとの間の緊張を捉えており、業界全体でインフレータ選択を決定する多面的な意思決定を示しています。

5. **地域別の需要パターン:**

* **米州:** 堅牢な自動車生産拠点と国内調達部品へのインセンティブプログラムが、先進的なインフレータ製造施設への投資を後押ししています。北米における高速道路安全規制への高い焦点は、洗練されたデュアルステージおよびハイブリッドシステムへの需要を促進し、漸進的なイノベーションとアフターマーケットの機会の両方を推進しています。南米の新興市場では、より広範な車両年齢分布と地域の規制の違いにより、費用対効果の高いスチールベースのインフレータが主流となっています。

* **欧州、中東、アフリカ (EMEA):** 厳格な衝突安全性試験と今後のカーボンニュートラル目標が、軽量アルミニウムおよびハイブリッド作動技術への移行を加速させています。西欧のOEMは、循環型経済の原則に合致するインフレータ設計を優先する一方、中東およびアフリカでは、極端な温度条件下での信頼性が重視され、火薬式メカニズムと実績のあるスチール組立品の魅力が強化されています。

* **アジア太平洋:** 日本、韓国、中国、インドにまたがる広範な自動車製造ネットワークに支えられ、生産量で最前線に立っています。ここでは、コスト最適化、迅速なイノベーションサイクル、および現地コンテンツの義務化が、アフターマーケットのアップグレードと次世代インフレータシステムの両方の採用を推進しています。いくつかの市場における政府主導の安全イニシアチブは、OEMがデュアルステージおよびハイブリッドインフレータを標準装備として統合することを促し、サプライヤーが性能の信頼性と付加価値機能の両方を実証するために競争する環境を育んでいます。

**展望**

シートベルトインフレータ製造におけるリーダーシップは、協調的な開発、独自の材料、および戦略的買収によって再定義されています。主要なサプライヤーは、次世代インフレータアーキテクチャを洗練するために、研究パートナーシップとパイロットスケールの生産ラインに多大な投資を行っています。一部の市場の先駆者は、従来の設計と比較して最大15%の軽量化を実現する独自のアルミニウム配合を発表しており、また、電気作動と最小限の推進剤を組み合わせたハイブリッドシステムに焦点を当て、環境への影響を低減しています。

OEMとの協力は強化されており、共同開発契約は、独自の車両プラットフォームにインフレータを適合させ、先進的なセンシング技術とのシームレスな統合を確保するために不可欠となっています。戦略的買収も競争環境を再構築しています。高精度部品メーカーは、重要な推進剤および燃焼の専門知識を内部化しようとする大規模な安全システムコングロマリットに吸収されています。同時に、長年の実績を持つ火薬式専門企業は、既存の推進剤のノウハウを活用して電気作動分野に拡大するため、ポートフォリオにハイブリッドユニットを含めるよう適応しています。これらの統合トレンドは、イノベーション主導の成長と規模主導の相乗効果の組み合わせが、市場で最も成功しているプレーヤーを支えていることを示しています。

業界のリーダーは、コストとコンプライアンスの複雑さを乗り越えるために、材料科学、電子制御、規制関連業務を橋渡しする部門横断的なチームの結成を優先すべきです。設計サイクルの早い段階で多分野の専門知識を組み込むことで、企業はコンプライアンス、コスト、性能のトレードオフに先手を打って対処できます。同時に、バッテリーおよびセンサーサプライヤーとの深いパートナーシップを育成することは、安全性と持続可能性の両方の目標を満たすハイブリッド作動メカニズムのシームレスな統合を促進するでしょう。運用面では、パイロットラインがアルミニウム鋳造とスチールプレス加工の間で迅速に切り替えられる柔軟な製造フレームワークを採用することで、変化する関税状況や地域のコンテンツ義務に対応するために必要な俊敏性が提供されます。さらに、デジタルツインを活用して展開シナリオをシミュレートすることで、推進剤の配合を最適化し、物理的なテストサイクルを最小限に抑えることができます。最後に、構造化されたシナリオ計画演習を実施することで、経営陣は地政学的および規制上の変化を予測し、戦略的な調達決定が長期的なレジリエンス目標と一致することを確実にすることができます。

以下に、目次を日本語に翻訳し、詳細な階層構造で示します。

—

## 目次

1. **序文**

* 市場セグメンテーションと対象範囲

* 調査対象年

* 通貨

* 言語

* ステークホルダー

2. **調査方法論**

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場インサイト**

* 安全性と環境コンプライアンスを向上させるためのパイロフリー化学シートベルトインフレータの導入

* 乗員ダイナミクスに基づいた適応型展開のためのシートベルトインフレータにおけるAI駆動センサーアルゴリズムの統合

* 様々な衝突シナリオでベルト張力を最適化するためのガス出力調整可能な多段階インフレータの開発

* 地域製造拠点を確立し、サプライチェーンの混乱を緩和するためのOEMとインフレータサプライヤーの連携

* より速いインフレータ応答時間に対する規制要件が、ガス発生剤の組成と設計における革新を推進

* シートベルトインフレータ部品の迅速なプロトタイピングと大規模カスタマイズのための積層造形技術の活用

* 多様な気候における貯蔵寿命の延長と信頼性向上を目的とした耐腐食性インフレータ材料への需要増加

6. **2025年の米国関税の累積的影響**

7. **2025年の人工知能の累積的影響**

8. **シートベルトインフレータ市場、材料別**

* アルミニウム

* スチール

9. **シートベルトインフレータ市場、取付位置別**

* バックル

* リトラクター

10. **シートベルトインフレータ市場、展開段階別**

* デュアルステージ

* シングルステージ

11. **シートベルトインフレータ市場、技術別**

* ハイブリッド

* 火薬式

12. **シートベルトインフレータ市場、流通チャネル別**

* アフターマーケット

* OEM

13. **シートベルトインフレータ市場、用途別**

* 商用車

* バス

* トラック

* 乗用車

* ハッチバック

* セダン

* SUV

14. **シートベルトインフレータ市場、地域別**

* アメリカ

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

15. **シートベルトインフレータ市場、グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

16. **シートベルトインフレータ市場、国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

17. **競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* Autoliv Inc. (オートリブ社)

* ZF Friedrichshafen AG (ZFフリードリヒスハーフェンAG)

* Joyson Safety Systems Co., Ltd (ジョイソン・セーフティ・システムズ株式会社)

* Toyoda Gosei Co., Ltd (豊田合成株式会社)

* Aisin Seiki Co., Ltd (アイシン精機株式会社)

* Toyota Boshoku Corporation (トヨタ紡織株式会社)

* DENSO Corporation (株式会社デンソー)

* Hyundai Mobis Co., Ltd (現代モービス株式会社)

* Continental AG (コンチネンタルAG)

* Magna International Inc. (マグナ・インターナショナル社)

* Ashimori Industry Co., Ltd. (芦森工業株式会社)

* Tokai Rika Co., Ltd. (東海理化電機製作所)

18. **図目次** [合計: 32]

1. 世界のシートベルトインフレータ市場規模、2018-2032年 (百万米ドル)

2. 世界のシートベルトインフレータ市場規模、材料別、2024年対2032年 (%)

3. 世界のシートベルトインフレータ市場規模、材料別、2024年対2025年対2032年 (百万米ドル)

4. 世界のシートベルトインフレータ市場規模、取付位置別、2024年対2032年 (%)

5. 世界のシートベルトインフレータ市場規模、取付位置別、2024年対2025年対2032年 (百万米ドル)

6. 世界のシートベルトインフレータ市場規模、展開段階別、2024年対2032年 (%)

7. 世界のシートベルトインフレータ市場規模、展開段階別、2024年対2025年対2032年 (百万米ドル)

8. 世界のシートベルトインフレータ市場規模、技術別、2024年対2032年 (%)

9. 世界のシートベルトインフレータ市場規模、技術別、2024年対2025年対2032年 (百万米ドル)

10. 世界のシートベルトインフレータ市場規模、流通チャネル別、2024年対2032年 (%)

11. 世界のシートベルトインフレータ市場規模、流通チャネル別、2024年対2025年対2032年 (百万米ドル)

12. 世界のシートベルトインフレータ市場規模、用途別、2024年対2032年 (%)

13. 世界のシートベルトインフレータ市場規模、用途別、2024年対2025年対2032年 (百万米ドル)

14. 世界のシートベルトインフレータ市場規模、地域別、2024年対2025年対2032年 (百万米ドル)

15. アメリカのシートベルトインフレータ市場規模、サブ地域別、2024年対2025年対2032年 (百万米ドル)

16. 北米のシートベルトインフレータ市場規模、国別、2024年対2025年対2032年 (百万米ドル)

17. 中南米のシートベルトインフレータ市場規模、国別、2024年対2025年対2032年 (百万米ドル)

18. 欧州、中東、アフリカのシートベルトインフレータ市場規模、サブ地域別、2024年対2025年対2032年 (百万米ドル)

19. 欧州のシートベルトインフレータ市場規模、国別、2024年対2025年対2032年 (百万米ドル)

20. 中東のシートベルトインフレータ市場規模、国別、2024年対2025年対2032年 (百万米ドル)

21. アフリカのシートベルトインフレータ市場規模、国別、2024年対2025年対2032年 (百万米ドル)

22. アジア太平洋のシートベルトインフレータ市場規模、国別、2024年対2025年対2032年 (百万米ドル)

23. 世界のシートベルトインフレータ市場規模、グループ別、2024年対2025年対2032年 (百万米ドル)

24. ASEANのシートベルトインフレータ市場規模、国別、2024年対2025年対2032年 (百万米ドル)

25. GCCのシートベルトインフレータ市場規模、国別、2024年対2025年対2032年 (百万米ドル)

26. 欧州連合のシートベルトインフレータ市場規模、国別、2024年対2025年対2032年 (百万米ドル)

27. BRICSのシートベルトインフレータ市場規模、国別、2024年対2025年対2032年 (百万米ドル)

28. G7のシートベルトインフレータ市場規模、国別、2024年対2025年対2032年 (百万米ドル)

29. NATOのシートベルトインフレータ市場規模、国別、2024年対2025年対2032年 (百万米ドル)

30. 世界のシートベルトインフレータ市場規模、国別、2024年対2025年対2032年 (百万米ドル)

31. シートベルトインフレータ市場シェア、主要プレイヤー別、2024年

32. シートベルトインフレータ市場、FPNVポジショニングマトリックス、2024年

19. **表目次** [合計: 621]

*** 本調査レポートに関するお問い合わせ ***

シートベルトインフレータは、自動車の受動安全システムにおいて、乗員の保護性能を飛躍的に向上させる革新的な技術である。従来のシートベルトが衝突時に乗員を拘束する役割を果たす一方で、その拘束力が過度になることで、胸部や肋骨への衝撃が大きくなるという課題を抱えていた。この課題を解決するために開発されたのがシートベルトインフレータであり、衝突の瞬間にシートベルトの拘束力を最適に制御し、乗員への負荷を軽減することを目的としている。これは、エアバッグが衝撃を吸収するのと同様に、シートベルト自体が乗員に加わる力を調整するメカニズムを備えている点で、次世代の安全装置として注目されている。

従来のシートベルトは、乗員が車内を二次衝突するのを防ぐ上で不可欠な存在であるが、特に高速衝突時や体格の小さい乗員、あるいは高齢者においては、シートベルトによる拘束力がかえって胸部への圧迫や骨折のリスクを高める可能性があった。シートベルトインフレータは、この「過剰な拘束力」というジレンマに対処するために考案された。衝突の衝撃を検知した際に、シートベルトのウェビング内部、あるいはウェビングに隣接する部分にガスを瞬時に充填することで、シートベルトが乗員の身体に食い込むのを防ぎつつ、同時に拘束力を段階的に、かつ制御された形で解放する。これにより、乗員が受ける減速Gを緩和し、特に胸部や腹部への集中した負荷を分散させ、重篤な傷害のリスクを低減するのである。

その作動原理は、エアバッグシステムと共通する部分が多い。車両に搭載された衝突センサーが一定以上の衝撃を検知すると、電子制御ユニット(ECU)が瞬時にその信号を解析し、シートベルトインフレータへと作動指示を送る。指示を受けたインフレータ内部のガス発生装置が作動し、少量のガスを発生させる。このガスは、シートベルトのウェビング内部に設けられた特殊な構造体、あるいはウェビングに沿って配置された膨張可能な袋(ブラダー)へと送り込まれる。ガスが充填されることで、シートベルトの幅が広がり、あるいは厚みが増し、乗員の身体に接触する面積が増加するとともに、シートベルト自体の伸びを制御し、乗員が前方に移動する際の衝撃エネルギーを吸収する。この一連のプロセスは極めて短時間、ミリ秒単位で完了し、乗員がシートベルトから受けるピークロードを効果的に抑制する。

シートベルトインフレータの最大の利点は、乗員保護性能の顕著な向上にある。特に、胸部や肋骨の損傷リスクを大幅に低減できる点は特筆すべきである。従来のシートベルトとエアバッグの組み合わせでは対応しきれなかった、シートベルトによる直接的な圧迫損傷を緩和することで、より包括的な安全対策を実現する。また、乗員の体格や着座姿勢、衝突の種類に応じて拘束力を最適化する、より高度なシステムも開発されており、これにより、多様な乗員に対して一貫した高レベルの保護を提供することが可能となる。エアバッグとの協調動作により、乗員の頭部や胸部がエアバッグに接触する際の衝撃も適切に吸収・分散させ、相乗効果によって全体的な傷害軽減効果を高める。

一方で、シートベルトインフレータの普及にはいくつかの課題も存在する。まず、システムの複雑化に伴う製造コストの増加が挙げられる。従来のシートベルトにガス発生装置や膨張機構、専用のウェビングなどを組み込む必要があり、これが車両価格に反映される可能性がある。また、誤作動の防止や信頼性の確保も極めて重要である。不必要な場面での作動は乗員に不快感を与えるだけでなく、二次的な危険を招く恐れもあるため、センサーの精度向上やECUの高度な制御ロジックが不可欠となる。さらに、システム全体の重量増加や、限られた車室内空間への搭載性も考慮すべき点である。使用済みのガス発生装置の適切な処理など、環境面への配慮も求められる。

しかしながら、これらの課題は技術革新によって克服されつつある。将来的には、シートベルトインフレータは、よりスマートで適応性の高いシステムへと進化していくことが予想される。例えば、衝突前の状況を予測するプレクラッシュセーフティシステムとの連携や、乗員の体重、身長、着座位置などを詳細に検知し、最適な拘束力をリアルタイムで調整する「アダプティブシートベルトインフレータ」の開発が進められている。自動運転技術の進展に伴い、乗員の着座姿勢が多様化する中で、どのような姿勢でも最大限の保護を提供するシートベルトインフレータの重要性はさらに増すだろう。シートベルトインフレータは、単なる拘束装置としてのシートベルトの役割を超え、乗員一人ひとりの安全を能動的に守る、インテリジェントな安全システムの中核を担う存在として、今後の自動車安全技術の発展に不可欠な要素となるだろう。