国内のシーラント市場(2024-2028)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

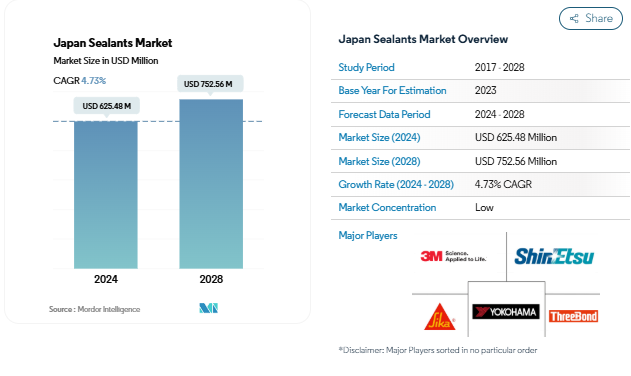

日本のシーラント市場規模は、2024年に6億2,548万米ドルと推定され、2028年には7億5,256万米ドルに達すると予測され、予測期間(2024年〜2028年)のCAGRは4.73%で成長する見込みです。

日本のシーラント業界は、厳しい品質基準と技術革新を特徴とする、洗練された製造エコシステムの中で運営されています。日本工業標準調査会(JISC)は、金属、塗料、建築、電子を含む様々な産業にわたる技術標準の確立と維持において極めて重要な役割を果たしています。環境省は、環境保全と汚染防止に重点を置いた環境政策とイニシアチブを調整し、シーリング材分野の製品開発と製造工程に直接影響を与えています。消費者庁の監督により、特に消費者用途の製品の安全性と品質が保証され、高い業界基準を維持する日本のコミットメントが示されています。

日本のシーリング材業界における技術の進歩は、主に様々な用途における高性能シーリング材への需要の高まりによってもたらされています。売上シェアの約6%を占める電子機器分野は、高所得層や中間所得層における家電製品の採用増加により、著しい成長を遂げています。メーカー各社は、耐久性、耐候性、環境持続性を向上させる革新的なソリューションの開発にますます注力しています。業界では、スマートな製造プロセスや自動化されたアプリケーションシステムへの移行が進み、生産効率や製品の一貫性が向上しています。

持続可能な開発に対する日本のコミットメントは、シーラント業界の進化の礎となっています。大気汚染防止法と化審法の下、メーカーは厳しいVOC排出基準と化学物質リスク管理プロトコルを遵守しなければなりません。シーリング材業界は、高い性能基準を維持しながら環境に優しい代替品を開発するため、各社が研究開発に投資し、製品の配合に変化をもたらしています。この転換は、日本の広範な環境目標に沿ったものであり、環境問題に対する消費者の意識の高まりに対応するものです。

シーラント市場の流通環境は大きく変化しており、各社は市場リーチを拡大するためにマルチチャネル戦略を採用しています。業界大手各社は、従来の流通チャネルと最新のデジタルプラットフォームを組み合わせ、強固なサプライチェーンネットワークを構築しています。業界では、製品の可用性と技術サポートを確保するため、メーカーと販売業者の連携が強化されています。また、各社は、特に電子機器やヘルスケア・アプリケーションのような専門分野では、エンドユーザーの製品アプリケーションに関する専門知識を高めるため、トレーニング・プログラムやテクニカル・サポート・サービスに投資しています。

商業およびインフラ・プロジェクトの増加が建設業界を牽引

- 日本の建設セクターは、公共・民間インフラや商業プロジェクトへの投資の増加により、今後5年間で緩やかな成長を記録すると予測されています。日本の建設用接着剤・シーラント市場は、予測期間2022年から2028年にかけて、数量で約2.89%、金額で約5.35%のCAGRを記録すると予測されます。

- 日本は超高層ビルや高層建築物の分野で主要な地域であり、重要な消費市場となっています。日本にはさまざまな高層ビル(290棟近く)があり、東京はそうしたビルの主要拠点となっています。このようなビルの計画と建設は、日本では短期的にはまずまずの成長を示しています。いくつかの建設プロジェクトには、東京駅のための2つの高層タワー、37階建て高さ230mのオフィスタワー、2027年完成予定の61階建て高さ390mのオフィスタワーなどがあります。最も重要な再開発プロジェクトとしては、2023年完成予定の八重洲再開発プロジェクトがあり、古いビルを新しいオフィス、ホテル、家庭用、小売、教育施設に建て替えるものです。

- 日本では、清水建設、鹿島建設、大林組、大成建設、大和ハウスなどの大手建設会社が工事を中断。政府はCOVID-19のパンデミック対策を緩和し始めていますが、どの程度まで仕事が正常に戻るかは予測困難です。近年、COVID-19パンデミック以前は、日本の建設・インフラプロジェクトの数と量は増加していました。日本がパンデミックから回復するにつれて、建設やインフラプロジェクトも再開されるはずです。これらの要因により、接着剤とシーリング剤の需要が増加すると予想されます。

トヨタ、ホンダ、日産を含む有名自動車メーカーの本拠地であることに加え、EV需要が自動車産業を上昇させています。

- 日本にはトヨタ、ホンダ、日産といった世界最大の自動車メーカーがあり、中でもトヨタは時価総額世界第2位。トヨタの2022年3月期の売上高は前年比15%増となり、日本における自動車市場の成長傾向が高まっていることを示唆しています。日本の乗用車販売台数は2027年までに3951.71千台に達する見込み。

- COVID-19パンデミックの影響により、全国的な封鎖、全体的な景気減速、輸出の減少、サプライチェーンの混乱等により、自動車販売が激減。これらの要因により、2020年の乗用車販売台数は2019年の3997千台から3841千台に減少。

- 日本では、環境問題に対する意識の高まりや、日本の都市部における公共交通機関の利用増加により、2021年の自動車市場の売上高は2020年に比べて減少しました。政府も公共交通機関を以前より効率的にすることでこの原因を支援しています。日本の公共交通機関の約72%は鉄道が占めています。

- 日本では2017年に電気自動車の販売がピークに達しましたが、これは消費者にアピールした新しいプラグイン・ハイブリッド車の発売によるものです。自動車産業の電気自動車分野は、2022~2027年に年平均成長率24.39%を記録する見込み。日本で販売される電気自動車の台数は、2027年までに16万5,000台になると予想されています。これは、日本の自動車産業全体の収益の増加につながるでしょう。

セグメント分析: エンドユーザー産業

日本のシーラント市場における建築・建設セグメント

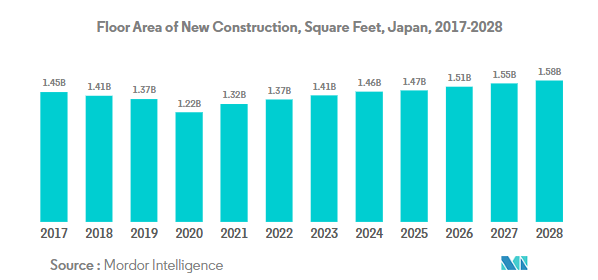

建築・建設セグメントは日本のシーラント市場を支配しており、2024年の市場シェアの約54%を占めています。この重要な市場地位は、目地シーリング、断熱材、カーテンウォールの設置、グレージング用途、ファサード工事など、さまざまな建設活動においてシリコーンシーラントやその他の種類が幅広く使用されていることに起因しています。このセグメントの優位性は、日本の堅調な建設部門、特に高層ビルや超高層ビルの開発によってさらに強化されており、東京はこうした建設活動の主要拠点となっています。日本の建設業界では、厳しい建築基準の導入や持続可能な開発慣行への注目が高まっていることから、耐候性、防水性、断熱性といった特定の要件を満たす高性能シーリング材への需要が高まっています。

航空宇宙分野は、日本の航空産業の拡大と民間航空機の国際共同開発への関与の増加により、日本のシーラント市場で最も急成長している分野として浮上しています。同分野は2024年から2029年にかけて力強い成長を遂げ、成長率は約6%と予測されています。この成長の主な要因は、防衛産業からの需要の増加と民間航空機の生産量の増加です。このセグメントの拡大は、日本が特に宇宙活動において衛星と輸送技術の進歩に重点を置いていることがさらに後押ししています。また、特殊な航空宇宙用シーラントの需要は、日本の航空セクターにおける整備、修理、オーバーホール(MRO)活動のニーズの高まりによっても牽引されています。

エンドユーザー産業の残りのセグメント

自動車産業、ヘルスケア産業、その他のエンドユーザー産業は、日本のシーラント市場の大部分を占めており、それぞれが市場ダイナミクスに独自に寄与しています。自動車分野は、日本が世界的な自動車製造の中心地であることから強い存在感を維持しており、主要メーカーは自動車製造の様々な用途にポリウレタンシーラントを利用しています。ヘルスケア分野は安定した成長を示しており、特に医療用シーラントが重要な役割を果たす医療機器製造や装置のシーリング用途で顕著です。電子、海洋、一般産業などのその他のエンドユーザー産業は、電子部品のシーリングから産業機器のメンテナンスまで、多様な用途を通じて引き続き市場の成長を牽引しています。

セグメント分析 樹脂

日本のシーリング材市場におけるシリコーンセグメント

シリコーンシーラントが日本のシーラント市場を支配し、2024年の市場シェアは約45%。同セグメントが主導的な地位を占めているのは、建設や自動車分野を中心に、さまざまな産業で汎用的に使用されているため。シリコーンシーラントは、-50℃から250℃の動作温度範囲と400psiまでの引張強度を持つ優れた熱伝導性を提供し、ハイブリッド回路、PCB、集積回路、および様々な建設アプリケーションのシールに最適です。これらのシーリング材は、優れた耐候性、耐久性、優れた接着性を発揮するため、屋内外の用途で広く採用されています。このセグメントの成長は、家庭用建設活動の増加や、日本における電気自動車の普及の高まりによっても支えられています。

日本のシーリング材市場におけるポリウレタンセグメント

ポリウレタンシーラント分野は、建築および自動車産業における用途の拡大により、2024年から2029年にかけて大きな成長を遂げると予測されています。ポリウレタンシーラントは機械的強度と接着性に優れており、特に要求の厳しい用途に適しています。ポリウレタンシーラントは優れた耐薬品性と耐寒性を示し、引張応力は0.9~2.10N/mm2です。このセグメントの成長を支えているのは、日本全国で増加する家庭用建設活動とインフラ開発プロジェクトです。ポリウレタンシーラントは、自動車用途のかさばる金属フレームや接合部品に取って代わる汎用性があり、自動車の軽量化と燃費向上に貢献することから、市場の成長をさらに促進すると予想されます。

樹脂の残りのセグメント

日本のシーラント市場の残りのセグメントには、アクリル系シーラント、エポキシ系シーラント、その他の樹脂系シーラントがあり、それぞれ特定の用途ニーズに対応しています。アクリル系シーリング材は、速乾性と様々な材料との適合性が評価され、建築用途で人気があります。エポキシ系シーリング材は、強度が高く、硬化時の収縮が少ないため、特殊な工業用途や建築用途に使用されています。ゴム系やオイル系を含むその他の樹脂系シーラントは、特定の性能特性を必要とするニッチな用途に対応しています。これらのセグメントを総称して市場の多様性に貢献し、さまざまな産業におけるさまざまなシーリング要件に対するソリューションを提供しています。

日本シーリング材産業の概要

日本シーリング材市場のトップ企業

日本のシーリング材市場では、世界的な化学コングロマリットと国内の専門企業が市場シェアを競っています。各社は、日本の厳しい建築基準や規制に合わせて、持続可能で環境に優しいシーリング材ソリューションの開発に注力しています。製品革新の中心は、耐候性と耐久性に重点を置いた、建築と自動車分野の特定用途向けの高性能シーラントです。事業戦略としては、強固な流通網の確立、全国に複数の製造施設の維持、研究開発センターへの投資などが挙げられます。同市場における戦略的な動きは、現地での存在感を高めるための合弁事業やパートナーシップによって特徴付けられ、拡大努力は生産能力の強化や技術的進歩による製品ポートフォリオの拡大に重点が置かれています。

細分化された市場と強力な地元プレーヤー

日本のシーリング材市場は、国際的な化学企業と老舗の国内メーカーが混在する断片的な構造を示しています。シーカAG、ヘンケル、3Mのようなグローバルプレーヤーは、その技術的専門知識と世界的プレゼンスを活用しています。一方、信越化学工業やセメダインのような国内企業は、現地の要件を深く理解し、確立された流通網を通じて、市場での確固たる地位を維持しています。市場は緩やかな統合を示し、上位5社が総体として重要な地位を占めていますが、支配的な地位には至っておらず、健全な競争と成長の機会を示しています。

特に、シーカAGによる横浜ゴム株式会社からのハマタイトの買収がその例です。特に、シーカAGによる横浜ゴムからのハマタイトの買収に代表されます。この傾向は、業界の補完的な強みを組み合わせる動きを反映したもので、グローバル企業が現地市場でのプレゼンス向上を目指す一方、国内企業はパートナーシップを通じた技術的進歩に注力しています。各社は、多様な流通チャネルを通じて市場リーチを拡大する一方で、サプライチェーンを管理し、製品の品質を確保するために、垂直統合戦略をますます追求するようになっています。

イノベーションと持続可能性が将来の成功を促進

日本の工業用シーラント市場における成功は、強力な流通網を維持しながら革新的で持続可能な製品を開発する企業の能力にかかっています。既存企業は、主要顧客との緊密な関係を維持しながら、特に建設や自動車分野向けの、環境に優しいソリューションで製品ポートフォリオを拡大することに注力する必要があります。各社は研究開発に投資して特定の業界要件を満たす高度な配合を生み出すと同時に、効率的なサプライ・チェーン・ネットワークを構築して安定した製品の供給と品質を確保する必要があります。

市場シェアの拡大を目指す企業は、ニッチな用途に特化した製品を開発する一方で、現地の流通業者やエンドユーザーと強固な関係を築くことが重要です。成功要因としては、日本の厳しい品質基準や環境規制を理解し、それに適応することが挙げられます。また、持続可能なソリューションに対する需要の高まりや、技術サポートサービスの重要性の高まりも考慮する必要があります。市場の将来は、コスト競争力と業務効率を維持しながら、性能要件と環境問題の両方に対応する包括的なソリューションを提供できるかどうかによって形作られるでしょう。

アパンシーラント市場ニュース

- 2021年11月 横浜ゴム 2021年11月:横浜ゴムがシーカAGに買収されたハマタイト接着剤・シーラント事業を売却。

- 2021年4月 シーカAGが横浜ゴムの接着剤部門ハマタイトを買収する契約を締結。2021年4月:シーカAGは横浜ゴムの接着剤部門ハマタイトを買収する契約を締結。ハマタイトはポリウレタン、ホットメルト、変性シリコーン技術の接着剤とシーラントを自動車産業と建設産業向けに提供。

無料レポート

本レポートでは、業界の基本的な構造を示す世界および地域の指標に関するデータを無料で網羅的に提供しています。自動車生産、新築建設床面積、包装生産、航空機納入、履物生産、接着剤とシーリング剤の需要に関する地域データなど、さまざまなエンドユーザー生産動向に関する貴重なデータを24以上の無料チャートで掲載しています。

日本シーラント市場レポート-目次

1. エグゼクティブサマリーと主な調査結果

2. レポート内容

3. 序論

- 3.1 調査の前提条件と市場定義

- 3.2 調査範囲

- 3.3 調査方法

4. 主要業界動向

- 4.1 エンドユーザー動向

- 4.1.1 航空宇宙

- 4.1.2 自動車

- 4.1.3 建築・建設

- 4.2 規制の枠組み

- 4.2.1 日本

- 4.3 バリューチェーンと流通経路分析

5. 市場セグメント分析(市場規模(単位:米ドル、数量)、2028年までの予測、成長見込みの分析を含む

- 5.1 エンドユーザー産業

- 5.1.1 航空宇宙

- 5.1.2 自動車

- 5.1.3 建築・建設

- 5.1.4 ヘルスケア

- 5.1.5 その他のエンドユーザー産業

- 5.2 樹脂

- 5.2.1 アクリル

- 5.2.2 エポキシ

- 5.2.3 ポリウレタン

- 5.2.4 シリコーン

- 5.2.5 その他の樹脂

6. 競争環境

- 6.1 主要な戦略的動き

- 6.2 市場シェア分析

- 6.3 企業ランドスケープ

- 6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品・サービス、最近の動向の分析を含む)。

- 6.4.1 3M

- 6.4.2 アルケマグループ

- 6.4.3 セメダイン株式会社

- 6.4.4 Henkel AG & Co. KGaA

- 6.4.5 積水フラー

- 6.4.6 SHARP CHEMICAL IND. CO.,LTD.

- 6.4.7 信越化学工業(株

- 6.4.8 シーカAG

- 6.4.9 横浜ゴム(株

- 6.4.10 スリーボンドホールディングス

7. 接着剤・シーリング剤業界の主要戦略課題

8. 付録

- 8.1 世界の接着剤・シーリング剤産業の概要

- 8.1.1 概要

- 8.1.2 ポーターのファイブフォース・フレームワーク(産業魅力度分析)

- 8.1.3 世界のバリューチェーン分析

- 8.1.4 推進要因、阻害要因、機会

- 8.2 出典と参考文献

- 8.3 図表一覧

- 8.4 主要インサイト

- 8.5 データパック

- 8.6 用語集

表と図のリスト

- 図1:

- 航空機納入台数(単位)、日本、2017年~2028年

- 図2:

- 自動車生産台数(台)、日本、2017-2028年

- 図3:

- 新築床面積(平方フィート):日本、2017-2028年

- 図4:

- シーリング材の消費量、キログラム、日本、2017年~2028年

- 図5:

- シーリング材の消費額(米ドル)、日本、2017年~2028年

- 図 6:

- エンドユーザー産業別シーラント消費量(キログラム)、日本、2017~2028年

- 図7:

- エンドユーザー産業別シーリング材消費額(米ドル)、日本、2017~2028年

- 図8:

- エンドユーザー産業別シーラント消費量シェア(%)、日本、2016年 vs 2022年 vs 2028年

- 図9:

- エンドユーザー産業別シーラント消費量シェア(%)(日本、2016年 vs 2022年 vs 2028年

- 図10:

- 航空宇宙産業におけるシーリング材の消費量(キログラム)、日本、2017年~2028年

- 図11:

- 航空宇宙産業におけるシーラントの消費金額(米ドル)、日本、2017年~2028年

- 図12:

- 航空宇宙産業で消費されるシーラントの樹脂別金額シェア(%)、日本、2017年~2028年

- 図13:

- 自動車産業におけるシーラントの消費量(キログラム)、日本、2017年~2028年

- 図14:

- 自動車産業におけるシーラントの消費金額(米ドル)、日本、2017年~2028年

- 図15:

- 自動車産業で消費されるシーラントの樹脂別金額シェア(%)、日本、2017年~2028年

- 図16:

- 建築・建設産業におけるシーラントの消費量(kg):日本、2017年~2028年

- 図17:

- 建築・建設産業におけるシーラントの消費金額(米ドル)、日本、2017~2028年

- 図18:

- 図18:建築・建設産業におけるシーリング材の樹脂別消費額シェア(日本、2017年~2028年

- 図19:

- ヘルスケア産業におけるシーラントの消費量(キログラム)、日本、2017年~2028年

- 図20:

- ヘルスケア産業におけるシーラントの消費金額(米ドル)、日本、2017年~2028年

- 図21:

- 医療産業で消費されるシーラントの樹脂別金額シェア(%)、日本、2017年~2028年

- 図22:

- その他のエンドユーザー産業におけるシーラントの消費量(kg)、日本、2017年~2028年

- 図23:

- その他のエンドユーザー産業におけるシーラントの消費金額(米ドル)、日本、2017年~2028年

- 図24:

- その他のエンドユーザー産業におけるシーラントの樹脂別消費額シェア(%)、日本、2017年~2028年

- 図25:

- シーラントの樹脂別消費量(kg)、日本、2017年~2028年

- 図26:

- 樹脂別シーラント消費金額(米ドル)、日本、2017~2028年

- 図27:

- 樹脂別シーラント消費量シェア:日本、2016年 vs 2022年 vs 2028年

- 図28:

- シーラントの樹脂別消費量シェア(日本、2016年 vs 2022年 vs 2028年

- 図29:

- アクリルシーラントの消費量(kg)、日本、2017~2028年

- 図 30:

- アクリルシーラントの消費金額(米ドル)、日本、2017~2028年

- 図 31:

- アクリルシーラントのエンドユーザー産業別消費額シェア、日本、2017年~2028年

- 図 32:

- エポキシシーラントの消費量(キログラム)、日本、2017~2028 年

- 図 33:

- エポキシシーラントの消費金額(米ドル)、日本、2017~2028年

- 図 34:

- エポキシシーラントのエンドユーザー産業別消費額シェア、日本、2021年~2028年

- 図 35:

- ポリウレタンシーラントの消費量(キログラム)、日本、2017~2028年

- 図36:

- ポリウレタンシーラントの消費金額(米ドル)、日本、2017~2028年

- 図 37:

- ポリウレタンシーラントのエンドユーザー産業別消費額シェア、日本、2017年~2028年

- 図 38:

- シリコーンシーラントの消費量(キログラム)、日本、2017~2028年

- 図 39:

- シリコーンシーラントの消費金額(米ドル)、日本、2017~2028年

- 図 40:

- シリコーンシーラントのエンドユーザー産業別消費額シェア、日本、2017年~2028年

- 図 41:

- その他の樹脂シーラントの消費量(キログラム)、日本、2017~2028年

- 図42:

- その他の樹脂シーラントの消費金額(米ドル)、日本、2017~2028年

- 図43:

- その他の樹脂シーラントのエンドユーザー産業別消費額シェア(%):日本、2017年~2028年

- 図 44:

- 戦略的移転の最も活発な企業数:日本、2019年~2021年

- 図45:

- 最も採用された戦略、数、日本、2019年~2021年

- 図46:

- シーラントの主要企業別売上高シェア、%、日本、2021年

日本のシーリング材産業セグメント

航空宇宙, 自動車, 建築・建設, ヘルスケアはエンドユーザー産業別セグメントとしてカバー。樹脂別ではアクリル、エポキシ、ポリウレタン、シリコーンが対象。

市場の定義

- エンドユーザー産業 – 建築・建設、自動車、航空宇宙、ヘルスケア、その他がシーラント市場で考慮されるエンドユーザー産業です。

- 製品 – シーラント製品すべてを調査対象としています。

- 樹脂:ポリウレタン、エポキシ、アクリル、シリコーン、その他を調査対象としています。

- 技術 – 本調査では、1液型と2液型のシーラント技術を考慮に入れています。

調査方法

モルドールインテリジェンスは、すべてのレポートにおいて4つのステップからなる方法論に従っています。

- ステップ-1:主要変数の特定 机上調査と文献調査、および専門家からの一次情報に基づいて、関連する変数や要因の中から、特定の製品セグメントと国に関連する定量化可能な主要変数(業界および無関係な変数)を選択します。これらの変数は、回帰モデリングによってさらに確認されます(必要な場合)。

- ステップ-2:市場モデルの構築 ロバストな予測手法を構築するため、ステップ-1で特定した変数と要因を、入手可能な過去の市場数値と照らし合わせます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ-3:検証と最終化: この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、すべての市場数値、変数、アナリストの呼び出しを検証します。回答者は、調査対象市場の全体像を把握するため、レベルや機能を超えて選ばれます。

- ステップ-4:調査結果 シンジケート・レポート、カスタム・コンサルティング、データベース、サブスクリプション・プラットフォーム

日本シーラント市場に関する調査FAQ

日本のシーラント市場はどのくらいの規模ですか?

日本のシーラント市場規模は、2024年には6億2,548万米ドルに達し、年平均成長率4.73%で2028年には7億5,256万米ドルに達すると予測されています。

現在の日本シーラント市場規模は?

2024年には、日本のシーラント市場規模は6億2,548万米ドルに達する見込みです。

日本シーラント市場の主要企業は?

3M、信越化学工業、シーカAG、横浜ゴム、スリーボンドホールディングスが日本シーリング材市場で事業を展開している主要企業です。

日本シーリング材市場で最もシェアを占めているセグメントは?

日本シーリング材市場において、エンドユーザー産業別で最大のシェアを占めているのは建築・建設分野です。

日本シーラント市場で最も急成長しているセグメントは?

2024年、日本シーラント市場においてエンドユーザー産業別で最も急成長しているのは航空宇宙分野です。

日本シーラント市場の対象年、2023年の市場規模は?

2023年の日本シーラント市場規模は6億2,548万枚と推定されます。本レポートでは、2017年、2018年、2019年、2020年、2021年、2022年、2023年の日本シーラント市場の過去の市場規模を調査しています。また、2024年、2025年、2026年、2027年、2028年の日本シーラント市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***