耐擦傷性ガラスのグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

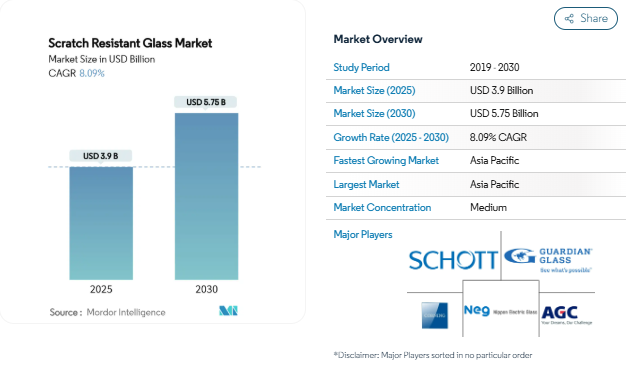

傷防止ガラスの市場規模は2025年に39億米ドルと推定され、予測期間中(2025-2030年)の年平均成長率は8.09%で、2030年には57.5億米ドルに達する見込みです。スマートフォン、タブレット端末、電気自動車、ウェアラブル医療機器における耐久性のあるディスプレイ表面への旺盛な需要が、この見通しを支えています。化学強化ガラスはコスト面で主導権を維持していますが、サファイアガラスはプレミアムブランドが硬度の限界に挑戦しているため、最も速い成長を遂げています。電気自動車における大型車載ディスプレイの拡大、折りたたみ可能な有機発光ダイオード(OLED)携帯端末の人気の高まり、高級機器のインストールベースの老朽化などが、エンドマーケット全体における採用の幅を広げています。メーカー各社はアジア太平洋地域で生産能力増強を加速しており、スループットの向上、欠陥率の低下、エネルギー使用量の削減のため、イオン交換、表面処理、リサイクル技術に投資しています。競争の中心は価格よりも技術であり、既存企業は知的財産ポートフォリオを強化し、垂直統合を深め、拡張現実オプティクスや自動車コックピットガラスなどの次世代ニッチをターゲットにしています。

新興経済圏におけるスマートフォンおよびタブレット端末の出荷台数の増加

アジア太平洋地域で携帯電話の普及が加速しており、特に中価格帯で耐久性を優先する初めてのユーザーの間で、傷防止カバーガラスのベースライン需要が増加しています。この地域の電子商取引は、2025年までに世界の国内総生産(GDP)の6.1%に達すると予測されており、モバイル中心のライフスタイルは、装置の使用頻度を高め、表面損傷のリスクを高めます。これに対してコーニングは、標準的なリチウムアルミノシリケートガラスの 2 倍の耐傷性を売りに、エントリーレベルのスマートフォン向けに Gorilla Glass 7i を発売しました [1]Corning Incorporated, 「Gorilla Glass 7i Technical Brief,」 corning.com. このような段階的なポートフォリオにより、相手先商標製品製造会社(OEM)は、ユーザーエクスペリエンスを損なうことなく、耐久性を材料費の予算に合わせることができます。インド、インドネシア、フィリピンにおける継続的な都市化と可処分所得の増加は、出荷台数の2桁成長を維持し、耐傷性ガラス市場に直接影響を与えます。

電気自動車とコネクテッドカーにおける車載ディスプレイ面積の急増

電気自動車の車内デザインは、アナログボタンからパノラミックタッチスクリーンやヘッドアップディスプレイに置き換わり、車載ガラス面積の段階的な変化を促しています。フロントガラスの裏側に埋め込まれた統合運転支援センサーは、光学的な透明度が要求されます。コーニングのイオン交換ベースの超薄型曲げガラスは、省スペース、ベゼル幅の縮小、乗員のエルゴノミクスを改善する曲面ダッシュボードを可能にします。中国の電気自動車 (EV) セグメントが早期の採用をリードし、コックピットのデジタル化ロードマップでユーロ新車アセスメントプログラム (NCAP) の安全目標を満たすために傷防止光学部品が指定されている欧州のプレミアムブランドがこれに続きます。広く普及することで、耐擦傷性ガラス市場の長期的な需要見通しが得られます。

プレミアム電子機器の強い買い替えサイクル

プレミアム機器のユーザーは、最新のプロセッサ、カメラアレイ、耐久性のある筐体にアクセスするために、頻繁にアップグレードを行います。コーニングのゴリラアーマー2を採用したサムスンのギャラクシーS25ウルトラは、コンクリート上2.2mからの落下に耐え、従来モデルの4倍の耐傷性を実現しています。優れた耐落下性と耐摩耗性の指標は、高価格と所有サイクルの短縮を正当化し、ガラスサプライヤーに継続的な収益源をもたらします。コーニングは、すでに世界で80億台以上の装置にガラスを供給しており、成熟しつつも、リフレッシュのためのインストールベースが拡大していることを示しています。

折りたたみ式OLED向け超薄型フレキシブルガラスの需要

折りたたみ可能なスマートフォンやタブレットは、曲げ半径が1mm以下でありながら、ポケットや財布の中で鍵やコイン、微粒子の傷をはじく必要があります。強化表面圧縮による厚さ可変ガラスは、柔軟性と硬度の両方の基準を満たします。コーニングは、溶融から仕上げまでのサプライチェーンを垂直統合し、ヒンジの耐久性にとって重要なパラメータである厚みの均一性を管理しています。折りたたみ可能なフォームファクターがラップトップやタブレットに移行するにつれて、耐傷性ガラス市場は、プレミアムマージンを提供する高価値のニッチを獲得しています。

高い製造コストと資本コスト

耐擦傷性ガラスの製造には、特殊な装置や精密に管理された環境への多額の資本投資が必要であり、これが参入障壁となり、グローバル市場での生産拡張性を制限しています。イオン交換炉、クリーンルーム研磨ライン、プラズマ成膜室は数百万ドルの投資を必要とし、新規参入を阻む要因となっています。アニール中に1分間の停電が発生すると、6カ月分の生産量が失われ、1日当たり20万ユーロ(216,440米ドル)のコストが発生するため、サンゴバンはシュナイダーエレクトリックと提携し、ダウンタイムを軽減するためのソフトウェア定義オートメーションに取り組んでいます[2]Compagnie de Saint-Gobain, 「2024 Annual Results,」 saint-gobain.com. 資本集約が加速し、大規模工場と強固なバランスシートを持つ既存企業が有利に。

厚いサファイア基板の光学歪み

サファイアガラスの製造は、化学的に強化された代替品と比較して優れた硬度特性にもかかわらず、厚い基板における光学的歪みという固有の課題に直面し、その応用範囲が制限されています。研削パラメータに関する研究により、砥石速度が表面粗さと表面下のクラック損傷深さに大きく影響することが明らかになりました。サファイア結晶の表面下の損傷深さは光学性能と直接相関しており、厚さ、耐久性、視覚的明瞭さのトレードオフを生み出し、設計の柔軟性を制約しています。メーカーがプロセスウィンドウを完成させるまでは、サファイアはカメラレンズ、時計カバー、一部のフラッグシップ端末に限定され、耐傷性ガラス市場の拡大は限定的となるでしょう。

セグメント分析

種類別: コストリーダーシップとプレミアム差別化

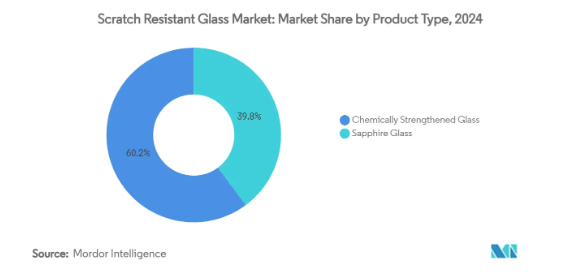

化学強化ガラスは、成熟した生産ライン、高い歩留まり率、主要な携帯端末の組み立てとの互換性などの利点があり、2024年の傷防止ガラス市場で60.18%のシェアを占めました。SCHOTTのXensationシリーズは、リチウムアルミノシリケートとホウケイ酸塩を混合して表面圧縮率を高め、サファイアレベルのコストをかけずに落下防止性能を向上させています。AGC Inc.は、イオン交換を電子サイクロトロン共鳴イオン注入で補い、窒素原子がシリカネットワークを高密度化し、硬度を上げると同時に、微妙な反射防止グラデーションを可能にします。このような反復的な改良により、材料表の規律が厳しい大量生産用途において、このセグメントの地位を守っています。

サファイアガラスは2030年まで年平均成長率8.91%で推移し、市場で最も急成長している製品です。プレミアムスマートフォンメーカーは、ブランド精神として耐久性を売り込むために、サファイアのカメラレンズカバーや時計のベゼルを採用しています。結晶成長サイクルを短縮するブールの小口径化など、プロセスの改良により、コスト面の不利は徐々に解消されています。しかし、研削と研磨の課題により、ガラス板のサイズは制限され続けており、耐傷性ガラス市場全体の中でこのセグメントのシェアは中程度に留まっています。そのため、サプライヤーはサファイアをハローマテリアルと位置づけ、研究開発(R&D)を補助するマージンを確保しながら、より幅広い製品群を保護しています。

用途別 コックピットのデジタル化が需要チャートを再描画

スマートフォンとタブレット端末は、2024年の傷防止ガラス市場規模の51.49%を占めますが、普及率が90%を超える先進国では出荷の伸びは頭打ちです。現在では、特殊なガラススタックを必要とする折りたたみ式携帯電話やゲーム機のような差別化されたサブセグメントに価値が移行しています。自動車用ディスプレイは、機械式ノブからマルチパネルのタッチインターフェースへの移行に後押しされ、CAGR 8.86%で最も急成長しているアプリケーションです。運転支援システムの規制により、光学的品質と耐傷性が安全コンプライアンスの中心に据えられ、自動車メーカーは高級ガラスを求めるようになっています。

ウェアラブル、AR/MR(拡張現実/複合現実)ゴーグル、産業用制御画面は、補助的なニッチを作り出しています。AGC Inc.のM100/200ガラス基板は、拡張現実(AR/MR)用光学部品として電子見本市(CES)2025で賞を獲得し、導波路の透明性に不可欠な2nm以下の粗さを示しました。このような特殊な分野では、厳しい厚み公差とゼロに近い複屈折を実現できるサプライヤーが評価されます。数量は携帯電話レベルには及ばないものの、プレミアム価格設定により収益貢献が高まり、傷防止ガラス市場は電子機器にとどまらない広がりを見せています。

地域分析

アジア太平洋地域は、2024年時点で傷防止ガラス市場の43.34%を占めており、2030年までの年平均成長率は8.71%と予測されています。中国、韓国、インドの国産スマートフォンのチャンピオンは、ミッドレンジからフラッグシップまでコーニング社、AGC社、ショットAGのガラスを採用し、組み込み需要の可視性を確保しています。インドの生産連動奨励金制度により、コーニングとオプティマスから10億3,000万米ドルのカバーガラス仕上げ投資が行われ、840人の雇用が創出され、地域のサプライチェーンが強化されました。中国本土は、既存のディスプレイ製造工場と活況を呈する電気自動車(EV)の生産量を活用してガラスの現地調達を行い、日本と韓国の企業は超薄型でフレキシブルなバリエーションで上流の技術革新を支えています。

北米は依然として技術大国です。コーニングのニューヨークにおける3億1,500万米ドルの拡張は、半導体パッケージ用ガラスに使用される高純度溶融シリカの生産能力を向上させるもので、CHIPS法の3,200万米ドルの助成金支援に沿ったものです。定評のあるプレミアム携帯電話では、初回購入よりも機能追加による買い替えが優先されるため、平均販売価格は高水準に維持され、装置あたりのガラス含有量も高い水準を維持しています。

ヨーロッパでは、サステナビリティのリーダーシップを発揮しています。サンゴバンは、2024年に479億ユーロの売上高を記録する一方、ゆりかごからゆりかごまで(Cradle-to-Cradle)の基準で製品群の90%近くを認証しました。AGC Inc. Interpaneは、ドイツとオーストリアのガラス工場に太陽光発電屋根を設置し、二酸化炭素(CO2)排出量の削減とエネルギーコストの安定化を実現。自動車の電動化により、AR(拡張現実)ドライバー支援ディスプレイを搭載した、傷のつきにくいフロントガラス用オーバーレイの需要が拡大。厳しい廃棄物規制がリサイクル率を押し上げ、光学グレードの純度を維持するクローズドループのカレット処理の研究に拍車をかけます。

南米と中東・アフリカの寄与は小さいが、数量は増加中。ブラジル、ナイジェリア、サウジアラビアではスマートフォンの普及率がまだ世界平均を下回っており、初採用への道筋が見えています。地域の組立拠点は、国内の生産能力が拡大するまでアジア太平洋地域からガラスを輸入します。裁量所得の低下により価格感応度が高まり、サファイアよりも化学強化ガラスが好まれます。湾岸諸国における長期的なインフラプロジェクトでは、大量輸送キオスクやスマートシティの家具に耐久性のあるタッチパネルが採用され、傷防止ガラス市場に新たな販路が追加されます。

競争環境

耐擦傷性ガラス市場は、Corning Incorporated、AGC Inc.

コーニングのゴリラガラス・フランチャイズは7世代に及び、2025年1月に発売されるゴリラ・アーマー2は、競合するシリケート組成の4倍の耐スクラッチ性を実現します。世界6カ所のメルトプラントと独自のフュージョンドローラインを活用し、スケールメリットを維持。AGC Inc.は、イオン注入による硬化と反射防止グラデーションで差別化を図り、拡張現実(AR)ヘッドセットと電気自動車(EV)ダッシュボードのデザインウィンを獲得しています。新たな挑戦者は、厚みを増すことなく耐スクラッチ性を高めるため、蛾の目のようなテクスチャを模倣したナノ構造表面を探求しています。

最近の業界動向

- 2025年4月 コーニング・インコーポレイテッドは、透明で弾力性のあるガラスセラミック「ゴリラガラス・セラミック」を発売。このガラスセラミックは傷に強く、粗い表面に対するモバイル機器の落下性能を高めるよう設計。

- 2024年6月 コーニングは、リチウムアルミノシリケートガラスと比較して優れた耐落下性と耐傷性を誇るCorning Gorilla Glass 7iを発売しました。この新しいカバーガラスは、ミッドレンジおよび普及価格帯のモバイル機器の耐久性を向上させます。

1. はじめに

- 1.1 前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場牽引要因

- 4.2.1 新興国におけるスマートフォンやタブレット端末の出荷台数の増加

- 4.2.2 電気自動車(EV)とコネクテッドカーにおける車載ディスプレイ面積の急増

- 4.2.3 プレミアム電子機器の旺盛な買い替えサイクル

- 4.2.4 折りたたみ可能な有機発光ダイオード(OLED)用超薄型フレキシブルガラスの需要

- 4.2.5 ウェアラブル医療/健康装置への統合

- 4.3 市場阻害要因

- 4.3.1 高い製造コストと資本コスト

- 4.3.2 厚いサファイア基板の光学的歪み

- 4.3.3 コスト競争力のあるポリマー・ハード・コーティング

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 サプライヤーの交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入者の脅威

- 4.5.4 代替品の脅威

- 4.5.5 ライバルの激しさ

5. 市場規模と成長予測(金額)

- 5.1 種類別

- 5.1.1 サファイアガラス

- 5.1.2 化学強化ガラス

- 5.2 用途別

- 5.2.1 スマートフォン・タブレット

- 5.2.2 自動車用

- 5.2.3 電子機器

- 5.2.4 その他の用途(産業・防衛用ディスプレイなど)

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 日本

- 5.3.1.3 インド

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN諸国

- 5.3.1.6 その他のアジア太平洋諸国

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 ロシア

- 5.3.3.7 ノルディック諸国

- 5.3.3.8 その他のヨーロッパ諸国

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米諸国

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中

- 6.2 戦略的な動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向など)

-

-

- 6.4.1 AGC Inc.

- 6.4.2 AvanStrate Inc.

- 6.4.3 Corning Incorporated

- 6.4.4 Edmund Optics India Private Limited

- 6.4.5 Guardian Industries Holdings Site

- 6.4.6 KYOCERA Corporation

- 6.4.7 Monocrystal

- 6.4.8 Nippon Electric Glass Co.,Ltd.

- 6.4.9 Ohara Inc.

- 6.4.10 Rubicon Technology

- 6.4.11 Saint-Gobain

- 6.4.12 SCHOTT AG

- 6.4.13 Wuhan Star Optic Technology Co., Ltd

-

7. 市場機会と将来展望

- 7.1 ホワイトスペースとアンメットニーズの評価

- 7.2 スーパーサファイアナノ構造ベースガラス

本レポートで扱う主な質問

耐擦傷性ガラス市場の現在の価値は?

2025年の耐擦傷性ガラス市場規模は39億米ドルです。

製品種類別ではどのセグメントが優勢ですか?

化学強化ガラスが2024年の耐擦傷性ガラス市場シェアの60.18%を占めます。

自動車用途分野の成長速度は?

自動車用ディスプレイは、2025年から2030年にかけて年平均成長率8.86%で拡大します。

市場をリードする地域は?

アジア太平洋地域が世界市場売上の43.34%を占め、2030年までのCAGRは8.71%。

折りたたみ式装置の普及の原動力は何ですか?

超薄型フレキシブルガラスは、表面に損傷を与えることなく繰り返し曲げることができるため、折りたたみ可能な有機発光ダイオード(OLED)スマートフォンには不可欠です。

*** 本調査レポートに関するお問い合わせ ***