ゴム加工助剤およびアンチタック剤市場の規模、シェア、成長予測 2025 – 2032

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

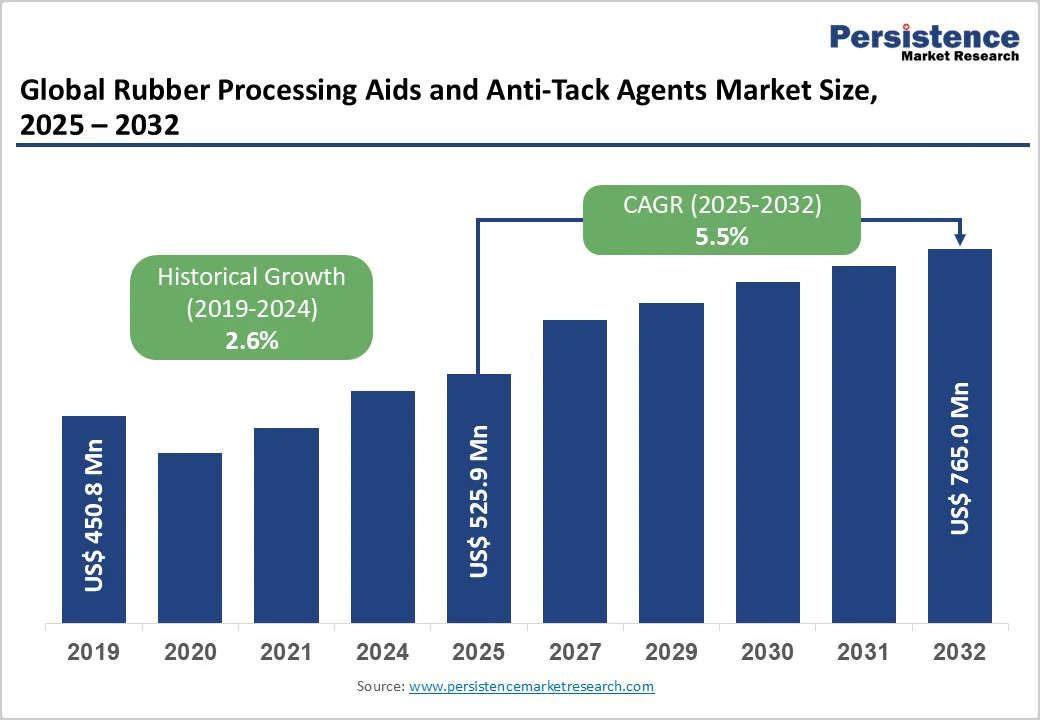

市場調査レポートによれば、2025年の世界のゴム加工助剤およびアンチタック剤市場は5億2,590万ドルと評価され、2032年までに7億6,500万ドルに達する見込みです。この市場は2025年から2032年の間に年平均成長率(CAGR)5.5%で成長すると予測されています。特にタイヤ製造の増加や電気自動車の普及、建設および製造セクターにおける産業用ゴムの適用拡大、持続可能な製剤に対する規制の強調、高性能化学ソリューションの継続的なイノベーションが市場成長を支えています。

ゴム加工助剤およびアンチタック剤市場の成長は、特にタイヤ製造の拡大と自動車生産の加速により促進されています。2024年には全球の車両生産が9,300万台を超え、2025年には9,500万台に近づくと予測されており、高性能タイヤ化合物の需要を直接的に押し上げています。タイヤおよびチューブの適用は、ゴム加工助剤およびアンチタック剤の消費全体の約55%を占めており、製造業者は生産性、化合物の均一性、製品の一貫性を向上させるために高度な化学製剤を利用しています。ゴム加工助剤は、ポリマーの流動性を改善し、混合時間を短縮し、エネルギー消費を最小化することで、タイヤ生産の効率を最適化します。一方、アンチタック剤は、取り扱いや保管中にゴムシートやグリーンタイヤが粘着するのを防ぎ、シームレスな処理と高品質な出力を保証します。

低転がり抵抗(LRR)タイヤの台頭は、燃料効率を最大15%向上させるために不可欠であり、優れた分散性と表面の滑らかさを可能にする特殊助剤の採用が増加しています。2024年には、欧州における新車登録の13.6%を占める電気自動車(EV)の生産の急成長が、熱管理とバッテリー絶縁を強化するカスタマイズされたゴム製剤の需要をさらに刺激し、今後数年間の市場拡大を支えることが予測されています。

産業および建設セクターは、コンベヤーベルト、シール、ホース、ガスケット、および産業機械とインフラ開発をサポートする特殊コンポーネントを含む用途を通じて、ゴム加工助剤の需要を大幅に拡大させています。産業用ゴムの用途は、アンチタック剤の需要の約35%を消費し、高性能ゴムコンポーネントを必要とする製造、石油・ガスの運用、建設セクターの継続的な成長を反映しています。新興市場における高度な産業機械や建設機器の拡大が、耐久性のあるゴム製品の需要を促し、特殊な加工ソリューションを必要としています。アジア太平洋地域および中東地域におけるインフラモダニゼーションプロジェクトは、産業用ゴムコンポーネントの数年間にわたる調達機会を生み出しています。高度な化学製剤を通じて達成される機械的特性の向上、引張強度の改善、製品寿命の延長は、操作の信頼性とコスト最適化を優先する産業メーカーの間でプレミアム加工助剤の採用を正当化します。

原材料の価格変動、特にブタジエンやフェノールなどのフィードストック化学品の変動は、生産コストと製造業者の利益に直接影響を及ぼします。脂肪酸エステルやアミドの生産は、地政学的緊張やエネルギー価格の変動にさらされる原油由来の前駆体に依存しており、マージンへの圧力を生み出しています。特殊化学品の供給に影響を及ぼすサプライチェーンの混乱や、輸送制約が地域市場の拡大を制限しています。物流のピーク時には総製品コストの15-20%を占める貨物コストのインフレーションは、特に垂直統合能力を欠く地域および中小メーカーの間でマージンの拡大を抑制します。

ヨーロッパのREACH規制や北米のEPA基準は、広く使用されている一部の加工助剤の段階的廃止を義務付けており、高価な再製剤プログラムとR&D投資を必要としています。6PPD化合物を含む従来の促進剤や抗酸化剤の制限は、市場参加者に性能特性を損なう可能性のある代替化学物質への移行を強いることがあります。コンプライアンスコストはR&D予算の8-12%を消費し、特に専用の規制業務チームを欠く中小メーカーに負担をかけています。環境監視要件や厳しい職場暴露限界は、運用の複雑さとコンプライアンス費用を増加させます。

持続可能でバイオベースの加工助剤は、環境問題解決と規制要件への対応という点で優れた市場機会を提供します。約40%のメーカーがエコフレンドリーで水性のアンチタック剤を採用しており、持続可能性への取り組みと顧客の好みを反映しています。再生可能な資源から得られるバイオベースの脂肪酸エステルは、生分解性の代替品を提供し、環境への影響を軽減しつつ性能特性を維持します。ISCCプラス認証の持続可能なゴム添加剤ソリューションは、コンプライアンス調整と企業責任の達成を目指す環境意識の高いメーカーの間で市場の支持を得ています。2024年3月にLANXESSが持続可能なゴム添加剤ラインを発表したことは、エコフレンドリーな製剤開発へのリーディングメーカーのコミットメントを示しています。持続可能なソリューションのプレミアム価格サポートは、環境クレデンシャルと規制コンプライアンスの整合性によって正当化され、革新的なメーカーにとってのマージン拡大機会をサポートします。

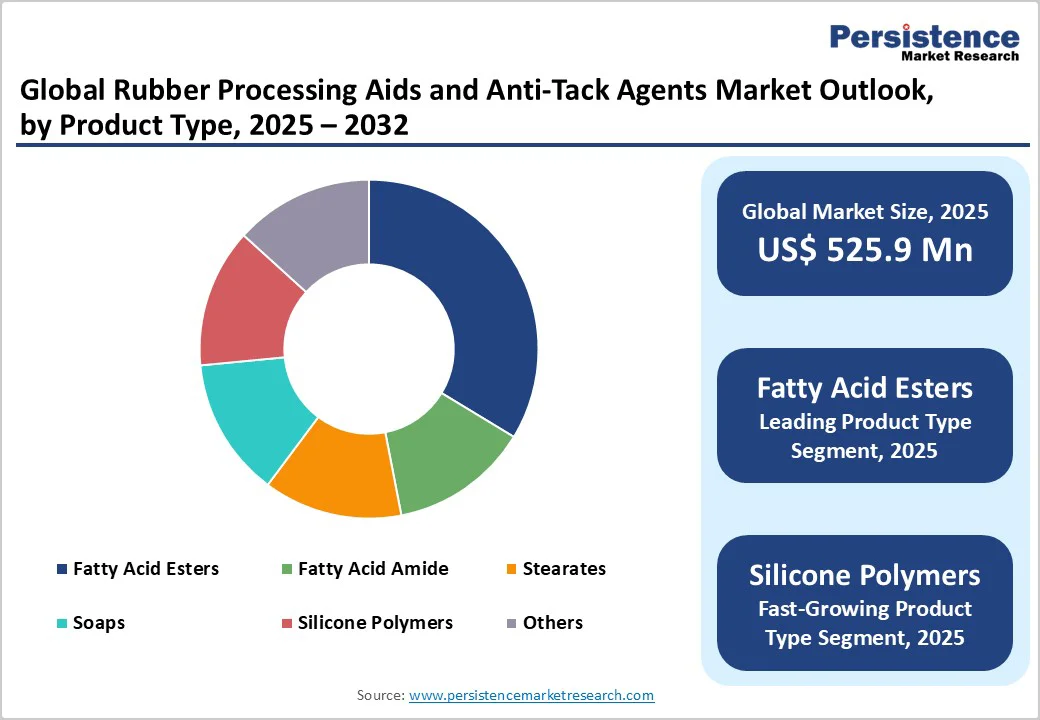

脂肪酸エステルは、約28%の市場シェアを占める主要セグメントであり、優れた潤滑効率、熱安定性、天然ゴムおよび合成ゴム製剤との優れた適合性が、タイヤ、産業、そして自動車用ゴムアプリケーション全体で好まれる選択肢となっています。これらのエステルは、化合物の流動性を向上させ、混合トルクを削減し、カーボンブラックやシリカなどのフィラーの分散を改善することで表面仕上げと加工の一貫性を向上させます。環境に優しいプロファイルと無毒性が、揮発性有機化合物(VOCs)に関する規制の厳格化の中での採用を加速しています。バイオベースの脂肪酸エステルの継続的な製品革新がその地位をさらに強化し、グローバルな持続可能性目標と一致し、グリーンタイヤ製造および高性能エラストマーアプリケーションからの需要を促進しています。

タイヤおよびチューブは、ゴム加工助剤およびアンチタック剤の総需要の約54%を占める最大のアプリケーションセグメントであり、タイヤ製造オペレーションにおけるその重要な役割を反映しています。アンチタック剤は、ミルや押出機、カレンダリング機器などの加工機器へのゴムの付着を防ぎ、スムーズな生産フローと一貫した加工を可能にします。粘着防止によって達成される表面仕上げの改善は、プレミアムタイヤの位置付けと顧客満足の最適化をサポートします。製造品質の一貫性の維持およびダウンタイムの削減が、主要タイヤメーカー全体での広範な加工助剤の採用を正当化しています。交換用タイヤの需要が予測可能な継続的な市場活動を生み出し、製造能力の計画と投資決定を支援します。

自動車および輸送は、総ゴム加工助剤需要の約44%を占めるエンドユース消費を支配し、車両コンポーネント製造におけるその重要な役割を反映しています。タイヤ、シール、ホース、および特殊コンポーネントにまたがる自動車セクターのゴム消費は、製造オペレーション全体で包括的な化学サポートを必要とします。新興市場におけるグローバル自動車生産の拡大が、サプライチェーン全体での持続的な需要成長を促進しています。燃料効率の高い低転がり抵抗タイヤの推進は、化合物性能と環境コンプライアンスを強化するために、特殊なゴム加工助剤の採用を促しています。

北米は、進んだ自動車製造能力、厳しい規制フレームワーク、および製品開発をサポートするイノベーションエコシステムを通じて重要な地位を維持しています。EPAおよびOSHAの規制基準は、安全で無毒の加工助剤の採用を促進し、プレミアム製剤開発および市場差別化をサポートしています。米国の自動車生産および交換用タイヤサイクルが持続的な需要を生み出し、市場の拡大を支援しています。イーストマン・ケミカルやミラー-ステファンソンを含むアメリカの製造業者が、先進的な加工ソリューションの革新を推進しています。低VOCおよび持続可能な化学品に対する規制の強調が、環境コンプライアントな製剤サプライヤーにとっての機会を生み出しています。先進的な規制の洗練を競争上の優位性として活用する主要メーカーが、輸出の立場をサポートし、グローバル市場への影響力を強化しています。

ヨーロッパは、成熟した市場特性を示し、先進的な規制フレームワークと持続可能性の強調を通じて23%の世界シェアを達成しています。この地域の成長は主に、厳格な環境規制、先進的な製造基準、および持続可能性と循環経済原則への強い焦点によって促進されています。ヨーロッパの製造業者は、EUのグリーンディールと炭素削減目標に一致するために、バイオベース、低VOC、およびREACH準拠の添加剤の使用をますます優先しています。この地域の自動車および産業用ゴムセクターは、ドイツ、フランス、イタリアなどの国々でのロバストなタイヤ製造によって支えられており、プレミアムタイヤブランドが革新とクリーンな生産技術への投資を続けています。電動モビリティと軽量車両コンポーネントへのシフトが、精密成形と機械的特性の改善を必要とする特殊なエラストマー製剤の需要を生み出しています。

アジア太平洋地域は、製造規模の卓越性、自動車セクターの支配、タイヤ生産のリーダーシップ、および地域全体の持続的な需要成長を支える産業拡大により、世界のゴム加工助剤市場の約40%の市場シェアを支配しています。世界最大のタイヤ製造国である中国は、地域の支配を支えるゴム加工助剤の大量消費を行っています。中国のタイヤ生産能力とEVリーダーシップが、特殊な化学製剤の持続的な需要を創出しています。インドは7.0%のCAGR成長を示しており、インフラ開発と自動車の拡大を通じて新興市場として浮上しています。インドのゴム加工助剤市場は、ムンバイ、チェンナイ、プネを含む主要ハブでのゴム産業開発のための政府支援を含む製造の近代化イニシアチブを通じて成長しています。地域の製造業者は、複数年にわたる成長軌跡をサポートする製造能力および流通ネットワークを確立しています。

ゴム加工助剤およびアンチタック剤市場は、ラネッセス、シュイル+セイラッハーGmbH、ライオン・スペシャリティ・ケミカルズ株式会社、バーロッカーGmbHが包括的な製品ポートフォリオと確立された顧客関係を通じて市場シェアの約35-40%を占める中程度の断片化を示しています。ティア2の参加者には、ピーター・グレーヴェンGmbH & Co. KG、ホールスター、およびパフォーマンス・アディティブが含まれ、革新と地域への焦点を通じて重要な市場セグメントを捕捉しています。パフォーマンス・アディティブが2024年3月にマレーシア生産を倍増させたように、戦略的な能力拡大は成長投資へのコミットメントを示しています。企業は、競争上の差別化を支えるR&D投資、持続可能な製剤開発、カスタマイズされたソリューションの作成を強調しています。地域の製造業者は、地域の要件と顧客関係を活用し、多様な市場カバレッジをサポートしています。

ゴム加工助剤およびアンチタック剤市場は2025年に5億2,590万ドルと評価され、2032年までに7億6,500万ドルに達する見込みであり、予測期間中に年平均成長率(CAGR)5.5%を示しています。主要な需要要因には、全球のタイヤ製造の加速、電気自動車生産の急増、建設および製造セクターにおける産業用ゴムの適用拡大、持続可能な製剤への規制の強調、および製造効率をサポートする高性能化学ソリューションの継続的な革新があります。脂肪酸エステルは、優れた潤滑特性、再生可能な資源との互換性、生分解性の特性、および世界中でのタイヤ製造および産業用ゴムアプリケーションでの広範な採用により、約28%の市場シェアを占める支配的なセグメントです。アジア太平洋地域は、製造規模の卓越性、自動車セクターの支配、タイヤ生産のリーダーシップ、および地域全体の持続的な需要成長を支える産業拡大により、52%の全球市場シェアを支配しています。持続可能でバイオベースの加工助剤は、環境問題解決と規制要件への対応という点で優れた市場機会を提供します。市場リーダーには、シュイル+セイラッハーGmbH(ドイツ)がグローバル市場リーダーシップを持ち、ピーター・グレーヴェンGmbH & Co. KG(ドイツ)がステアレートおよび脂肪酸アミド製剤を専門とし、ライオン・スペシャリティ・ケミカルズ株式会社(日本)がアジアの製造専門知識を活用し、約35-40%の市場集中を代表しています。

Report Coverage & Structure

市場概要

このレポートは、ゴム加工助剤およびアンチタック剤市場の詳細な分析を提供しています。市場のスナップショットから始まり、2025年と2032年の市場予測が示されています。市場機会の評価、重要な市場動向、業界の発展、需給分析、PMRの分析と推奨事項が含まれています。

市場の範囲と定義が明確にされ、バリューチェーン分析を通じて市場の構造が解説されています。また、グローバルGDPの見通し、地域別のタイヤ市場、天然ゴムの生産、建設市場の概要など、マクロ経済要因が考慮されています。さらに、COVID-19の影響評価、PESTLE分析、ポーターの5フォース分析、地政学的緊張の市場への影響、規制および技術の状況についても詳述されています。

市場ダイナミクス

市場の成長を促進する要因(ドライバー)、市場の成長を抑制する要因(抑制)、新たなビジネスの機会、そして市場で顕著なトレンドについて詳しく分析されています。これにより、業界全体の動向を把握でき、戦略的な意思決定が可能になります。

価格動向分析(2019 – 2032)

地域ごとの価格分析、セグメント別の価格分析、価格に影響を与える要因について詳しく説明されています。これにより、業界の価格設定戦略を理解することができます。

ゴム加工助剤およびアンチタック剤市場の展望

製品タイプ、用途、エンドユーザー産業、地域ごとに市場の展望が解説されています。

- 製品タイプ別市場展望: 脂肪酸エステル、脂肪酸アミド、ステアレート、ソープ、シリコーンポリマーなどの製品タイプごとに、2019年から2024年までの市場規模とボリュームの歴史的分析、2025年から2032年までの予測が示されています。

- 用途別市場展望: ゴム製品(成形製品、押出製品など)、タイヤおよびチューブの用途ごとに、歴史的データと将来の市場予測が提供されています。

- エンドユーザー産業別市場展望: 自動車&輸送、建設、医療、電気&電子機器、フットウェアなどの各産業における市場分析が含まれています。

地域別市場展望

北米、ヨーロッパ、東アジア、南アジア&オセアニア、ラテンアメリカ、中東&アフリカなどの地域ごとの市場分析が行われています。各地域において、国別の市場規模とボリュームの分析、製品タイプや用途、エンドユーザー産業ごとの市場予測が提供されており、地域ごとの市場の特性を理解するのに役立ちます。

競争環境

2024年の市場シェア分析、市場構造、競争の激しさのマッピング、競争ダッシュボードが含まれています。主要企業のプロフィールが詳細に記載されており、製品ポートフォリオ、財務指標、SWOT分析、戦略と重要な発展が含まれています。主な企業には、Schill + Seilacher GmbH、Lion Specialty Chemicals Co., Ltd、Peter Greven GmbH & Co. KGなどが挙げられます。

レポート全体を通じて、ゴム加工助剤およびアンチタック剤市場の全体像を把握し、ビジネス戦略の策定に役立つ情報が豊富に提供されています。

*** 本調査レポートに関するお問い合わせ ***

ゴム加工助剤およびアンチタック剤とは、ゴム製品の製造過程において、加工の効率を向上させるために使用される化学物質や添加剤のことを指します。ゴム加工助剤は、ゴムの物理的性質や化学的性質を改善し、生産性を高めるために不可欠な役割を果たします。これらの助剤は、ゴムの混合、押出、成形、硫化などの各工程で使用されます。たとえば、混練工程においてゴムの粘度を下げ、流動性を高めることにより、他の材料と均一に混合しやすくすることで品質の向上に寄与します。

アンチタック剤は、加工中や製品の保管中にゴムが他の物質や自身に対してくっつくことを防ぐために使用されます。ゴムはその特性上、粘着性が高いため、加工中に他の材料や機械に付着しやすいという問題があります。アンチタック剤は、ゴムの表面に薄い層を形成し、これにより粘着性を抑制する効果があります。これにより、加工の効率が向上し、製品の品質も安定します。

ゴム加工助剤およびアンチタック剤にはさまざまな種類があります。代表的なものとしては、可塑剤、安定剤、加硫促進剤、軟化剤などがあります。可塑剤はゴムの柔軟性を高め、加工を容易にする助剤です。安定剤はゴムの耐熱性や耐酸化性を向上させ、製品の長寿命化に寄与します。加硫促進剤はゴムの硫化速度を速め、効率的な生産を可能にします。これらの助剤は、製品の用途や求められる性能に応じて適切に選択されます。

技術の進歩に伴い、ゴム加工助剤およびアンチタック剤に関する技術も進化しています。たとえば、環境への影響を低減するために、より安全で持続可能な材料が開発されています。また、特定の用途に特化した新しい化合物も研究されています。これにより、製品の性能を向上させつつ、環境負荷を低減することが可能となっています。

ゴム加工助剤およびアンチタック剤は、さまざまな産業分野で重要な役割を果たしています。自動車、建築、電子機器、医療機器など、ゴム製品が使用されるあらゆる分野で、これらの助剤は製品の品質や性能に直接的な影響を与えます。そのため、これらの技術を理解し、適切に活用することは、ゴム製品の製造において極めて重要です。