ゴム接着研磨剤のグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ゴム接着研磨剤の市場規模は、2025年に12億9,000万米ドルと推定され、予測期間中(2025-2030年)の年平均成長率は3.28%で、2030年には15億2,000万米ドルに達する見込みです。メーカーが振動の抑制と表面の完全性を優先するにつれて、量主導の需要から付加価値の高い高精度用途へのシフトが進んでいることを示すものです。砥石は依然として重研削の主力製品であり、ポイントおよびスティックは電子および医療仕上げラインでシェアを伸ばしています。低揮発性有機化合物(VOC)化学物質を特徴とする特殊ゴムグレードは、環境規制の強化に対応して規模を拡大しています。アジア太平洋地域は、持続的な工業化と精密製造能力の分散に支えられ、最大の消費地と急成長地域の二重の地位を維持しています。競争ダイナミクスは緩やかな統合を示唆していますが、地域のプレーヤーはサプライチェーンの弾力性とオーダーメイドの製剤を提供することで拡大する余地を見出しています。

金属・鉄骨加工需要の増加

インフラストラクチャーや造船向けの鋼材生産能力増強により、熱変形を防ぐ適合研削工具の必要性が高まっています。ラバーボンド砥石は、ビトリファイド砥石の代替品が破損する可能性がある板研削の高圧に耐えます。合成強化コンパウンドは砥石寿命を延ばし、生産性とコスト管理のバランスを取っています。北米とヨーロッパでの製造の現地化により、輸入砥粒の代替品を求めるバイヤーが新たな需要ポケットを開拓しています。自動化された研削ラインでは、予測可能な摩耗がより長い無人運転をサポートするため、ラバーボンド設計が好まれています。[1]アメリカ国際貿易委員会、「Abrasive Products: Global Supply Chain Review,” usitc.gov.

自動車OEMの生産能力拡大

世界の自動車メーカーは、パワートレインやバッテリーのハウジングの精密な仕上げを必要とする電気自動車プログラムに対応するため、施設を拡張しています。きめ細かいラバー・ボンド・ホイールは、鋼鉄やアルミニウムの部品の表面を傷つけることなく鏡面仕上げを実現します。ヨーロッパとアメリカでの投資発表は、長期的な研削インフラのアップグレードを示唆しています。同じホイールがわずかなパラメータ変更でスチールから複合材に移行できるため、軽量素材への傾斜が進むこのセグメントでは、ラバーボンドによる牽引力が強化されています。

生産性を高めるプロセス自動化とCNC統合

インプロセスコンディショニングを備えたコンピュータ数値制御(CNC)グラインダーは、長い無人サイクルでも予測可能な摩耗をする砥石に依存しています。ラバーボンド砥粒はこのニーズに対応し、現在では性能データを工場分析プラットフォームに供給するセンサーと組み合わされています。インダストリー4.0が普及するにつれ、スマートホイールはダウンタイムを削減する予知保全スケジューリングを可能にします。一貫したホイールの挙動とAIによる最適化の相乗効果により、先進的なマシニングセンターでのラバーボンド採用が確実なものとなっています。

3Dプリント金属仕上げの急速な普及

航空宇宙や医療部品の積層造形では、従来のホイールでは届かない複雑な形状が作られています。ラバーボンドポイントとスティックは、繊細な格子構造を損傷することなく、内部チャンネルに適応します。新しい磁気砥粒仕上げシステムは、チタンとインコネルで低Ra表面を達成するためにラバーボンド媒体を組み込んでいます。自動化された後処理セルが拡大するにつれて、3Dプリント合金に合わせた特殊なラバーボンド配合の需要は高まるでしょう。

ゴムとVOC排出に関する環境規制

米国の最大達成可能管理技術(MACT)基準の提案と欧州の化学物質の登録、評価、認可および制限(REACH)規則の強化により、ゴムコンパウンド業者のコンプライアンスコストが上昇しています。製造業者は、低VOC硬化剤で再製剤し、有害大気汚染物質を捕捉するために熱酸化装置に投資しています。小規模なメーカーは資本負担に苦しむ可能性があり、統合が加速しています。研究開発パイプラインは現在、排出量を削減しながら弾力性を維持するバイオベースの代替品を優先しており、早期採用企業を将来の成長に向けて位置づけています。[2]環境保護庁、「有害大気汚染物質の国家排出基準: Rubber Processing Amendments,” epa.gov.

原料価格の変動

天然ゴムの価格は、タイ、インドネシア、マレーシアの天候、病気、為替変動によって大きく変動します。合成ゴムの代替品は石油価格の動きを反映するため、ヘッジ戦略が制限されます。四半期内に20~30%の供給変動があると、マージンが圧縮され、契約価格が複雑になります。米国の国内ゴム作物栽培の試験的プログラムはまだ始まったばかりで、世界的な供給リスクを相殺することはできず、投入コストは中期的に予断を許さない状況。

セグメント分析

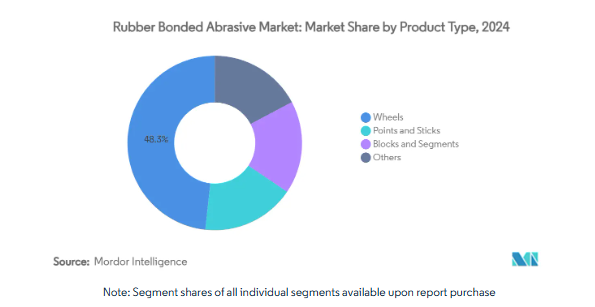

種類別: ポイントが加速する一方でホイールが優勢

2024年のゴムボンド砥粒市場規模の48.28%を占めるのはホイール。その広い接触面は、クランクシャフトや鋼板の迅速なストック除去をサポートします。ポイントとスティックは、電子機器や医療工場で繊細な部品の仕上げにピンポイントの精度が要求されるため、数量は少ないものの、年平均成長率は4.05%で上昇しています。ブロックとセグメントは、形状の柔軟性が最も重要なタービンブレードのルート研削などのニッチな用途に使用されます。

CNCの採用により、長時間のサイクルでも公差を維持する形状安定性の高いポイントへの需要が高まっています。砥石本体にセグメントの適応性を統合したハイブリッド砥石設計が台頭しており、工具交換なしで砥石の生産性とポイントの精巧さを店舗に提供しています。

ゴムの種類別: 天然ゴムがリードするも特殊コンパウンドが増加

天然ゴムは、その弾力性と重研削時の振動減衰性により、2024年のゴムボンド砥石の世界市場シェアの44.75%を占めています。シリコーン、ニトリルブタジエンゴム(NBR)、ネオプレンなどの特殊ゴムは、高温耐性と化学的安定性により、年平均成長率4.19%を記録すると予測されています。NBRは、特にパワートレインの研削ラインなど、耐油性が重要な分野で優れており、ネオプレンは海洋環境で使用されています。

持続可能性の圧力により、研究開発(R&D)は天然ゴムと同等の性能を持ちながら供給リスクを軽減するバイオベースの合成ゴムへと舵が切られています。ナノチューブで強化されたゴム複合材料は、熱伝導率の向上を約束し、砥石を劣化させることなく高い周速を実現します。

用途別: パワートレインが中心だが多様化も顕著

クランクシャフトとカムシャフトの研削は、残留応力を回避するためにコンプライアントホイールに依存しているため、2024年のゴムボンド砥粒市場規模はパワートレインが28.91%のシェアを占めています。その他の用途、主に切削工具と成形工具は、3D印刷の後処理ニーズを背景に年平均成長率4.37%で拡大。ギアとベアリングは、騒音低減の目標がより微細な砥粒の使用を促進し、安定しています。タービン部品は、仕上げ公差が厳しいため、割高な価格設定となっています。

電動化はパワートレイン研削を再定義し、軽量アルミニウムハウジングと複合モーター積層に焦点を移します。ラバーボンド砥石は、鋼鉄基板と非鉄基板を交換することなく移行できる汎用性があり、OEMの標準になりつつあります。

地域分析

アジア太平洋地域は、2024年にゴム接着砥石の世界市場シェアの39.62%を占め、2030年までの年平均成長率は4.16%です。中国の巨大な自動車、電子、機械部門が需要を支える一方、高品質製造を奨励する国家プログラムが精密研削基準を引き上げています。日本の先端電子産業は高純度の砥石を必要とし、韓国の半導体の急増は超精密ポイントの消費を引き上げています。

北米は、再投資と防衛投資が高度な合金を加工できる特殊砥石の採用に拍車をかけ、回復を目の当たりにしています。米国は、ラバーボンド砥石の性能データを工場全体のデジタルツインに結びつけるスマート研削ソリューションの統合に特に積極的です。ヨーロッパは安定した需要を示していますが、厳しい環境枠組みに準拠するための低VOC配合におけるリーダーシップが際立っています。

南米と中東・アフリカは、数量では後塵を拝していますが、上昇の可能性を秘めています。ブラジルの自動車再建と湾岸インフラ巨大プロジェクトが大型ホイールの調達に拍車をかけています。グローバルサプライヤーからの技術移転と外国直接投資が相まって、現地での仕上げ能力の基礎が築かれつつあり、これらの地域はラバーボンド製品のさらなる普及に向けた位置付けとなっています。

競争環境

ラバーボンド研磨剤市場は、Saint-Gobain、3M、Tyrolit – Schleifmittelwerke Swarovski AG & Co KG、CUMI. Saint-Gobain 社、3M 社、CUMI 社は、幅広いポートフォリオ、独自のコンパウンド、グローバルなロジスティクスを活用してシェアを獲得しています。

研究開発費は、低排出ガスバインダーと自動ドレッサーシステムに適合する砥石に集中。砥石サプライヤーと研削盤メーカー間のパートナーシップは、ターンキーの性能保証を提供するために台頭してきています。地域メーカーは、より迅速なリードタイムと地域に密着した技術サポートを提供することで、サプライチェーンの混乱に乗じています。北米とヨーロッパでは、原材料の透明性と規制遵守を保証できるベンダーが顧客に支持されています。

1. はじめに

- 1.1 前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 金属・鉄骨加工需要の増加

- 4.2.2 自動車OEM生産能力の拡大

- 4.2.3 プロセス自動化とCNC統合による生産性の向上

- 4.2.4 3Dプリント金属仕上げの急速な普及

- 4.2.5 電子・半導体製造の増加

- 4.3 市場の阻害要因

- 4.3.1 ゴムとVOC排出に関する環境規制

- 4.3.2 原材料価格の乱高下

- 4.3.3 精密研削における超砥粒へのシフト

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替製品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 種類別

- 5.1.1 ホイール

- 5.1.2 ポイントとスティック

- 5.1.3 ブロックとセグメント

- 5.1.4 その他

- 5.2 ゴムの種類別

- 5.2.1 天然ゴム

- 5.2.2 ニトリル(NBR)

- 5.2.3 ネオプレン

- 5.2.4 その他のゴム種類別(シリコーンなど)

- 5.3 用途別

- 5.3.1 パワートレイン

- 5.3.2 ギア

- 5.3.3 ベアリング

- 5.3.4 タービン

- 5.3.5 その他の用途(切削工具、成形工具など)

- 5.4 エンドユーザー産業別

- 5.4.1 産業機械

- 5.4.2 自動車

- 5.4.3 電気・電子

- 5.4.4 ヘルスケア

- 5.4.5 その他のエンドユーザー産業(航空宇宙など)

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 日本

- 5.5.1.3 インド

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN諸国

- 5.5.1.6 その他のアジア太平洋諸国

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 ノルディック諸国

- 5.5.3.8 その他のヨーロッパ諸国

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米諸国

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東・アフリカ

6. 競争環境

- 6.1 市場集中

- 6.2 戦略的な動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)

- 6.4.1 3M

- 6.4.2 ABRASIVOS MANHATTAN S.A.

- 6.4.3 Atto Abrasive Ltd.

- 6.4.4 Buehler

- 6.4.5 Buffalo Abrasives, Inc.

- 6.4.6 CUMI.

- 6.4.7 KINIK COMPANY

- 6.4.8 Klingspor Abrasives, Inc.

- 6.4.9 Marrose Abrasives

- 6.4.10 Osborn

- 6.4.11 Pacer Industries Inc.

- 6.4.12 PFERD INC.

- 6.4.13 Saint-Gobain

- 6.4.14 Schwarzhaupt GmbH & Co. KG

- 6.4.15 Tyrolit – Schleifmittelwerke Swarovski AG & Co KG

7. 市場機会と将来展望

- 7.1 ホワイトスペースとアンメットニーズ評価

- 7.2 生分解性とリサイクル可能なゴム材料

本レポートで扱う主な質問

2025年に予想される世界のゴム接着研磨剤市場規模は?

ゴム接着研磨剤の市場規模は、2025年には12億9000万米ドルに達する見込みです。

ゴム接着剤市場をリードする地域とその成長速度は?

アジア太平洋地域が39.62%のシェアでリードしており、2030年までの年平均成長率は4.16%と予測されています。

最も急速に拡大している製品分野は?

精密仕上げの需要が高まるにつれて、ポイントとスティックがCAGR 4.05%で上昇しています。

環境規制は製品開発にどのような影響を与えていますか?

メーカーは、より厳しいEPAとREACH基準に準拠するため、低VOCゴム配合と排出制御システムに投資しています。

最も急成長しているエンドユーザー産業は?

ヘルスケアは、精密研削医療装置の需要により、年平均成長率4.28%で成長しています。

*** 本調査レポートに関するお問い合わせ ***