世界のゴム抗粘着剤市場の規模、シェア、および成長予測、2025 – 2032

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

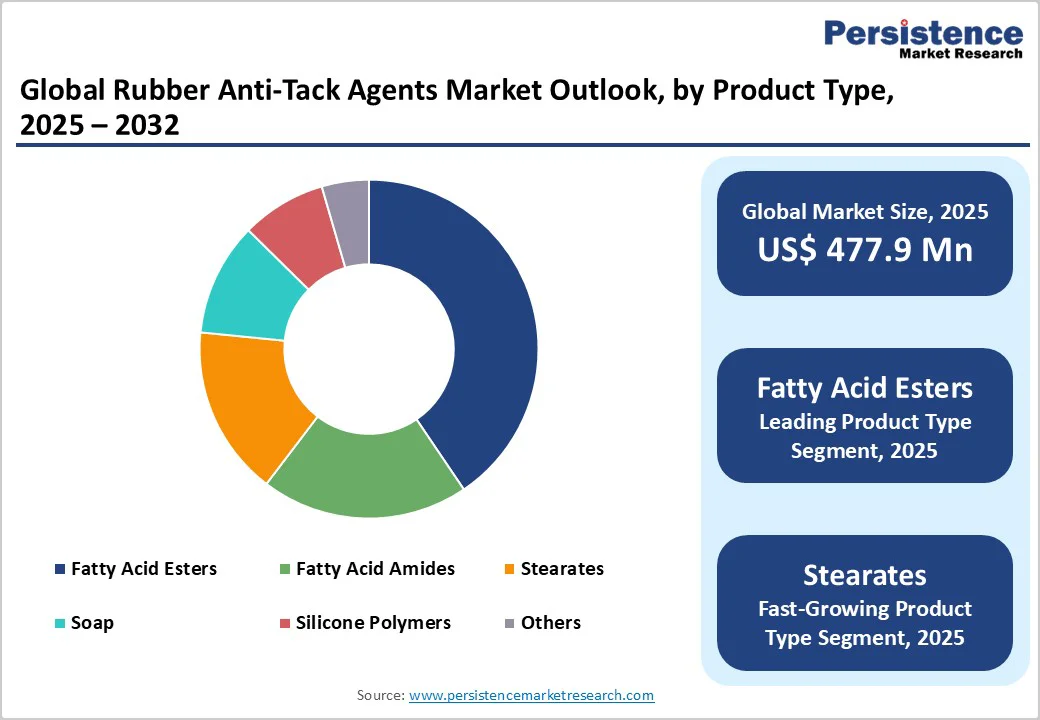

ゴム抗粘着剤市場は、2025年に477.9百万米ドル、2032年には681.5百万米ドルに達すると予測されており、2025年から2032年の間に年平均成長率(CAGR)5.2%で成長する見込みです。この成長の主な要因は、タイヤ製造の拡大と、特に電気自動車(EV)の採用の増加であり、これらの車両には処理効率を向上させる特別なゴム化合物が必要です。

自動車産業は2024年に7460万台の車両を生産し、前年同期比で2.5%の増加を記録しました。このことは、タイヤやゴム部品に使用されるゴム抗粘着剤の需要を押し上げています。製造業者は、品質の向上と環境に優しい配合に焦点を当てており、より良い潤滑性と非粘着性能を提供し、製品の品質を安定させ、効率的な生産を実現しています。2024年には、世界のタイヤ生産が24億個を超え、特にアジア太平洋地域が世界のタイヤ製造の60%以上を占めています。中国は940百万本以上のタイヤを生産し、インドも180百万本以上を生産しており、カレンダーや押出しに使用される抗粘着剤の強い下流需要を反映しています。

これらの添加剤は、均一な化合物の流れを確保し、スクラップの生成を減少させ、運用効率を維持する上で重要な役割を果たしています。2030年までには新車の5台に1台がEVとなると予測されており、タイヤ設計はより高いトルク、荷重耐性、温度安定性のニーズにシフトしています。そのため、タイヤ製造業者は、先進的なポリマー混合物や高熱サイクルに耐える特殊なゴム抗粘着剤ソリューションを採用しています。

持続可能で水性の抗粘着剤への移行が加速しており、2023年から2024年の新製品紹介の70%以上がバイオベースまたは非毒性の配合を強調しています。REACH(EU)や米国EPAなどの規制機関は、溶剤ベースやステアリン酸亜鉛の使用に対する制限を強化しており、製造業者はより環境に優しい代替品への投資を迫られています。これらのエコフレンドリーな剤は、揮発性有機化合物(VOC)排出を60%まで削減し、作業環境の空気質を改善し、企業のカーボン削減目標に合致します。

シリコーンエマルジョンや脂肪酸誘導体システムの革新により、ゴムの表面均一性が向上し、汚染や蓄積によるダウンタイムが減少しています。主要なメーカーは、バイオ分解性エマルシファイヤーやハイブリッド分散剤を活用し、金型離型効率を15-20%向上させており、持続可能性と性能が交差することで次世代のゴム抗粘着技術が再定義されています。

一方で、脂肪酸やステアリン酸、シリコーンエマルジョンなどの石油系原材料の価格変動が、抗粘着剤製造者にとって大きな価格不安定性を生じさせています。ステアリン酸やパラフィンワックスなどの基本的な原料の価格は、2021年から2024年の間に25-35%の変動を見せており、これは原油価格の変動や物流の制約によるものです。このようなコストの予測不可能性は、中堅や小規模な製造業者に特に影響を及ぼし、長期的な調達契約を持たないために生産マージンや最終価格に直接影響します。

また、レッドシー危機やコンテナ不足などのイベントによって引き起こされたグローバルな物流の混乱が、アジアやヨーロッパ全体で特殊化学品の供給を圧迫しています。インドや東南アジアのような輸入依存市場は、6〜8週間の長いリードタイムに直面しており、これが生産計画や配合の一貫性に影響を与えています。これらの制約により、製造者は調達チャネルの多様化やローカライズされた在庫の構築を進め、運用の安定性を確保しています。

環境に関する法律の進化は、抗粘着剤製造者にとって大きなコンプライアンスのハードルをもたらしています。EUのREACHおよび米国EPAの規制は、化学物質の登録、毒性試験、排出モニタリングを詳細に要求しており、研究開発および認証コストを15-20%増加させています。揮発性有機化合物(VOC)や有害残留物の制限により、従来の溶剤またはステアリン酸ベースの剤がより安全な水性バージョンに再配合されることが求められ、処理機器への新たな資本投資が必要とされています。

中小企業(SME)にとって、これらのコストは競争力を損なう可能性があり、イノベーションを妨げ、グローバルな製品展開の努力を鈍化させる要因となります。しかし、医療およびヘルスケアセクターは、ゴム抗粘着剤製造者にとって高価値成長の新たな機会をもたらしています。2024年には、手袋、カテーテル、チューブなどの医療用ゴム製品の世界的需要が4000億ユニットを超え、衛生意識の高まりと病院の拡張が影響しています。

抗粘着剤は、表面の無菌性を維持し、汚染を防ぎ、ISO 10993やUSP Class VIのコンプライアンスを満たす上で重要です。インド、ベトナム、インドネシアなどのアジア諸国における医療への投資の増加は、現地の医療機器生産を促進しています。この傾向は、医療用ゴム向けの水性、残留物なし、非毒性の配合を供給する業者にとっての機会を創出しています。

EVセクターは、2024年に1400万台を超えるEVの生産を背景に、グローバルなゴム化学ニーズを再構築しています。この移行は、EVタイヤ、シール、ガスケットに使用される高温エラストマーに対応する抗粘着剤を必要とします。これらの剤は、低残留物、優れた熱安定性、高トルクおよび温度条件下でのプロセス均一性を確保する必要があります。先進的な抗粘着技術は、EV特有の要件に応えるためにOEMと共同開発されており、騒音低減、軽量化、化学抵抗性が求められています。

脂肪酸エステルは、2025年に約28%のシェアを持つゴム抗粘着剤市場において主要な存在です。その強力な潤滑性と抗粘着特性は、表面欠陥を最小限に抑え、スムーズなゴム処理を実現します。これらのバイオベースエステルは、天然および合成ポリマーとの高い互換性により、タイヤおよび工業用ゴム製造で広く好まれています。再生可能な起源と環境への低い影響は、グローバルな持続可能性の要件とも合致しており、さらなる採用を強化しています。

ステアリン酸ベースの抗粘着剤セグメントは、コスト効率と多様性によって最も成長が早いカテゴリーとして浮上しています。その優れた分散能力や良好な金型離型特性、熱集中的な環境での実績により、安定した抗粘着性能を求める自動車および工業用ゴム加工業者にとって理想的な選択肢となっています。タイヤはゴム抗粘着剤市場における主要なアプリケーションセグメントであり、2025年には約40%のシェアを占めています。抗粘着剤は、カレンダー、押出し、硬化の際にゴムシートの接着を防ぐ上で重要です。その均一なコーティングは、寸法精度と生産効率の向上を保証します。乗用車や商用車のタイヤに対する世界的な需要の増加と高い交換率が、アジア太平洋およびヨーロッパのタイヤ工場における抗粘着剤の消費を支えています。

工業用ゴム製品セグメントは、ホース、ベルト、ガスケット、成形部品を含み、最も成長が早いアプリケーション分野です。急速な工業化、インフラの拡張、高性能エラストマー部品の採用が促進され、精密成形と表面の完全性を向上させるためにカスタマイズされた抗粘着剤の需要が高まっています。液体配合は、2025年に60%以上のシェアを占めると予測されており、これらの水性システムは優れた取り扱い、最小限の汚染、およびスプレーや浸漬などの自動化された適用方法との互換性を提供します。

北米は、2025年に約27%のシェアを持つゴム抗粘着剤市場で重要な地位を占めています。この地域は、先進的なタイヤ製造能力、厳格な職業安全基準、強力な自動車OEMおよび交換市場の恩恵を受けています。米国は、プレミアムタイヤ製造業者の確立された生産拠点と一貫した交換サイクルに支えられて、地域需要の主導的役割を果たしています。米国環境保護庁(EPA)およびOSHAによる厳しい規制は、環境および職場安全基準を満たすために低VOC、水性抗粘着剤配合への移行を加速させています。

ヨーロッパのゴム抗粘着剤市場は安定した成長を示しており、厳しい環境コンプライアンスと成熟したゴム製造インフラが支えています。EUのREACH規制は化学配合基準を形作り続け、持続可能でバイオ分解性の抗粘着剤への移行を促進しています。ドイツは自動車およびタイヤ製造セクターの強さから地域需要をリードし、フランス、スペイン、イギリスも工業用ゴム部品の生産を通じて重要な寄与をしています。

アジア太平洋地域は、2025年に42%以上のシェアを占めるゴム抗粘着剤市場で主導的な地位を持っています。この地域のリーダーシップは、中国、インド、東南アジアにおける広範なタイヤおよびゴム製造基盤に起因しており、国内および輸出需要を両方とも満たしています。生産インフラへの大規模な投資、拡大する自動車生産、およびゴム配合の技術革新がアジア太平洋地域を抗粘着剤消費のグローバルハブにしています。

グローバルなゴム抗粘着剤市場は、専門的な化学製品の製造者と地域の製造者の混成で中程度に統合されており、製品の革新、技術的専門知識、および顧客ニーズに合わせたソリューションを通じて競争しています。競争は、配合性能、環境に優しい製品の開発、および信頼できる供給と業種間の適合性を確保するための強力な流通ネットワークに焦点を当てています。主要なプレーヤーは、進化する環境基準に準拠するために、持続可能で水性、低排出の配合を推進しています。

ゴム抗粘着剤市場は、2025年の477.9百万米ドルから2032年には681.5百万米ドルに達すると予測されており、年平均成長率(CAGR)5.2%で成長しています。主要な推進要因は、タイヤ生産の増加、EVの拡大、自動車の成長、エコフレンドリーな高性能配合の採用です。脂肪酸エステルは、2025年に約28%のシェアを持ち、優れた潤滑性と環境への優しさが推進要因です。アジア太平洋地域は、2025年に42%以上のシェアを持ち、タイヤおよび自動車製造能力が大きな要因です。EVタイヤ、医療機器、エコフレンドリーな配合、高精度ゴムアプリケーションにおいて機会が広がっています。主要な企業には、ポリマーソリューションズグループ、ランクセス、クローダ、エボニック、ケトリッツ-ケミー、ストラクトール、キングインダストリーズ、ブラチフォード、ライオンが含まれます。

Report Coverage & Structure

エグゼクティブサマリー

本レポートのエグゼクティブサマリーでは、2025年と2032年のグローバルゴム抗粘着剤市場の概況を提示しています。市場機会の評価や市場の主要トレンド、業界の進展や重要な市場イベントについても詳述されています。需要側と供給側の分析を通じて、業界の現状を把握し、PMR(市場調査)分析と推奨事項を提供することで、将来の市場動向を明らかにしています。

市場概要

市場概要では、ゴム抗粘着剤市場の範囲と定義について説明しています。また、バリューチェーン分析を通じて、製品の流通プロセスや市場における各プレーヤーの役割を明確にします。さらに、マクロ経済要因として、グローバルGDPの見通しやゴム業界、消費財業界の概要を示し、業界の成長に影響を与える要素を評価します。

予測因子としては、COVID-19の影響評価、PESTLE分析(政治、経済、社会、技術、法的、環境要因)、ポーターのファイブフォース分析を通じて、競争環境を探ります。また、地政学的緊張が市場に与える影響や規制および技術の動向についても詳しく述べられています。

市場ダイナミクス

市場ダイナミクスでは、ゴム抗粘着剤市場の主要な推進要因、制約、機会、トレンドを分析しています。市場の成長を促進する要因や、逆に成長を妨げる要因について詳述し、今後の市場機会を見極めるための情報を提供します。

価格動向分析(2019 – 2032)

価格動向分析セクションでは、地域ごとの価格分析やセグメント別の価格動向を探ります。また、価格に影響を与える要因を詳細に説明し、過去から現在、未来にかけての価格変動の傾向を明らかにします。

グローバルゴム抗粘着剤市場の見通し

この大項目では、2019年から2024年にかけての歴史的データと、2025年から2032年にかけての予測データを示します。製品タイプ、用途、形状ごとに市場のサイズとボリュームを分析し、特に脂肪酸エステル、脂肪酸アミド、ステアレート、石鹸、シリコーンポリマーなどの各製品の市場動向を詳しく探ります。また、用途としては、ゴム製品(成形品、押出品など)やタイヤ市場の成長を評価し、各用途の市場魅力を分析します。

地域別市場の見通し

地域別市場の見通しでは、北米、ヨーロッパ、東アジア、南アジアおよびオセアニア、ラテンアメリカ、中東およびアフリカの各地域について、歴史的市場サイズとボリュームのデータを提供します。各地域の市場の成長を促進する要因や、特定の国(米国、カナダ、ドイツ、フランス、日本など)に焦点を当てて、地域ごとの市場魅力を詳細に分析しています。

競争環境

競争環境セクションでは、2024年の市場シェア分析や市場構造を評価します。競争の激しさを示す競争インテンシティマッピングや、競争ダッシュボードを通じて、主要なプレーヤーのポジショニングを明らかにします。また、ポリマソリューションズグループやH. L.ブラッハフォード、ランクセス、ケッティリッツケミーなどの主要企業についてのプロファイル、製品ポートフォリオ、SWOT分析、戦略的発展についても詳述されています。

このレポートは、ゴム抗粘着剤市場の全体像を把握し、今後の戦略的意思決定を行うための貴重な情報源となることを目指しています。市場のトレンド、競争状況、地域ごとの需要を総合的に分析することで、業界関係者が市場での競争力を高めるための手法を見つける手助けをします。

*** 本調査レポートに関するお問い合わせ ***

ゴム抗粘着剤(ごむこうねんちゃくざい)は、主に工業や製造業において使用される特殊な材料で、ゴム製品の表面において粘着性を抑制するための物質です。このような剤は、特定の条件下でゴムが他の物体に粘着するのを防ぎ、製品の品質を向上させるために利用されます。具体的には、ゴム製品が包装や輸送の際にくっついてしまうことを防ぐために重要な役割を果たします。

ゴム抗粘着剤にはいくつかの種類があります。一般的には、シリコン系、ワックス系、ポリマー系のものがあり、それぞれに特有の特性と用途があります。シリコン系の抗粘着剤は、高温に強く、耐久性が高いため、特に高温で使用されるゴム製品に適しています。一方、ワックス系のものは、比較的低コストであり、主に一時的な抗粘着効果が求められる用途に用いられることが多いです。ポリマー系は、耐久性と柔軟性のバランスが良く、様々な条件下でも安定した性能を発揮します。

ゴム抗粘着剤は、さまざまな分野で利用されています。例えば、自動車産業では、タイヤやゴム部品の製造過程において、成形や加工時に他の部品と接触してしまうことを防ぐために使用されます。また、食品包装業界でも、ゴム製のパッキング材に使用されることがあり、食品と接触する際の安全性を確保しつつ、粘着による問題を解決するために重要です。

関連する技術としては、表面処理技術やコーティング技術があります。これらの技術は、ゴム製品の表面に抗粘着剤を均一に塗布することで、より効果的な抗粘着性を実現します。最近では、ナノテクノロジーを応用した抗粘着剤も開発されており、微細な構造を持つ材料によって、従来のものよりも優れた性能を発揮することが期待されています。

さらに、環境への配慮が高まる中で、ゴム抗粘着剤の開発においても、環境に優しい素材を使用することが求められています。バイオマス由来の原料を用いた抗粘着剤など、持続可能な製品の開発が進められています。このように、ゴム抗粘着剤は、さまざまな産業において重要な役割を果たしており、今後も技術の進歩とともにその需要は高まっていくことでしょう。