ルータ&スイッチの世界市場(2025-2034):技術別(有線(イーサネット、ファイバー)、無線(Wi-Fi、5G)、ハイブリッド)、製品別、サービス別、ネットワーク種類別、エンドユーザー別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

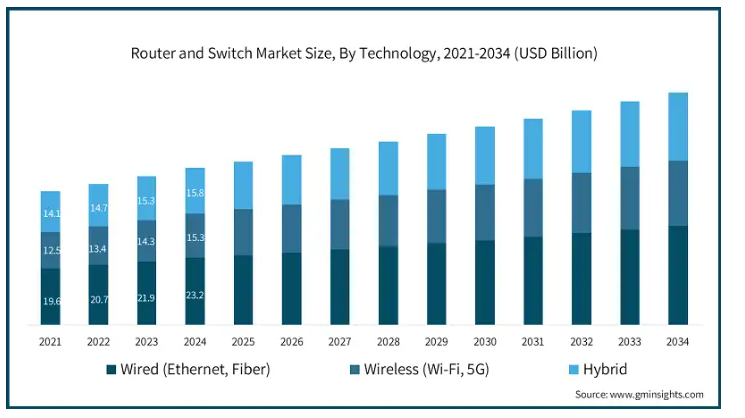

ルータとスイッチの世界市場規模は2024年に544億米ドルとなり、2025年から2034年にかけて年平均成長率6.6%以上で成長すると予測されています。ルータ・スイッチ産業の成長は、高速接続に対する需要の高まりやクラウドコンピューティングの採用などの要因によるものです。

クラウドコンピューティングの採用増加は、スケーラブルで高性能なネットワーキングに対する需要の高まりにより、ルータ・スイッチ産業の成長を牽引しています。欧州委員会によると、2023年にはEU企業の45.2%がクラウドコンピューティングサービスを購入。さまざまなコンピューティングサービスを購入した企業の割合が最も高かったのは、フィンランド(78.3%)、スウェーデン(71.6%)、デンマーク(69.5%)、マルタ(66.7%)でした。

クラウド環境では大量のデータトラフィックが発生するため、企業は広帯域幅のワークロードを低遅延で管理し、シームレスな接続性を維持するルーターやスイッチに投資する必要があります。より多くのワークロードがクラウドに移行する中、企業は高度なトラフィック管理、負荷分散、サービス品質(QoS)など、非常に高度なネットワーク装置の機能を求めています。

ルーターやスイッチのメーカーは、クラウドの採用拡大をサポートする高性能で拡張性の高いネットワーキング・ソリューションの開発に注力する必要があります。トラフィック管理、ロードバランシング、QoSなどの高度な機能は、企業がクラウドの導入をヨーロッパをはじめ世界中に拡大するにつれて、市場シェアの獲得に貢献するでしょう。

オンライン・ショッピングやNetflix、Amazon Primeなどの高画質ストリーミング・サービスの急増により、高速インターネットへの需要が高まっています。例えば、国際電気通信連合(ITU)の報告によると、2024年には世界人口の68%がインターネットを利用し、2019年の世界ユーザーの53%から大幅に増加します。このようなデータ消費の需要により、サービス・プロバイダーはネットワーク・インフラを増強し、その結果、先進的なルーターやスイッチへの投資が増加しています。

ルーターやスイッチのメーカーは、オンライン・ショッピングやHDストリーミングで増加するデータ消費に対応するため、高速・大容量のネットワーク・ソリューションを提供する必要があります。グローバルなインターネット利用の拡大には、サービス・プロバイダーによる高品質のネットワーク・パフォーマンスが必要です。

ルーターとスイッチの市場動向

IoTやスマート装置の増加傾向により、堅牢なネットワーク・インフラが求められるため、最新のルーターとスイッチの利用が迫られています。これらのIoT装置のアプリケーションはデータに依存しており、通信と実行には低遅延が必要です。先進的なルーターとスイッチは、装置のシームレスな統合を可能にする堅牢なネットワーク接続を保証します。

企業におけるハイブリッド・ワークやリモート・ワーク・モデルの増加に伴い、ネットワーク・ソリューションに対する需要が高まっています。このようなワークモデルでは、従業員がリモートで組織のネットワークにアクセスできます。また、ルーターやスイッチは、高速で安全なネットワークを提供することで、データの流れが妨げられることなくスムーズになり、従業員の業務を支援します。

クラウド・コンピューティング、AIワークロード、ビッグデータ分析などの需要を満たすために、データセンター・インフラを拡張する傾向が新たに生まれています。例えば、2024年3月、パルサントは英国のデータセンターを拡張するために570万米ドル以上を投資しました。この結果、分散型クラウド環境で膨大なトラフィックを処理するために、400Gや800Gの容量を持つ高速低遅延スイッチやルーターのニーズが高まっています。さらに、より高速で大容量のスイッチやルーターへのニーズが高まっています。

複雑なデータ処理のために高速ネットワーキングと高度な5G技術に依存するさまざまな業界でAIが採用されることは、重要なトレンドの1つです。AIのアプリケーションによって生成されるデータは大量で、効率的に処理、伝送、分析する必要があります。このようなアプリケーションでは、高度なルーターとスイッチによる高速接続と低遅延、インテリジェントなネットワーク管理のニーズが生まれます。

ルーターとスイッチの市場分析

ルーター・スイッチ市場は、技術別に有線(イーサネット、ファイバー)、無線(Wi-Fi、5G)、ハイブリッドに分類されます。

ワイヤレス(wi-fi、5G)セグメントは、予測期間中のCAGRが7.9%を超え、最も急成長するセグメントと予測されています。ワイヤレス・ネットワーク技術は、物理的な接続を必要とせず、ユーザーが通信範囲から接続することを可能にします。このネットワーク技術はまた、ユーザーに即時接続を提供するため、一時的なイベントに最適です。さらに、設置が簡単でセットアップコストが低いため、さまざまな業界で採用が進んでいます。

有線セグメントが市場を支配し、2024年には231.8億米ドルを占めました。有線ネットワークは、ネットワーク内に設定されたセキュリティ・アプリケーションやファイアウォールを統合することで、速度の向上とセキュリティの強化を実現し、有線ネットワーク・ソリューションの需要をさらに押し上げています。

ハイブリッド・ネットワーク分野は著しく成長しており、2034年には251.8億米ドルに達する見込みです。リモートワークへの世界的な移行と分散チームへの高い需要が、ハイブリッドネットワーキングソリューションの採用を加速させています。クラウドベースのコラボレーションツールやVPNを導入する企業が増加する中、オンプレミスオフィス、リモートワーカー、クラウド間で安全かつ高性能な接続を提供するルーターやスイッチが求められています。ハイブリッド・ネットワークは、パフォーマンス、セキュリティ、アクセス制御を確保しながら、さまざまなロケーションの従業員に対して、このような多様な環境間の通信を容易にします。

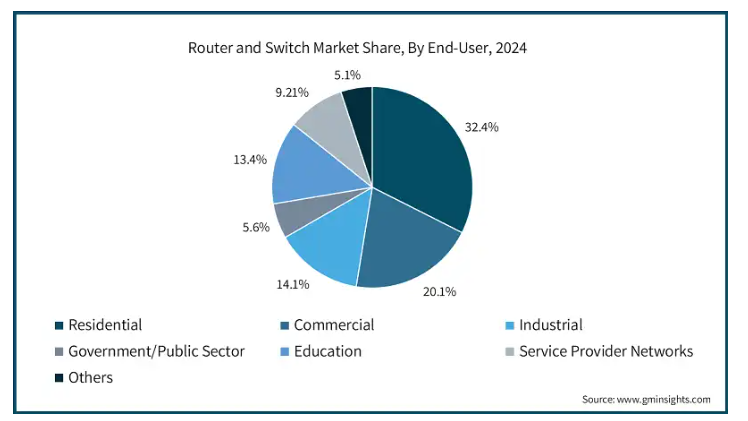

エンドユーザー別に見ると、ルーター・スイッチ市場は家庭用、商業用、産業用、政府/公共機関用、教育機関用、サービスプロバイダネットワーク用、その他に分類されます。

家庭用セグメントが市場を席巻し、2024年の市場シェアは全体の32.4%。高速ネットワークに対する消費者の嗜好の高まりとIoT装置の急速な普及により、家庭用分野の市場が急拡大しています。これらの装置は、様々なスマートデバイス間のシームレスな接続性を消費者に提供し、複数のデバイスで単一のインターネット接続を共有します。

商業分野は2024年に109.5億米ドルを占めます。各分野の商業企業はデジタルトランスフォーメーション戦略を採用しています。このような戦略には、堅牢で拡張性があり、安全なネットワークインフラが必要です。組織のデジタル化に伴い、従業員、装置、アプリケーションを高速、安全、高信頼性で接続するルータとスイッチが必要になります。クラウドベースのツール、CRMソフトウェア、ERPシステム、コラボレーションプラットフォームの採用が増加しているため、高性能な業務用ネットワーク装置のニーズが高まっています。

産業用セグメントは、2034年までに130億3000万米ドルに達すると予測されています。産業用セグメントの主な成長要因の1つは、産業用IoTのアプリケーション数の増加です。IoTにより、産業界は接続された装置や機械が収集したデータを収集・解釈し、業務の完璧化やメンテナンス・サイクルの最適化、さらには安全性の向上に役立てることができます。ルーターとスイッチは、装置、システム、リモート・コントロール・センター間の安全で低遅延な通信を確保しながら、これらのネットワーク接続された装置によって作成された膨大な量のデータを管理するために必要です。これは産業部門にチャンスをもたらします。

政府/公共部門は、2034年までに43億2,000万米ドルを達成すると予測されています。世界各国の政府は、都市部での生活を改善し、持続可能性を高め、都市管理を最適化するために、スマートシティ技術への投資を行っています。これらの技術には、IoT装置、センサーネットワーク、クラウドプラットフォームが含まれ、これらの技術をシームレスに使用するには高性能なネットワークソリューションが必要です。ルーターとスイッチは、信頼性とデータ分析をリアルタイムでサポートするために、これらの装置内のデータによって生成されるトラフィックを処理する上で重要な役割を果たします。

スマートシティ技術の台頭により、スマート交通システム、環境監視、公共安全、その他の重要なサービスをサポートする公共部門の政府ネットワーク機器の需要が増加しています。

教育分野は、2024年の市場シェア全体の13.4%を占めています。教育機関では、オンラインコース、eラーニングプラットフォーム、バーチャルクラスルームなど、強力なネットワークインフラを必要とするデジタル学習ソリューションのニーズが高まっています。そのため、学校、カレッジ、大学では、シームレスなビデオストリーミング、クラウドベースのアプリケーション、インタラクティブなデジタルツールを確保するために、高性能のルーターとスイッチが必要です。

サービスプロバイダ・ネットワーク分野は著しく成長しており、2034年には98億1,000万米ドルに達する見込みです。クラウドサービスの拡大と5Gモデルの展開により、ルータとスイッチの需要が高まっています。

ルータ・スイッチ市場は、ネットワークの種類別に、ローカルエリアネットワーク(LAN)、ワイドエリアネットワーク(WAN)、メトロポリタンエリアネットワーク(MAN)、ストレージエリアネットワーク(SAN)、その他に分類されます。

LANネットワークは2024年に205億米ドル。IoT装置の急速な普及と高速接続に対する消費者の嗜好により、LANネットワークは大きく成長しています。これらのLANネットワークは、自宅やオフィスなど狭い範囲の装置を接続し、他のネットワークに比べてコスト効率が高いことが多い。

WANネットワークは2024年に178億米ドルを占めます。さまざまな組織がクラウド・コンピューティング技術を採用し、クラウド技術にシフトしています。そのため、安全で効率的な長距離ネットワークが必要となり、WANネットワーク・ソリューションの需要が高まっています。

MANネットワークは2034年までに205億米ドルに達する見込み。政府によるスマートシティ構想への投資と5Gの採用拡大により、その需要は急増しています。これらのネットワークは、地域内のさまざまなLANを接続し、遅延の少ない優れた接続性を確保します。

SANネットワークは2034年までに70億米ドル以上に達すると予測されています。クラウドストレージサービスと並ぶAIの拡大は、SANネットワークアーキテクチャに大きく依存しています。このネットワークは、高速接続でストレージサーバーに接続します。高度な機能と大量のデータを処理・保存する能力を併せ持つSANネットワークは、その重要性を高めています。

ルータ・スイッチ市場は、製品別にインターネット・エクスチェンジ・ルータ、サービスプロバイダ・コア・ルータ、マルチサービス・エッジ・ルータ、エンタープライズ・ルータ、ホーム/スモールオフィス・ルータ、ATM&イーサネット・スイッチ、データセンター・スイッチ、その他に分類。

インターネット・エクスチェンジ・ルーターは2024年に25.2億米ドル。ルータは、あるネットワークから他の接続へのデータの流れを変化させるため、ネットワーク内のシームレスな通信に重要です。消費者のスマート機器や高速インターネットの普及に伴い、これらのルーターのニーズは大幅に増加する見込み。

サービスプロバイダのコアルータは、2034年までに158億8,000万米ドルに達すると予測されています。高速接続の拡大と5Gネットワークの展開が、サービスプロバイダのコアルータ市場を牽引する主な要因です。これらのルータは複雑なデータを処理し、通信事業者にコアネットワークの効率的な管理を提供することで、消費者の接続性を向上させます。

マルチサービスエッジルーターは、予測期間中にCAGR 5.7%以上で成長すると予測されています。これらのルーターは、プロバイダー側のトラフィック管理に重要な役割を果たします。政府の取り組みやスマートシティプロジェクトの増加が、マルチサービスエッジルータの需要拡大にさらに拍車をかけています。

企業向けルーターは2024年に66億米ドル。ハイブリッドワーク環境とクラウドベースのストレージソリューションの成長により、エンタープライズクラスルータの需要が増加。企業はAIやクラウドベースの自動化技術に移行しており、安全な接続ルータの要件が増加。

ホーム/スモールオフィスルーターは2034年までに168億米ドルに達すると予測。このルーターは複数のデバイス接続を提供するためです。また、リモートワークモデルやオンライン学習のトレンドが高まっていることも、市場の成長を促す大きな要因となっています。

ATM&イーサネットスイッチは2024年に36億米ドル。ATM&イーサネットスイッチは、高速接続を採用する多くの企業から需要があります。これらは、様々な企業にとって低遅延で安全なネットワーキングを保証する費用対効果の高いソリューションであるため、データ信頼性の高い業界では理想的。

データセンタースイッチは、2034年までに250億米ドルに達すると予測されています。IT産業の進歩がデータセンタースイッチの著しい成長を後押ししており、これらのスイッチはデータセンター間およびデータセンター内での高速データ転送を促進するからです。

サービス別に見ると、ルーター・スイッチ市場は、ネットワーク設計・構築、ネットワーク管理・監視、ネットワークセキュリティサービス、ネットワーク最適化・トラブルシューティング、ブロードバンドリモートアクセスサーバー(BRAS)、イーサネット、インターネットデータセンター/コロケーション/ホスティング、その他に二分されます。

ネットワーク設計・導入サービスは2024年に175億米ドル。この分野は、企業がクラウドコンピューティング、モノのインターネット、5Gなどの新技術を採用し始めたことで、ネットワークインフラが高度化し、拡大しています。

ネットワーク管理・監視サービスの市場規模は、2034年には247億米ドルを超えると予測されています。このセグメントの成長は、ネットワークのアップタイムとセキュリティを保証するために、リアルタイムでネットワークを可視化し、プロアクティブに保守する需要が高まっていることに起因しています。ハイブリッドおよびマルチクラウド・アーキテクチャの発展により、運用リスクを最小限に抑えつつ効率を高めるために、先進的なネットワーク管理・監視ソリューションへの投資が不可欠となっています。

ネットワーク・セキュリティ・サービスは、2034年までに152億米ドルに達すると予測されています。サイバー攻撃の頻度の増加とセキュリティ脅威の数と種類の増加により、ネットワーク・セキュリティ・サービスの需要が増加しています。機密データの保護や規制の遵守を重視する企業は、ファイアウォール、侵入検知システム、VPNを導入しており、その結果、この分野が成長しています。

ネットワークの最適化とトラブルシューティング・サービスは、2024年に61億米ドルを占めました。高度なストリーミングやクラウドサービスに加え、ネットワークの複雑化により、最適化されたパフォーマンスとトラブルシューティングサービスが運用基準を満たすために不可欠な環境が構築されています。

ブロードバンドリモートアクセスサーバー(BRAS)は、予測期間中に年平均成長率4.4%以上で成長すると予測されています。通信事業者がインターネット利用の増加と高速アクセスの需要に対応するためにブロードバンド・サービスを増やすにつれて、BRASソリューションのニーズが高まっています。

イーサネットサービスは2024年に39億米ドルを占めました。企業やサービス・プロバイダーは、より高速にデータを転送する必要があるため、イーサネット・サービスは従来のネットワーク・ソリューションよりも優れた速度を提供します。ギガビットや10/40/100Gbpsイーサネットにアップグレードする企業は、これらのサービスを備えたより多くのルーターやスイッチを必要としています。

インターネットデータセンター/コロケーション/ホスティングサービスは、2034年までに30億米ドルに達すると予測されています。この分野は、企業がストレージやコンピューティングのニーズに合わせてデータセンターソリューションを購入することで、データ生産やクラウドのユーティリティが増加していることから成長しています。

北米のルーター・スイッチ市場は年平均成長率6.8%以上で成長し、2034年には売上高が401億米ドルを超えると予測されています。

アメリカ市場は、予測期間中に年平均成長率6.6%以上で成長すると予測されています。アメリカ市場の成長は、ネットワークインフラの技術的進歩や高速インターネット需要の増加などの要因によるものです。Pew Research Centreが発表したレポートによると、アメリカの成人の96%がインターネットを利用しています。

2024年、カナダの市場規模は60億米ドル。カナダ国内のルーターとスイッチの市場は、政策とハイブリッドおよびリモートワーク設定の受け入れ増加によって強化されています。カナダ政府が発表した報告書によると、政府は2026年までにカナダ人の98%がインターネットに接続できるようになると見込んでいます。現在、カナダ人の90%はすでに高速インターネットにアクセスしています。

ヨーロッパのルーター・スイッチ市場は2024年に114億米ドルを占め、2025年から2034年にかけて大きな成長が見込まれています。

英国市場は、2034年までに年平均成長率6.2%以上で成長すると予測されています。英国市場の需要増は、クラウドコンピューティングの採用増加や、英国におけるブロードバンドサービスの拡大に重点が置かれていることに起因しています。

ドイツの2024年市場規模は33億米ドル。ドイツでは、高い工業化とデジタル化が進んでおり、ルータとスイッチの需要が高まっています。例えば、ドイツテレコムとエリクソンは、2023年6月にネットワークスライシングソリューションを発表。これらのソリューションは、セキュリティを強化するエンド・ツー・エンドのネットワーク・スライスを維持する組織を支援します。

フランス市場は、予測期間中の年平均成長率(CAGR)が5.9%を超える大幅な成長を遂げています。金融業界の発展によるフランスのクラウド・コンピューティング・リソースの拡大により、コンピュータ技術の採用が増加。これらの技術は、非常に複雑なデータを処理するための高速で安全なネットワークを必要とするため、スイッチやルーターなどの高度なネットワークソリューションの需要が高まっています。

イタリアの市場は、2034年までに18億米ドルに達すると予測されています。さまざまな政府の政策や業界の競争がイタリア市場を支えています。例えば、テレコムイタリアは2024年11月、クラウドインフラの近代化と新社屋建設に1億3,000万米ドル以上を費やしています。

スペイン市場は2024年に9億米ドル。バルセロナやマドリードを中心とした様々なスマートシティプロジェクトが、ルーター・スイッチ産業の成長を促進しています。同市場はさらに、政府の取り組みも後押ししています。例えば、スペインのTelefonicaはネットワークソリューションを提供し、2023年から2024年にかけてのイノベーションを表彰されました。

アジア太平洋地域のルーター・スイッチ市場は、2025年から2034年にかけて年平均成長率7.6%以上で成長すると予測されています。

2034年までにインドの市場は64億米ドルに達すると予測。ルーターとスイッチの需要拡大は、同国経済の急速なデジタル化といくつかの政府イニシアティブに支えられています。

中国市場は2034年までに127億米ドルに達すると予測。中国のルーター・スイッチ産業は、政府と地元企業によって強力に支えられています。5Gネットワークの拡大に伴い、ルーター・スイッチ産業は大きく成長しています。

日本市場は2025年から2034年にかけて年平均成長率6.5%以上で成長する見込み。同国におけるスマートシティ構想は、ルーター・スイッチ分野に多くの機会をもたらしています。日本の進歩に伴い、安全で信頼性の高いネットワークソリューションへのニーズがルーター・スイッチ市場を大幅に押し上げました。

2024年、ANZのルーター・スイッチ市場規模は11億米ドル。ANZ地域のルーター・スイッチ市場は、デジタル化の加速、クラウドと高速インターネットの需要により成長。企業は5G、IoT、AI向けにネットワークインフラを構築しています。同地域ではデータセンターの集積が進み、スマートシティの導入が増加しているため、高度なネットワーキングソリューション市場が形成されています。

韓国のルーター・スイッチ産業は、2034年までに年平均成長率6.1%以上で成長すると予測。大手企業によるデジタルインフラの継続的な進化と5Gネットワークの革新がルーターとスイッチの需要を促進。

2024年の中東・アフリカのルータ・スイッチ市場規模は14億米ドルで、予測期間中にCAGR 5.9%で成長する見込み。

UAEのスイッチとルーター市場は、2034年までに年平均成長率6.5%以上で成長する見込み。UAEは、接続性を高めるさまざまなスマートシティプロジェクトの恩恵を受け続けています。

サウジアラビア市場は2024年に4億米ドル。同市場を牽引しているのは、テクノロジーを通じて経済成長を目指す政府の取り組み。デジタルインフラへの投資の増加が、接続性を強化するネットワーキング・ソリューションの需要を後押し。

南アフリカ市場は2034年までに年平均成長率6.3%以上で成長すると予測。南アフリカ市場は、デジタルインフラの改善に常に注力しています。インターネットの普及が進むにつれ、市場の需要も高まっています。

中南米のルーター・スイッチ市場は著しく成長しており、予測期間中の年平均成長率は4.0%以上で、2034年には73億米ドルに達する見込み。

ブラジルのルーター・スイッチ産業は、2024年に19億米ドルを占めます。ブラジルの市場は、デジタルインフラの改善とサイバーセキュリティの確保に重点を置いたプログラムの支援を受けています。より強固なネットワークへの需要の高まりに伴い、ルーターとスイッチの需要も増加する見込み。

メキシコ市場は予測期間中CAGR 4.7%で成長。メキシコでは、光ファイバーやブロードバンドネットワークに対する政府の政策や民間投資により、インターネットの普及が進んでいます。企業や消費者部門からの高速接続に対する需要が、ネットワークトラフィックの増加をサポートする高度なルーターとスイッチの需要を加速しています。

ルーターとスイッチの市場シェア

ルーター・スイッチ業界の競争は激しい。Cisco Systems Inc.とHuawei Technologies Co. Ltd.が市場を支配し、20%以上の大きな市場シェアを獲得しています。この市場のプレーヤーは、技術の進歩、価格差別化、地理的拡大を通じて互いに競争しています。主要プレーヤーは、市場での競争力を維持するために研究開発予算を増やしています。パートナーシップとM&Aは、市場シェアを獲得し、市場競争力を維持するために主要企業が採用する一般的な戦略の一部です。

有力企業は戦略的提携を結び、さまざまな業界のニーズを満たすコスト効率の高いソリューションを共同開発しています。また、アジア太平洋や中南米などの発展途上地域でも足場を固めつつあります。エッジコンピューティングやクラウドネイティブアーキテクチャなどの次世代技術をターゲットにすることで、これらの企業は、競争が激しく絶えず変化するネットワーク業界の最前線に位置しています。

シスコシステムズは、自社製品の比類ない機能性とセキュリティ能力により、ネットワーク業界で確固たる地位を築いています。シスコは、スケーラブルでさまざまな分野向けにカスタマイズ可能な統合セキュリティ・ネットワーキング・ソリューションで競合他社をリードしています。

ファーウェイは、ルーターとスイッチ業界で地位を確立しています。5G、クラウド・コンピューティング、ネットワーク仮想化における効果的なソリューションを提供する能力により、その優位性は際立っています。さらに、ファーウェイは、マーケティングへの支出が比較的少なく、研究開発への投資が多いため、これらの改良されたネットワーク製品を低価格で提供することができます。ファーウェイの市場事業戦略は、世界的なネットワーク市場における競争力を強化するため、地方自治体や企業との強力な関係を構築することに重点を置いています。

ルーターとスイッチ市場の企業

ルーター・スイッチ業界で事業を展開する著名な市場参加企業には、以下のような企業があります:

Arista Networks

Cisco Systems, Inc.

Dell Technologies Inc.

Hewlett Packard Enterprise

Huawei Technologies Co., Ltd.

Juniper Networks

Nokia Networks

ルータ・スイッチ業界ニュース

2023年11月、Moxaは新世代の産業用ルータEDR-8000を発表しました。これらのルータは、ファイアウォール、NAT、VPN、レイヤ2スイッチを組み合わせることにより、様々な組織に安全な接続を提供し、サイバー攻撃の脅威を軽減することを目的としています。

2024年2月、ファーウェイはアグリゲーション・ルーターを発表しました。この新しく発売されたルーターNetEngine 8000Eは、広域ネットワーク・ルーターで、超高速接続を提供し、さまざまなインターフェイスをサポートすることを目的としています。

2023年8月、ネットギアは中小規模企業向けの新しいルーターライン、PR60X proを発表しました。このルーターは、10Gブロードバンドスピードをサポートする高速性とクラウド管理を提供します。

この調査レポートは、ルータとスイッチ市場を詳細に調査し、2021年から2034年までの売上高(億米ドル)を予測しています:

市場、技術別

有線(イーサネット、ファイバー)

無線(Wi-Fi、5G)

ハイブリッド

市場:製品別

インターネット交換ルーター

サービスプロバイダのコアルーター

マルチサービス・エッジルーター

イーサネットサービスエッジルーター

企業向けルーター

ホーム/スモールオフィスルーター

ATM&イーサネットスイッチ

データセンター・スイッチ

その他

市場, サービス別

ネットワークの設計と実装

ネットワーク管理・監視

ネットワーク・セキュリティ・サービス

ネットワークの最適化とトラブルシューティング

BRAS(ブロードバンド・リモート・アクセス・サーバー)

イーサネット

インターネットデータセンター/コロケーション/ホスティング

その他

市場, ネットワーク種類別

ローカルエリアネットワーク(LAN)

ワイドエリアネットワーク(WAN)

メトロポリタンエリアネットワーク(MAN)

ストレージ・エリア・ネットワーク(SAN)

その他

市場:エンドユーザー別

家庭用

商業

BFSI

ヘルスケア

小売

IT & ITES

その他

産業

通信

製造業

エネルギー・ユーティリティ

運輸・物流

その他

政府/公共部門

教育機関

サービスプロバイダー・ネットワーク

その他

上記の情報は、以下の地域・国を対象としています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

イタリア

スペイン

その他のヨーロッパ

アジア太平洋

中国

インド

日本

韓国

ニュージーランド

その他のアジア太平洋地域

ラテンアメリカ

ブラジル

メキシコ

その他のラテンアメリカ

中東・アフリカ

UAE

サウジアラビア

南アフリカ

その他のMEA

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 業界360°の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長促進要因

3.2.1.1 ネットワークセキュリティへの注目の高まり

3.2.1.2 リモートワークの傾向

3.2.1.3 IoT装置の拡大

3.2.1.4 クラウドコンピューティングの採用

3.2.1.5 高速接続に対する需要の高まり

3.2.2 業界の落とし穴と課題

3.2.2.1 サプライチェーン攻撃

3.2.2.2 データ・プライバシーへの懸念

3.3 規制の状況

3.4 テクノロジー展望

3.5 将来の市場動向

3.6 ポーター分析

3.7 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 主要市場プレーヤーの競合分析

4.4 競合のポジショニングマトリックス

4.5 戦略ダッシュボード

第5章 2021年~2034年の技術別市場推定・予測(億米ドル)

5.1 主要動向

5.2 有線(イーサネット、ファイバー)

5.3 無線(WiFi、5G)

5.4 ハイブリッド

第6章 2021年~2034年 製品別市場予測・予測 (億米ドル)

6.1 主要動向

6.2 インターネット交換ルーター

6.3 サービスプロバイダのコアルータ

6.4 マルチサービス・エッジルーター

6.5 イーサネットサービスエッジルーター

6.6 エンタープライズ・ルーター

6.7 ホーム/スモールオフィスルータ

6.8 ATN&イーサネットスイッチ

6.9 データセンター・スイッチ

6.10 その他

第7章 ネットワーク種類別市場予測:2021〜2034年(億米ドル)

7.1 主要動向

7.2 ローカルエリアネットワーク(LAN)

7.3 ワイドエリアネットワーク(WAN)

7.4 メトロポリタンエリアネットワーク(MAN)

7.5 ストレージ・エリア・ネットワーク(SAN)

7.6 その他

第8章 2021〜2034年サービス別市場推定・予測(億米ドル)

8.1 主要動向

8.2 ネットワーク設計と実装

8.3 ネットワーク管理・監視

8.4 ネットワークセキュリティサービス

8.5 ネットワークの最適化とトラブルシューティング

8.6 BRAS(ブロードバンドリモートアクセスサーバー)

8.7 イーサネット

8.8 インターネットデータセンター/コロケーション/ホスティング

8.9 その他

第9章 2021〜2034年 エンドユーザー別市場予測・予測 (億米ドル)

9.1 主要動向

9.2 家庭用

9.3 商業

9.3.1 BFSI

9.3.2 ヘルスケア

9.3.3 小売

9.3.4 IT・IT

9.3.5 その他

9.4 産業

9.4.1 通信

9.4.2 製造業

9.4.3 エネルギー・ユーティリティ

9.4.4 運輸・物流

9.4.5 その他

9.5 政府/公共部門

9.6 教育

9.7 サービスプロバイダー・ネットワーク

9.8 その他

第10章 2021~2034年地域別市場予測・予測(億米ドル)

10.1 主要動向

10.2 北米

10.2.1 アメリカ

10.2.2 カナダ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 フランス

10.3.4 スペイン

10.3.5 イタリア

10.3.6 オランダ

10.4 アジア太平洋

10.4.1 中国

10.4.2 インド

10.4.3 日本

10.4.4 オーストラリア

10.4.5 韓国

10.5 ラテンアメリカ

10.5.1 ブラジル

10.5.2 メキシコ

10.5.3 アルゼンチン

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 南アフリカ

10.6.3 アラブ首長国連邦

第11章 企業プロフィール

11.1 Actelis Networks, Inc.

11.2 Adtran

11.3 ADVA Optical Networking

11.4 ALE International

11.5 Allied Telesis

11.6 Arista Networks

11.7 Brocade Communications Systems

11.8 Cisco Systems, Inc.

11.9 Dell Technologies Inc.

11.10 D-Link Corporation

11.11 Ericsson

11.12 EXTREME NETWORKS, INC.

11.13 F5 Networks

11.14 Fortinet

11.15 Hewlett Packard Enterprise

11.16 Huawei Technologies Co., Ltd.

11.17 Juniper Networks

11.18 Nokia Networks

11.19 Palo Alto Networks

11.20 Ribbon Communications Operating Company, Inc.

11.21 Riverbed Technology

11.22 Telefonaktiebolaget LM Ericsson

11.23 TP-Link Technologies

11.24 ZTE Corporation

*** 本調査レポートに関するお問い合わせ ***