世界のロボティック手術市場の規模、シェア、成長予測、2025年 – 2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

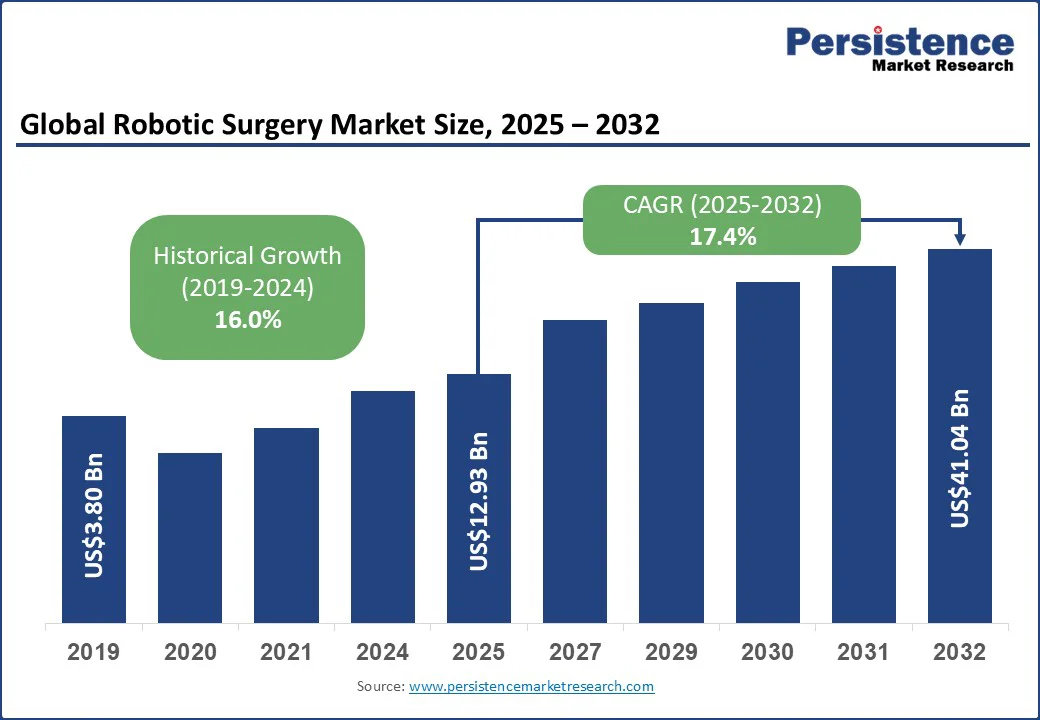

ロボティック手術市場は、2025年に約129.3億ドルと評価され、2032年には約410.4億ドルに達する見込みであり、2025年から2032年の予測期間中に年平均成長率(CAGR)17.4%で成長すると予測されています。この成長の主要な要因は、超高速ネットワークを介して遠隔地の病院で専門医が患者に手術を行うことを可能にするテレサージェリーやリモートプロシージャーの拡張です。ロボティック手術は、外科医の精度と制御を高める最先端のロボットプラットフォームを使用し、小さな切開、合併症やエラーの減少、患者の回復時間の短縮を実現します。イギリスの最近の研究では、ロボット支援の膀胱摘出術が従来の開腹手術と比較して入院日数を2日短縮し、再入院率を半減させることが示されています。

ロボティック手術市場の拡大は、優れた臨床結果、効率的な病院のワークフロー、コスト削減によって加速しています。現在の市場動向は、手術中の分析のための人工知能(AI)の統合、高速ネットワークを介したテレサージェリーの需要増加、外来患者向けのコンパクトでモバイルなロボットの導入によって左右されています。これらの進展は、スタッフ不足や高齢化社会に対応する必要性と相まって、AI駆動の手術システムやリモート介入などの専門分野での大きな機会を提供しています。

ロボティック手術市場の成長を促進する主要な要因は、ロボットシステムが提供する比類のない精度と制御によって可能になる最小侵襲手術(MIS)の需要の高まりです。メリーランド大学の医療研究者による16年間の研究では、全国的に外科レジデントの手術件数は増加している一方で、開腹手術の件数はMISの登場以来、着実に減少しています。MISの需要は、癌、糖尿病、心血管疾患などの慢性疾患の増加にも起因しています。ロボティック手術は、臨床的に合併症の減少、出血の少なさ、回復時間の短縮が証明されており、ロボット支援の膀胱摘出術に関するイギリスの研究では再入院率が52%減少したことから、患者や外科医の間でますます好まれる選択肢になっています。

ロボティック手術の採用は、AIの統合や高解像度のリアルタイム視覚化などの技術革新によって強化されています。これにより、手術の精度が劇的に向上し、人為的なエラーが減少し、成功率と運用効率が高まります。しかし、ロボティック手術システムの高額なコスト構造(導入、維持、運用費用)は、特にリソースの限られた環境や中規模の病院での普及を制限しています。たとえば、業界標準のダ・ヴィンチ手術システムは、200万ドルを超える初期投資が必要であり、年間維持費用は約10万ドルで、多くの医療提供者にとって大きな財政的障壁となっています。このコストの課題は、新興市場における高度なロボット支援手術技術の導入を妨げています。

ロボティック手術市場には、ロボットプラットフォームとの高度なAIシステムの迅速な統合という非常に有望な機会があります。2023年に導入されたCanadyロボティックAI手術システムなどのAI強化ツールは、リアルタイムのデータ分析、3D視覚化、適応型機械学習を組み合わせて、外科医に前例のない手術中のガイダンスを提供し、人為的エラーを減少させ、患者の結果を最適化します。AIとロボティクスの融合は、外科医の認知負担を軽減し、より複雑な最小侵襲手術を可能にすることで、ロボティック手術の広範な採用を刺激しています。

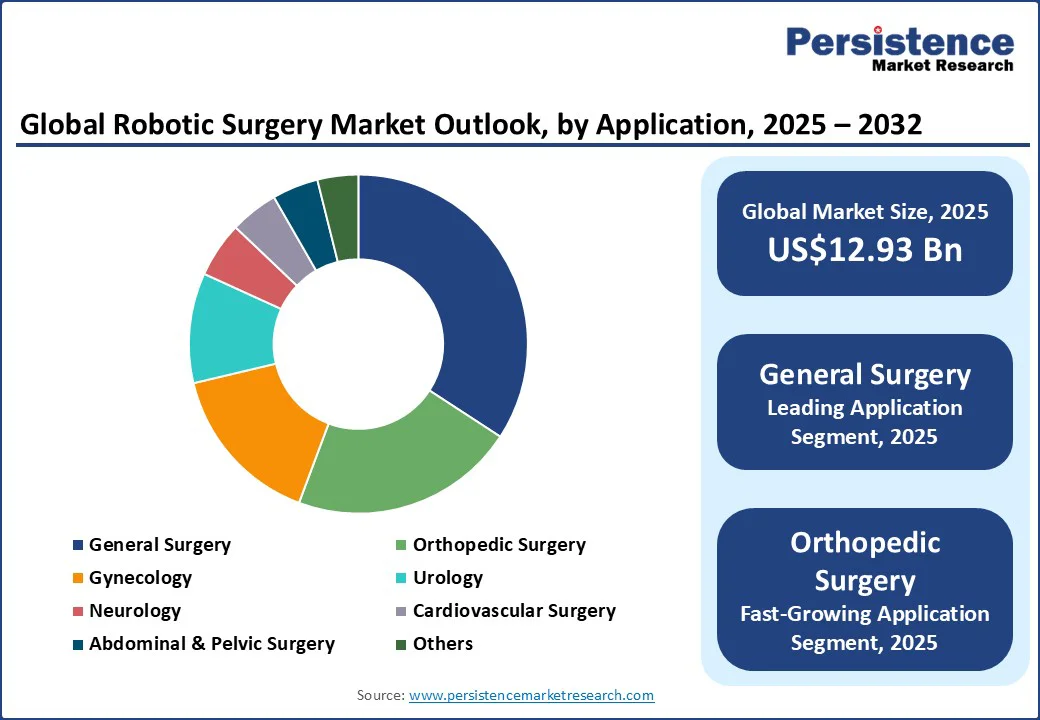

2025年には、一般外科が市場収益の約34.2%を占める主要なアプリケーションセグメントとなることが予想されています。一般手術の高い手術件数がこのセグメントの成長を推進しています。AI対応のロボットシステムの継続的な技術革新は、手術の精度を向上させ、組織への外傷を最小限に抑え、患者の回復時間を短縮します。病院は、臨床の質を損なうことなく生産性を向上させるために、ロボット統合を一般手術に優先しています。

整形外科手術は、2032年までに最も高いCAGRで成長すると予測されています。世界中での筋骨格疾患の増加とロボット支援の関節置換および脊椎手術の採用増加が、このセグメントの成長を後押ししています。高齢化した世界人口と不健康な食生活や座りがちな習慣の普及が、変形性関節症や退行性脊椎疾患の有病率を高めているため、整形外科のロボティックシステムはインプラントの精度と整列を向上させ、従来の介入での修正手術を減少させることで、優れた機能的結果と患者の満足を提供します。

導入モデルの中では、オンプレミスセグメントが2025年に約88%の市場シェアを占めると見込まれています。これは、病院が非常に敏感な手術操作、データプライバシー、および微妙な環境でのシステムメンテナンスを完全に管理することを好むためです。オンプレミスのロボティック手術システムは、既存の病院のITインフラとのシームレスな統合、手術チームとのリアルタイム接続、厳しい医療規制への準拠を容易にします。さらに、医療提供者は、手術の精度と結果を向上させる高度なAI対応のロボットプラットフォームでオンプレミスの手術室をアップグレードするために多額の投資を行っています。

リモートデプロイメントセグメントは、2032年までに最も高いCAGRを記録すると予測されています。これは、テレコミュニケーションインフラの進展、低遅延の5Gおよびその先のネットワーク、AI駆動のリモート手術支援プラットフォームが新たなテレサージェリーや分散ケアのフロンティアを開くためです。リモートロボティック手術は、地理的な障壁を排除し、専門の外科医が不足している地域や農村部の患者に手術を行うことを可能にすることで、高品質な手術ケアへのアクセスの世界的な格差を解消します。

2025年には北米が約39.6%のロボティック手術市場シェアを占めると予測されています。これは、医療分野の研究開発やインフラへの資本の安定した流入、民間および公共の医療提供者による最先端の外科技術への多額の投資によって推進されます。米国FDAの新しいロボットシステムの迅速な承認と保険会社の好意的な償還政策により、病院や手術センターでの臨床採用が加速しています。インテュイティブサージカル、メドトロニック、ストライカーなどの北米に本社を置く主要企業は、この地域でのロボット支援手術システムの革新と展開を推進し続けています。

アジア太平洋地域は、2025年に約23%の市場シェアを保持すると見込まれており、最も成長が期待される市場です。この成長は、公共および民間団体による医療技術や医療インフラへの大規模な投資、可処分所得の増加、中国、インド、日本、韓国における医療観光の人気上昇によって後押しされています。地域のニーズに合わせた競争力のあるロボティックシステムを生産する地元の製造業者が、技術の浸透を高めるためにグローバル企業と協力しています。

ヨーロッパは、2025年にはロボット支援手術市場の約26%を占める見込みで、大学病院や専門医療センターでの次世代手術ソリューションの採用が進んでいます。ヨーロッパの医療提供者は、ロボティクスを統合して外科精度を向上させることに注力しており、高齢化する人口の健康管理ニーズにも応えています。特に、EUのeHealthネットワークや欧州健康データスペース(EHDS)など、国境を越えた医療革新プログラムが注目されています。

ロボティック手術市場は、技術革新、企業の合併・買収、主要産業プレーヤー間の戦略的コラボレーションによって大きく形作られています。これらのプレーヤー間の競争は、手術の精度、結果、運用効率を向上させるために激化しています。プロバイダーは、AI、機械学習、リアルタイム画像をロボットプラットフォームに迅速に統合し、触覚フィードバック、自律機能、クラウドベースの分析などの先進的な機能を提供しています。

ロボティック手術市場は、2025年までに約129.3億ドルに達する見込みです。最小侵襲手術(MIS)への需要の高まりや、複雑な手術が必要な慢性疾患の全球的な増加が市場を推進しています。ロボティック手術市場は、2025年から2032年にかけてCAGR 17.4%で成長する見込みです。また、高度なAIシステムの迅速な統合や、医療技術および医療分野における産業4.0の進展が重要な市場機会となっています。ロボティック手術市場の主要プレーヤーには、インテュイティブサージカル、メドトロニック、およびストライカーがあります。

Report Coverage & Structure

エグゼクティブサマリー

この報告書は、ロボティック手術市場の全体像を把握するための重要な情報を提供しています。2025年と2032年の市場スナップショットを通じて、将来の市場機会を評価し、US$ Bn単位での市場機会を詳細に分析しています。また、主要な市場トレンドや未来の市場予測が示されており、プレミアム市場の洞察と業界の動向、重要な市場イベントについても触れています。特に、PMR分析と推奨事項が含まれており、投資家や関連企業にとって価値ある情報が提供されています。

市場概要

このセクションでは、ロボティック手術市場の範囲と定義が詳述されています。市場のダイナミクスとして、ドライバー、制約、機会、そして主要なトレンドが解析され、これらが市場の成長にどのように寄与するかが説明されています。また、マクロ経済的要因に関する分析も行われており、グローバルなセクターの展望やGDP成長の見通しが示されています。さらに、COVID-19が市場に与えた影響も考察され、予測要因の関連性と影響が詳しく説明されています。

価値追加の洞察

この部分では、ロボティック手術に関連するツールの採用状況や規制の状況、バリューチェーン分析が行われています。PESTLE分析やポーターのファイブフォース分析も含まれ、業界の競争環境や外部要因が市場に与える影響が評価されています。

価格分析(2024年予測)

価格分析セクションでは、ロボティック手術に関連する製品の価格設定に影響を与える主要な要因が議論され、製品タイプ別の価格分析が行われています。これにより、各製品の市場でのポジショニングを理解する手助けがなされます。

ロボティック手術市場の展望

市場の予測に関して、ユニット数のプロジェクションや市場規模(US$ Bn)と前年比成長率が示されており、絶対的な市場機会も明らかにされています。市場規模の過去のデータ(2019-2024)と現在の市場規模(2025-2032)の分析が行われ、特に製品タイプ、エンドユーザー、展開モデル、アプリケーション別の詳細な分析が提供されています。

製品タイプ別の展望

このセクションでは、ロボティック手術における製品タイプ(手術ロボットシステム、器具・アクセサリー、サービス)に関する詳細な分析が含まれています。過去の市場規模と現在の市場予測が示され、製品タイプ別の市場魅力分析も行われています。

エンドユーザー別の展望

ロボティック手術のエンドユーザーに関する分析では、病院、外科手術センター、クリニック、診断ラボといった異なるエンドユーザーによる市場規模の評価が行われています。各エンドユーザーの市場魅力も分析されており、どのセグメントが最も成長する可能性があるかが示されています。

展開モデル別の展望

展開モデルに関するセクションでは、オンプレミスとリモートの二つのモデルに分けて市場サイズの分析が行われています。これにより、どの展開モデルが市場において優位性を持つかが評価されています。

アプリケーション別の展望

アプリケーション別の分析では、一般外科、整形外科、婦人科、泌尿器科、心血管外科、腹腔・骨盤外科など、さまざまな手術の種類に基づいた市場規模の評価が行われています。これは、各アプリケーションが市場でどのような位置を占めているかを理解するための重要な情報です。

地域別の展望

このセクションでは、北米、ヨーロッパ、東アジア、南アジア・オセアニア、ラテンアメリカ、中東・アフリカといった地域別の市場規模とユニット数の分析が行われています。地域ごとの市場魅力が評価されており、特定の地域がどのように市場の成長に寄与するかが示されています。

競争環境

競争環境セクションでは、2024年の市場シェア分析と市場構造が提示され、競争の激しさがマッピングされています。また、主要企業のプロファイルが含まれており、企業の概要、財務情報、戦略、最近の展開が詳細に示されています。特に、インテュイティブ・メディカル社やメドトロニック社、ストライカー社、ジョンソン・エンド・ジョンソン社、ズィマー・バイオメット社など、主要な競争企業の分析が行われ、業界全体の競争状況を理解するための基盤が提供されています。

*** 本調査レポートに関するお問い合わせ ***

ロボティック手術(ロボティックしゅじゅつ)とは、医療においてロボット技術を用いて行う手術のことを指します。この手術の特徴は、外科医がロボットアームを操作し、精密な動作を実現する点にあります。ロボティック手術は、従来の開腹手術や内視鏡手術に比べて、より小さな切開で手術を行うことが可能であり、患者にとっての負担を軽減することができます。

ロボティック手術には、いくつかの種類があります。代表的なものとして、ダヴィンチ手術システムがあります。このシステムは、外科医がコンソールから操作することで、ロボットアームが高精度で手術を行うことができます。このような技術により、特に前立腺癌や子宮筋腫の手術などで多くの実績を上げています。また、消化器系の手術や心臓手術など、幅広い領域で利用されていることが特徴です。

ロボティック手術の利点には、手術後の回復が早いことや、術後の痛みが少ないことがあります。これにより、患者は入院期間が短縮され、早期に日常生活に戻ることが可能になります。また、手術の精度が高いため、出血量が少なく、合併症のリスクも低減されることが期待されています。さらに、ロボット技術を用いることで、外科医がより正確に操作することができ、視野の拡大や3D映像による手術が可能になるため、難易度の高い手術にも対応できます。

ロボティック手術に関連する技術としては、画像処理技術やセンサー技術、人工知能(AI)などがあります。これらの技術は、手術中のリアルタイムでの情報提供や手術計画の精緻化に寄与しています。特にAIの活用により、手術の予測や患者の状態を分析することが進んでおり、今後の手術の質をさらに向上させることが期待されています。

しかしながら、ロボティック手術には課題も存在します。例えば、ロボットの導入には高額なコストがかかるため、医療機関によっては導入が難しい場合があります。また、操作には高度な技術が必要であり、外科医のトレーニングが不可欠です。これにより、ロボティック手術を受けることができる患者が限られることもあります。

総じて、ロボティック手術は高い精度と低侵襲性を兼ね備えた新たな治療法として、今後ますます発展していくことが期待されます。医療技術の進化とともに、より多くの患者がこの手術の恩恵を受けることができるようになるでしょう。