世界の硬質包装市場の規模、シェア、トレンド、成長、および予測(2025年~2032年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 硬質包装市場の包括的分析:市場規模、動向、推進要因、課題、機会、およびセグメント別展望

### 1. 市場概要と主要動向

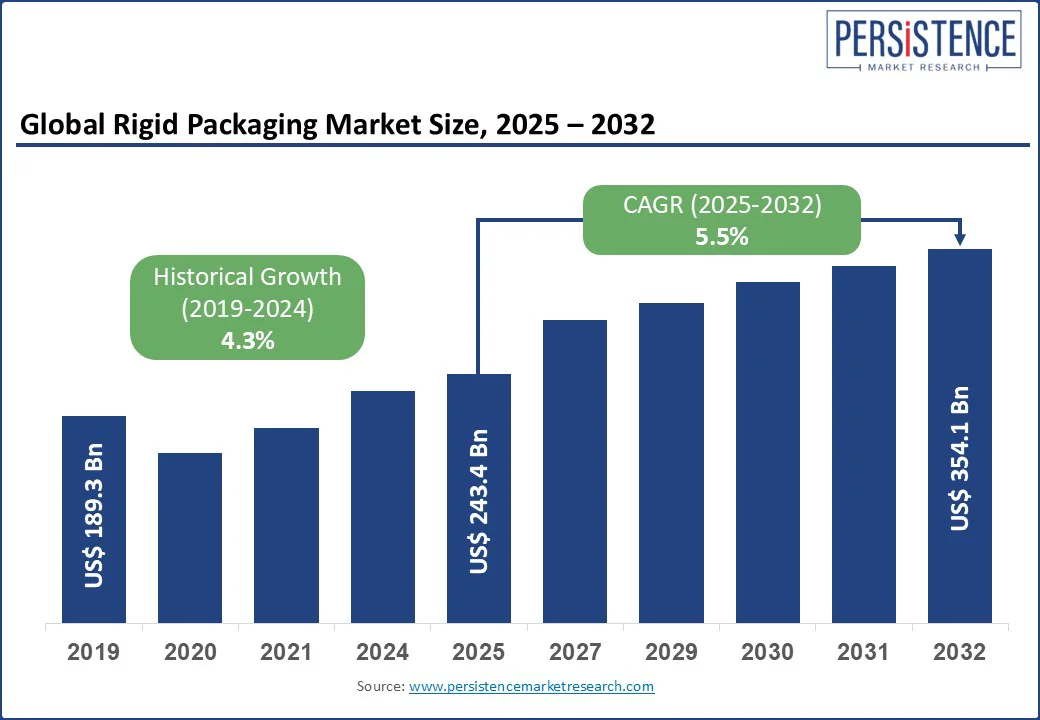

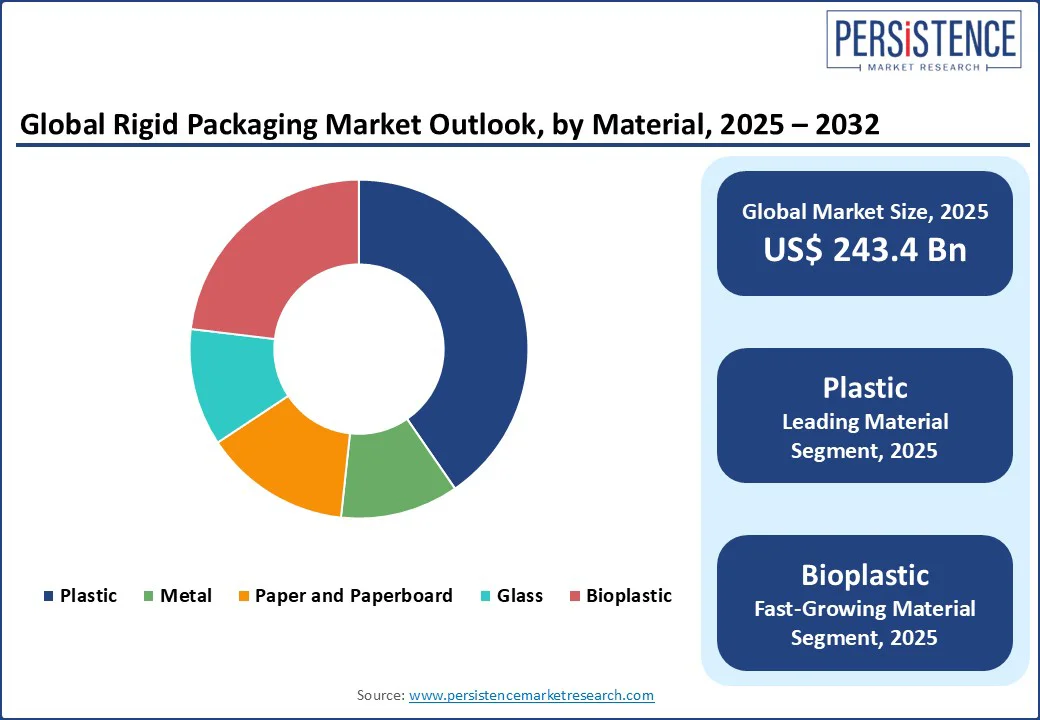

硬質包装市場は、2025年には2,434億米ドルと評価され、2032年には3,541億米ドルに達すると予測されており、予測期間(2025年~2032年)において年平均成長率(CAGR)5.5%で成長する見込みです。この成長率は、2019年から2024年の歴史的CAGRである4.3%を上回るものであり、市場の加速的な拡大を示唆しています。硬質包装は、現代のサプライチェーンの効率性、ブランドのポジショニング、および様々な産業における規制遵守において極めて重要な役割を担っています。その構造的な完全性と耐久性によって特徴づけられる硬質包装は、長期にわたる流通サイクル全体で製品の品質を保護する能力から、多くの分野で好まれています。特に、食品、医薬品、パーソナルケア分野からの需要増加に加え、倉庫業や小売業における自動化の波が市場成長を強力に後押ししています。主要な市場参加者は、機能的利点だけでなく、進化する持続可能性の義務に対応するためにも硬質包装形式を活用しています。

**主要な業界ハイライト:**

* **集中型食料品小売の台頭:** 集中型の食料品小売システムは、標準化され、積み重ね可能な硬質包装形式への需要を促進しています。これにより、物流効率が向上し、製品の損傷が軽減されます。

* **テザーキャップの普及:** EUの今後の規制期限を前に、硬質プラスチックボトルにおけるテザーキャップ(キャップがボトル本体に繋がっているタイプ)の使用が急速に普及しています。これは、環境規制への対応とプラスチック廃棄物削減への取り組みの一環です。

* **温度管理製品の需要増加:** 温度に敏感な製品セグメントの成長は、断熱性や多層構造を持つ硬質包装形式への需要を押し上げています。これにより、コールドチェーン物流における製品の品質保持が強化されます。

* **プラスチックの優位性:** プラスチックは、その優れたコストパフォーマンス比から、大量市場の包装要件に理想的な素材として位置づけられています。多様な形状に対応でき、軽量性も兼ね備えています。

* **食品用途の支配:** 2025年には、食品用途が市場全体の約27.8%を占めると予測されています。これは、ヨーグルト、ソース、焼き菓子などの包装食品の消費が急増していることに起因します。

* **アジア太平洋地域の政府支援:** インドや中国を中心とするアジア太平洋地域の政府は、奨励金やインフラ整備を通じて、硬質プラスチック部品の現地製造を積極的に支援しており、地域市場の成長を後押ししています。

### 2. 市場の推進要因、抑制要因、および機会

#### 2.1 推進要因:RTE(Ready-To-Eat)食品消費の増加が需要を促進

調理済み食品(RTE食品)、特にポテトチップス、パン、ソーセージなどの消費が増加していることが、硬質包装市場の成長を強力に推進しています。これは、硬質包装が製品の完全性を保ち、賞味期限を延長し、改ざん防止機能を提供する能力に起因します。RTE食品市場は、主に世界的な小規模世帯の増加と働く専門職の急増によって影響を受けています。これらの食品は、輸送中や小売店での陳列中に発生する取り扱いに耐えうる耐久性のある包装ソリューションを必要とします。このため、硬質プラスチック製のトレイ、タブ、クラムシェル型容器の需要が急増しています。

例えば、ソーセージは現在、微生物の増殖を抑制し鮮度を保つためのガス置換包装(MAP)を備えた熱成形硬質プラスチックパックで販売されています。JohnsonvilleやOscar Mayerなどの企業は、透明なPETベースの硬質トレイと高バリアフィルムに移行しており、視認性を高めつつ食品安全性を確保しています。同様に、Lay’sやPringlesなどのポテトチップスメーカーは、破損を防ぎ、パリッとした食感を維持するために、硬質複合缶や成形トレイを使用しています。硬質包装は、これらの製品が消費者の手に届くまでの品質を保証する上で不可欠な要素となっています。

#### 2.2 抑制要因:電子機器およびガラス製品企業による硬質包装のコストと保護限界からの脱却

硬質包装が壊れやすい製品を保護する上での限界は、電子機器、高級品、ガラス製品分野のメーカーが、フォームインサート、成形パルプ、クッション性のある軟質包装などの代替品を選択する要因となっています。例えば、家電製品分野では、AppleやSamsungが成形繊維や紙ベースの緩衝材ソリューションに移行しており、これにより製品の損傷を減らすだけでなく、持続可能性目標の達成にも貢献しています。このシフトは、硬質包装形式が十分な落下耐性や製品固定を確保できないという不十分さによって加速されています。特に、取り扱い条件が予測不能なeコマース物流において、この問題は顕著です。

コストもまた、重要な阻害要因です。PET、HDPE、または金属製の硬質包装は、軟質包装と比較して原材料費および加工費が高くなります。2024年のオンライン調査によると、デザインの複雑さや素材のグレードにもよりますが、硬質プラスチック容器は同等の軟質パウチよりも単価が25〜40%高くなる可能性があります。このコストの不一致は、競争が激しく価格に敏感な市場で事業を展開する企業にとって、非常に大きな障壁となります。したがって、物流の強化や炭素排出量の削減に注力する企業は、軽量で容積の小さい代替品を優先し、硬質包装を避ける傾向にあります。

#### 2.3 機会:集中型小売物流へのシフトが標準化を促進

食料品小売における集中型構造へのシフトは、硬質包装メーカーに新たな機会を創出しています。これは、サプライチェーンの改善に貢献し、耐久性、積み重ね可能性、および賞味期限の延長を提供する包装形式への需要を支援しています。Walmart、Tesco、Reliance Freshなどの主要小売業者が使用する集中型流通ハブは、現在、大量かつ多品種のSKU(在庫管理単位)の出荷を処理しており、硬質容器はその均一な形状と大量輸送中の圧縮に対する耐性から理想的です。これにより、標準化された硬質クレート、PETジャー、熱成形トレイの使用が急増し、製品の損傷が減少しています。

小売業者はまた、乳製品、ベーカリー、ソース、調理済み食品などのプライベートブランド製品にも投資しており、これらの製品は製品の完全性と視覚的魅力を確保するために硬質包装に依存することがよくあります。集中化の傾向は、新しい在庫予測と自動化も支援しており、小売業者はロボットピッキングと互換性のある包装形式を好むようになっています。射出成形HDPEやPP容器などの硬質形式は、寸法の一貫性を提供するため、機械処理に適しています。このような物流の進化は、硬質包装の需要をさらに高める要因となっています。

### 3. カテゴリー別分析

#### 3.1 素材別インサイト

素材別に見ると、市場はプラスチック、金属、紙・板紙、ガラス、バイオプラスチックに分けられます。このうち、**プラスチック**は2025年に硬質包装市場シェアの約40.4%を占めると予測されています。これは、その卓越したデザインの多様性、費用対効果、および優れたバリア特性によるものです。PET、HDPE、PPなどの硬質プラスチックは、高い耐衝撃性を持ちながら軽量であるため、輸送コストを削減し、破損のリスクを低減します。主要なFMCG(日用消費財)ブランドは、コーヒー、スプレッド、シャンプーなどの製品に硬質プラスチック製のタブ、ジャー、ボトルを依然として多用しています。これは、これらの素材が精密な成形、再封可能性、積み重ね可能性といった特徴を提供し、ユーザーエクスペリエンスと棚での陳列の両方を向上させるためです。例えば、PETは透明性が高く、製品の視認性を高めるとともに、優れたガスバリア性で内容物の鮮度を保ちます。HDPEは耐薬品性に優れ、洗剤やシャンプーなどの製品に適しています。PPは耐熱性が高く、電子レンジ対応の容器や食品容器に広く利用されています。

一方、**バイオプラスチック**製の硬質包装は、化石燃料由来のプラスチックからの脱却を求める規制圧力とブランドのコミットメントの高まりを受けて、勢いを増しています。欧州連合の使い捨てプラスチック指令やカリフォルニア州のSB 54プラスチック汚染防止・包装生産者責任法は、堆肥化可能またはバイオベースの代替品に対する明確な義務を課しています。これに応え、企業は食品サービス、化粧品、電子機器分野の硬質用途向けに、ポリ乳酸(PLA)やポリヒドロキシアルカノエート(PHA)などのバイオプラスチックに注目しています。これらのバイオプラスチックは、再生可能な資源から作られ、特定の条件下で生分解性や堆肥化可能性を持つため、環境負荷の低減に貢献すると期待されています。

#### 3.2 用途別インサイト

用途別に見ると、市場は食品、飲料、医薬品・ヘルスケア、パーソナルケア・化粧品、自動車、建築・建設、その他に分類されます。この中で、**食品**セグメントは2025年に約27.8%のシェアを占めると予測されており、これは利便性、安全性、および分量管理包装への消費者の嗜好の変化に支えられています。トレイ、タブ、ボトル、クラムシェル型容器などの硬質包装形式は、鮮度を保ち、外部からの汚染に抵抗する能力があるため、勢いを増しています。冷蔵調理済み食品、乳製品、スナック食品の増加は、冷蔵、積み重ね、輸送に耐え、変形しない硬質形式への需要をさらに加速させています。例えば、ヨーグルトやデザートは、再封可能な硬質プラスチックカップで提供され、利便性と鮮度保持を両立しています。

**医薬品・ヘルスケア**産業は、2025年にかなりのシェアを占めると予測されています。これは、厳格な安全性、衛生、および規制遵守要件が、改ざん防止包装ソリューションを要求するためです。HDPEボトル、ブリスターパック、ポリプロピレン製バイアルなどの硬質形式は、水分、酸素、物理的損傷に対して優れた保護を提供します。これは、生物製剤、注射剤、一般用医薬品(OTC)などの敏感な製品にとって重要です。生物製剤や個別化医療の増加に伴い、コールドチェーン物流と無菌充填をサポートする高バリア硬質容器へのシフトも見られます。例えば、医薬品のブリスターパックは、個々の錠剤を湿気や光から保護し、同時に改ざん防止機能も提供します。HDPEボトルは、錠剤やカプセルを安全に保管し、チャイルドレジスタンスキャップなどの安全機能も容易に組み込むことができます。

### 4. 地域別インサイト

#### 4.1 北米の硬質包装市場動向:持続可能性の義務とプレミアム化が成長を促進

北米市場は、持続可能性の義務、プレミアム化のトレンド、およびプライベートブランド製品の台頭によって推進されています。米国硬質包装市場は、カリフォルニア州のSB 54などの規制圧力が、リサイクル可能でPCR(再生材)ベースの硬質素材の採用を促進しているため、着実な成長を見せています。例えば、2021年には、コカ・コーラ・ノースアメリカがカリフォルニア州とニューヨーク州で、いくつかの製品ライン向けに100% rPET(再生PET)製の硬質ボトルの展開を開始しました。これは、消費者の環境意識の高まりと、企業が持続可能なソリューションへの投資を強化していることを示しています。

包装のプレミアム化は、特に飲料、化粧品、専門食品においてさらに勢いを増しています。La ColombeやOlipopなどのブランドは、棚での魅力だけでなく、製品の知覚価値を高めるために、洗練されたアルミニウムや硬質ガラス容器を使用しています。La ColombeのRTD(Ready-To-Drink)コーヒーは、硬質アルミニウムボトルに包装され、2022年以降、北米全体での小売プレゼンスを倍増させました。このトレンドは、コールドブリュー、ナッツバター、ヘアケア製品などのカテゴリーにおける、高級志向で再利用可能な形式に対する消費者の需要によって強化されています。消費者は、単なる機能性だけでなく、美学、ブランド体験、そして環境への配慮を兼ね備えた包装を求めています。

#### 4.2 欧州の硬質包装市場動向:EU規範が完全なリサイクル可能性を推進し、ドイツとフランスがリード

欧州市場は、厳格な環境規制、持続可能な形式に対する消費者の需要、およびリサイクル技術の発展によって拡大しています。ドイツは、独自の回収システムと高いリサイクル率を支援する規制枠組みにより、量的な面でリードしています。フランスも、2025年までにすべてのプラスチックをリサイクルし、2040年までに使い捨てプラスチックを廃止することを目指す「反廃棄物・循環経済法」により着実に前進しています。これらの国ごとの義務は、欧州のリサイクルインフラに適合する硬質モノマテリアル形式への移行を促しています。モノマテリアル包装は、単一素材で作られているため、リサイクルプロセスが簡素化され、リサイクル効率が向上します。

食品および飲料セグメントは、依然としてこの地域で硬質包装の最も主要なユーザーです。調理済み食品、乳製品、ソース、飲料は、電子レンジ対応、軽量、リサイクル可能な薄肉PET容器やCPETトレイへの移行を続けています。ブランドは、高まる消費者からの圧力に対応するため、PETトレイのクローズドループリサイクルシステムを拡大しています。これらの循環型サプライチェーンは、2030年までにすべての包装がリサイクル可能または再利用可能でなければならないというEUの規則を遵守するのに役立っています。これは、資源の有効活用と廃棄物削減を目指す欧州の強力なコミットメントを反映しています。

#### 4.3 アジア太平洋地域の硬質包装市場動向:組織小売と包装食品ブームが需要を増大

2025年には、アジア太平洋地域が組織小売とEコマースの継続的な拡大により、市場シェアの約52.3%を占めると予測されています。中国とインドは、包装食品、飲料、パーソナルケア製品の高い消費量により、引き続き最前線に立つと見られています。中国の硬質包装セグメントでは、機能性飲料や栄養補助食品においてPETおよびHDPEボトルの採用が増加しました。Genki ForestやNongfu Springなどのブランドは、性能と持続可能性の両方の目標を達成するために、軽量でリサイクル可能なPETボトルに投資しています。

インドでは、食用油、乳製品、調味料向けに硬質プラスチック容器の使用が特に急増しています。インドネシアとベトナムも、若い消費者にアピールするために耐久性および改ざん防止包装を必要とするボトル入り飲料水、調理用ソース、シングルサーブ食品のカテゴリーを中心に、硬質形式への移行を進めています。日本と韓国は、バイオベースの硬質包装分野での成長を推進しています。最近、日本の小売業者イオンは、使い捨てプラスチックの使用を減らし、持続可能な包装オプションを促進するため、東京の店舗で調理済み食品向けのPLAベースの硬質容器の範囲を導入しました。この地域全体で、経済成長、都市化、そして中間所得層の拡大が、利便性と品質を重視した包装製品への需要を押し上げています。

### 5. 競争環境

硬質包装市場には、多数の大手多国籍企業と地域プレーヤーが存在し、価格競争、事業再編、および持続可能性の資格をめぐって激しい競争が繰り広げられています。主要なプレーヤーは、市場で競争するために、多様な製品ポートフォリオの構築と、主要なFMCG、医薬品、産業クライアントとの長期契約の締結を進めています。彼らは、変化する規制要件に対応するため、軽量設計やリサイクル可能またはPCR(再生材)含有量など、独自の硬質包装ソリューションに多額の投資を行っています。一方、地域プレーヤーは、特に手頃な価格の硬質包装の需要が高まっている発展途上国において、コストとカスタマイズに基づいて競争しています。

**主要な業界動向:**

* **2025年4月、SCG Packaging Plc**は、ドナルド・トランプ米大統領の関税政策の影響を軽減するため、米国での硬質包装事業への投資を計画しました。同社は、投資の実現可能性調査を開始し、潜在的なパートナーとの協議のため米国を訪問しました。これは、グローバルなサプライチェーンの安定化と市場拡大を目指す戦略的な動きです。

* **2025年3月、LyondellBasell**は、硬質包装分野向けに新しいポリプロピレンインパクトコポリマー「Pro-fax EP649U」を発表しました。この新製品は、主に薄肉射出成形用に開発され、食品包装用途に理想的です。この技術革新は、包装の軽量化と生産効率の向上に貢献し、食品包装業界における新たな基準を確立する可能性があります。

**硬質包装市場に含まれる主要企業:**

* Bemis Company, Inc.

* Amcor Limited

* Coveris Holdings S.A

* Reynolds Group Holding

* Berry Plastics Corporation

* Sonoco

* Sealed Air Corporation

* Silgan Holdings, Inc.

* Plastipak Holdings, Inc.

* Consolidated Container Company

* DS Smith PLC

* Ball Corporation

* その他

これらの企業は、革新的な素材開発、デザインの最適化、そして持続可能なソリューションの提供を通じて、市場での競争優位性を確立しようとしています。特に、環境規制の強化と消費者の環境意識の高まりは、企業がリサイクル性、生分解性、および再生材の使用を重視した製品開発に注力する主要な要因となっています。

Report Coverage & Structure

エグゼクティブサマリー

- 世界の硬質包装市場概要、2025年および2032年

- 市場機会評価、2025年~2032年、10億米ドル

- 主要な市場トレンド

- 将来の市場予測

- プレミアム市場インサイト

- 業界の動向と主要な市場イベント

- PMR分析と推奨事項

市場概要

- 市場範囲と定義

- 市場のダイナミクス

- 推進要因

- 阻害要因

- 機会

- 課題

- 主要なトレンド

- COVID-19影響分析

- 予測要因 – 関連性と影響

バリューチェーン分析

- サプライチェーン分析

- 主要市場プレーヤーのリスト

付加価値インサイト

- PESTLE分析

- ポーターの5つの力分析

価格トレンド分析、2019年~2032年

- 材料別価格分析

- 製品価格に影響を与える主要因

世界の硬質包装市場見通し

- 市場規模(10億米ドル)と前年比成長率

- 絶対的なドル機会

- 市場規模(10億米ドル)分析と予測

- 過去の市場規模(10億米ドル)分析、2019年~2024年

- 市場規模(10億米ドル)分析と予測、2025年~2032年

- 世界の硬質包装市場見通し:材料別

- 過去の市場規模(10億米ドル)分析、材料別、2019年~2024年

- 市場規模(10億米ドル)分析と予測、材料別、2025年~2032年

- プラスチック

- 金属

- 紙および板紙

- ガラス

- バイオプラスチック

- 市場魅力度分析:材料別

- 世界の硬質包装市場見通し:製品タイプ別

- 過去の市場規模(10億米ドル)分析、製品タイプ別、2019年~2024年

- 市場規模(10億米ドル)分析と予測、製品タイプ別、2025年~2032年

- ボトルおよびジャー

- トレーおよびクラムシェル

- タブ、カップ、およびポット

- パレット

- ドラムおよびバレル

- クレート

- その他

- 市場魅力度分析:製品タイプ別

- 世界の硬質包装市場見通し:用途別

- 過去の市場規模(10億米ドル)分析、用途別、2019年~2024年

- 市場規模(10億米ドル)分析と予測、用途別、2025年~2032年

- 食品

- 飲料

- 医薬品およびヘルスケア

- パーソナルケアおよび化粧品

- 自動車

- 建築および建設

- その他

- 市場魅力度分析:用途別

世界の硬質包装市場見通し:地域別

- 過去の市場規模(10億米ドル)分析、地域別、2019年~2024年

- 市場規模(10億米ドル)分析と予測、地域別、2025年~2032年

- 北米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- ラテンアメリカ

- 中東およびアフリカ

- 市場魅力度分析:地域別

北米の硬質包装市場見通し

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 国別

- 材料別

- 製品タイプ別

- 用途別

- 市場規模(10億米ドル)分析と予測、国別、2025年~2032年

- 米国

- カナダ

- 市場規模(10億米ドル)分析と予測、材料別、2025年~2032年

- プラスチック

- 金属

- 紙および板紙

- ガラス

- バイオプラスチック

- 市場規模(10億米ドル)分析と予測、製品タイプ別、2025年~2032年

- ボトルおよびジャー

- トレーおよびクラムシェル

- タブ、カップ、およびポット

- パレット

- ドラムおよびバレル

- クレート

- その他

- 市場規模(10億米ドル)分析と予測、用途別、2025年~2032年

- 食品

- 飲料

- 医薬品およびヘルスケア

- パーソナルケアおよび化粧品

- 自動車

- 建築および建設

- その他

- 市場魅力度分析

ヨーロッパの硬質包装市場見通し

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 国別

- 材料別

- 製品タイプ別

- 用途別

- 市場規模(10億米ドル)分析と予測、国別、2025年~2032年

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ロシア

- トルコ

- その他のヨーロッパ

- 市場規模(10億米ドル)分析と予測、材料別、2025年~2032年

- プラスチック

- 金属

- 紙および板紙

- ガラス

- バイオプラスチック

- 市場規模(10億米ドル)分析と予測、製品タイプ別、2025年~2032年

- ボトルおよびジャー

- トレーおよびクラムシェル

- タブ、カップ、およびポット

- パレット

- ドラムおよびバレル

- クレート

- その他

- 市場規模(10億米ドル)分析と予測、用途別、2025年~2032年

- 食品

- 飲料

- 医薬品およびヘルスケア

- パーソナルケアおよび化粧品

- 自動車

- 建築および建設

- その他

- 市場魅力度分析

東アジアの硬質包装市場見通し

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 国別

- 材料別

- 製品タイプ別

- 用途別

- 市場規模(10億米ドル)分析と予測、国別、2025年~2032年

- 中国

- 日本

- 韓国

- 市場規模(10億米ドル)分析と予測、材料別、2025年~2032年

- プラスチック

- 金属

- 紙および板紙

- ガラス

- バイオプラスチック

- 市場規模(10億米ドル)分析と予測、製品タイプ別、2025年~2032年

- ボトルおよびジャー

- トレーおよびクラムシェル

- タブ、カップ、およびポット

- パレット

- ドラムおよびバレル

- クレート

- その他

- 市場規模(10億米ドル)分析と予測、用途別、2025年~2032年

- 食品

- 飲料

- 医薬品およびヘルスケア

- パーソナルケアおよび化粧品

- 自動車

- 建築および建設

- その他

- 市場魅力度分析

南アジアおよびオセアニアの硬質包装市場見通し

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 国別

- 材料別

- 製品タイプ別

- 用途別

- 市場規模(10億米ドル)分析と予測、国別、2025年~2032年

- インド

- 東南アジア

- ANZ

- その他の南アジアおよびオセアニア

- 市場規模(10億米ドル)分析と予測、材料別、2025年~2032年

- プラスチック

- 金属

- 紙および板紙

- ガラス

- バイオプラスチック

- 市場規模(10億米ドル)分析と予測、製品タイプ別、2025年~2032年

- ボトルおよびジャー

- トレーおよびクラムシェル

- タブ、カップ、およびポット

- パレット

- ドラムおよびバレル

- クレート

- その他

- 市場規模(10億米ドル)分析と予測、用途別、2025年~2032年

- 食品

- 飲料

- 医薬品およびヘルスケア

- パーソナルケアおよび化粧品

- 自動車

- 建築および建設

- その他

- 市場魅力度分析

ラテンアメリカの硬質包装市場見通し

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 国別

- 材料別

- 製品タイプ別

- 用途別

- 市場規模(10億米ドル)分析と予測、国別、2025年~2032年

- ブラジル

- メキシコ

- その他のラテンアメリカ

- 市場規模(10億米ドル)分析と予測、材料別、2025年~2032年

- プラスチック

- 金属

- 紙および板紙

- ガラス

- バイオプラスチック

- 市場規模(10億米ドル)分析と予測、製品タイプ別、2025年~2032年

- ボトルおよびジャー

- トレーおよびクラムシェル

- タブ、カップ、およびポット

- パレット

- ドラムおよびバレル

- クレート

- その他

- 市場規模(10億米ドル)分析と予測、用途別、2025年~2032年

- 食品

- 飲料

- 医薬品およびヘルスケア

- パーソナルケアおよび化粧品

- 自動車

- 建築および建設

- その他

- 市場魅力度分析

中東およびアフリカの硬質包装市場見通し

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 国別

- 材料別

- 製品タイプ別

- 用途別

- 市場規模(10億米ドル)分析と予測、国別、2025年~2032年

- GCC諸国

- エジプト

- 南アフリカ

- 北アフリカ

- その他の中東およびアフリカ

- 市場規模(10億米ドル)分析と予測、材料別、2025年~2032年

- プラスチック

- 金属

- 紙および板紙

- ガラス

- バイオプラスチック

- 市場規模(10億米ドル)分析と予測、製品タイプ別、2025年~2032年

- ボトルおよびジャー

- トレーおよびクラムシェル

- タブ、カップ、およびポット

- パレット

- ドラムおよびバレル

- クレート

- その他

- 市場規模(10億米ドル)分析と予測、用途別、2025年~2032年

- 食品

- 飲料

- 医薬品およびヘルスケア

- パーソナルケアおよび化粧品

- 自動車

- 建築および建設

- その他

- 市場魅力度分析

競争環境

- 市場シェア分析、2025年

- 市場構造

- 市場別競争強度マッピング

- 競争ダッシュボード

- 企業プロファイル(詳細 – 概要、財務、戦略、最近の動向)

- ベミス・カンパニー社

- 概要

- セグメントと材料

- 主要財務

- 市場動向

- 市場戦略

- アムコア・リミテッド

- カバリス・ホールディングスS.A

- レイノルズ・グループ・ホールディング

- ベリー・プラスチックス・コーポレーション

- ソノコ

- シールドエアー・コーポレーション

- シルガン・ホールディングス社

- プラスティパック・ホールディングス社

- コンソリデーテッド・コンテナ・カンパニー

- DSスミスPLC

- ボール・コーポレーション

- その他

- ベミス・カンパニー社

付録

- 調査方法

- 調査仮定

- 頭字語と略語

*** 本調査レポートに関するお問い合わせ ***

「硬質包装」とは、その名の通り、一定の形状を保持し、内容物を物理的、化学的、微生物学的な外部要因から強固に保護することを主目的とする包装形態を指します。柔軟性のある軟質包装(フレキシブル包装)とは対照的に、硬質包装は構造的な強度と耐久性を特徴とし、内容物の保護、品質保持、輸送中の安定性、そして消費者の利便性やブランドイメージの構築に不可欠な役割を果たしています。この包装形態は、その堅牢性から、食品、飲料、医薬品、化粧品、化学製品、工業製品など、多岐にわたる分野で広く採用されています。

硬質包装に用いられる主な素材は、プラスチック、ガラス、金属、そして厚手の紙や段ボールなどです。プラスチック製硬質包装は、PET(ポリエチレンテレフタレート)、HDPE(高密度ポリエチレン)、PP(ポリプロピレン)、PVC(ポリ塩化ビニル)、PS(ポリスチレン)など多種多様な樹脂が使われます。これらの素材は、軽量性、成形性、透明性、耐薬品性、バリア性といった特性を製品の用途に応じて使い分けることが可能です。例えば、PETボトルは飲料容器として広く普及しており、その透明性とガスバリア性、そしてリサイクル性の高さが評価されています。HDPEは牛乳や洗剤の容器に、PPはヨーグルトカップや食品トレイに多く見られます。

ガラス製硬質包装は、その優れた不活性性、透明性、高級感、そして高いリサイクル性が特徴です。食品や飲料の風味を損なわず、内容物の品質を長期間保持できるため、ジャム、ピクルス、アルコール飲料、香水、化粧品などの容器として重宝されています。ただし、重量があり、破損しやすいという課題も抱えています。

金属製硬質包装は、主にアルミニウムとスチールが用いられます。これらの素材は、光、酸素、湿気に対する優れたバリア性、高い強度、そしてリサイクル性を持ち合わせています。アルミニウム缶は飲料容器として、スチール缶は食品(缶詰)やエアゾール製品の容器として広く利用されており、内容物の長期保存に貢献しています。

紙・板紙製の硬質包装は、段ボール、厚紙、モールドパルプなどが代表的です。これらは、軽量でありながら高い強度とクッション性を持ち、印刷適性にも優れているため、輸送用外箱、家電製品の緩衝材、ギフトボックス、卵パックなどに利用されます。特に段ボールは、そのリサイクル性の高さとコスト効率の良さから、物流の基盤を支える重要な素材となっています。

硬質包装の機能は、単に内容物を保護するだけに留まりません。内容物の識別を容易にする情報提供、ブランドメッセージを伝えるマーケティングツールとしての役割、そして消費者が製品を安全かつ便利に利用するための使いやすさ(開閉性、再封性、持ちやすさなど)も重要な要素です。これらの多角的な機能が、現代社会における製品流通と消費者の生活を豊かにしています。

硬質包装は、その多様な素材と形状から、非常に幅広い分野で活用されています。最も顕著なのは、食品・飲料業界でしょう。飲料分野では、清涼飲料水、ミネラルウォーター、アルコール飲料にPETボトル、ガラス瓶、アルミニウム缶が不可欠です。これらは内容物の鮮度と風味を保ち、消費者に安全に届ける上で極めて重要な役割を果たします。乳製品では、牛乳パックやヨーグルトカップにプラスチックや紙容器が用いられ、保存性と利便性を提供しています。加工食品においては、金属缶詰、ガラス瓶詰、プラスチック製トレイやカップが、レトルト食品、冷凍食品、調理済み食品などの長期保存と手軽な利用を可能にしています。特に、電子レンジ対応のプラスチック製硬質容器は、現代のライフスタイルに合わせた利便性を提供し、需要が拡大しています。

医薬品・ヘルスケア分野では、硬質包装は製品の安全性と有効性を保証するために不可欠です。錠剤やカプセル剤はプラスチック製のボトルやブリスターパック(多くは硬質プラスチックとアルミ箔の組み合わせ)に収められ、光や湿気から保護されます。液体医薬品や注射剤にはガラス製のバイアルやアンプルが用いられ、内容物の安定性を確保します。これらの包装には、チャイルドレジスタンス機能やタンパーエビデンス(改ざん防止)機能が付加されることも多く、消費者の安全を最優先に設計されています。

化粧品・パーソナルケア分野では、硬質包装は製品の保護だけでなく、ブランドイメージや高級感を演出する上で重要な役割を担います。香水瓶、クリームジャー、ローションボトルには、ガラスや高品質なプラスチックが多用され、独自の形状やデザイン、質感によって消費者の購買意欲を刺激します。内容物の繊細な成分を光や空気から守るバリア性も重視されます。

家庭用品や化学製品の分野では、洗剤、柔軟剤、シャンプー、塗料、潤滑油などにHDPEやPP製のボトルや容器が広く使われています。これらの製品は、内容物の化学的安定性を保ち、漏れや破損を防ぐために、特に堅牢で耐薬品性に優れた硬質包装が求められます。また、大型のドラム缶やIBC(中型バルクコンテナ)なども、産業用途の硬質包装として重要な位置を占めています。

電子機器や精密機械の分野では、輸送中の衝撃や振動から製品を保護するために、段ボール箱やモールドパルプ製の緩衝材が広く利用されています。これらの包装は、製品の形状に合わせて精密に設計され、デリケートな部品を安全に目的地まで届けるために不可欠です。

このように、硬質包装は私たちの日常生活のあらゆる側面に深く浸透しており、その堅牢性と多様な機能によって、製品の価値を最大限に引き出し、安全で便利な消費体験を提供し続けています。

現代社会において、硬質包装業界は、環境意識の高まり、消費者の購買行動の変化、技術革新など、様々な動向に直面しています。最も大きな潮流の一つは、持続可能性への強い要求です。プラスチックごみ問題が世界的な課題となる中、硬質包装メーカーは、リサイクル可能な素材への転換、リサイクル材(PCR:Post-Consumer Recycled)の使用促進、そして包装の軽量化に積極的に取り組んでいます。例えば、PETボトルは世界的に高いリサイクル率を誇り、ボトルtoボトルリサイクル技術の進化により、使用済みPETボトルから新たなPETボトルを製造するクローズドループが構築されつつあります。ガラスや金属もまた、高いリサイクル性を持ち、その利用が見直されています。

また、単一素材化(モノマテリアル化)の推進も重要な動向です。複数の素材を組み合わせた複合包装はリサイクルが困難であるため、単一のプラスチック素材で構成された包装や、紙と薄いバリア層を組み合わせた包装など、リサイクル工程での分別を容易にする設計が求められています。生分解性プラスチックやコンポスト可能素材の開発も進められていますが、現状ではコストや性能、インフラ整備の課題が残されており、特定のニッチ市場での採用に留まっています。

Eコマースの拡大も硬質包装に大きな影響を与えています。オンラインショッピングでは、製品が消費者の手元に届くまでに複数の輸送工程を経るため、より堅牢で、輸送中の衝撃に耐えうる包装が求められます。同時に、過剰包装の削減や、開封しやすい「フラストレーションフリーパッケージング」への需要も高まっており、包装の最適化が課題となっています。

消費者の利便性向上も重要なトレンドです。開けやすく、再封可能で、片手で操作できるようなエルゴノミクスに基づいたデザイン、持ち運びやすいポーションサイズ、そして電子レンジ対応などの機能性が重視されています。特に、高齢化社会の進展に伴い、ユニバーサルデザインの視点を取り入れた包装開発が加速しています。

ブランドの差別化とプレミアム化も引き続き重要な要素です。高品質な印刷技術、ユニークな形状、触覚に訴えかける表面加工、そして透明性を活かしたデザインなどにより、製品の魅力を最大限に引き出し、消費者の購買意欲を刺激する包装が求められています。デジタル印刷技術の進化は、小ロットでのカスタマイズやパーソナライゼーションを可能にし、ブランド戦略に新たな選択肢を提供しています。

さらに、スマートパッケージングの進化も見逃せません。QRコード、NFC(近距離無線通信)、RFID(無線自動識別)タグなどを活用し、製品のトレーサビリティ確保、偽造防止、消費者のエンゲージメント向上、そして使用期限管理や鮮度維持を目的としたセンサー技術の導入が進められています。これにより、包装は単なる容器から、情報伝達と付加価値創造のプラットフォームへと進化しつつあります。

これらの動向は、硬質包装業界に新たなビジネスチャンスと同時に、環境規制への対応や技術開発への投資など、様々な挑戦をもたらしています。

硬質包装の未来は、持続可能性、技術革新、そして消費者のニーズの変化に深く根ざした進化を遂げるでしょう。今後も、硬質包装が持つ本質的な保護機能と利便性は、製品流通において不可欠な要素であり続けると考えられます。

まず、持続可能性への取り組みは、さらに加速し、業界の標準となるでしょう。リサイクルインフラの整備と効率化は、国や地域、企業間の連携によって一層進展し、特にプラスチックのケミカルリサイクル技術の実用化と普及は、リサイクル材の品質向上と安定供給に大きく貢献すると期待されます。これにより、バージン素材への依存度を低減し、真の循環型経済への移行が現実味を帯びてきます。また、リユース(再利用)可能な硬質包装システムの開発と普及も、特定の製品分野や地域において進む可能性があります。例えば、洗剤や飲料などの詰め替え・回収モデルは、消費者行動の変化を促し、廃棄物削減に貢献するでしょう。

素材のイノベーションも重要な展望です。高性能なバリア性を持つバイオベースプラスチックや、紙と極薄のバリア層を組み合わせたハイブリッド素材など、環境負荷を低減しつつ、従来の硬質包装と同等以上の機能性を持つ新素材の開発が進められます。これらの素材は、リサイクル性や生分解性を考慮した「デザイン・フォー・サーキュラリティ(循環型デザイン)」の原則に基づいて開発され、包装のライフサイクル全体での環境負荷低減を目指します。

Eコマースのさらなる成長は、包装設計の最適化を一層推進します。輸送中の破損リスクを最小限に抑えつつ、過剰包装を避け、消費者が簡単に開封できる包装が標準となるでしょう。AIを活用した包装設計や、デジタルツイン技術による輸送シミュレーションなど、先進技術が包装の最適化に貢献します。

スマートパッケージングは、製品の安全性とトレーサビリティを向上させるだけでなく、消費者の体験を豊かにするツールとして進化します。IoT(モノのインターネット)技術との融合により、包装がリアルタイムで製品情報や状態を伝え、消費者がよりパーソナライズされた情報やサービスを受けられるようになるかもしれません。例えば、食品の鮮度をリアルタイムで表示するセンサー付き包装や、医薬品の服用を促すスマートボトルなどが考えられます。

グローバル市場の成長も硬質包装の需要を牽引します。特に新興国における中間所得層の拡大と都市化の進展は、加工食品やパーソナルケア製品の消費を増加させ、それに伴い硬質包装の需要も拡大するでしょう。ただし、各地域の異なる環境規制や消費者の嗜好に対応するための、地域に根ざした包装戦略が求められます。

しかし、これらの展望には課題も伴います。持続可能性とコスト、性能のバランスをいかに取るか、複雑化する規制環境にどう対応するか、そして消費者のグリーンウォッシングに対する懸念を払拭し、真の価値を伝えるコミュニケーション戦略をどう構築するかなど、硬質包装業界は今後も多角的な視点での挑戦を続けることになります。

総じて、硬質包装は、その本質的な価値を維持しつつ、環境、技術、社会の変化に対応しながら、よりスマートで持続可能な未来へと進化していくことでしょう。それは、単なる製品の容器に留まらず、地球環境と共存し、人々の生活を豊かにする重要なソリューションとしての役割を一層強化していくことに他なりません。