ライディングギアの世界市場(2025-2030):革製品、繊維製品、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

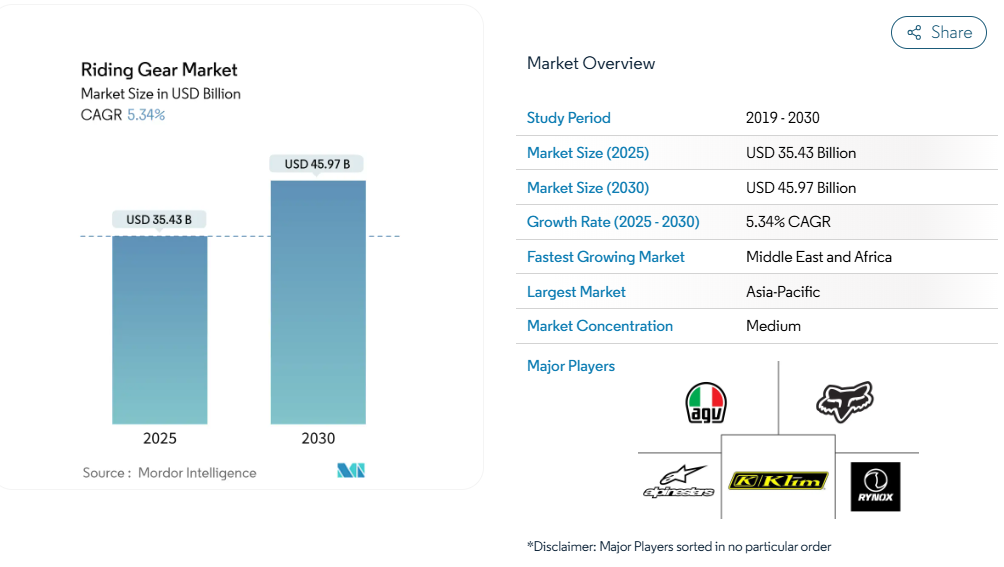

ライディングギア市場の規模は、2025年に354億3,000万米ドルと推定されており、予測期間(2025年~2030年)において年平均成長率(CAGR)5.34%で成長し、2030年までに459億7,000万米ドルに達すると見込まれております。ヘルメット着用義務化の拡大、女性ライダーの参加増加、エアバッグジャケットの急速な普及により、需要パターンが再構築され、このカテゴリーは基本的な保護から革新的で接続された安全エコシステムへと転換しています。

カーボンファイバー複合材や電子センサーといった技術が、エリート向けレーシングギアから一般製品へ移行する中、技術主導の差別化によりプレミアムセグメントとマスセグメントの差は縮小しています。規制の調和、特にEU規則2016/425に基づくCEマーキングの導入により、認証ギアがライフスタイルの選択ではなく法的要件となったことで、対象市場が拡大しました。一方で、ハーレーダビッドソンやトライアンフといったブランドによるOEMライフスタイル商品の展開は、防護服と憧れのファッションの境界を曖昧にし、マクロ経済の変動にもかかわらず平均販売価格の高止まりを支えています。

新興市場におけるオートバイ所有率の増加

インド、インドネシア、ベトナムにおける二輪車の普及率の急上昇は、認定ヘルメット、ジャケット、グローブなどの初めての購入につながり、先進国で数十年かかった市場形成が、わずか数シーズンの販売期間で実現しました。インドにおける電動二輪車の販売台数は、2024年6月の138万1040台から2025年6月には144万6387台へと急増し、安全装備の潜在市場規模が瞬時に拡大しました[1]。中国は2024年に世界出荷台数の半数以上にあたる膨大な数のオートバイを輸出しており、オートバイ用アパレル市場の量産拠点としての地位を強化しています。これらの国々では、自動車化と並行して現代的な安全規制が導入されるため、普及曲線が急速に急勾配となり、認定装備が非ブランド品に取って代わるスピードが記録的な速さとなっています。熱帯気候や価格に敏感な顧客向けに、機能豊富な中価格帯製品ラインを調整できるメーカーは、所有サイクルを通じて持続する傾向のある早期の顧客ロイヤルティを獲得しています。

保護装備を義務付ける世界的な安全規制の強化

規制の潮流は推奨から義務化へと移行を続けております。欧州委員会のEN 17092規格(2018年施行)では、小売店が販売時点で表示すべき摩耗・衝撃・縫い目強度の検証可能な等級が導入されました。個人用保護具規則(PPE)は非準拠への罰則を強化し、税関検査で基準未達品の輸入を事前阻止しております。北米の機関は同様のANSI/ULプロトコルを参照し、ブラジルとインドネシアでは2026年施行予定の類似法令を起草中です。コンプライアンス要件は技術的最低基準を引き上げ、自社試験所や長年提携する認証機関を持つ生産者に優位性を生み出します。認証予算を欠く新規参入企業は、確立されたブランドのプライベートブランド契約へ軸足を移し、製造ノウハウが少数の企業に集約される傾向が強まっています。中期的には、統一されたグローバル基準が偽造品取引を助長してきたグレーゾーンを縮小させ、プレミアムプレイヤーが従来の高級技術を量産モデルへ展開する際に法的リスクを軽減する環境を整えます。

アドベンチャーツーリングと長距離ライディング文化の隆盛

BMWのGSシリーズやホンダのアフリカツインといったアドベンチャーツーリングバイクが、ラリーイベントやSNS、ストリーミングプラットフォームで注目を集め、複数日にわたる多様な地形を横断する遠征を普及させています。ライダーは、衝撃保護性能を損なわずに寒冷な高山峠から灼熱の砂漠の谷間まで対応できるモジュラー式レイヤリングシステムを求めます。メーカーは、ラミネート加工されたゴアテックス製シェル、ジッパーで取り外し可能な通気パネル、ハイドレーションパックの統合といった機能でこれに応え、高価格帯商品に実用性を付加しています。このセグメントの年平均成長率(CAGR)は直接収益を押し上げるだけでなく、通勤者が日常のライディングにアドベンチャーの美学を取り入れることで、主流のスタイルにも影響を与えています。付属品販売(膝用ブレース、ネックサポート、ソフトパニアなど)も同様の波に乗り、新規ライダーの増加が頭打ちとなった成熟市場において、ユーザー1人あたりの平均収益を押し上げています。

オートバイブランドによるOEMライフスタイル商品の拡大

ハーレーダビッドソンは2024年10-K報告書において、アパレルとライセンス事業が企業収益の約10分の1を占めたことを開示し、保護具がブランドエコシステムをいかに強化するかを強調しています[2]。トライアンフのディーラーネットワークでは、新型バイクとカラーコーディネートされたフルライディング装備を展示。デザインシナジーを活用し、納車時にジャケットやグローブをアップセルしています。OEMメーカーはアフターセールスポータルやロイヤルティクラブを通じ、オーナーコミュニティへの比類なきアクセス権を有し、独立系アパレル企業と比較してマーケティングリードタイムを短縮。その結果、独立系ブランドは技術的差別化(統合エアバッグモジュール、Bluetooth連動クラッシュセンサー、抗菌防臭機能など)へ軸足を移し、直接的なライフスタイルブランディング競争を回避しています。提携の潮流は共同ブランドの限定版にも及び、アパレルメーカーはOEMロゴの使用権と引き換えに独占的なデザイン権を獲得。これにより価格プレミアムを拡大し、偽造品を抑止する信頼性のシグナルを強化しています。

認証済みプレミアム防護装備の高コスト

認証費用、多層素材のコスト、ブランド使用料が相まって大幅なプレミアムが生じ、新興市場の一部購入層を価格面で排除しています。エアバッグ対応レザージャケットの小売価格は1,100米ドル(インドにおける基本通勤用バイクとほぼ同額)に達し、ライダーは車両購入と包括的保護のどちらかを選択せざるを得ない状況です。モジュラー設計により交換部品のコストは時間とともに低下しますが、初期費用は依然として障壁となっており、特にヘルメット着用義務のみの法規制が主流の地域では顕著です。メーカーはマイクロファイナンス提携やサブスクリプションモデル(購入費用を複数シーズンに分割)を試験導入していますが、北米・ヨーロッパ以外での普及は限定的です。大規模なコスト革新がなければ、早期導入層が飽和した時点でプレミアム市場の成長は鈍化する可能性があります。

CEマーク偽造品の氾濫が信頼を損なう

オンラインマーケットプレイスでは、正規品の3分の1の価格で不正表示された「CE認証」ヘルメットやグローブが数千点出品されています。英国DVSAによる2025年の基準未達ヘルメット押収(バイカーズ・ライフスタイル社に1万ポンドの罰金)は、偽造リスクを主流メディアの注目を集めました。消費者の不信感は正規ブランドにも波及し、QRコード付き真正性ラベルやブロックチェーン認証の提供がメーカーに求められるようになりました。追加の包装費や技術コストが利益率を圧迫する一方、厳格化された税関検査により正規品の出荷が遅延し、サプライチェーンのリードタイムが長期化しています。中期的には取締り強化が消費者信頼の回復に寄与する可能性がありますが、短期的には特に強力な法務チームを持たない小規模輸出業者にとって混乱を招いています。

セグメント分析

製品種類別:ヘルメットが数量を牽引、エアバッグジャケットが価値を加速

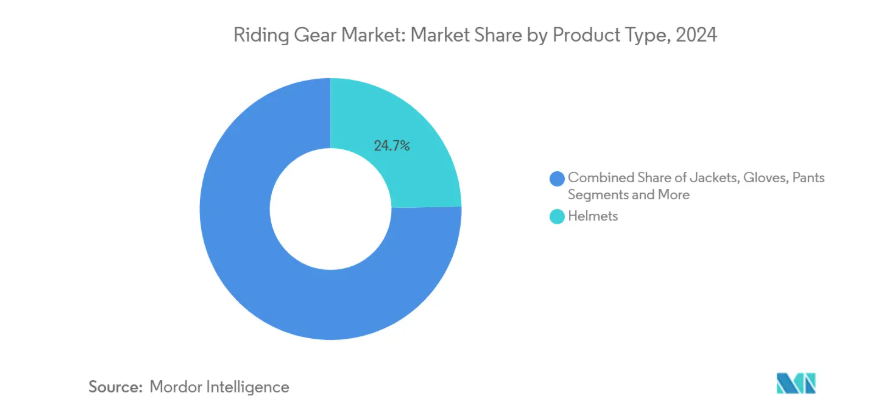

2024年においても、オートバイアパレル市場規模においてヘルメットが24.71%の収益を占め、依然として支配的な地位を維持しました。規制要件と普遍的なリスク認識により、ヘルメットは必須品としての地位を保ち、事故発生時や5年使用期限に伴う予測可能な買い替えサイクルが確立されています。ヘルメット技術は、多密度ライナー、回転力緩和システム、統合型ヘッドアップディスプレイへと進化しており、各機能は平均販売価格を押し上げつつも販売台数の伸びを阻害していません。同時に、エアバッグジャケット・ベストサブセグメントは5.38%のCAGRで拡大が見込まれ、あらゆるモーターサイクルスタイルと組み合わせ可能な胴体保護ソリューションへのプレミアム需要を牽引しています。

通勤者の増加に伴い、まずエントリーレベルの一体型ヘルメットを購入し、可処分所得が向上するまでフルライディングスーツの購入を延期する傾向が強まっています。これにより購入サイクルが分散し、生涯顧客価値が拡大しています。レーシングおよびオフロード分野は引き続き最先端のイノベーションを牽引しており、MotoGPやWorldSBK向けのFIM公認技術が2~3シーズン以内に消費者モデルへ技術移転されています。欧州の複数サーキットにおけるヘルメット装着型アクションカメラの禁止措置は、空力性能と安全認証への重視を浮き彫りにし、間接的にメーカー純正カメラポートの需要を押し上げています。これはシェル強度を維持しつつコンテンツ制作者を支援する機能です。こうした製品種類の差異は、ヘルメットがオートバイアパレル市場の基盤を支える一方、電子式エアバッグシステムがプレミアム保護の新たな潮流を形成しつつあることを示しています。

素材別:革は伝統を継承、カーボン複合材は性能を再定義

2024年時点で、革製品はオートバイアパレル市場の53.67%を占めており、耐摩耗性とオートバイ文化との結びつきに基づく不変の魅力を裏付けています。タンニング加工された牛革やカンガルー革は、スライド時の耐久性からレース用として依然として好まれています。しかしながら、環境問題への注目と皮革コストの上昇により、木目構造を模倣しつつCO₂排出量を削減する、培養皮革や植物由来の合成素材への道が開かれつつあります。炭素繊維複合材は年平均成長率5.41%が見込まれ、革の重量のわずか数分の1で衝突エネルギーを分散。軽量化をハンドリング向上と捉える高性能ライダーの関心を集めています。グローブやブーツに統合された炭素繊維とアラミド繊維の織物は、超薄型保護層を実現し、衝撃緩和性能を損なうことなく操作性を支えます。ケブラー、ノーメックス、コーデュラなどの繊維製品は中価格帯市場を埋めており、洗濯可能で耐候性に優れた代替品として、温暖な気候でのライディングシーズンを拡大します。

ハイブリッド製造技術では、スライドゾーンに革外装を採用しつつ、衝撃点にはカーボンファイバーやケブラーパネルを組み合わせることで、安全性と重量のバランスを実現し、あらゆる価格帯で訴求力を発揮します。このような融合はサプライチェーンにモジュール性を構築し、ベンダーが規制対象地域や顧客の予算に応じて素材比率を調整することを可能にします。従来は埋立廃棄物となっていた複合材端材のリサイクル経路が、熱分解や化学的脱重合技術によって拡大しつつあります。これにより、プレミアムな技術革新と持続可能性への取り組みが結びつき、若いライダー層の共感を呼んでいます。総合的に見て、素材技術の進歩により、伝統ある革製品が販売数量で優位を保ち続ける一方、利益率とブランド価値は最先端複合材に集中する傾向にあります。

流通チャネル別:オフライン優位は継続、デジタルはフィット感のギャップを埋める

実店舗小売は2024年、63.46%の収益シェアを維持しました。これは、実際に試着できる体験、即時入手可能性、ヘルメットサイズ調整クリニックなどの付加サービスがもたらす比類なき価値によるものです。実店舗は触覚・嗅覚・フィット感といった感覚的関与を活用し、安全面への不安を軽減。これにより、バックプロテクターやレインライナーなどの関連商品の購入率向上につながっています。しかしながら、オンラインチャネルは年平均成長率5.44%で拡大を続けております。AI搭載のフィットエンジン、3D可視化技術、返品リスクを軽減する簡便な返品物流が成長を牽引しております。大規模ECプラットフォームは単一販売店を凌ぐ豊富なSKUカタログを保有し、消費者は購入前にカラーバリエーションや安全評価を比較検討することが可能となっております。

オムニチャネル戦略が標準化されつつあります。主要小売業者はウェブと店舗の在庫を同期化し、2時間以内のクリック&コレクトを実現。これにより相談段階を損なうことなく衝動買いの転換を捉えています。米国と日本ではバーチャルリアリティショールームの試験導入が進み、スマートフォンによる身体スキャンから導出されたアバターベースのサイズ推奨を提供。デジタル成長を阻む最後の障壁を取り除く可能性があります。一方、加熱式グローブのリチウム電池などADR分類品目に対する配送料金の上昇はオンライン需要の伸びを抑制する可能性がありますが、運送会社は規制対応包装ソリューションを開発し、このリスクを緩和しています。統合が進むにつれ、オンラインとオフラインの二分法は解消され、データ駆動型パーソナライゼーションがオートバイアパレル市場全体のコンバージョン率向上に寄与すると予想されます。

エンドユーザー別:通勤需要が基盤、アドベンチャーツーリングがプレミアム販売を牽引

2024年の売上高の47.81%をオンロード通勤が占め、オートバイアパレル市場の量販基盤としての地位を確固たるものにしております。都市部の渋滞やライドシェア経済が二輪移動を促進しており、特にラストマイル配送にオートバイが依存する大都市圏で顕著です。この分野における保護ニーズは、通気性と防水性を兼ね備え、控えめなプロテクターを備えたジャケットに集中しており、一日中着用できる快適性と一致しています。年平均成長率5.48%で成長するアドベンチャーツーリング分野は、可処分所得の増加と体験型旅行トレンドを背景に、内蔵型水分補給ポケットやユニバーサルプロテクターポケット対応を備えた多層構造のウェアを促進しています。アドベンチャーライダーは多様な気候帯を走行するため、プレミアムな防水膜や保温ライナーを好む傾向があり、これが単価上昇を牽引しています。

オフロードおよびモトクロス分野は規模こそ小さいものの、過酷な実地ストレステストを通じて革新のペースを加速させ、次世代プロテクターの形状や通気チャネルの設計を牽引しています。スポーツツーリング愛好家はクロスオーバー層を形成し、通勤実用性を損なわない空力設計を求めます。この特性により、週末のサーキット走行と平日の通勤に適応する多目的ギアの開発が推進されています。メーカーはモジュラー式プロテクションキットに、着脱式膝スライダーやコンバーチブルブーツソールを組み合わせ、複数分野を跨ぐライダーに対応。これによりエコシステムへの囲い込みと収益の拡大を図っています。

価格帯別:ミドルレンジが市場基盤を固め、プレミアムが革新と利益率を牽引

ミドルレンジ製品はオートバイ用アパレル市場収益の44.17%を占め、CEレベル1またはレベル2の保護性能と手頃な価格帯を両立させ、新興国と成熟国双方で支持を得ています。各ブランドはコスト効率に優れたテキスタイルシェルにポリウレタンコーティング剤を施して耐候性を確保し、取り外し可能な保温ライナーを組み合わせることで季節対応性を高めています。プレミアムクラスは年平均成長率5.51%を記録し、グラフェン強化アーマーやスマートテキスタイル加熱グリッドといった最新素材をいち早く求めるアーリーアダプター層に対応しています。電子エアバッグの定期的なファームウェア更新、クラウド連携型事故後診断、NFC認証といった機能により高価格設定が正当化され、優れた利益率で研究開発費を賄っています。

エコノミークラスは規制最低基準を満たし、熱可塑性ヘルメットや単一密度フォーム装甲を多用しますが、スマートフォンに精通した購入者層がCEマークを精査するため、ベンダーは品質基準の引き上げを迫られています。価格主導の階層化は上位へ波及します。エントリーモデルがかつてのプレミアム機能を採り入れると、最上位製品は新たな革新を迫られ、技術的な飛躍を続ける好循環が生まれます。保険料に組み込まれた「利用分だけ支払う」マイクロ分割払いを含む金融スキームは、ラテンアメリカやアフリカ一部地域でプレミアム製品の普及を拡大し、所得水準だけでは不可能な速度で技術拡散を加速させています。

地域別分析

アジア太平洋地域は2024年に世界収益の38.73%を占め、中国の3,676万台のオートバイ輸出とインドにおける電動二輪車の急増により、他地域を圧倒する単位密度を実現しました。同地域のオートバイ用アパレル市場規模は、政府がライダーと同乗者双方への認定ヘルメット着用義務化を推進したことで恩恵を受け、保護基準が即座に向上しました。現地メーカーはT-MallやFlipkartといった規制対象のECプラットフォームとの提携により急速に規模を拡大し、従来は非公式流通に依存していた都市周辺部クラスターへの到達範囲を拡大しています。紡績から最終組立までの産業統合により、アジア企業はCE適合性を損なうことなく輸入品を下回る価格設定が可能となり、地域の自給自足を確固たるものにしています。

中東・アフリカ地域は2030年までに5.53%という最速の年平均成長率(CAGR)を記録する見込みです。カイロ、ナイロビ、ラゴスではインフラ整備とライドシェアプラットフォームの普及により二輪通勤が定着しつつあります。湾岸諸国の富裕層愛好家ライダーは欧州の高級ブランドを好む一方、急成長中のアフリカ宅配便事業者は熱帯の豪雨にも耐える頑丈なテキスタイル装備を優先します。開発機関は、寄付金によるヘルメット支援と連動したウェアラブル安全装備助成を推進し、ギグエコノミーライダー層における防護ジャケットの早期普及を促進しています。一方、ラテンアメリカではブラジルとコロンビアを中心に中程度の単一桁成長を記録。国内アパレル生産能力が需要の5分の3しか満たせないため、認証済み欧州・アジア製品の輸入ルートが開かれています。

南米アメリカとヨーロッパは成熟市場ながら収益性が高く、平均4~6年の買い替えサイクルにおいて、ライダーは安全性の向上に対して進んでプレミアム価格を支払います。ユーロ圏のインフレ下でもレベル2防具や内蔵エアバッグの需要は減退せず、高所得層における価格弾力性を示しています。ドイツが冬季通勤用電気加熱手袋に2025年まで適用するエコボーナス制度など、自治体規制がジャケットやヘルメット以外のアクセサリー普及を促進する手法が示されています。全世界で安全基準のグローバル化が進みサプライチェーンは均質化しつつも、気候の多様性により製品開発には地域ごとの特色が維持されています。

競争環境

オートバイアパレル市場は中程度の分散状態を示しており、上位5社の合計売上高シェアは約5分の2と推定され、市場集中度スコアは5となります。欧州の老舗ブランドであるダイネーゼ、アルパインスターズ、レヴィット、ルッカは、レーシングの伝統と特許ポートフォリオを活かし、プレミアム層を牽引しています。しかしながら、ダイネーゼは2024年に巨額の損失を計上し、親会社であるカーライル・グループとの債務再交渉を余儀なくされるとともに、合併や資産売却の憶測を呼んでおります[3]。一方、コミネ、タイチ、スコイコといったアジアの挑戦者企業は、コスト効率の高い製造とOEMアクセサリープログラム向けのカスタマイズ対応の迅速さにより、大量受注を獲得しております。中国の工場ではインダストリー4.0のロボット技術を導入し、設計から商品化までのサイクルを短縮。SNSで拡散するコンテンツに端を発するトレンドの微小な波にも迅速に対応しています。

技術競争はエアバッグ関連の知的財産権を中心に展開。フランスのインアンドモーション社は複数のジャケットメーカーにアルゴリズムをライセンス供与し、スウェーデンのオートリブ社は車両横断型データ分析に投資して展開閾値を最適化。小規模企業が容易に追随できないコンソーシアム型研究開発の基盤を築いています。サステナビリティは新たな競争軸として台頭。再生ナイロンシェルやバイオベースレザー代替品を提供するブランドは、環境重視小売店での棚確保に成功し、Z世代の購買力を獲得しています。一方、OEMアパレル部門は独占契約を締結: ハーレーダビッドソンの「Bar & Shield」コレクション、BMWの「Motorrad」アパレル、ドゥカティの「D|Air」ラインは、商標法で保護された持続的なアフターマーケット収益源を生み出しています。

偽造品は依然として普遍的な脅威であり、利益率と評判を損ねています。これに対抗するため、アルパインスターズは販売時点で真正性を検証するブロックチェーン台帳と連動したNFCチップを埋め込み、ダイネーゼは改ざん防止QRコードを導入しています。これらの対策には包装業者とのサプライチェーン連携が不可欠であり、東南アジアなどの高リスク市場において販売店の信頼を維持するための最低条件となりつつあります。総合的に見ると、競争戦略は技術的優位性、ブランドストーリーテリング、偽造防止インフラの融合を重視しており、基本的な生産障壁は低いものの信頼構築のハードルが高まるオートバイアパレル市場でのシェア獲得を目指しています。

産業の最新動向

- 2025年5月:ダイネーゼ社は2024年度の1億2000万ユーロの損失を報告。前年度赤字の約3倍に膨らみ、カーライル・グループとの債務再交渉に入りました。プレミアムオートバイアパレル業界における再編の動きを示唆しています。

- 2025年2月:英国運転者・車両基準庁(DVSA)は、試験で100%の死亡リスクを示したヘルメットを販売したバイカーズ・ライフスタイル社に対し、1万ポンド超の罰金を科しました。これは偽造品取締りの強化を浮き彫りにする事例です。

ライディングギア産業レポート目次

1. はじめに

1.1 研究前提と市場定義

1.2 研究範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場環境

4.1 市場概要

4.2 市場推進要因

4.2.1 新興市場におけるオートバイ所有台数の増加

4.2.2 保護具着用を義務付ける世界的な安全規制の強化

4.2.3 アドベンチャーツーリングおよび長距離ライディング文化のブーム

4.2.4 オートバイブランドによるOEMライフスタイル商品の拡大

4.2.5 価格低下後のエアバッグ内蔵ジャケットの急速な普及

4.2.6 専用アパレルを求める女性ライダー層の拡大

4.3 市場の制約要因

4.3.1 認証済みプレミアム保護装備の高コスト

4.3.2 信頼を損なうCEマーク偽造製品の蔓延

4.3.3 寒冷地域における季節性需要の減退

4.3.4 動物由来皮革素材に対する持続可能性への反発

4.4 バリューチェーン分析

4.5 規制環境

4.6 技術展望

4.7 ポートの5つの力

4.7.1 新規参入の脅威

4.7.2 購入者/消費者の交渉力

4.7.3 供給者の交渉力

4.7.4 代替製品の脅威

4.7.5 競争の激しさ

5. 市場規模と成長予測(金額(米ドル))

5.1 製品の種類別

5.1.1 ジャケット

5.1.2 ヘルメット

5.1.3 グローブ

5.1.4 パンツ/ズボン

5.1.5 ブーツ/シューズ

5.1.6 ボディアーマーおよびプロテクター

5.1.7 エアバッグジャケットおよびベスト

5.2 素材別

5.2.1 レザー

5.2.2 テキスタイル

5.2.3 メッシュ

5.2.4 カーボンファイバー複合材

5.2.5 ケブラー/アラミド混紡

5.2.6 その他素材

5.3 販売チャネル別

5.3.1 オンライン

5.3.2 オフライン

5.4 エンドユーザー別

5.4.1 オンロードライディング

5.4.2 オフロード/モトクロス

5.4.3 アドベンチャー&ツーリング

5.4.4 通勤用

5.5 価格帯別

5.5.1 プレミアム

5.5.2 ミドルレンジ

5.5.3 エコノミー

5.6 地域別

5.6.1 北米

5.6.1.1 アメリカ合衆国

5.6.1.2 カナダ

5.6.1.3 北米その他

5.6.2 南米

5.6.2.1 ブラジル

5.6.2.2 アルゼンチン

5.6.2.3 南米その他

5.6.3 ヨーロッパ

5.6.3.1 ドイツ

5.6.3.2 イギリス

5.6.3.3 フランス

5.6.3.4 イタリア

5.6.3.5 スペイン

5.6.3.6 ロシア

5.6.3.7 その他のヨーロッパ

5.6.4 アジア太平洋地域

5.6.4.1 中国

5.6.4.2 日本

5.6.4.3 インド

5.6.4.4 韓国

5.6.4.5 その他のアジア太平洋地域

5.6.5 中東・アフリカ

5.6.5.1 アラブ首長国連邦

5.6.5.2 サウジアラビア

5.6.5.3 トルコ

5.6.5.4 エジプト

5.6.5.5 南アフリカ

5.6.5.6 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、コアセグメント、入手可能な財務情報、戦略的情報、主要企業の市場順位/シェア、製品・サービス、SWOT分析、最近の動向を含む)

6.4.1 AGVSport

6.4.2 Alpinestars S.p.A.

6.4.3 Dainese S.p.A.

6.4.4 Fox Racing Inc.

6.4.5 Klim Technical Riding Gear

6.4.6 REV’IT! Sport International

6.4.7 ScorpionEXO

6.4.8 Icon Motorsports

6.4.9 Royal Enfield Gear

6.4.10 HJC Helmets

6.4.11 Shoei Co., Ltd.

6.4.12 Arai Helmet Ltd.

6.4.13 Bell Helmets

6.4.14 Rynox Gears India Pvt. Ltd.

6.4.15 Spartan ProGear Co.

6.4.16 Kushitani Co., Ltd.

6.4.17 Held GmbH

6.4.18 Sena Technologies Inc.

6.4.19 LS2 Helmets

6.4.20 Studds Accessories Ltd.

6.4.21 Komine Co., Ltd.

6.4.22 Oxford Products Ltd.

6.4.23 Thor MX

7. 市場機会と将来展望

7.1 ホワイトスペースと未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***