世界のRF部品市場規模(2025~2034年):部品別(受動部品、能動部品、処理部品)、周波数別、用途別、エンドユーザー別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

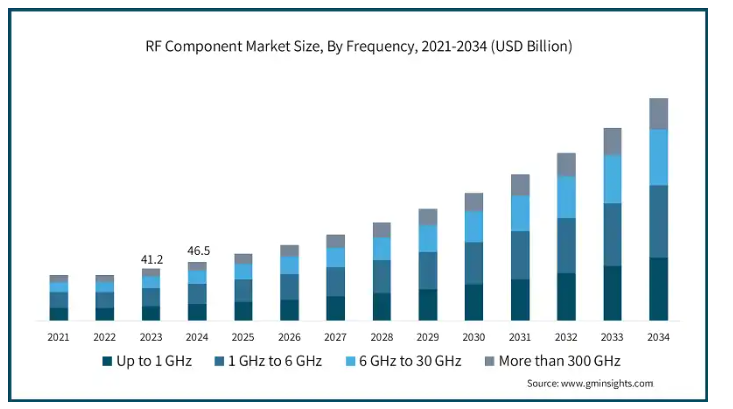

世界の RF 部品市場は 2024 年に 465 億米ドルと評価され、2025 年から 2034 年にかけて年平均成長率 14% で成長すると予想されています。

無線周波数 (RF) 部品市場は、高度な通信と電子工学の交差点で機能しています。ワイヤレス通信インフラの強化に向けた世界的な移行に伴い、RF 部品は次世代のコネクティビティソリューションを実現するために重要な役割を果たしています。この市場は、通信、自動車、航空宇宙、家電などの業界において、電子システムの相互作用、通信、統合の在り方を変革しています。

IoT デバイスは、さまざまなアプリケーションのワイヤレス接続のバックボーンとなる技術であるため、その普及は RF 部品市場の成長の重要な推進要因となっています。IoT エコシステムは、デバイス、センサー、ネットワーク間のリアルタイムのシームレスな通信を可能にする RF 部品に依存しています。医療、製造、農業、スマートシティなど、IoTソリューションの採用が進む産業において、高度なRF技術への需要が急増しています。主な要因には、Zigbee、LoRa、NB-IoTなどのプロトコルをサポートする低消費電力・高効率のRFモジュールが必要とされる点が挙げられます。これらの技術は、スケーラブルでコスト効果の高いネットワークを実現します。

さらに、IoT と 5G の統合により、データトラフィックの急激な増加に対応するための、高周波、低遅延の RF ソリューションの需要がさらに高まっています。メーカーは、シームレスなデバイス接続と効率的なデータ伝送を可能にする、特殊な超小型、低消費電力の RF 部品を開発することで、IoT における RF 部品市場の成長を推進しています。彼らは、信号処理能力の強化、消費電力の削減、小型化の推進など、IoT エコシステムの急激な拡大を直接サポートする、高度な半導体技術を開発しています。

例えば、2022年6月、Qualcomm Technologies, Inc. は、Wi-Fi 6E、Wi-Fi 7、Bluetooth に最適化された新しい RFFE モジュールを発表しました。このモジュールは、自動車、XR、PC、ウェアラブル、IoT などの幅広いデバイスを対象としています。このモジュールは、5G/Wi-Fi 同時接続機能によりワイヤレス性能を向上させ、5G/Wi-Fi 同時機能を実現する Qualcomm の ultraBAW フィルターを補完します。この拡大は、携帯電話から自動車や IoT へと RFFE のリーダーシップを拡大し、OEM メーカーに、より高い性能、より長いバッテリー寿命、より迅速な商品化を実現するソリューションを提供するという Qualcomm の戦略を支えています。この傾向は、IoT 技術のグローバルな拡大に必要な接続性と性能を実現するために、RF 部品が果たす重要な役割を強調しています。

RF 部品市場の動向

RF 部品市場の成長は、電子戦 (EW) 技術の進歩によって後押しされています。EW システムでは、複雑な環境におけるレーダー妨害、信号傍受、および安全な通信のために、高性能の RF 部品が必要です。防衛戦略における電子対策への注目度の高まりと、戦争システムへの投資の増加により、RF 技術の需要が高まっています。これらの部品は、過酷な条件下でも精度と信頼性を発揮し、監視、偵察、戦術作戦を支援します。世界的な防衛予算の拡大と地政学的緊張の継続により、EW アプリケーションにおける RF ソリューションの需要が高まっています。

RF 部品市場分析

RFコンポーネント市場は、特に5G、IoT、衛星通信技術への需要増加に伴い、開発・製造コストの高さが大きな課題となっています。RFコンポーネントの製造には、ガリウムナイトライド(GaN)やシリコンカーバイド(SiC)などの特殊材料への投資、精密製造プロセスが不可欠です。これらの要件は製造コストを上昇させ、中小企業や新興市場への参入障壁となっています。市場はまた、厳格な品質基準と継続的な技術革新の必要性からも圧力を受けています。これらのコスト要因は、特に価格に敏感なアプリケーションや開発途上地域において、製品の価格競争力とアクセス性を低下させ、市場成長を制約しています。

5G技術の展開は、超高速データ転送、低遅延、広範なネットワークカバー範囲を実現するための高度で効率的なコンポーネントを必要とするため、RFコンポーネント市場に大きな機会をもたらしています。この移行は通信業界を再編するだけでなく、自動運転車、スマートシティ、産業自動化、医療など、多様な分野における新たなアプリケーションの可能性を解き放っています。5Gの採用は、高周波数帯で動作可能でありながら、人口密集都市部での信頼性の高い性能を確保するRFコンポーネントの需要を増加させています。メーカーは、5G展開を通じてRFコンポーネント市場を革新するため、大規模MIMO(Multiple Input Multiple Output)アーキテクチャやミリ波通信をサポートする高度な高周波半導体技術を開発しています。彼らは、前例のない信号処理能力、強化されたスペクトル効率、超低遅延性能を備えた専用RFコンポーネントを設計しています。

例えば、2021年10月、Qualcomm Technologies, Inc.は、周波数帯域を7.2 GHzまで拡張するQualcomm ultraBAW RFフィルター技術を発表しました。ultraSAW技術に基づいて開発されたultraBAWは、5GとWi-Fiの性能を向上させ、最大300 MHzの超広帯域をサポートし、5 GHzと6 GHzのWi-Fi帯域での共存を可能にします。この革新は、データレートの高速化、電力効率の向上、およびコンパクトな設計を可能にし、モバイル、自動車、IoT、および産業用アプリケーションにメリットをもたらします。さらに、5G の高帯域幅および高周波数機能をサポートするために必要なインフラストラクチャは、RF メーカーにとって、基地局、アンテナ、およびモバイルデバイス向けの特殊ソリューションを開発する機会となります。世界的な 5G の展開が進むにつれ、この技術の変化は市場の持続的な成長を推進すると予想されます。

周波数に基づいて、RFコンポーネント市場は「1 GHz以下」「1 GHzから6 GHz」「6 GHzから30 GHz」「300 GHz超」の4つのセグメントに分類されます。1 GHzから6 GHzのセグメントが最大のシェアを占め、2024年には市場シェアの30.7%を占めると予測されています。

1 GHz から 6 GHz の周波数セグメントは、RF 部品市場、特にモバイル通信、5G ネットワーク、Wi-Fi 技術に不可欠です。この周波数帯域は、高いデータ転送速度と効率的な伝搬のバランスに優れているため、商業および産業用途の短距離および中距離通信システムに広く利用されています。

5G ネットワークの世界的な展開の拡大は、1 GHz から 6 GHz セグメントの主要な推進要因となっています。これは、この周波数帯域が、中距離 5G 展開の主要帯域を網羅し、帯域幅の拡大と遅延の低減を実現するためです。さらに、IoT 装置の普及と、自動車、医療、家電などの分野における高速無線通信の需要の増加により、この周波数帯域の RF 部品の必要性がさらに高まっています。

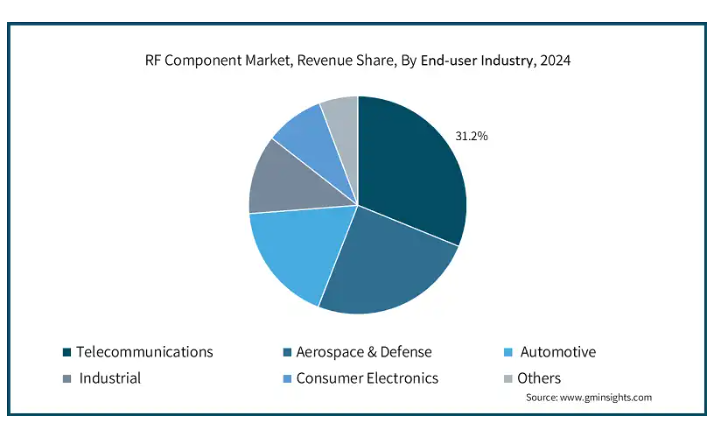

エンドユーザー業界に基づいて、この市場は、通信、航空宇宙・防衛、自動車、産業、家電、その他に分類されます。通信セグメントは、2034 年までに 548 億米ドル以上の価値に達すると予想されています。

通信業界は、5Gインフラのグローバルな拡大とブロードバンドサービスへの需要増加を背景に、RFコンポーネント市場における主要な成長ドライバーの一つです。無線通信の基盤として、この業界は複雑でデータ集約型のネットワークにおいてシームレスな接続、ネットワーク拡張、信頼性の高い信号伝送を実現するため、高性能なRFコンポーネントを必要としています。

通信の成長を推進する主な要因としては、効率的な周波数利用と高容量のデータ伝送のための高度な RF ソリューションを必要とする、世界的な 5G の展開が挙げられます。さらに、スマートフォン、IoT 機器、および接続アプリケーションの普及により、モバイルデータトラフィックが増加しており、信頼性の高い高速通信とネットワークパフォーマンスの向上を実現するための、より堅牢な RF 部品に対する需要が大幅に高まっています。

2024 年、アメリカは北米 RF 部品市場で 14.1% の CAGR で成長すると予想されています。アメリカは、5G ネットワーク、IoT、および自律システムの進歩に重点を置き、技術革新をリードしています。高性能 RF 部品に対する需要の増加は、主に都市部における接続性とデータ要件の高まりによって推進されています。周波数の利用可能性の向上や、スマートシティや自動運転車などの次世代技術への投資に関する政府の取り組みも、高度な RF ソリューションの需要をさらに後押ししています。さらに、アメリカの防衛部門は、衛星通信をはじめとする安全で効率的な通信システムに依存しているため、RF メーカーにとっては大きなビジネスチャンスとなっています。また、家電製品のグローバルリーダーとしてのアメリカの地位も、スマートフォン、ウェアラブル、その他のコネクテッドデバイスを中心とした RF 部品市場の成長を後押ししています。

中国の急速な工業化と 5G 開発におけるリーダーシップは、RF 部品市場の成長の主な推進要因です。同国は大規模インフラプロジェクトやスマートシティ構想に注力しており、高度な RF 部品に対する需要が大幅に増加しています。特に電子および通信業界における国内製造の強化に向けた政府主導の戦略は、RF 分野における現地企業にとってビジネスチャンスを生み出しています。さらに、中国がグローバルなIoTエコシステムにおける役割を拡大していることは、効率的な無線通信を可能にするコンポーネントの需要を後押ししています。宇宙探査と衛星通信への継続的な投資は、RF技術の需要をさらに促進し、防衛・航空宇宙分野における追加の成長機会をもたらしています。

インドでは、特に農村部やサービスが不十分な地域においてデジタルインフラが拡大しており、RF 部品に対する需要が大幅に増加しています。4G の導入や 5G ネットワークの展開など、ワイヤレス接続の強化に向けた政府主導の取り組みにより、信頼性が高く高性能な RF 部品の必要性が高まっています。さらに、スマートデバイスの普及と、農業、医療、輸送などの分野におけるインドの IoT エコシステムの開発も、市場の成長に貢献しています。防衛および宇宙技術への投資の増加も、RF メーカーにとって、安全で効率的な通信システムを供給する機会を生み出しています。さらに、世界の電子機器製造業界におけるインドの地位の高まりは、国内および国際的な要件を満たす、コスト効率に優れた高性能ソリューションの提供に重点を置いた RF 部品の需要をさらに押し上げています。

5G の導入と家電製品におけるリーダーシップを特徴とする韓国の先進的な技術エコシステムは、RF 部品の成長に好ましい環境を提供しています。都市部や大都市圏を中心に 5G インフラへの多額の投資が行われているため、次世代モバイルネットワークの超高速、低遅延の要件を満たす高周波 RF ソリューションの需要が拡大しています。半導体およびモバイル機器製造の主要拠点である韓国は、スマートシティ、自動運転車、IoT などの分野におけるイノベーションに注力しており、高度な RF 技術のニーズをさらに後押ししています。さらに、安全通信および衛星技術に重点を置いた防衛分野の拡大は、軍事および宇宙用途向けの RF 部品に新たなビジネスチャンスをもたらしています。

エレクトロニクスおよびロボット工学における技術的専門知識を有する日本は、RF 部品にとって重要な市場です。同国は、スマートマニュファクチャリング、産業オートメーション、および高度な接続ソリューションに重点を置いており、消費者向けおよび企業向けアプリケーションにおける RF 部品の需要を牽引しています。日本の5G技術への継続的な投資、衛星通信とIoTの進展は、RFメーカーにとって大きな成長機会をもたらしています。さらに、防衛・宇宙産業の強い存在感と自律走行システムにおけるリーダーシップは、RFソリューションの需要増加に寄与しています。政府がエネルギー効率と安全な通信ネットワークに重点を置くことで、企業は進化する技術的・環境基準に適合するため革新を推進し、RFコンポーネント市場の成長が後押しされています。

RF 部品市場シェア

RF 部品市場は、防衛、通信、家電などの主要セグメントを少数の大手企業が支配する、適度に統合された市場です。しかし、特に新興市場では小規模な企業も数多く存在し、競争の分散化が進んでいます。市場を支配する企業としては、Broadcom、Skyworks、Qorvo, Inc. など、高度な技術力を活用して市場でのリーダーシップを維持している企業が挙げられます。市場シェアを獲得するため、企業は5GやIoT技術におけるイノベーションに注力しつつ、買収や提携を通じて製品ポートフォリオの拡大を進めています。また、研究開発(R&D)への投資を強化し、最先端のRFソリューションの開発や、特にアジア太平洋地域におけるデジタルインフラの急速な成長を背景に新規市場への進出を加速しています。これらの戦略は、変化する市場環境下での競争力を強化することを目的としています。

RFコンポーネント市場企業

RFコンポーネント業界の主要な企業は以下の通りです:

Analog Devices, Inc

Arror Electronics

Broadcom, Inc.

Fujitsu Limited

IQE plc

Knowles Corporation

MACOM Technology Solutions Holdings, Inc.

Murata Manufacturing Co. Limited

NXP Semiconductors

Qorvo, Inc

Renesas Electronics Corporation

Skyworks Solutions, Inc.

STMicroelectronics

SV Microwave (Amphenol Corporation)

Taiwan Semiconductor Manufacturing Co. Limited

TDK Corporation

Texas Instruments, Inc.

Toshiba Electronics Devices & Storage Corporation

United Monolithic Semiconductors

RF 部品業界ニュース

2024年10月、ムルガッパ・グループ傘下のCG Power and Industrial Solutionsは、ルネサスエレクトロニクス株式会社のRF部品事業部を3,600万米ドルで買収する契約を締結しました。この買収には、装置、知的財産、在庫、顧客、契約、および従業員の異動が含まれ、CG Powerは半導体設計分野に参入することになります。

2023年12月、MACOM Technology Solutions Holdings, Inc.は、2023年12月2日付でWolfspeed, Inc.のRF事業を買い取ることを発表しました。この買収により、MACOMの製品ポートフォリオが強化され、強力な統合技術ソリューションが実現します。MACOMは、すべての製品およびファウンドリ顧客への支援を継続し、買収した技術を活かすことで、RF市場におけるリーダーシップを強化する意向を表明しています。

この RF 部品市場調査レポートには、2021 年から 2034 年までの、以下のセグメントに関する、収益(百万米ドル/億米ドル)および数量(百万/億ユニット)の予測と推定を含む、業界に関する詳細な情報が含まれています。

市場、部品別

受動部品

フィルタ

ローパスフィルタ

ハイパスフィルタ

バンドパスフィルタ

表面弾性波(SAW)フィルタ

ディプレクサ

デュプレクサ

RFスイッチ

アッテネーター

アクティブコンポーネント

パワーアンプ(PA)

低ノイズアンプ(LNA)

ミキサー

トランシーバー

アンテナチューナー

プロセッシングコンポーネント

モデム

ベースバンドプロセッサー

ネットワークプロセッサー

市場、周波数別

1 GHz以下

1 GHzから6 GHz

6 GHzから30 GHz

300 GHz超

市場、用途別

ナビゲーション

ラジオ放送

テレビ放送

携帯電話通信

衛星通信

レーダー

その他

エンドユーザー別市場産業

電気通信

航空宇宙および防衛

自動車

産業

家電

その他

上記の情報は、以下の地域および国について提供されています。

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

イギリス

フランス

イタリア

スペイン

その他のヨーロッパ

アジア太平洋

中国

インド

日本

韓国

ANZ

アジア太平洋地域その他

ラテンアメリカ

ブラジル

メキシコ

ラテンアメリカその他

MEA

アラブ首長国連邦

サウジアラビア

南アフリカ

MEA地域その他

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 ベース推定値と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 二次データ

1.4.2.1 有料ソース

1.4.2.2 公開ソース

第2章 執行要約

2.1 業界概要(2021年~2034年)

第3章 業界洞察

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 ディスラプション

3.1.4 将来展望

3.1.5 製造業者

3.1.6 卸売業者

3.2 サプライヤーの状況

3.3 利益率分析

3.4 主なニュースと取り組み

3.5 規制の状況

3.6 影響力

3.7 成長要因

3.7.1 ワイヤレス通信ネットワークの拡大

3.7.2 IoT(モノのインターネット)デバイスの普及

3.7.3 通信分野におけるフロントエンドモジュールの採用拡大

3.7.4 衛星通信への投資の拡大

3.7.5 電子戦(EW)技術の進歩

3.8 業界の課題と課題

3.8.1 開発および製造コストの高さ

3.8.2 干渉および信号の整合性に関する問題

3.9 成長の可能性分析

3.10 ポーターの分析

3.11 PESTEL 分析

第 4 章 2023 年の競争環境

4.1 はじめに

4.2 企業市場シェア分析

4.3 競争位置マトリックス

4.4 戦略的見通しマトリックス

第 5 章 2021 年から 2034 年までの市場予測(部品別、単位:百万米ドル/億米ドルおよび百万/億個

5.1 主な傾向

5.2 受動部品

5.2.1 フィルター

5.2.1.1 ローパスフィルター

5.2.1.2 ハイパスフィルター

5.2.1.3 バンドパスフィルター

5.2.2 表面弾性波(SAW)フィルター

5.2.3 ディプレクサー

5.2.4 デュプレクサー

5.2.5 RFスイッチ

5.2.6 アッテネーター

5.3 アクティブ部品

5.3.1 パワーアンプ(PA)

5.3.2 低ノイズアンプ(LNA)

5.3.3 ミキサー

5.3.4 トランシーバー

5.3.5 アンテナチューナー

5.4 処理部品

5.4.1 モデム

5.4.2 ベースバンドプロセッサー

5.4.3 ネットワークプロセッサ

第 6 章 2021 年から 2034 年までの周波数別市場規模予測(百万米ドル/10 億米ドルおよび百万/10 億台

6.1 主な傾向

6.2 1 GHz まで

6.3 1 GHz から 6 GHz

6.4 6 GHz から 30 GHz

6.5 300 GHz 以上

第 7 章 アプリケーション別市場規模予測(2021 年~2034 年)(百万米ドル/億米ドルおよび百万台/億台)

7.1 主な傾向

7.2 ナビゲーション

7.3 ラジオ放送

7.4 テレビ放送

7.5 携帯電話通信

7.6 衛星通信

7.7 レーダー

7.8 その他

第 8 章 エンドユーザー別市場規模予測、2021 年~2034 年(百万米ドル/十億米ドルおよび百万/十億台)

8.1 主な傾向

8.2 電気通信

8.3 航空宇宙および防衛

8.4 自動車

8.5 産業

8.6 家電

8.7 その他

第 9 章 2021 年から 2034 年までの地域別市場規模予測(百万米ドル/億米ドルおよび百万/億台)

9.1 主な傾向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 イギリス

9.3.2 ドイツ

9.3.3 フランス

9.3.4 イタリア

9.3.5 スペイン

9.3.6 ロシア

9.4 アジア太平洋

9.4.1 中国

9.4.2 インド

9.4.3 日本

9.4.4 韓国

9.4.5 オーストラリア

9.4.6 アジア太平洋その他

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 その他のラテンアメリカ

9.6 中東およびアフリカ

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

9.6.4 その他の中東およびアフリカ

第 10 章 企業プロフィール

10.1 Analog Devices, Inc

10.2 Arror Electronics

10.3 Broadcom, Inc.

10.4 Fujitsu Limited

10.5 IQE plc

10.6 Knowles Corporation

10.7 MACOM Technology Solutions Holdings, Inc.

10.8 Murata Manufacturing Co. Limited

10.9 NXP Semiconductors

10.10 Qorvo, Inc

10.11 Renesas Electronics Corporation

10.12 Skyworks Solutions, Inc.

10.13 STMicroelectronics

10.14 SV Microwave (Amphenol Corporation)

10.15 Taiwan Semiconductor Manufacturing Co. Limited

10.16 TDK Corporation

10.17 Texas Instruments, Inc.

10.18 Toshiba Electronics Devices & Storage Corporation

10.19 United Monolithic Semiconductors

*** 本調査レポートに関するお問い合わせ ***