逆浸透ポンプ市場の規模、シェア、および成長予測 2025 – 2032

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

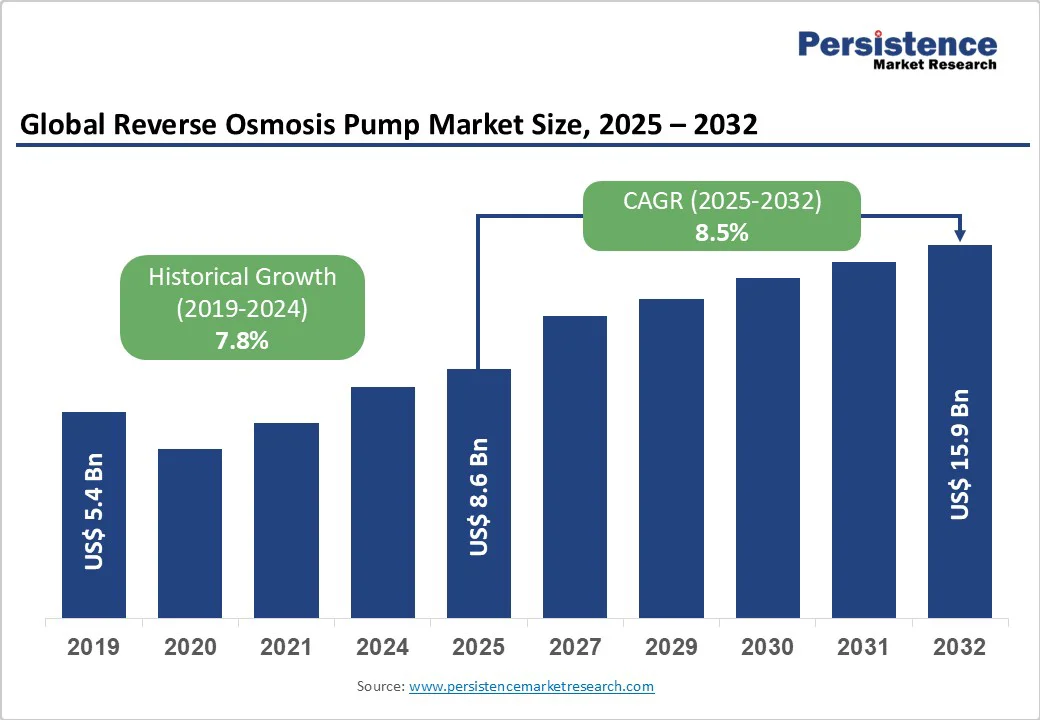

世界の逆浸透ポンプ市場は、2025年に86億米ドルと評価され、2032年までに159億米ドルに達すると予測されており、2025年から2032年の間に年平均成長率(CAGR)8.5%で成長すると見込まれています。市場成長の主な要因は、世界的な水不足の深刻化であり、これが世界中の淡水化および水処理施設への投資を加速させています。都市化と産業化の増加に伴い、住宅、商業、産業、自治体部門における効率的な水浄化システムの需要が増しています。2050年には97億人に達すると予測される世界人口の増加と、淡水資源の枯渇が悪化しており、淡水化は特に中東、北アフリカ、アジアの一部などの乾燥地域や水不足の地域で戦略的解決策となっています。世界的には、2024年までに淡水化の能力が1日あたり1億立方メートルを超えると予想されており、多くの新しいプラントが開発中または計画的な拡張が進行中です。この急増は、塩水腐食に耐え、連続運転が可能な高圧逆浸透ポンプシステムの需要を促進しています。

効率的で信頼性の高い遠心ポンプや容積型ポンプは、その適応性とエネルギー節約能力によりますます指定されており、市場関連収益に上向きの圧力をかけています。世界および地域の政府は、公衆衛生と生態系を保護するために厳しい水質規制を実施しています。欧州連合飲料水指令や米国安全飲料水法、世界保健機関の飲料水品質ガイドラインといった著名な枠組みが、飲料水と工業用水に許容される汚染物質と不純物の基準を引き上げています。自治体の当局や産業オペレーターは、これらの基準を遵守するために逆浸透ポンプシステムをアップグレードまたは設置することで対応しており、これらの基準はしばしば亜億分の一のフィルターを必要とします。この規制環境は、設備調達、交換、サービス契約の安定したパイプラインを促進し、一部の成熟市場では年々10%を超える需要の成長を反映しています。

逆浸透ポンプシステムの総所有コストには、かなりの初期資本費用が含まれます。購入および設置費用は能力、材料、複雑さによって5万ドルから25万ドルの範囲となる可能性があります。小規模な自治体や開発途上国はしばしば予算制約に直面し、運用上の節約が可能であっても高度なROポンピングソリューションの展開を妨げる要因となっています。コスト感度はこれらの地域での市場浸透の障壁となっていますが、資金調達オプションと政府のインセンティブが徐々にこの問題を緩和しています。

エネルギーコストはROポンプの運用費用の最大部分を占め、ライフサイクル全体のコストの60%以上を占めることがよくあります。これは特に高いまたは変動する電力価格の地域で問題となります。エネルギー回収装置や可変周波数ドライブは効率を改善しますが、統合コストと技術的な複雑さが採用を制限することがあります。特に価格に敏感なセクターや新興市場ではこの問題が顕著です。高いエネルギー需要はまた、炭素フットプリントに関する懸念を引き起こし、メーカーとユーザーにエネルギー効率の高いポンプ設計と再生可能エネルギーを利用した運用を優先するよう圧力をかけています。

技術の進歩は逆浸透ポンプ市場を急速に変革しており、特に可変速度ドライブ(VSD)と永久磁石モーターの導入が進んでいます。これらの機能は、システムの需要に合わせて速度を調整することでポンプの運転を最適化し、最大25%のエネルギー節約を可能にし、例えば大規模な淡水化プラントでは年間最大15万ドルのコスト削減につながります。主要メーカーはこれらの革新に向けた研究開発予算を大幅に割り当て、ポンプの耐久性、耐腐食性、デジタル接続性を向上させています。この技術駆動の進化は、市場の成長と競争力を拡大する道を示しています。

アジア太平洋地域では、インドのJal Jeevan Missionや中国の一帯一路淡水化プロジェクトといった政府の取り組みによってインフラ変革が進行中です。地域の投資は2030年までに30億米ドルを超えると予測されており、水処理ポンプの調達が進行中です。急速な都市化、産業化、農業の強化が水需要を増加させ、モジュール式ROシステムと関連するポンピング機器の採用を促進しています。中産階級の拡大と水不足が地域の成長ドライバーをさらに強化しています。新興経済において現地生産とサービスをターゲットにするメーカーは、市場シェアを拡大し、競争上の優位性を築くことができます。

製品タイプ別では、ブースターポンプが2024年に推定40%の市場シェアを占めています。彼らの人気は、比例ポンプや透過ポンプタイプと比較して、よりシンプルな構造と低コストで効果的な圧力ブーストを提供できる能力を反映しています。ブースターポンプはその多用途な性能プロファイルと統合の容易さから、住宅、商業、産業のROアプリケーションに広く展開されています。このセグメントの成長は、アジア太平洋およびラテンアメリカでブースターポンプ技術を採用した小規模および中規模の住宅用水フィルターシステムや灌漑プロジェクトの拡大によってさらにサポートされています。

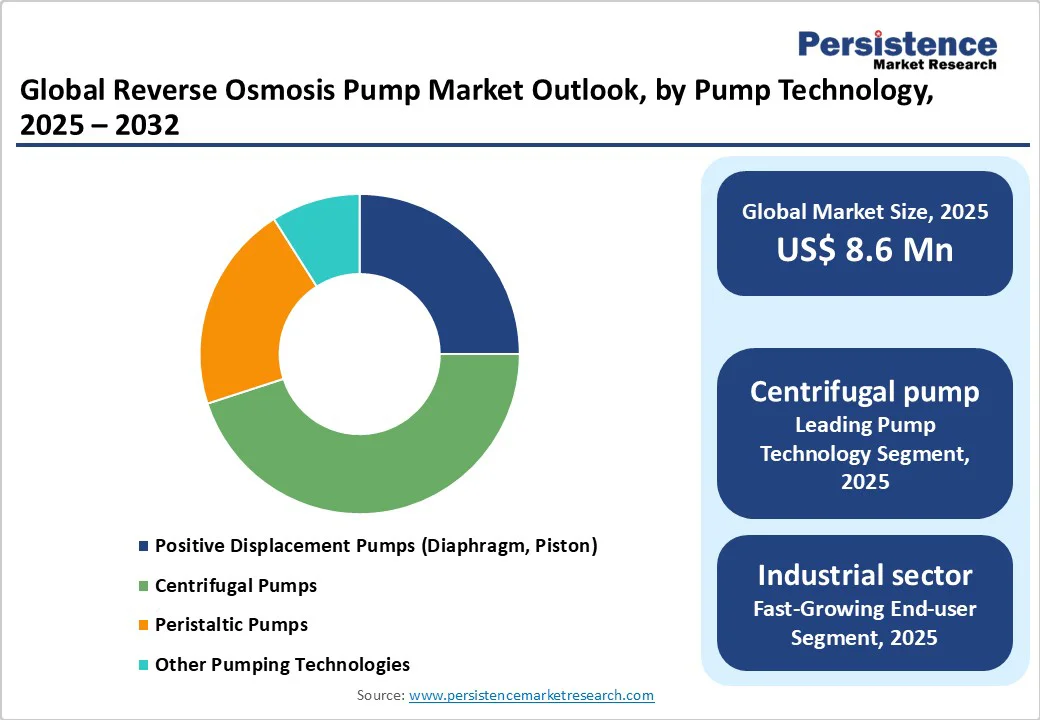

ポンプ技術に関しては、遠心ポンプが2025年に約45%のシェアでリーダーの地位を占めています。その広範な採用は、コスト効果、高流量能力、連続運転下での信頼性の高さに起因しています。遠心ポンプは特に大容量の淡水化および産業用水処理施設に適しており、スケーラブルで堅牢なメンテナンスが容易なソリューションを提供します。インペラーとケーシング設計の改良、二相ステンレス鋼や耐腐食合金の材料革新への取り組みがこのセグメントの性能と寿命の優位性をさらに強化しています。

500 – 1000 GPD(ガロン/日)容量セグメントが35%のシェアでリードしており、中規模の商業および産業ROインストールに好まれています。この流量容量は、多くのアプリケーションにおいてスループットとエネルギー効率の理想的なバランスを提供し、製造プラント、自治体の処理システム、商業水供給業者で好まれる選択肢となっています。さらに、分散型水処理を促進する規制動向がこの流量帯内のモジュール式システムの需要を高めており、統合されたポンプと膜ユニットとしばしば組み合わされています。

産業セクターは、2025年に約38%のシェアで最大のエンドユースセグメントを表しています。この支配的地位は、化学、食品&飲料、製薬、電子機器製造における厳しい水純度要件によって推進されています。連続運転の要求、精密な水質管理の必要性、および規制遵守が、このセクターの高いROポンプ採用レベルの基盤となっています。自治体の水開発者や農業用灌漑システムも堅固な需要に寄与していますが、産業ユーザーと比較するとわずかに低いボリュームシェアです。

淡水化は最大のアプリケーションセグメントであり、ポンプ出荷の約42%を占めています。その優位性は、淡水不足の増加とそれに伴う海水および塩水淡水化プロジェクトの世界的な拡大から来ています。中東、北アフリカ、アジア太平洋が主要な成長拠点です。廃水処理とリサイクルは、水再利用政策の増加により成長するアプリケーションであり、食品&飲料加工は生産と衛生のために高品質の水を必要とする堅実な二次的地位を占めています。

北アメリカは先進的なインフラ、規制の厳しさ、革新エコシステムの組み合わせでリードしています。米国エネルギー省のエネルギー効率の高い水技術を支持する政府の資金提供イニシアチブは、VSD対応のROポンプと先進材料の採用を刺激しています。カリフォルニア州のような地域は、水の回復力ポートフォリオを強制し、既存の淡水化およびリサイクルプラントのアップグレードを義務付けています。さらに、ポンプOEMと協力するシリコンバレーの革新者によって推進されるソフトウェアおよびセンサー駆動のデジタル監視システムが、予知保全能力を向上させ、ダウンタイムを削減し、エネルギー使用を最適化しています。この組み合わせは、公共および民間部門での安定した成長を支える技術先進の成熟市場を維持しています。

ヨーロッパの市場は、EU水枠組み指令の下での規制の整合性と、均一なポンプ品質と性能を促進する調和された飲料水基準から恩恵を受けています。ドイツ、英国、フランス、スペインは、堅固な環境政策とエコフレンドリーな水インフラへの数百万ユーロの助成によって支えられた産業および自治体のRO水処理プロジェクトでリードしています。官民パートナーシップは特にスペインとフランスの沿岸淡水化における淡水化技術の拡張を強調し、ますます廃水リサイクルイニシアチブに焦点を当てています。ヨーロッパの循環型水経済への取り組みは、水再利用と資源回収の統合を伴うビジネスモデルの革新を刺激しており、逆浸透ポンプが中心的役割を果たしています。

アジア太平洋地域は、水ストレスの激化、急速な都市化、政府の投資により最も急成長している地域です。中国の一帯一路プロジェクトは大規模なRO淡水化プラントを統合しており、インドのJal Jeevan Missionはモジュール式ポンプ膜システムを利用して分散型のクリーンウォーターアクセスを促進しています。ASEAN市場は産業団地と農業を拡大しており、信頼性の高い水処理インフラを必要としており、特に中規模流量容量のROポンプの需要を押し上げています。現地メーカーはますますグローバルポンプ企業と提携または合弁事業に参加し、製造上の利点、労働コストの恩恵、地域の補助金を活用して市場競争力を拡大しています。

世界の逆浸透ポンプ市場は、上位メーカーが世界的に60%以上の収益を占める中程度に統合されています。業界リーダーは、エネルギー効率の高いポンプ、デジタル化、新しい耐腐食材料への研究開発投資を拡大し、ポートフォリオを差別化しています。地理的な到達を広げ、アフターサービスネットワークを構築するために、買収と戦略的パートナーシップが一般的です。新しいビジネスモデルには、予知保全契約、IoT対応のリモート監視、利用料課金方式が含まれ、継続的な収益とクライアントとのより緊密な関係を提供しています。カスタマイズ能力、流体力学の専門知識、現地でのサービス提供能力が主要な差別化要因であり、多様な産業ニーズに応じた迅速なソリューションを可能にしています。

Report Coverage & Structure

市場概要

このセクションでは、逆浸透ポンプ市場の全体的な範囲と定義について説明しています。市場の価値連鎖分析を行い、逆浸透ポンプがどのように供給され、流通され、最終的に消費者に届くのかを示しています。また、グローバルなGDPの見通しや食品・飲料業界、製薬・ヘルスケア業界の概観を含むマクロ経済要因を詳述し、市場の成長に影響を与える外部環境要因を評価しています。

さらに、予測要因の関連性と影響を考察し、COVID-19の影響評価を行います。PESTLE分析とポーターの5フォース分析を用いて、政治、経済、社会、技術、法令、環境の各側面から市場を多角的に分析しています。地政学的緊張が市場に与える影響についても考察し、規制と技術の風景がどのように変化し、それが市場にどのような影響を与えるかを説明しています。

市場のダイナミクス

このセクションでは、逆浸透ポンプ市場の成長を促進する要因(ドライバー)、成長を阻害する要因(抑制要因)、市場機会、そして市場トレンドを詳細に分析しています。ドライバーには、技術の進化や水処理の需要増加が含まれ、抑制要因としては高い初期投資コストが挙げられます。市場機会としては、新興市場への進出や持続可能な水処理技術の需要増加が考えられます。

価格動向分析 (2019-2032)

地域別の価格分析や、セグメントごとの価格動向を詳述しています。また、価格に影響を与える要因についても考察し、市場の価格設定構造を理解するための重要な洞察を提供しています。

グローバル逆浸透ポンプ市場の見通し

2019年から2024年までの歴史的な市場規模と2025年から2032年までの予測を示し、製品タイプ、ポンプ技術、流量容量、最終使用産業、用途の各セグメントごとに市場の魅力を分析しています。

- 製品タイプ: ブースターポンプ、デリバリーポンプ、パーミエートポンプ、プロポーショナルポンプ、その他。

- ポンプ技術: 正動弁ポンプ、遠心ポンプ、ペリスタルティックポンプ、その他。

- 流量容量: 50 GPD以下、50-200 GPD、200-500 GPD、500-1000 GPD、1000 GPD以上。

- 最終使用産業: 住宅、商業、工業、自治体。

- 用途: 脱塩、廃水処理と再利用、食品・飲料加工、製薬・ヘルスケア水システム、発電、電子機器・半導体製造、農業と灌漑、その他。

地域別市場分析

地域ごとに市場の規模と成長見通しを提供しています。特に、北アメリカ、ヨーロッパ、東アジア、南アジア・オセアニア、ラテンアメリカ、中東・アフリカの各地域について、歴史的な市場データと将来の予測を詳しく分析しています。

- 北アメリカ: アメリカ、カナダ。

- ヨーロッパ: ドイツ、イタリア、フランス、イギリス、スペイン、ロシア、その他のヨーロッパ。

- 東アジア: 中国、日本、韓国。

- 南アジア・オセアニア: インド、東南アジア、オーストラリア・ニュージーランド、その他のSAO。

- ラテンアメリカ: ブラジル、メキシコ、その他のLATAM。

- 中東・アフリカ: GCC諸国、南アフリカ、北アフリカ、その他のMEA。

競争環境

市場シェア分析と競争構造の分析を行い、主要企業のプロファイルを含めた競争状況を描写しています。Flowserve Corporation、Hydra-Cell Pump、Cat Pumps、Grundfos、Pentair、SUEZ Water Technologies & Solutions、Lancaster Pump、KSB、EDS Pumpsなどの主要企業の概要、製品ポートフォリオ、財務情報、SWOT分析、企業戦略および主要な開発について詳述しています。

*** 本調査レポートに関するお問い合わせ ***

逆浸透ポンプという用語は、主に化学工学や環境技術の分野で用いられる概念であり、逆浸透現象を利用して液体を移動させるための装置を指します。逆浸透とは、溶液が半透膜を通過するときに、通常の浸透とは逆の方向に圧力をかけて水分子を通過させる現象です。通常、浸透では膜を通じて溶媒が濃度の低い側から高い側へ移動しますが、逆浸透では外部から圧力を加えることで、濃度の高い側から低い側へ溶媒が移動します。これにより、特定の成分を除去したり、濃縮したりすることが可能になります。

逆浸透ポンプの種類には、主に電動式と手動式があります。電動式逆浸透ポンプは、電力を使って圧力を生み出し、効率的に大量の水を処理することが可能です。これにより、家庭用の浄水器や工業用の水処理設備で広く利用されています。一方、手動式逆浸透ポンプは、電力を必要とせず、人力で圧力をかける仕組みとなっており、電力が利用できない環境やアウトドア活動での利用に適しています。

逆浸透ポンプの利用は多岐にわたります。家庭用としては、飲料水の浄化に利用され、不純物や塩類を効果的に除去することで、安全で美味しい水を提供します。また、工業用では、化学工場や製薬工場において、純水の製造や特定成分の分離に用いられます。さらに、海水淡水化装置でも逆浸透技術が利用されており、海水から淡水を得ることが可能になります。これは、特に水資源が限られている地域において重要な技術です。

逆浸透ポンプに関連する技術として、膜技術の進化が挙げられます。逆浸透膜は、選択的に溶質を除去するために極めて微細な孔を持っており、その性能は膜の材質や構造に大きく依存します。近年では、より高性能な膜材料の開発が進んでおり、より効率的な水処理が可能になっています。また、エネルギー効率の向上を目指して、圧力交換器やエネルギー回収装置と組み合わせたシステムも開発されています。これにより、逆浸透プロセス自体のエネルギー消費を抑えつつ、効率的な運用が可能になっています。

このように、逆浸透ポンプは、様々な分野で重要な役割を果たしており、その技術的進歩は今後も期待されます。環境問題や水資源問題の解決に寄与する技術として、その応用はますます広がっていくことでしょう。