収益認識ソフトウェア市場:アプリケーション別(請求・課金、契約管理、予測・レポーティング)、収益認識タイプ別(期間進行基準収益認識、一時点収益認識)、導入形態別、企業規模別、エンドユーザー産業別 – 世界市場予測 2025-2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 収益認識ソフトウェア市場:詳細分析と将来展望

### 市場概要

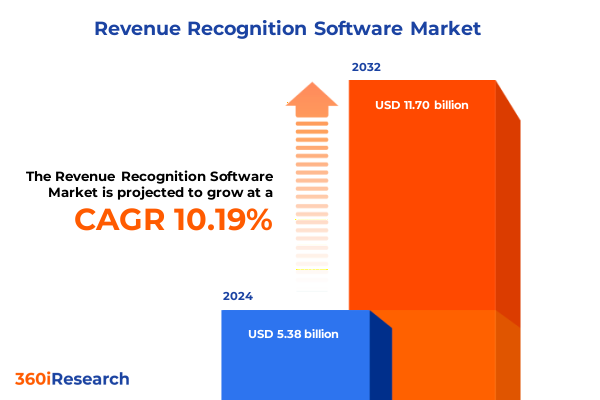

世界の**収益認識ソフトウェア**市場は、2024年に53.8億米ドルと推定され、2025年には59.0億米ドルに達すると予測されています。その後、2032年までに117.0億米ドルに成長し、予測期間中の年平均成長率(CAGR)は10.19%に上ると見込まれています。現代のビジネス環境では、会計基準の進化と多様な価格設定モデルにより、収益認識の複雑性が増しています。米国財務会計基準審議会(FASB)によるASC 606および国際会計基準審議会(IASB)によるIFRS 15の導入は、大規模企業の間でほぼ普遍的な採用を促しており、PwCの報告によれば、2025年までにS&P 500企業の98%以上、および相当数の非公開企業がこれらの基準を導入しています。このパラダイムシフトは、収益認識を単なる日常的な会計業務から、精度、俊敏性、透明性を要求する戦略的機能へと変貌させました。

このような背景のもと、高度な**収益認識ソフトウェア**ソリューションは、コンプライアンスプロセスの自動化と取引データからの実用的な洞察の抽出を目指す組織にとって不可欠なツールとして浮上しています。主要ベンダーは、AIと機械学習をプラットフォームに統合し、異常を検出し、認識スケジュールを予測し、契約変更を効率化しています。同時に、クラウドベースの展開モデルの急増は、財務チームにグローバルな業務全体にわたるリアルタイムの可視性をもたらし、収益ライフサイクル管理に対する一元的なアプローチを促進しています。組織が複雑な複数要素の取り決めや変動対価のルールに対応し続ける中で、手作業によるエラーの削減、決算サイクルの短縮、監査対応の維持のために、現代のソフトウェアの機能は不可欠です。

### 市場推進要因

**1. 変革をもたらす技術的シフト:AI統合からクラウドネイティブアーキテクチャまで**

新興技術は、企業が収益を管理・認識する方法に革命をもたらし、財務機能の運用フレームワークに大きな変化をもたらしています。人工知能(AI)と機械学習(ML)アルゴリズムは、現在、認識エンジンに組み込まれ、複雑な計算を自動化し、契約データ内の不規則なパターンを検出し、将来の収益結果をより高い精度で予測しています。同時に、ロボティック・プロセス・オートメーション(RPA)は、データ抽出、仕訳生成、レポート統合といった反復的なワークフローを効率化し、財務専門家が手作業による調整作業ではなく、戦略的分析に集中できるようにしています。

さらに、ブロックチェーンは、収益取引の不変の監査証跡を作成し、トレーサビリティを確保し、規制コンプライアンスを強化する方法として注目を集めています。自然言語処理(NLP)は、非構造化された契約条件を解析し、履行義務や変動対価要因を自動的に特定するために活用されています。これらの技術は、高度な視覚化ツールと組み合わされ、CFOやコントローラーに、収益トレンドや潜在的なコンプライアンスリスクをリアルタイムで強調表示する動的なダッシュボードを提供しています。この変革的な状況において、複数の新興技術を統合するソフトウェアプラットフォームは、収益認識における精度、効率性、戦略的洞察の新たな基準を打ち立てています。

**2. 米国2025年関税政策の累積的影響**

米国2025年関税政策は、ソフトウェアおよびクラウドインフラプロバイダーに大きな逆風をもたらし、**収益認識ソフトウェア**ソリューションのコスト構造に直接的な影響を与えています。鉄鋼、アルミニウム、銅などの重要金属に対する関税は、データセンターの初期建設コストを推定3~5%押し上げ、クラウドホスト型アプリケーションの設備投資仮定を変更しています。同時に、半導体、GPU、CPUに対する課徴金は、ハードウェア支出を最大25%増加させる可能性があり、大規模なAIデータセンタープロジェクトに数億ドルの追加費用をもたらす可能性があります。

ハードウェア以外にも、これらの措置はIT調達および運用予算全体に波及効果を生み出しています。クラウドサービスプロバイダーは、インフラコストの増加による圧力に直面しており、これはソフトウェアライセンシーおよびエンドユーザーに転嫁される可能性が高いです。結果として、**収益認識ソフトウェア**プラットフォームを展開する財務チームは、改訂された総所有コスト計算と、計画された実装の潜在的な遅延に対処しなければなりません。サービス料金の増加予測は、関税によるインフレを緩和するための堅牢なシナリオ計画と機敏な契約交渉の必要性を強調しています。これに対応して、組織はニアショアリング開発や国内製造パートナーシップの拡大など、戦略的な調達代替案を模索しています。一部の中規模ベンダーは、関税の影響が少ない地域に開発センターを移転しており、他社は競争力のある価格を維持するために短期的にコストを吸収しています。結果として、関税制度は、**収益認識ソフトウェア**投資の展開タイムライン、ベンダー選択基準、および長期的な財務予測を再形成しています。

### 市場展望

**1. 主要セグメンテーションの洞察**

**収益認識ソフトウェア**市場を多角的に分析すると、明確なセグメントがユーザー要件とソリューション機能の両方を定義していることが明らかになります。

* **アプリケーション別**: 市場は、請求書生成を自動化する「請求・インボイス」、複雑な契約を解釈・保存する「契約管理」、収益ストリームの予測分析を提供する「予測・レポート」、認識収益の配分とタイミングを自動化する「収益スケジューリング」に対応しています。これらの機能領域はしばしば交差し、エンドツーエンドの収益プロセスを処理できる統合プラットフォームが求められます。

* **収益認識タイプ別**: ソリューションは、長期契約向けの「期間収益認識」と、個別取引向けの「時点収益認識」に二分され、それぞれ履行義務評価と取引価格配分に特化したアルゴリズムアプローチを必要とします。

* **展開タイプ別**: オファリングは、パブリックまたはプライベートクラウドサービスとして利用可能な「クラウドベース」ソリューションと、「オンプレミス」インストールにさらに区別され、組織の多様なガバナンスおよびセキュリティポリシーに対応します。クラウドプラットフォームは、継続的な更新とスケーラブルなアーキテクチャの恩恵を受け、急速な採用を推進していますが、オンプレミスオプションは、垂直規制産業にとって不可欠なままです。

* **組織規模別**: 大企業は、広範なカスタマイズとグローバルな複数エンティティサポートを備えたプラットフォームを優先する一方、中小企業は、迅速な価値実現が可能な合理化されたセルフサービスツールを求めています。

* **エンドユーザー産業別**: エネルギー・公益事業、金融サービス・銀行、ヘルスケア、IT・通信、製造、メディア・エンターテイメント、小売・Eコマースなどの業界は、独自の収益認識課題を抱えています。銀行と保険会社、病院とバイオテクノロジー企業、実店舗と純粋なEコマース小売業者など、サブバーティカルの専門化は、セクター固有の要件を満たすためのカスタマイズされた機能とコンプライアンスレポートを必要とします。

**2. 主要地域別洞察**

* **南北アメリカ**: 厳格な規制要件と堅牢なデジタルトランスフォーメーションイニシアチブに牽引される成熟した市場です。米国企業はASC 606の実装をほぼ完了し、現在はリアルタイム分析とAIを活用した異常検出のためのシステム最適化に注力しており、SaaSベースのプラットフォームへの移行を強化するため、2025年までにパブリッククラウド支出は7230億ドルに達すると予測されています。カナダとラテンアメリカでは、地域のコンプライアンスフレームワークと進化する税務報告基準が、より広範なERPエコシステムと連携するモジュール式API駆動型ソリューションへの投資を促進しています。

* **ヨーロッパ**: EU加盟国全体でのIFRS 15の普遍的な採用により、共通の報告要件が確立されていますが、現地の開示規制やデータ主権法の違いにより、柔軟な構成とプライベートクラウド展開が必要とされています。この地域の財務リーダーは、技術予算を増額しており(CFOの74%が技術投資を少なくとも6%増加させたと報告)、特に契約管理と収益認識を包括的な財務変革ロードマップに統合することに重点を置いています。

* **アジア太平洋**: 急速なデジタル化とサブスクリプションベースのビジネスモデルに対する需要の急増が、クラウドネイティブな**収益認識ソフトウェア**ソリューションの2桁成長を牽引しています。中国、インド、オーストラリアなどの市場は、グローバル展開をサポートするためにスケーラブルなパブリッククラウド製品を優先する一方、東南アジア経済は、現地のインフラ制約に対応するためにハイブリッド展開のバランスを取っています。これらの経済が成熟するにつれて、財務チームは、新たなビジネスモデルや国境を越えたコンプライアンス要件に動的に適応できる、アジャイルでAI強化されたプラットフォームを重視しています。

**3. 競合環境**

**収益認識ソフトウェア**の競合環境は、確立されたスイートベンダーと専門的なイノベーターの融合によって特徴付けられます。BillingPlatformは、ISGの2025年収益認識バイヤーズガイドで、優れた使いやすさ、製品体験、総所有コストでトップの地位を確保し、傑出したリーダーとして浮上しています。そのプラットフォームが、使用量ベースからサブスクリプション、イベント駆動型ルールまで、複数の価格設定モデルをシームレスにサポートする能力は、ソフトウェア、金融、メディアなどのグローバル企業に響いています。一方、Oracle NetSuiteは、包括的なERP基盤を活用して、緊密に統合された収益モジュールを提供し、統一された財務管理を求める組織にアピールし続けています。Zuora Revenueは、サブスクリプション中心のビジネスの間で強力な地位を維持し、定期請求と収益自動化ワークフローに関する深い洞察を提供しています。

Chargebee、Maxio、Flowrevなどのニッチプレイヤーは、特定のセグメントに焦点を当てることで市場シェアを獲得しています。例えば、中堅SaaS企業向けの収益認識を簡素化したり、複雑なB2Bモデル向けの特注契約認識エンジンを提供したりしています。さらに、SAP、Workday、Microsoft、Softraxなどの大手企業は、広範なエンタープライズエコシステムとコンサルティング会社との戦略的パートナーシップを通じて差別化を図り、オーダー・トゥ・キャッシュにわたるエンドツーエンドの実装を可能にしています。契約ライフサイクル管理、請求、および収益認識プラットフォーム間の収束が激化するにつれて、シームレスな相互運用性を実現し、予測分析を提供できるベンダーが競争優位性を維持し続けるでしょう。

**4. 業界リーダーへの推奨事項**

高度な**収益認識ソフトウェア**ソリューションの可能性を最大限に引き出すために、業界リーダーはまず、収益認識イニシアチブをより広範なデジタルトランスフォーメーションおよびエンタープライズアーキテクチャ戦略と連携させるべきです。事前設定された業界テンプレートとオープンAPIを提供するプラットフォームを優先することで、組織はERP、CRM、請求システム全体での統合の複雑さを軽減しながら、価値実現までの時間を短縮できます。営業、法務、財務を含む部門横断的なガバナンス委員会を設立することで、標準化された契約テンプレートと構造化された変更管理プロセスを確保し、収益漏洩を軽減し、監査対応を強化することができます。

さらに、組織は段階的な展開をサポートするモジュール式ソフトウェアアーキテクチャに投資すべきです。このアプローチにより、中核となる認識エンジンから開始し、ビジネスニーズの進化に合わせて分析およびAIモジュールに拡張する段階的な導入が可能になります。財務チームはまた、異なる関税および市場条件下での変動対価の処理と通貨換算を検証するために、収益スケジュールの定期的なシナリオベースのテストを実施することが推奨されます。このようなプロアクティブな演習は、ASC 606およびIFRS 15へのコンプライアンスを強化し、最適化の機会を発見します。最後に、人工知能と異常検出においてリーダーシップを発揮するベンダーと提携することで、収益リスクが顕在化する前にそれを表面化させることができます。ソフトウェアプロバイダーとの柔軟な価格設定モデル(料金をパフォーマンスクレジットや更新頻度に連動させるなど)を交渉することで、ベンダーのインセンティブを組織の目標と一致させることができます。ルーチンなメンテナンス作業を外部委託するマネージドサービスを採用することで、内部リソースを戦略的分析と継続的な改善に集中させることができ、収益認識が競争優位性の源であり続けることを保証します。

以下に、ご提供いただいた情報に基づき、詳細な階層構造を持つ日本語の目次を構築します。

—

### 目次

1. **序文**

* 市場セグメンテーションとカバレッジ

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

2. **調査方法**

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場インサイト**

* 中堅企業およびスタートアップ向けに調整されたセルフサービス型収益認識ツールの需要増加

* エンタープライズシステムにおけるAI駆動型自動収益分類および異常検知の採用

* リアルタイム分析およびレポーティング機能を備えたクラウドネイティブ収益認識プラットフォームの展開

* 収益プロセスをグローバルに標準化するためのコンプライアンスワークフローの実装

* SaaS財務のシームレス化に向けたサブスクリプション請求エンジンと収益認識モジュールの統合

* マイクロサービスベースの収益認識アーキテクチャによるスケーラブルで柔軟な財務システム近代化の推進

* 収益ストリームを予測・最適化するための予測分析および機械学習モデルの活用

* 統一されたデータフローのためのCRMおよびERPエコシステム内での組み込み型収益認識コンポーネントの拡大

* 透明で不変な収益取引記録のためのブロックチェーンベースの監査証跡の出現

* **収益認識ソフトウェア**におけるスケーラビリティと柔軟性向上のためのマイクロサービスアーキテクチャへの移行

6. **2025年の米国関税の累積的影響**

7. **2025年の人工知能の累積的影響**

8. **収益認識ソフトウェア市場:アプリケーション別**

* 請求とインボイス発行

* 契約管理

* 予測とレポート作成

* 収益スケジューリングと管理

9. **収益認識ソフトウェア市場:収益認識タイプ別**

* 期間収益認識

* 特定時点収益認識

10. **収益認識ソフトウェア市場:展開タイプ別**

* クラウドベース

* プライベートクラウド

* パブリッククラウド

* オンプレミス

11. **収益認識ソフトウェア市場:組織規模別**

* 大企業

* 中小企業 (SMEs)

12. **収益認識ソフトウェア市場:エンドユーザー産業別**

* エネルギー・公益事業

* 金融サービス・銀行業

* 銀行

* 証券会社

* 保険

* ヘルスケア

* 病院・診療所

* 製薬・バイオテクノロジー企業

* IT・通信

* ITサービス

* 通信サービス

* 製造業

* メディア・エンターテイメント

* 小売・Eコマース

* 実店舗

* Eコマース

13. **収益認識ソフトウェア市場:地域別**

* 米州

* 北米

* 中南米

* 欧州・中東・アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

14. **収益認識ソフトウェア市場:グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

15. **収益認識ソフトウェア市場:国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

16. **競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* Acumatica, Inc.

* Aptitude Software Group plc

* BlackLine Systems, Inc.

* Cacheflow Inc.

* Certinia, Inc.

* Chargebee, Inc.

* FlexiInternational Software, Inc.

* Infor, Inc. by Koch Industries

* Microsoft Corporation

* Oracle Corporation

* Planful, Inc.

* Plex Systems, Inc. by Rockwell Automation

* PricewaterhouseCoopers International Limited

* Priority Software Ltd.

* QAD Inc.

* Ramco Systems Limited

* Sage Group plc

* SAP SE

* ServiceTitan, Inc.

* SOFTRAX

* Trullion Ltd.

* Workday, Inc.

* Zuora Inc.

* Maxwell Locke & Ritter

* Ordway Labs, Inc.

17. **図目次 [合計: 30]**

* 世界の**収益認識ソフトウェア**市場規模、2018-2032年 (百万米ドル)

* 世界の**収益認識ソフトウェア**市場規模:アプリケーション別、2024年対2032年 (%)

* 世界の**収益認識ソフトウェア**市場規模:アプリケーション別、2024年対2025年対2032年 (百万米ドル)

* 世界の**収益認識ソフトウェア**市場規模:収益認識タイプ別、2024年対2032年 (%)

* 世界の**収益認識ソフトウェア**市場規模:収益認識タイプ別、2024年対2025年対2032年 (百万米ドル)

* 世界の**収益認識ソフトウェア**市場規模:展開タイプ別、2024年対2032年 (%)

* 世界の**収益認識ソフトウェア**市場規模:展開タイプ別、2024年対2025年対2032年 (百万米ドル)

* 世界の**収益認識ソフトウェア**市場規模:組織規模別、2024年対2032年 (%)

* 世界の**収益認識ソフトウェア**市場規模:組織規模別、2024年対2025年対2032年 (百万米ドル)

* 世界の**収益認識ソフトウェア**市場規模:エンドユーザー産業別、2024年対2032年 (%)

* 世界の**収益認識ソフトウェア**市場規模:エンドユーザー産業別、2024年対2025年対2032年 (百万米ドル)

* 世界の**収益認識ソフトウェア**市場規模:地域別、2024年対2025年対2032年 (百万米ドル)

* 米州の**収益認識ソフトウェア**市場規模:サブ地域別、2024年対2025年対2032年 (百万米ドル)

* 北米の**収益認識ソフトウェア**市場規模:国別、2024年対2025年対2032年 (百万米ドル)

* 中南米の**収益認識ソフトウェア**市場規模:国別、2024年対2025年対2032年 (米ドル)

18. **表目次 [合計: 807]**

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

収益認識ソフトウェアは、企業が複雑な会計基準に準拠し、収益を正確かつ効率的に計上するための専門的なシステムです。国際財務報告基準第15号(IFRS 15)や米国会計基準(ASC 606)といった新たな収益認識基準の導入により、従来の会計処理が困難になった背景から、その重要性は飛躍的に高まりました。本ソフトウェアは、契約の管理から収益計上の自動化、さらには監査対応まで一連のプロセスを統合的に支援し、企業の財務報告の信頼性と透明性を確保する上で不可欠な存在です。

従来の収益認識プロセスは、特にサブスクリプション型ビジネスや複数要素から成る契約が増加する中で、手作業に依存すると膨大な時間と労力を要し、誤りのリスクも高まっていました。各契約における履行義務の特定、取引価格の配分、そして適切なタイミングでの収益計上は、専門知識を要する複雑な作業であり、手動での管理ではコンプライアンス違反のリスクが常に伴います。収益認識ソフトウェアは、これらの複雑なルールセットをシステムに組み込むことで、人為的なミスを排除し、一貫性のある処理を実現するソリューションとして注目されています。

このソフトウェアの主要な機能は多岐にわたります。まず、顧客との契約情報を一元的に管理し、契約に含まれる個々の履行義務を自動的に識別します。次に、これらの履行義務に対して取引価格を配分し、収益計上のタイミング(一時点または期間にわたり)を決定するロジックを適用します。特に、バンドル販売や長期契約においては、複数要素の収益配分や進捗度に応じた収益認識を正確に行うことが可能です。さらに、これらの計算結果に基づき、会計システムへの仕訳を自動生成し、詳細な監査証跡とともに財務諸表作成プロセスを大幅に効率化します。

収益認識ソフトウェアを導入することで、企業は多くの恩恵を享受できます。最も顕著なのは、IFRS 15やASC 606といった最新の会計基準への確実な準拠であり、これにより財務報告の信頼性が向上し、監査対応もスムーズになります。また、手作業によるプロセスが自動化されることで、経理部門の業務効率が飛躍的に向上し、人件費の削減や他の戦略的業務へのリソース再配分が可能となります。収益計上の正確性が高まることで、財務予測の精度も向上し、経営層はより迅速かつ的確な意思決定を下せるようになります。

一方で、収益認識ソフトウェアの導入にはいくつかの考慮事項が存在します。初期投資としてのソフトウェアライセンス費用や導入コンサルティング費用は決して小さくなく、企業の規模や既存システムとの連携度合いによって変動します。既存のERPシステムやCRM、請求システムとのシームレスな統合は、導入成功の鍵を握る重要な要素であり、データ移行の正確性も同様に重要です。また、新しいシステムとプロセスに合わせた従業員のトレーニングや、場合によっては既存のビジネスプロセスの見直しも必要となるため、導入プロジェクトは全社的な取り組みとして計画されるべきです。

収益認識ソフトウェアの進化は止まることなく、将来的には人工知能(AI)や機械学習(ML)の技術がさらに深く組み込まれることで、契約データの自動解析や異常検知、さらには収益予測の精度向上が期待されています。クラウドベースのソリューションが主流となることで、より柔軟なスケーラビリティとアクセシビリティが実現し、中小企業から大企業まで幅広い組織での導入が進むでしょう。多様化するビジネスモデルや新たな収益源に対応するため、ソフトウェアは常にその機能を拡張し、企業の成長を支える基盤としての役割を強化していくと考えられます。

結論として、収益認識ソフトウェアは単なる会計ツールを超え、現代企業にとって戦略的な資産としての価値を高めています。複雑な会計基準への対応を自動化し、財務報告の正確性、効率性、透明性を同時に向上させることで、企業はガバナンスを強化し、持続可能な成長を実現するための強固な基盤を築くことができるのです。