レベニューサイクルマネジメント市場 (ソリューションタイプ別:ソフトウェア、サービス;タイプ別:統合型、スタンドアロン型;エンドユーザー別:医療提供者、医療保険者) – グローバル業界分析、規模、シェア、成長、動向、および予測、2025年~2035年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「レベニューサイクルマネジメント(RCM)市場」に関する本レポートは、2024年から2035年までの市場規模、成長、予測を詳細に分析しています。RCMは、医療機関が患者サービスから得られる収益に関連する臨床および管理プロセスを計画するために採用する財務プロセスを指します。具体的には、患者登録、保険確認、予約から、コーディング、請求、支払い回収に至るまでの一連のプロセス全体を網羅します。RCMソリューションは、医療提供者がキャッシュフローを最大化し、請求エラーを削減し、医療規制を遵守する上で不可欠であり、質の高い患者ケアを提供しつつ収益性を維持するために極めて重要です。

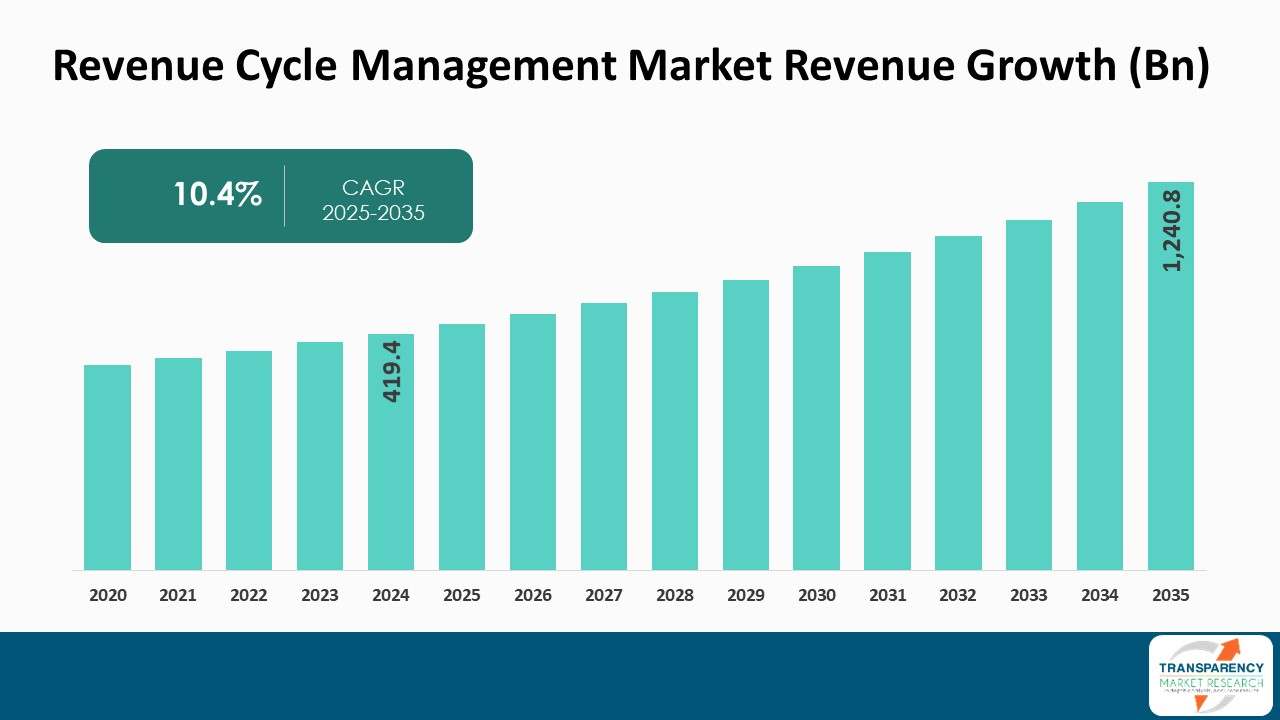

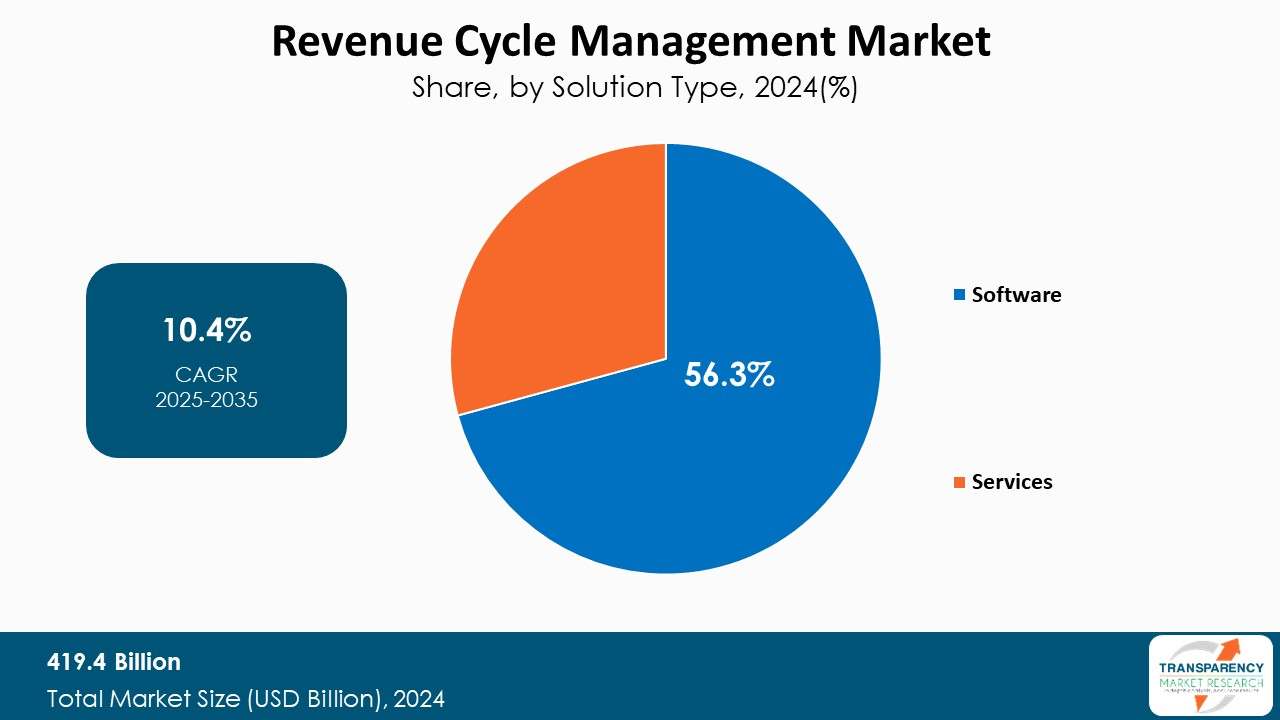

2024年における世界のRCM市場は4194億米ドルと評価されました。この市場は、2025年から2035年にかけて年平均成長率(CAGR)10.4%という緩やかな成長を遂げ、2035年末までに1兆2408億米ドルを超える規模に達すると予測されています。アナリストの見解によれば、RCM市場の成長は主に、人工知能(AI)統合を含む技術的進歩の採用増加と、患者の財務責任の増大によって牽引されています。業界の主要プレーヤーは、市場成長を促進するために戦略的な取り組みに注力しており、特に柔軟性と拡張性を提供するクラウドベースのAIソリューションの採用を増やし、医療提供者の業務効率向上とコスト削減を支援しています。

RCMは、医療機関が患者サービスに関連する管理機能と臨床機能を同期させるための財務プロセスです。その目的は、手続きを合理化し、医療規制への準拠を確保することで、キャッシュフローを最適化し、請求エラーを削減し、収益創出を最大化することにあります。RCMの主要な構成要素には、請求管理、患者からの回収、コーディングの正確性、および否認管理が含まれます。医療償還システムがますます複雑化する中で、RCMは医療提供者が質の高い患者ケアを提供しながら収益性を維持するために不可欠なツールとなっています。医療機関が業務効率を高め、収益漏洩を削減しようと努める中、RCMソリューション市場は急速に拡大しています。

RCM市場の成長を牽引する主な要因は、以下の二点です。

1. 技術的進歩とAI統合:

特に人工知能(AI)の導入は、RCM市場の成長を大きく推進しています。AIベースのソリューションは、請求、コーディング、請求処理など、これまで手作業で行われていた様々なタスクを自動化できます。これにより、正確性が向上し、エラーが削減され、請求決済が迅速化されます。AIアルゴリズムは、請求の否認を予測し、支払い遅延の傾向を特定し、コーディングタスクを自動化することで、医療提供者がより多くの償還を受け、運用コストを削減することを可能にします。機械学習は、経験に基づく学習を通じて財務プロセスを継続的に改善し、予測と意思決定の信頼性を高めます。さらに、医療インフラのデジタル化が進むにつれて、クラウドホスト型AIソリューションは拡張性と柔軟性を提供し、RCMツールをより利用しやすく、手頃な価格で提供できるようになります。これらの革新は、業務効率を向上させるだけでなく、収益実現を最大化し、RCM市場の健全な成長を促進しています。

2. 患者の財務責任増大:

患者の財務責任の増大も、RCM市場成長の重要な推進要因です。高額控除型医療保険(HDHP)や費用分担ポリシーの採用が増加するにつれて、患者は医療費のより大きな部分を負担するようになっています。この変化は、医療提供者に対し、請求、回収、支払いを効率的に管理する上で大きなプレッシャーを与えます。この課題に対処するため、RCMシステムは、支払いプラン、セルフサービスポータル、明確な費用見積もりなど、患者に優しい請求技術を組み込んでいます。これにより、患者満足度を向上させながら、タイムリーな収益回収を確保しています。さらに、患者エンゲージメントを重視したRCMツールは、医療提供者が未収金をより効果的に回収し、不良債権を削減することで、キャッシュフローを改善するのに役立ちます。患者がより多くの財務責任を負うようになるにつれて、請求、回収、財務コミュニケーションを自動化できるエンドツーエンドのRCMソリューションへの需要は引き続き高まり、市場の成長をさらに加速させるでしょう。

RCM市場は、ソリューションタイプとエンドユーザーの観点から分析されています。

* ソリューションタイプ別:サービスセグメントの成長:

医療請求が複雑化し、業務効率が求められるようになるにつれて、RCM市場のサービスセグメントは堅調な成長を遂げると見込まれています。医療提供者は、医療コーディング、請求処理、否認管理、患者請求活動を第三者サービスプロバイダーにアウトソーシングする傾向を強めています。RCMサービスのアウトソーシングは、専門知識を提供し、管理上の手間を削減し、医療提供者がより患者中心のケアを提供できるようにします。さらに、償還規則やコンプライアンス要件が進化する中で、これらのサービス企業は、特に中小規模の医療機関にとって、変化に迅速に適応するための拡張性と俊敏性を提供します。レベニューサイクル機能を完全にリモートでアウトソーシングするRCM-as-a-Service(RCMaaS)の採用拡大も、この傾向をさらに加速させています。

* エンドユーザー別:病院セグメントの成長:

病院における財務管理の複雑さと規模を考慮すると、病院セグメントがRCM市場で最大のセグメントとなるでしょう。病院は膨大な量の患者情報、請求、支払いを処理するため、リアルタイムの償還、請求否認への対応、収益の最大化のために効率的なRCMソリューションを必要とします。バリューベースケアやバンドル支払いモデルの人気が高まるにつれて、病院は業務効率と財務実績の向上に対する圧力を増しています。病院に特化したRCMソリューションは、臨床、管理、財務データを統合し、患者登録から支払い受領までのワークフローを合理化します。さらに、コンプライアンス要件と規制監督が強化される中で、病院は新しい医療規制への準拠と正確性を維持するために、高度なRCMシステムを必要としています。病院におけるコスト管理、否認管理、患者支払い回収の改善に対するニーズの高まりは、RCMソリューションへの強い需要を引き続き促進し、この市場に大きな成長をもたらすでしょう。

最新のRCM市場分析によると、北米は2024年に最大の市場シェアを占めました。これは、その発達した医療インフラと最先端の医療情報技術の早期採用に起因しています。米国は、複雑で断片的な医療償還システムを有しており、請求管理、請求、患者支払い、規制遵守のために強力なRCMソリューションを必要とするため、この地域を牽引しています。さらに、電子カルテ(EHR)とバリューベース支払いモデルの拡大が、効果的なRCMソリューションへの需要をさらに高めています。この地域に主要なRCMベンダーやサービスプロバイダーが存在することも、イノベーションと競争力のある拡大を刺激しています。加えて、患者の費用負担の増大と、医療提供者がより多くの収益を獲得し、否認を最小限に抑える必要性から、ソフトウェアおよびアウトソーシングされたRCMソリューションの導入が促進されています。これらすべてが、北米を世界のRCM市場において他のすべての地域よりも優位に立たせる要因となっています。

世界のRCM市場で事業を展開している主要プレーヤーには、Access Healthcare、AGS Health、Plutus Health、Advanced Data Systems、Flatworld Solutions Inc、PwC、Ethon Health Care Solutions Private Limited、Exela Technologies BPA, LLC.、Accenture、KG Invicta Services Private Limited.、blueBriX、Bellmedex、Oracle、Cantata Health Solutionsなどが挙げられます。これらの各プレーヤーは、企業概要、財務概要、事業戦略、製品ポートフォリオ、事業セグメント、最近の動向などのパラメータに基づいて、RCM市場調査レポートでプロファイルされています。

最近の主要な動向としては、以下の事例があります。

* 2024年3月: Nextechは、その診療管理ソフトウェアソリューションの一部として、Nextech RCMプロフェッショナル請求サービスを開始しました。このRCMはNextechの直感的なインターフェースに完全に統合されており、診療所が保険請求の複雑さを簡素化し、管理負担を排除してキャッシュフローを最大化できるように設計されています。

* 2022年9月: AGS Healthは、AGS AIプラットフォームを発表しました。これは、人工知能(AI)と自動化を、受賞歴のあるヒューマン・イン・ザ・ループサービスおよび専門家サポートと融合させたコネクテッドソリューションであり、レベニューサイクルパフォーマンスを最大化することを目的としています。

RCM市場の概要は以下の通りです。

* 2024年の市場規模: 4194億米ドル

* 2035年の予測値: 1兆2408億米ドル以上

* CAGR(2025年~2035年): 10.4%

* 予測期間: 2025年~2035年

* 過去データ: 2020年~2024年

* 定量的単位: 価値については米ドル(Bn)

市場分析には、セグメント分析と地域レベルの分析が含まれます。さらに、定性分析には、推進要因、阻害要因、機会、主要トレンド、バリューチェーン分析、および主要トレンド分析が含まれます。競争状況については、競争マトリックスと企業プロファイルセクションがあり、概要、製品ポートフォリオ、販売拠点、主要子会社または販売業者、戦略と最近の動向、主要財務情報が含まれます。

市場は以下の通り詳細にセグメント化されています。

* ソリューションタイプ: ソフトウェア(オンプレミス、オンクラウド)、サービス(フロントエンドレベニューサイクルサービス、ミッドレベニューサイクルサービス、バックエンドレベニューサイクルサービス)

* タイプ: 統合型、スタンドアロン型

* エンドユーザー: 医療提供者(入院施設、外来施設)、医療保険支払者

* 対象地域: 北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ

* 対象国: 米国、カナダ、ドイツ、英国、フランス、イタリア、スペイン、中国、インド、日本、オーストラリア・ニュージーランド、ブラジル、メキシコ、GCC諸国、南アフリカ本レポートは、これらのセグメントに基づき、各市場の動向と予測を深く掘り下げて分析します。

## よくあるご質問

Q: 2024年における世界のレベニューサイクルマネジメント市場の規模はどのくらいでしたか?

A: 2024年には4,194億米ドルと評価されました。

Q: 予測期間中、世界のレベニューサイクルマネジメント市場はどのくらいの規模に成長すると予測されていますか?

A: 2025年から2035年にかけて、年平均成長率(CAGR)10.4%で成長すると予測されています。

Q: 世界のレベニューサイクルマネジメント市場を牽引している要因は何ですか?

A: 技術の進歩とAIの統合、そして患者の経済的負担の増加です。

Q: 予測期間中、世界のレベニューサイクルマネジメント業界で最大のシェアを占めると予測される地域はどこですか?

A: 2025年から2035年にかけて、北米が最大のシェアを占めると予測されています。

Q: 世界のレベニューサイクルマネジメント市場の主要なプロバイダーはどこですか?

A: Access Healthcare、AGS Health、Plutus Health、Advanced Data Systems、Flatworld Solutions Inc、Plutus Health、PwC、Ethon Health Care Solutions Private Limited、Exela Technologies BPA, LLC.、Accenture、KG Invicta Services Private Limited、blueBriX、Bellmedex、Oracle、Cantata Health Solutionsなどです。

本市場レポートは、グローバルなレベニューサイクルマネジメント(RCM)市場に関する包括的な分析を提供いたします。まず、「序文」では、市場の定義と範囲、市場セグメンテーション、主要な調査目的、および調査のハイライトが詳述されます。続いて、調査の前提条件と採用された研究方法論が説明され、グローバルRCM市場の「エグゼクティブサマリー」が提示されます。

「市場概要」セクションでは、RCM市場の導入とセグメント定義から始まり、市場全体の概観が示されます。市場のダイナミクスについては、成長を促進する「推進要因」、成長を阻害する「抑制要因」、および将来の「機会」が詳細に分析されます。さらに、2020年から2035年までのグローバルRCM市場の分析と予測が提供され、市場収益予測(US$ Bn)が含まれています。

「主要な洞察」では、主要な地域・国における規制環境、市場トレンド、ポーターの5フォース分析、PESTEL分析といった多角的な視点から市場が評価されます。また、RCM市場における上位10社の主要プレイヤー、採用されている技術、主要な業界イベント、および企業間の提携・パートナーシップのシナリオについても深く掘り下げられています。

続くセクションでは、グローバルRCM市場の分析と2020年から2035年までの予測が、様々なセグメンテーションに基づいて詳細に展開されます。「ソリューションタイプ別」の分析では、ソフトウェア(オンプレミス型、オンクラウド型)とサービスに大別されます。サービスはさらに、フロントエンド(患者のスケジューリングと予約管理、資格確認など)、ミッドレベニューサイクル(料金入力と監査、医療コーディングサービス、収益の整合性など)、バックエンド(送金処理、売掛金管理など)の各サービスに細分化され、それぞれの市場価値予測と市場の魅力度が評価されます。「タイプ別」では、統合型とスタンドアロン型に分類され、それぞれの市場価値予測と魅力度が分析されます。「エンドユーザー別」の分析では、ヘルスケアプロバイダーとヘルスケアペイラーに分けられます。ヘルスケアプロバイダーは、入院施設(病院、その他)と外来施設(医師の診療、外来手術センター、病院外来施設、診断・画像診断センター、その他の外来施設)に細分化され、各セグメントの市場価値予測と魅力度が提示されます。これらの各セグメンテーションにおいて、導入と定義、主要な調査結果・進展、そして2020年から2035年までの市場価値予測が提供され、市場の魅力度分析も行われます。

地域別の分析と予測は、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカの5つの主要地域に焦点を当てています。各地域について、導入、主要な調査結果、そして2020年から2035年までの市場価値予測が、ソリューションタイプ別、タイプ別、エンドユーザー別、および各地域内の国・サブ地域別に詳細に提供されます。例えば、北米では米国とカナダ、ヨーロッパではドイツ、英国、フランス、イタリア、スペインなどが個別に分析されます。アジア太平洋地域では中国、日本、インド、オーストラリア・ニュージーランドなどが対象となり、ラテンアメリカではブラジル、メキシコ、中東・アフリカではGCC諸国、南アフリカなどが含まれます。各地域における市場の魅力度分析も実施され、地域ごとの市場特性が明らかにされます。

最終セクションである「競争環境」では、市場プレイヤーの競争マトリックス(企業のティアと規模別)、2024年時点の企業別市場シェア分析が提示されます。さらに、Access Healthcare、AGS Health、Advanced Data Systems、Flatworld Solutions Inc、Plutus Health、PwC、Ethon Health Care Solutions Private Limited、Exela Technologies BPA, LLC.、Accenture、KG Invicta Services Private Limited.、blueBriX、Bellmedex、Oracle、Cantata Health Solutionsといった主要企業に加え、その他のプレイヤーを含む詳細な企業プロファイルが提供されます。各企業プロファイルには、企業概要、財務概要、製品ポートフォリオ、事業戦略、および最近の動向が含まれており、市場における競争状況を深く理解するための情報が網羅されています。

表一覧

表01:世界の収益サイクル管理市場価値(US$ Bn)予測、ソリューションタイプ別、2020-2035年

表02:世界の収益サイクル管理市場価値(US$ Bn)予測、ソフトウェア別、2020-2035年

表03:世界の収益サイクル管理市場価値(US$ Bn)予測、サービス別、2020-2035年

表04:世界の収益サイクル管理市場価値(US$ Bn)予測、フロントエンド収益サイクルサービス別、2020-2035年

表05:世界の収益サイクル管理市場価値(US$ Bn)予測、ミッド収益サイクルサービス別、2020-2035年

表06:世界の収益サイクル管理市場価値(US$ Bn)予測、バックエンド収益サイクルサービス別、2020-2035年

表07:世界の収益サイクル管理市場価値(US$ Bn)予測、タイプ別、2020-2035年

表08:世界の収益サイクル管理市場価値(US$ Bn)予測、エンドユーザー別、2020-2035年

表09:世界の収益サイクル管理市場価値(US$ Bn)予測、医療提供者別、2020-2035年

表10:世界の収益サイクル管理市場価値(US$ Bn)予測、入院施設別、2020-2035年

表11:世界の収益サイクル管理市場価値(US$ Bn)予測、外来施設別、2020-2035年

表12:世界の収益サイクル管理市場価値(US$ Bn)予測、地域別、2020-2035年

表13:北米の収益サイクル管理市場価値(US$ Bn)予測、国別、2020-2035年

表14:北米の収益サイクル管理市場価値(US$ Bn)予測、ソリューションタイプ別、2020-2035年

表15:北米の収益サイクル管理市場価値(US$ Bn)予測、ソフトウェア別、2020-2035年

表16:北米の収益サイクル管理市場価値(US$ Bn)予測、サービス別、2020-2035年

表17:北米の収益サイクル管理市場価値(US$ Bn)予測、フロントエンド収益サイクルサービス別、2020-2035年

表18:北米の収益サイクル管理市場価値(US$ Bn)予測、ミッド収益サイクルサービス別、2020-2035年

表19:北米の収益サイクル管理市場価値(US$ Bn)予測、バックエンド収益サイクルサービス別、2020-2035年

表20:北米の収益サイクル管理市場価値(US$ Bn)予測、タイプ別、2020-2035年

表21:北米の収益サイクル管理市場価値(US$ Bn)予測、エンドユーザー別、2020-2035年

表22:北米の収益サイクル管理市場価値(US$ Bn)予測、医療提供者別、2020-2035年

表23:北米の収益サイクル管理市場価値(US$ Bn)予測、入院施設別、2020-2035年

表24:北米の収益サイクル管理市場価値(US$ Bn)予測、外来施設別、2020-2035年

表25:欧州の収益サイクル管理市場価値(US$ Bn)予測、国/サブ地域別、2020-2035年

表26:欧州の収益サイクル管理市場価値(US$ Bn)予測、ソリューションタイプ別、2020-2035年

表27:欧州の収益サイクル管理市場価値(US$ Bn)予測、ソフトウェア別、2020-2035年

表28:欧州の収益サイクル管理市場価値(US$ Bn)予測、サービス別、2020-2035年

表29:欧州の収益サイクル管理市場価値(US$ Bn)予測、フロントエンド収益サイクルサービス別、2020-2035年

表30:欧州の収益サイクル管理市場価値(US$ Bn)予測、ミッド収益サイクルサービス別、2020-2035年

表31:欧州の収益サイクル管理市場価値(US$ Bn)予測、バックエンド収益サイクルサービス別、2020-2035年

表32:欧州の収益サイクル管理市場価値(US$ Bn)予測、タイプ別、2020-2035年

表33:欧州の収益サイクル管理市場価値(US$ Bn)予測、エンドユーザー別、2020-2035年

表34:欧州の収益サイクル管理市場価値(US$ Bn)予測、医療提供者別、2020-2035年

表35:欧州の収益サイクル管理市場価値(US$ Bn)予測、入院施設別、2020-2035年

表36:欧州の収益サイクル管理市場価値(US$ Bn)予測、外来施設別、2020-2035年

表37:アジア太平洋地域の収益サイクル管理市場価値(US$ Bn)予測、国/サブ地域別、2020-2035年

表38:アジア太平洋地域の収益サイクル管理市場価値(US$ Bn)予測、ソリューションタイプ別、2020-2035年

表39:アジア太平洋地域の収益サイクル管理市場価値(US$ Bn)予測、ソフトウェア別、2020-2035年

表40:アジア太平洋地域の収益サイクル管理市場価値(US$ Bn)予測、サービス別、2020-2035年

表41:アジア太平洋地域の収益サイクル管理市場価値(US$ Bn)予測、フロントエンド収益サイクルサービス別、2020-2035年

表42:アジア太平洋地域の収益サイクル管理市場価値(US$ Bn)予測、ミッド収益サイクルサービス別、2020-2035年

表43:アジア太平洋地域の収益サイクル管理市場価値(US$ Bn)予測、バックエンド収益サイクルサービス別、2020-2035年

表44:アジア太平洋地域の収益サイクル管理市場価値(US$ Bn)予測、タイプ別、2020-2035年

表45:アジア太平洋地域の収益サイクル管理市場価値(US$ Bn)予測、エンドユーザー別、2020-2035年

表46:アジア太平洋地域の収益サイクル管理市場価値(US$ Bn)予測、医療提供者別、2020-2035年

表47:アジア太平洋地域の収益サイクル管理市場価値(US$ Bn)予測、入院施設別、2020-2035年

表48:アジア太平洋地域の収益サイクル管理市場価値(US$ Bn)予測、外来施設別、2020-2035年

表49:ラテンアメリカの収益サイクル管理市場価値(US$ Bn)予測、国/サブ地域別、2020-2035年

表50:ラテンアメリカの収益サイクル管理市場価値(US$ Bn)予測、ソリューションタイプ別、2020-2035年

表51:ラテンアメリカの収益サイクル管理市場価値(US$ Bn)予測、ソフトウェア別、2020-2035年

表52:ラテンアメリカの収益サイクル管理市場価値(US$ Bn)予測、サービス別、2020-2035年

表53:ラテンアメリカの収益サイクル管理市場価値(US$ Bn)予測、フロントエンド収益サイクルサービス別、2020-2035年

表54:ラテンアメリカの収益サイクル管理市場価値(US$ Bn)予測、ミッド収益サイクルサービス別、2020-2035年

表54:ラテンアメリカの収益サイクル管理市場価値(US$ Bn)予測、バックエンド収益サイクルサービス別、2020-2035年

表56:ラテンアメリカの収益サイクル管理市場価値(US$ Bn)予測、タイプ別、2020-2035年

表57:ラテンアメリカの収益サイクル管理市場価値(US$ Bn)予測、エンドユーザー別、2020-2035年

表58:ラテンアメリカの収益サイクル管理市場価値(US$ Bn)予測、医療提供者別、2020-2035年

表59:ラテンアメリカの収益サイクル管理市場価値(US$ Bn)予測、入院施設別、2020-2035年

表60:ラテンアメリカの収益サイクル管理市場価値(US$ Bn)予測、外来施設別、2020-2035年

表61:中東およびアフリカの収益サイクル管理市場価値(US$ Bn)予測、国/サブ地域別、2020-2035年

表62:中東およびアフリカの収益サイクル管理市場価値(US$ Bn)予測、ソリューションタイプ別、2020-2035年

表63:中東およびアフリカの収益サイクル管理市場価値(US$ Bn)予測、ソフトウェア別、2020-2035年

表64:中東およびアフリカの収益サイクル管理市場価値(US$ Bn)予測、サービス別、2020-2035年

表65:中東およびアフリカの収益サイクル管理市場価値(US$ Bn)予測、フロントエンド収益サイクルサービス別、2020-2035年

表66:中東およびアフリカの収益サイクル管理市場価値(US$ Bn)予測、ミッド収益サイクルサービス別、2020-2035年

表67:中東およびアフリカの収益サイクル管理市場価値(US$ Bn)予測、バックエンド収益サイクルサービス別、2020-2035年

表68:中東およびアフリカの収益サイクル管理市場価値(10億米ドル)予測、タイプ別、2020-2035年

表69:中東およびアフリカの収益サイクル管理市場価値(10億米ドル)予測、エンドユーザー別、2020-2035年

表70:中東およびアフリカの収益サイクル管理市場価値(10億米ドル)予測、医療提供者別、2020-2035年

表71:中東およびアフリカの収益サイクル管理市場価値(10億米ドル)予測、入院施設別、2020-2035年

表72:中東およびアフリカの収益サイクル管理市場価値(10億米ドル)予測、外来施設別、2020-2035年

*** 本調査レポートに関するお問い合わせ ***

レベニューサイクルマネジメント(RCM)は、主に医療機関において、患者の登録からサービスの提供、請求、そして最終的な支払い回収に至るまでの一連の財務プロセスを、効率的かつ効果的に管理する包括的な手法を指します。その目的は、収益の最大化、キャッシュフローの改善、運営コストの削減、および関連する法規制や保険会社のルールへのコンプライアンス確保にあります。単に請求業務を行うだけでなく、収益が発生するサイクル全体を最適化し、財務健全性を高めることを目指します。広義には、医療分野に限らず、顧客からの収益発生プロセスが複雑なあらゆるサービス業において適用され得る概念です。

RCMは、いくつかの主要な構成要素から成り立っています。まず、患者の正確な情報登録と保険資格の確認が、請求の正確性を担保する上で不可欠です。次に、提供された医療サービスを適切な診断名や処置コードに変換する医療コーディングが行われます。このコーディングの正確性が、保険会社への請求の可否や支払い額に直結します。その後、保険会社や患者への請求書作成と提出、そして支払い処理と未収金の回収が続きます。特に、保険会社から拒否された請求(拒否請求)の分析と再提出は、収益を確保する上で重要なプロセスです。これらの各段階において、エラーを最小限に抑え、効率的な処理を行うことがRCMの核心となります。

RCMの導入は、医療機関に多岐にわたるメリットをもたらします。最も重要なのは、請求漏れや誤りを減らし、適切な収益を確実に回収することで、収益を最大化できる点です。また、支払いサイクルを短縮し、未収金を削減することで、キャッシュフローが大幅に改善され、安定した病院経営に貢献します。手作業による業務を自動化・効率化することで、管理コストの削減と運営効率の向上も期待できます。さらに、請求に関するトラブルを減らし、透明性を高めることで、患者満足度の向上にも繋がります。法規制や保険会社の複雑なルールへの遵守を徹底することで、罰金や訴訟のリスクを低減し、組織の信頼性を高める上でも不可欠な役割を果たします。

RCMを支える関連技術は多岐にわたります。中核となるのは、請求、支払い、拒否管理などを統合的に行うRCMソフトウェアです。これは、電子カルテシステム(EHR/EMR)と連携し、診療記録から請求情報をシームレスに抽出・処理することが一般的です。医療コーディングソフトウェアは、診断名や処置を適切なコードに自動変換し、ヒューマンエラーを削減します。近年では、AI(人工知能)や機械学習が、請求拒否の予測、自動コーディングの精度向上、未収金回収の最適化などに活用され始めています。また、データ分析ツールを用いて収益サイクル全体のパフォーマンスを可視化し、改善点を特定することも重要です。クラウドベースのソリューションは、システムのアクセシビリティとスケーラビリティを提供し、RPA(ロボティック・プロセス・オートメーション)は、定型的なデータ入力や照合作業を自動化することで、業務効率を一層向上させています。これらの技術を組み合わせることで、より高度で効率的なレベニューサイクルマネジメントが実現されます。