世界の小売ガラス包装市場の規模、シェア、成長予測、2025年 – 2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

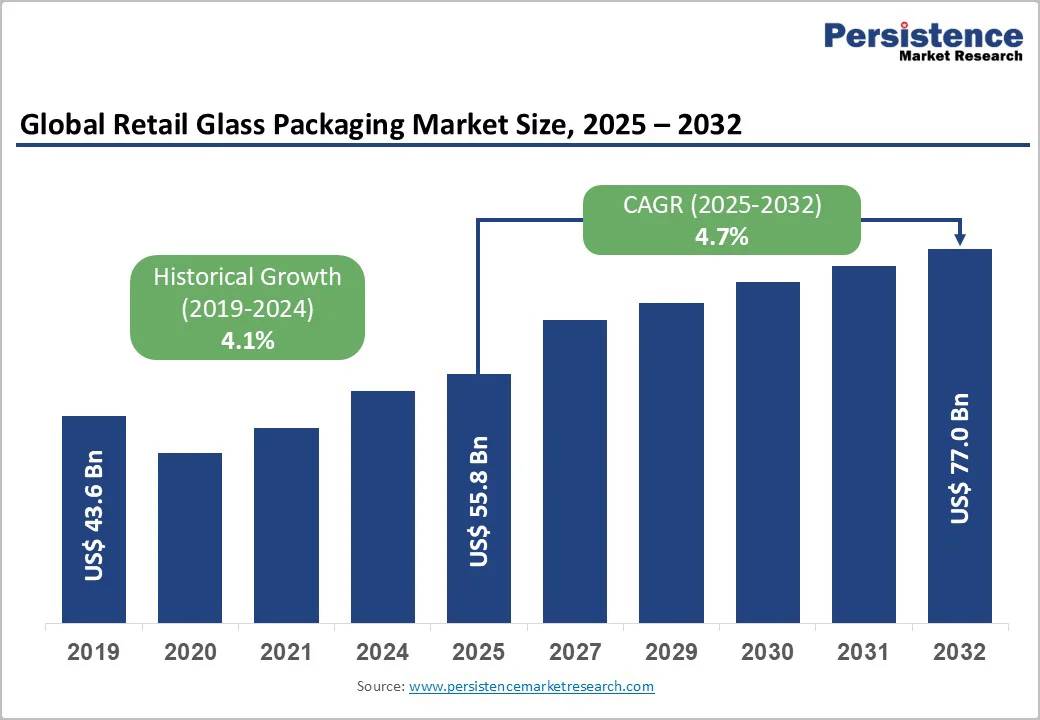

小売ガラス包装市場の概要は、2025年までに558億米ドルの市場規模が予測されており、2032年には770億米ドルに達する見込みです。年平均成長率(CAGR)は5.3%と見込まれており、主に単回使用プラスチック包装を排除するための規制圧力の高まり、持続可能な包装ソリューションに対する消費者の需要の増加、そして注射剤供給システムを必要とする医薬品セクターの統合によって推進されています。さらに、飲料、化粧品、食品セクター全体でのプレミアム化の傾向は、ガラスをブランドの位置付けを高めるための理想的な包装材料として位置付けています。

発展途上国および先進国の規制フレームワークは、単回使用プラスチック包装を体系的に制限しており、これは小売ガラス包装市場にとって構造的な追い風となっています。例えば、欧州連合の単回使用プラスチック指令は、特定された単回使用アイテムの削減を義務付けており、インドでは複数のプラスチック形式の全面的な禁止を実施しています。アメリカ合衆国では、州レベルでのプラスチック包装に対する制限が加速しています。2021年までにEUは75.6%のガラスリサイクル率を達成し、2030年までに75%のリサイクルを目指しています。これらの法的移行は、パッケージ品メーカーや契約製造業者に対してガラス容器への移行を求めており、これが小売ガラス包装市場の需要を直接的に増加させています。

地域ごとのインフラ投資、特に高度なガラス選別およびリサイクル施設の整備は、市場の基盤を強化し、リサイクルガラスの調達コストを低下させ、製造の経済性を向上させます。環境意識の高まりや健康志向の消費パターンの変化は、プレミアム包装材料としてのガラスへの需要を大きく高めています。ガラスは、品質劣化なしに無限にリサイクル可能であり、化学的不活性性により製品の汚染を防ぎ、確立されたインフラを通じて完全にリサイクル可能です。消費者の調査によれば、プレミアムセグメントの消費者は、個人用ケア、スピリッツ、特別食品において持続可能な包装代替品に対して15%から25%の価格プレミアムを支払う意欲があることが示されています。

小売ガラス包装市場は、特に先進国において、環境意識が購入意向と相関しているため、この行動の変化から利益を得ています。インドの個人用ケアセグメントでは、化学物質を使用しない製品やアーユルヴェーダのウェルネス伝統に合わせた製品のガラス容器での採用が加速しています。欧州の市場調査によれば、消費者の68%が包装選択において持続可能性を考慮しており、ガラスは無限のリサイクル可能性とマイクロプラスチックの発生がないことから好まれています。この消費者主導の需要は市場の拡大を支え、特に包装の美的デザインや持続可能性のメッセージが購買決定に影響を与えるプレミアム個人用ケアや飲料セグメントでの急成長が見込まれます。

デジタル小売チャネルはこのトレンドを加速させており、Eコマースプラットフォームは持続可能性の資格を強調し、小規模な職人ブランドがガラス包装を通じて差別化することを可能にしています。ガラスの製造は1400〜1600℃の熱スケールで行われるため、製造プロセスはプラスチックやアルミニウムなどの他の包装材料に比べて大幅にエネルギー集約的です。原材料コストは高止まりしており、特にソーダ灰の価格は天然ガスの変動に直接関連しています。ガラス製造におけるエネルギー消費は総生産コストの約12-15%を占めており、プラスチック成形の3-5%に比べて高いです。エネルギー価格の変動時には、エネルギーコストの圧力が製造業者の利益を圧迫し、需要の成長にもかかわらず利益が減少することがあります。

アジア太平洋地域の新興経済国、特にインドや東南アジアでは、中所得層の急速な拡大と個人消費の増加が高級で視覚的に際立った包装への需要を促進しています。インドの包装セクターは2024年までに860億米ドルを超える価値があり、年間22-25%の成長を見込んでおり、プレミアム飲料、スピリッツ、化粧品カテゴリーにおけるガラス包装の革新に大きな白地を提供します。政府が推進する100%の外国直接投資(FDI)を支援する環境は、包装セクターへの17.4億米ドルの投資を呼び込んでおり、ガラス包装はこの投資フローの中で高成長セグメントを代表しています。

拡張生産者責任(EPR)規制が、特に2024年のインドのEPRルール草案において2026年4月1日の施行日を設定していることで、ガラス包装の採用とリサイクルインフラ開発に向けた構造的なインセンティブが生まれています。これらの規制により、生産者は定義されたリサイクル目標を達成することが求められ、新しい原材料への依存を減少させ、リサイクルガラスの使用を促進する競争優位性が確立されます。小売ガラス包装市場はEPR順守から利益を得ており、収集システムや選別インフラ、品質保証されたリサイクルガラスへの需要を高め、関連するサービス市場を形成しています。

ドイツとフランスは先進的なリサイクルインフラを展開しており、80.8%のガラスリサイクル率を達成しています。これは新興市場での採用に向けたモデルフレームワークを提供します。自動選別、光学検出システム、炉用の再生ガラス処理を含むリサイクルインフラへの投資は、ガラスの供給チェーンの経済性を向上させ、バージンガラス生産と比較して環境フットプリントを25-30%削減します。欧州連合の循環経済行動計画は、2030年までに30-40%の最低リサイクル含有量要件を義務付けており、リサイクルガラスインフラの拡張に対する市場主導の需要を生み出しています。

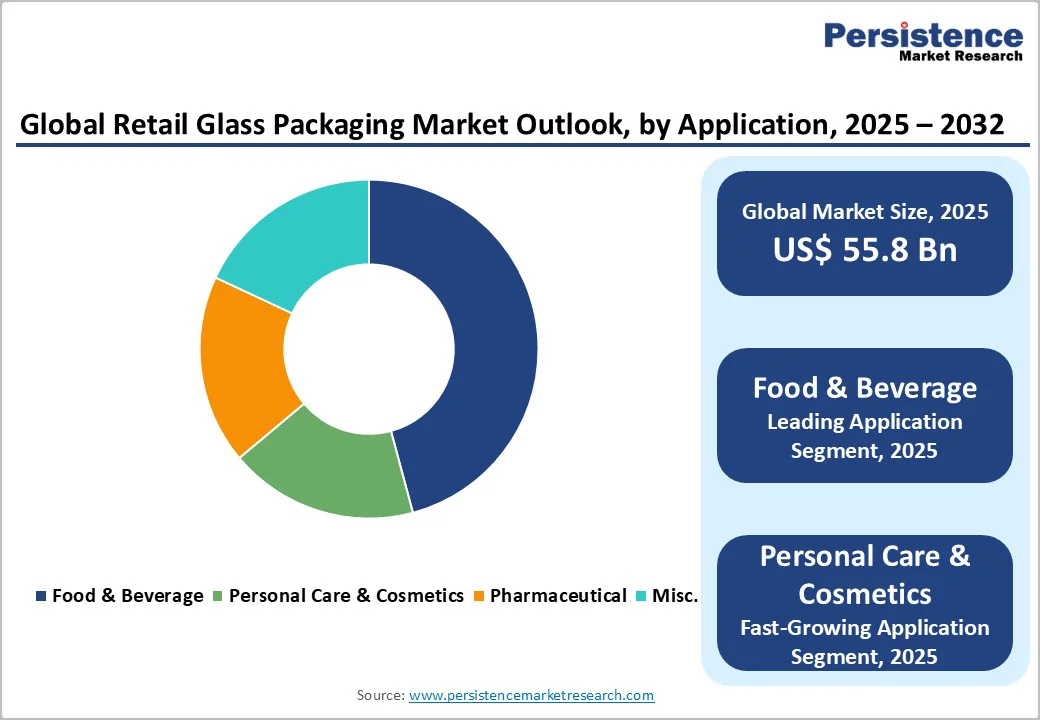

小売ガラス包装市場において、リサイクル含有量供給チェーンを構築し、検証可能な持続可能性指標を示すステークホルダーは、科学ベースの持続可能性目標を採用する多国籍ブランドと競争力を持つ位置を得ることができます。ボトルは小売ガラス包装市場において支配的な製品セグメントであり、2025年には77.8%の市場シェアを占めると予測されています。このリーダーシップは、飲料、スピリッツ、食品カテゴリーにおける歴史的なカテゴリーの支配を反映しており、ガラスボトルは優れた製品プレゼンテーション、保存特性、ブランドコミュニケーション価値を提供します。ガラスボトルは、形状、色、エンボス加工を通じた製品の差別化を提供し、ブランドが独自の棚の存在感とプレミアムなポジショニングを創出することを可能にします。

飲料業界はボトルの最大の用途カテゴリーであり、ガラスの熱的安定性、不活性さ、無限のリサイクル可能性を活用して製品の品質を保持し、持続可能性を伝えています。食品包装用途には、油、ソース、調味料、保存食品が含まれ、消費者の期待や規制承認によってボトルは支配的なカテゴリーとして位置付けられています。医薬品ボトルの用途は、量では小さいものの、Type Iのホウケイ酸ガラスの要求と厳格な規制準拠仕様によりプレミアム価格構造を持っています。

ジャーは小売ガラス包装市場において最も急成長している製品セグメントであり、個人用ケア、化粧品、特別食品カテゴリーからの需要が高まり、プレミアムポジショニングと持続可能性を強調しています。食品および飲料用途は2025年に74.5%の市場シェアを占めており、確立された規制承認、消費者の親しみやすさ、保存、プレゼンテーション、持続可能性における優れた性能特性を反映しています。スピリッツ、ビール、非アルコール飲料、特別飲料を含む飲料用途は、ガラスの熱的安定性、製品の可視性、プレミアムブランドポジショニング能力を活用して最大のサブセグメントを形成しています。ガラスは飲料のフレーバープロファイルを保持し、不活性な容器組成により酸化を防ぎ、独特の包装デザインを通じて品質を伝えます。油、ソース、調味料、ジャム、保存食品を含む食品用途は、優れた保存性、規制遵守、製品品質保証のためにガラスを広く利用しています。

東アジアは小売ガラス包装市場において最大の地域シェアを占め、世界市場評価の約23.4%を代表し、最も成長している地理的セグメントとなっています。中国の飲料およびアルコールセクターは、国内消費の膨大さと輸出志向の製造によってガラス包装の需要を支えています。スピリッツの生産、特に白酒やプレミアム穀物アルコールは、製品保存とブランドポジショニングのためにガラス包装に大きく依存しています。ビール製造もまた、ガラスボトルの差別化を通じてプレミアムセグメントのポジショニングを拡大しています。茶ベースの飲料、伝統的な医療飲料、特別飲料を含む非アルコール飲料セグメントは、カテゴリーの需要を高めています。東アジアにおける規制の進展はガラス包装の位置づけを強化しています。中国の包括的な廃棄物管理イニシアチブとプラスチック制限政策は、包装品メーカーにガラス容器への移行を求める圧力を生み出しています。インドのドラフトEPRルール2024は、ガラス包装の収集およびリサイクルの目標を確立しており、製造者の採用に向けた構造的なインセンティブフレームワークを提供しています。

欧州は小売ガラス包装市場の約19.4%を占めており、持続可能性のリーダーシップと厳格な規制フレームワークの支持を受けて、3番目に大きな地域として位置付けられています。西欧は市場の需要を支配しており、ドイツ、フランス、イタリアが大きな市場を形成し、合計で180億米ドルを超える市場評価を持っています。ドイツは2024年に786万トンの容器ガラスを生産し、約136億米ドルの価値を持ち、飲料、食品加工、医薬品包装の用途を支えています。ドイツの産業力は、ガラス製造における技術的リーダーシップ、80.8%の収集率を達成した先進的なリサイクルインフラ、プラスチック制限政策を通じてガラス包装の採用を強制する規制準拠フレームワークによって反映されています。フランスのワインおよびコニャックボトルの生産は、世界的に重要な市場セグメントを形成しており、プレミアムスピリッツのガラス包装はブランドポジショニングや持続可能性のコミュニケーションを反映した価格プレミアムを命じています。イタリアの食品加工セクターは、オリーブオイル、ワイン、特別食品を含み、製品品質保証や規制遵守のためにガラスを広範に利用しています。

規制環境は、欧州市場の最も重要な推進要因です。欧州連合の包装廃棄物指令は、2030年までにガラス包装の最低リサイクル目標を60%に設定し、製造者のリサイクルインフラへの投資やリサイクル含有製品の開発を促進しています。単回使用プラスチック指令は、袋や容器を含む特定のプラスチックアイテムを禁止し、食品サービスや小売アプリケーションにおいてガラスの代替品への需要を構造的に移行させています。EU加盟国全体の拡張生産者責任(EPR)スキームは、製造者に収集およびリサイクル義務を課し、閉ループガラスシステムを構築する企業に競争優位性を提供しています。

北米は小売ガラス包装市場で約27.3%のシェアを持ち、アジア太平洋地域に次ぐ2番目に大きな地理的セグメントとして位置しています。米国の中西部地域は、確立された食品加工インフラ、農業サプライチェーン、飲料および食品包装需要を支える製造能力を活かして最大の市場シェアを持っています。北東部やカリフォルニア地域には強力な製薬産業が存在し、生物製剤の製造やワクチン生産、注射薬の開発が集中しているため、医薬品ガラス包装の需要を押し上げています。規制環境の動態は北米市場の軌道に大きな影響を与えています。米国環境保護庁は、義務的なリサイクルインフラターゲットを設定し、州レベルでの規制が進行中の単回使用プラスチックの制限を強化しています。カリフォルニア州、ニューヨーク州、マサチューセッツ州は特に厳格なプラスチック包装制限を導入し、ガラス採用のための規制的追い風を生み出しています。クリーンシーズ法や州レベルの海洋保護イニシアチブは、包装品メーカーにプラスチックからガラス容器への移行を促すプレッシャーを増加させています。地域の強力なリサイクルインフラは、約31%のガラスリサイクル率を達成しており、ガラス包装の経済性を支えるための再生ガラスの入手可能性と製造コストの削減を促進しています。

地域市場への投資は成長軌道を強調しています。オーウェンズ・イリノイ社は、北米の業務拡大に6億米ドル以上を投資し、主要地域市場における軽量ガラス技術の開発と製造能力の拡大に焦点を当てています。

Report Coverage & Structure

エグゼクティブサマリー

このセクションは、2025年と2032年のグローバル小売ガラス包装市場の概要を示しています。市場機会の評価、主要な市場トレンド、将来の市場予測、プレミアム市場の洞察、業界の発展や重要な市場イベントが取り上げられています。また、PMR分析とそれに基づく提言も含まれ、読者に対する具体的な戦略的アドバイスが提供されます。

市場概要

このセクションでは、小売ガラス包装市場の範囲と定義が説明されています。市場のダイナミクスについては、ドライバー、制約要因、機会、課題、主要なトレンドが詳細に分析され、市場の成長を促進または阻害する要因が明らかにされます。また、製品ライフサイクル分析や価値連鎖の詳細、原材料供給者や製造業者、流通業者のリストも含まれています。これにより、業界全体の構造とその利益分析が提供され、投資家や企業にとっての洞察が得られます。

マクロ経済要因

このセクションでは、グローバルなセクターの展望、GDP成長の見通し、そして親市場の概要が提供されます。これらの要因は、小売ガラス包装市場の成長に対する影響を評価するための背景情報を提供し、経済的な変動が市場に与える影響を理解するのに役立ちます。

価格動向分析(2019 – 2032)

価格動向分析では、過去から現在までの主要な価格推移が分析され、製品タイプ、成分および材料タイプごとの価格が詳述されています。地域ごとの価格と製品の嗜好も取り上げられ、消費者の選好や市場戦略に与える影響が評価されています。

小売ガラス包装市場の展望: 過去(2019 – 2024)と予測(2025 – 2032)

このセクションでは、市場のサイズと年平均成長率(Y-o-Y)の分析、絶対的な市場機会の評価が行われます。製品タイプ、材料タイプ、アプリケーション別の市場サイズの履歴分析および予測も含まれ、ボトル、ジャー、食品&飲料、パーソナルケア、化粧品などの具体的なセグメントが挙げられています。

地域別市場展望

地域別市場展望では、北米、ヨーロッパ、東アジア、南アジアとオセアニア、ラテンアメリカ、中東およびアフリカの各地域における市場の歴史的および予測データが提供されます。具体的な国名が挙げられ、各地域における市場の魅力分析も行われ、地域特有の市場動向や消費者行動が理解されます。

競争環境

競争環境セクションでは、2024年の市場シェア分析、市場構造、競争の強度マッピングが含まれ、主要な企業のプロファイルが詳細に説明されています。これには、オーウェンズ・イリノイ社、アーダググループ社、ビドララ社などの企業が含まれ、それぞれの概要、セグメント、財務状況、戦略、最近の開発が網羅されています。企業の競争力や市場での立ち位置を理解するための重要な情報が提供されています。

全体として、このレポートは小売ガラス包装市場の多岐にわたる側面を深く掘り下げており、業界関係者にとって非常に価値のある情報源となっています。市場のトレンド、成長の機会、地域的な違い、競争環境に関する詳細な分析を通じて、読者は戦略的な意思決定を行うための基盤を得ることができます。

*** 本調査レポートに関するお問い合わせ ***

小売ガラス包装は、主に商品を消費者に直接販売する際に使用されるガラス製の容器や包装を指します。このような包装は、食品や飲料、化粧品、薬品など、さまざまな商品の保護や保存に利用されます。ガラスはその透明性、耐久性、そして化学的安定性から、多くの業界で好まれる素材です。特に食品業界では、ガラス包装が商品の鮮度を保つのに非常に効果的であることが広く認識されています。

小売ガラス包装には、瓶、ジャー、ボトル、キャニスターなど、さまざまな形式があります。例えば、飲料用の瓶は、炭酸飲料や果汁、アルコール類の包装に使用されることが一般的です。また、食品用のジャーは、ジャムやピクルス、ソース類の保存に適しており、密閉性が高いため、長期間の保存が可能です。さらに、化粧品業界では、クリームやローションなどの製品を入れるためのガラス容器が多く利用されています。これにより、製品の成分を外部から遮断し、品質を保つことができます。

ガラス包装の使用は、環境への配慮という観点からも注目されています。ガラスはリサイクルが容易であり、再利用が可能なため、持続可能な包装素材として評価されています。また、ガラス包装はプラスチックに比べてバイオアレイションが少ないため、環境への負担を軽減することができます。このような背景から、多くの企業がエコフレンドリーな包装としてガラスを選択する傾向にあります。

さらに、ガラス包装に関連する技術も進化しています。例えば、ガラスの強度を向上させるためのコーティング技術や、軽量化を図るための製造プロセスの改善が行われています。これにより、ガラス包装はより扱いやすく、輸送コストの削減にも寄与しています。また、デジタル印刷技術の発展により、ガラス容器への印刷が容易になり、商品のブランディングやデザインが多様化しています。

小売ガラス包装は、消費者にとって見た目の美しさや高級感を提供するだけでなく、商品の品質を保つための重要な役割を果たしています。これからも、環境に優しい選択肢としてのガラス包装の需要が高まることが予想されます。各業界が持続可能性を重視する中、ガラス包装は今後ますます重要な存在となることでしょう。