樹脂カプセルのグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

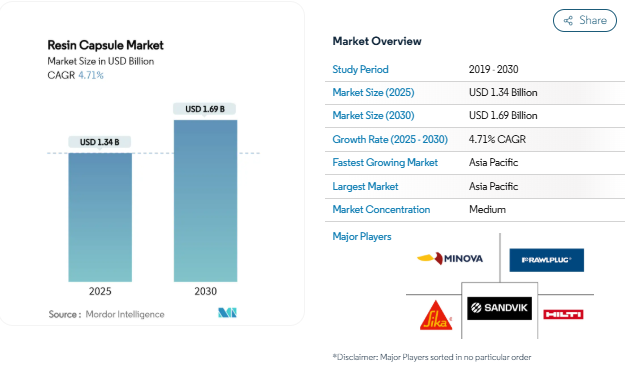

樹脂カプセルの市場規模は2025年に13億4,000万米ドルと推定され、予測期間(2025〜2030年)の年平均成長率(CAGR)は4.71%で、2030年には16億9,000万米ドルに達すると予測されています。機械化された地下採掘の増加、急速な地下鉄トンネル建設、高層ビル改修におけるより厳しいアンカレッジ基準が、樹脂アンカー式ロックボルトやポストインストール鉄筋の採用に引き続き拍車をかけています。手作業よりも大きな動的荷重がかかる自動掘削プラットフォーム、アジアやヨーロッパでの地下鉄網の拡大、耐震設計基準の厳格化などが、膨張式ファスナーよりも応力を均等に分散するケミカルアンカーソリューションの需要を強化しています。環境政策がさらなる成長のテコとなり、高VOCスチレンカプセルから水性またはバイオベースシステムへのシフトが加速しています。大手多国籍企業が製品ポートフォリオと地理的リーチを拡大するために地域プレーヤーを統合しているため、競争上のライバルが激化しています。

機械化された坑内掘削の急増

自動化された石炭、銅、および硬岩事業では、機械的な代替品よりも高いサイクル荷重に耐える樹脂アンカーボルトへの依存度が高まっています。サンドビックのインテリジェントなロングホールリグは、リアルタイムのトルク監視を統合し、ボルトの配置とカプセルの使用を最適化しています[1]「Sandvik Drills Reach New Depths,」 Mining Weekly, miningweekly.com . バッテリー電気ローダーは掘削サイクルをさらに強化し、ケミカルアンカーが均質なボンドラインを通じて対応する瞬間的なルーフ応力を高めます。資本集約的な鉱山がより深い層を狙っているため、エンドユーザーは開発のダウンタイムを最小限に抑える速硬化性樹脂を優先しています。

高層ビルや橋梁の改修におけるより厳しいアンカー基準

後付け鉄筋の設計ガイドでは、多くのエポキシシステムの120年の耐用年数認定を引用して、耐震性と耐風荷重のために接着剤接続を指定するようになりました。更新された橋梁基準では、より大きなコンクリート体積に対する荷重分散が強調され、進行性の引き抜き破壊を緩和するケミカルアンカーが支持されています。米国と欧州連合(EU)の規制当局は、重大な影響を及ぼす改修工事用の拡張ファスナーを制限する受け入れ基準を公表しており、これは樹脂カプセルの需要増に直結します。

アジアとヨーロッパの高速地下鉄トンネル建設

成都の地下鉄6号線の既存シールドトンネル下でのパイプジャッキングは、複雑な荷重環境がプロジェクト仕様者を水で満たされた穴で硬化可能な樹脂カプセルに向かわせることを示しています。GISを利用したアライメント計画により、正確なアンカーレイアウトが可能になり、少ないボルト数でセグメントの安定性を最大化。ヨーロッパの都市トンネルでは、閉鎖空間の作業員を保護するためにスチレンを含まないカプセルの使用が義務付けられることが増えており、水性触媒システムの導入が加速しています。

より細い支柱設計を可能にするデジタル鉱山計画

最新のCAD-GISスイートは、岩盤の変形を忠実にモデル化するため、エンジニアは、より高密度の樹脂アンカー支持グリッドによって安全性を維持しながらピラー幅を縮小することができます。ボルト間隔を狭めることで、前進1メートルあたりのカプセル消費量が増加し、設計の精巧さが材料需要に変換されます。一時的なロボット支援システムは、デジタルプランと連携し、カプセルの一貫性を保つために事前にプログラムされたパターンでボルトを迅速に配置します。

エポキシとポリエステルの原料価格の変動

アジアからアメリカへのエポキシ樹脂輸入に対するアンチダンピング関税は、価格変動を増幅させ、カプセル製造業者のリードタイムを延長しています[2]「Epoxy Resin From Korea, Taiwan and Thailand,」 U.S. International Trade Commission, usitc.gov. 上流の石油化学工場での混乱はポリエステルの供給にも波及し、請負業者は在庫のヘッジやエスカレーション条項の交渉を迫られます。中小規模のアプリケーターは、投入コストが即座に反映されることなく高騰した場合、流動性のひっ迫に直面します。

スチレン系カプセルの厳しいVOC規制

地域の大気質規制では、建築用化学物質の排出上限を段階的に低くしており、多くの州やEU諸国では、高スチレン配合を事実上段階的に廃止しています。これを遵守するためには、エポキシアクリレートまたは純粋なエポキシ化学物質への改良が必要となり、研究開発費が増加します。施工業者は新しい取り扱いプロトコルを採用する必要があり、短期的な普及を抑制する間接的なコストが追加されます。

セグメント分析

触媒の種類別: 水性システムが環境面で優位に

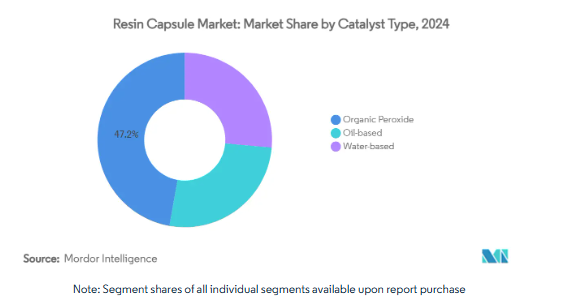

有機過酸化物製品は、硬質岩盤およびインフラ用途での従来の採用により、2024年の売上高の47.18%を維持。しかし水性触媒は、REACH対応と閉鎖空間の安全性義務に後押しされ、年平均成長率4.95%で上昇中。銀とビスマスを活性化したブレンドは、低発熱で硬化サイクルを短縮し、トンネル掘削作業での高い前進率をサポートします。油性タイプは引き続き一般建築に使用されますが、シェアはほとんど変わりません。

すべての製品群における技術革新は、温度窓口の拡大と貯蔵寿命の延長を目指しています。サプライヤーは、カプセルの製造データと施工ログをリンクさせるQRコードによるトレーサビリティを統合し、デジタル品質保証ワークフローに対応。

樹脂の種類別: バイオベースの代替樹脂がポリエステルの優位性に挑戦

ポリエステルは標準的な用途でコスト優位性があるため、2024年の売上は40.44%を維持。しかし、バイオベースのエポキシおよびアクリル系樹脂は、資産所有者が具現化炭素報告を調達に適用しているため、年平均成長率は4.99%となっています。Henkel LOCTITE HB S ECOのような市販の製品は、構造的完全性を維持しながらCO₂排出量を60%削減します。カルダノール由来のビトリマーは、自己修復の利点とリサイクル性を追加し、サーキュラーエコノミーの目標に適合します。

エポキシ樹脂は、供給が不安定なためビニルエステル樹脂やアクリル樹脂との二重調達が推奨されていますが、海洋や地震地帯での長期使用アンカーには依然として不可欠です。樹脂メーカーは、厳しい消防法の対象となるトンネルの用途を拡大するため、難燃性バイオフィラーを試験的に使用しています。

エンドユーザー産業別: トンネリングセグメントが鉱業を抜いて加速

2024年の収益は鉱業が50.29%を占めました。しかし、トンネル掘削と地下鉄鉄道のニッチは、アジアとヨーロッパでの記録的なプロジェクト受注残により、CAGR 5.19%上昇中です。都市ユーティリティ下の複雑なシールド掘削には、水中で硬化し、列車の周期的な振動に対応するカプセルが必要です。

工業建設と石油・ガスは、化学プラントとオフショアジャケット用の耐腐食性配合剤を優先し、引き続き安定した消費者です。2030年まで、地下鉄や橋梁に刺激策を向けるインフラ大国経済は、トンネル掘削用アンカーの需要に傾き続けるでしょう。

地域分析

2024年に45.61%のシェアを占めるアジア太平洋地域は、中国とインドの地下鉱山における大規模なインフラパイプラインと急速な機械化を反映しています。3D地質マッピングの採用により、樹脂の使用量を最適化する精密なアンカーレイアウトが可能に。日本は厳格な品質規定が高価値のエポキシカプセル需要に拍車をかけ、ASEAN諸国は地下鉄や水力発電のトンネル工事で数量が伸びています。

北米は、橋梁の修復と高層ビルの耐震補強が牽引する成熟した樹脂カプセル市場であり、いずれも120年保証の長寿命エポキシシステムが評価されています。アジアからのエポキシ輸入に対するアンチダンピング判決によって国内供給が逼迫し、価格は上昇しましたが、代替樹脂化学物質の研究開発が加速しています。

ヨーロッパでは、改修需要とグリーンケミストリー採用のバランスが取れています。REACH規制により、業者は水性触媒を求めるようになり、サプライヤーの技術革新が活発化。この地域では、歴史的な市街地の地下で機械化されたトンネル工事の割合が高いため、カプセルの数量がさらに増加。

南米と中東・アフリカは、支出サイクルにばらつきがあるものの、大規模な採掘やメガプロジェクトの活動が、性能ベースのアンカー仕様に結びついた国際的な資金調達と一致する場合には、上昇余地があります。現地の施工業者の能力を高めることが、需要を持続させるための必須条件です。

競争環境

樹脂カプセル市場は適度に集中しています。シーカが55億米ドルでMBCC Groupを買収したことで、同社の製品ファミリーは特殊な地下用樹脂へと拡大し、北米とアジアでのプレゼンスが拡大。

ヒルティは、施工のばらつきを抑える数量計算機とスマートディスペンサーを統合したSafeSetシステムの採用を推進。サンドビックは、アンカー検証センサーを掘削サイクルに組み込み、消耗品と装置をバンドルして経常収益を確保。特にインドと中国では、地域メーカーが特注の硬化ウィンドウと低価格帯で差別化。

バイオベースの原料や低発熱触媒を中心に技術提携が進み、大学や新興企業が新規ポリマーを供給。知的財産の障壁は依然として緩やかで、ライセンス契約や共同開発契約が頻繁に結ばれています。

最近の業界動向

- 2024年9月 サンドビックは、スチレンフリー樹脂カプセルや、樹脂カプセルの自動設置のためのARI(自動樹脂注入)システムの更新など、坑内採掘用の新しい地盤支持ソリューションを発表。Fasloc SFスチレンフリー樹脂カプセルは、スチレンを排除することで安全性を高め、性能を向上させ、設置を簡素化して生産性を向上させます。

- 2023年5月 ヒルティは、KH-EZスクリューアンカーとKHC樹脂接着剤カプセルを組み合わせたKwik-Xデュアルアクションアンカーを発売しました。このハイブリッドソリューションは、注入式モルタルよりも最大4倍速い施工を可能にし、大量建設プロジェクトの効率化ニーズに対応。

1. はじめに

- 1.1 前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 機械化された地下採掘の急増

- 4.2.2 高層ビルや橋梁の改修における固定基準の厳格化

- 4.2.3 アジアとヨーロッパにおける急速な地下鉄トンネル建設

- 4.2.4 より細い支柱設計を可能にするデジタル鉱山計画

- 4.2.5 低発熱バイオベース触媒へのシフトによるダウンタイムの削減

- 4.3 市場の阻害要因

- 4.3.1 エポキシ・ポリエステル原料価格の乱高下

- 4.3.2 スチレン系カプセルの厳しいVOC規制

- 4.3.3 熟練した施工業者の不足によるアンカーの不具合

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争ライバルの激しさ

5. 市場規模と成長予測(金額)

- 5.1 触媒種類別

- 5.1.1 有機過酸化物

- 5.1.2 油性

- 5.1.3 水性

- 5.2 樹脂種類別

- 5.2.1 ポリエステル

- 5.2.2 エポキシ

- 5.2.3 アクリル

- 5.2.4 その他の樹脂種類別(ビニルエステル、バイオベースなど)

- 5.3 エンドユーザー産業別

- 5.3.1 鉱業

- 5.3.2 工業製造

- 5.3.3 建設

- 5.3.4 石油・ガス

- 5.3.5 その他のエンドユーザー産業(トンネル掘削、地下鉄など)

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 日本

- 5.4.1.3 インド

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋諸国

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 ノルディック諸国

- 5.4.3.8 その他のヨーロッパ諸国

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米諸国

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東・アフリカ

6. 競争環境

- 6.1 市場集中

- 6.2 戦略的な動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、可能な限り財務、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)

- 6.4.1 Adolf Würth GmbH & Co. KG

- 6.4.2 DEWALT

- 6.4.3 fischer Group of companies

- 6.4.4 Hilti

- 6.4.5 Illinois Tool Works Inc.

- 6.4.6 Koelner Rawlplug IP

- 6.4.7 Minova

- 6.4.8 MKT

- 6.4.9 RSC Ekusasa Mining

- 6.4.10 Sandvik AB

- 6.4.11 Sika AG

- 6.4.12 Thermax Limited

- 6.4.13 Upat

7. 市場機会と将来展望

- 7.1 ホワイトスペースとアンメットニーズの評価

本レポートでお答えする主な質問

2030年までの樹脂カプセル市場規模の予測は?

樹脂カプセルの市場規模は2030年までに16億9000万米ドルに達すると予測されています。

樹脂カプセル市場をシェアと成長率の両方でリードしている地域はどこですか?

2024年の売上高が45.61%でアジア太平洋地域がリードし、2030年までのCAGRは最速の5.06%を記録します。

水性触媒システムが樹脂カプセルで人気を集めている理由は何ですか?

VOC排出量を制限する環境規制と狭い空間での安全要件が、水性触媒の採用を促進し、CAGR 4.95%で成長しています。

最も急速に拡大しているエンドユーザー分野は?

都市地下鉄の拡張により、トンネル掘削と地下鉄鉄道の用途がCAGR 5.19%で最も高い伸びを示しています。

*** 本調査レポートに関するお問い合わせ ***