家庭用電池の世界市場(2025-2030):電池種類別、用途別、販売チャネル別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

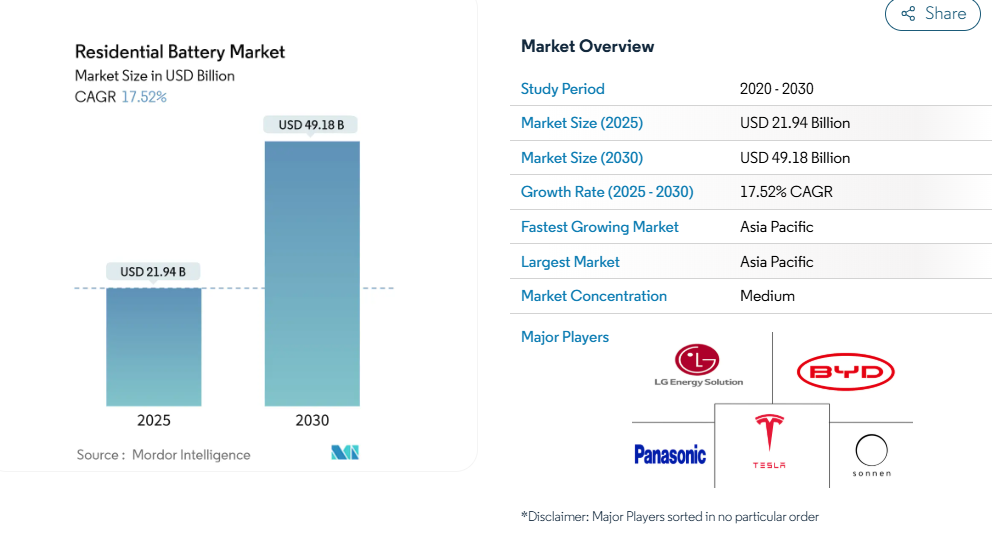

家庭用電池市場規模は2025年に219.4億米ドルと推定され、予測期間中(2025-2030年)の年平均成長率は17.52%で、2030年には491.8億米ドルに達する見込みです。

リチウムイオン電池の2024年の1kWh当たり115米ドルへのコスト圧縮、米国インフレ抑制法の30%税額控除、屋上ソーラー設置率の上昇が、消費者経済を再構築し、普及を加速します。

アジア太平洋地域の積極的な政策インセンティブ、北米の進歩的なネットメータリング改革、ヨーロッパの厳格化するグリッド信頼性要件は、分散型エネルギーインフラの重要な柱として家庭用電池市場を位置づける需要のフライホイールを総体的に強化します。

この分野に参入する自動車用電池メーカーは供給を拡大し、デジタル販売プラットフォームは顧客獲得コストを下げ、アクセスを拡大します。同時に、UL 9540A や IEC 63056 などの安全規格が製品設計の水準を引き上げ、メーカー各社は先進的なバッテリー管理ソフトウェアやより安全な化学物質を統合して勢いを維持する必要に迫られています。

レポートの要点

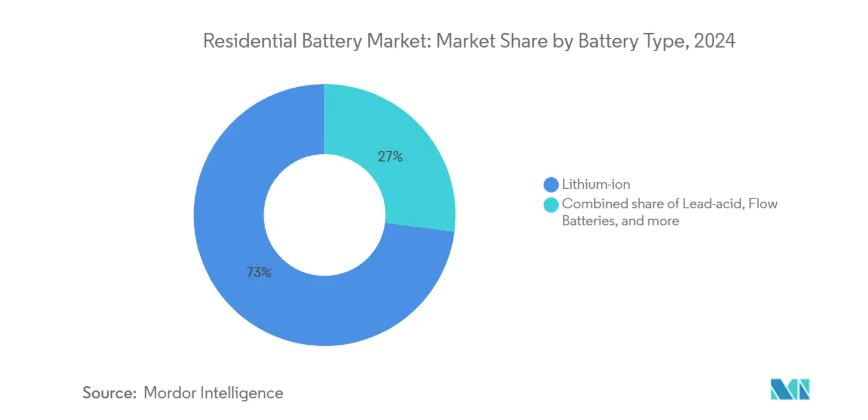

- 電池の種類別では、リチウムイオンが2024年の売上シェア73%でトップ、ナトリウムイオンとニッケル系化学物質は2030年まで年平均成長率19.5%で拡大すると予測。

- 用途別では、自家消費とバックアップが2024年の家庭用電池市場シェアの68%を占め、仮想発電所とグリッドサービスの導入は2030年までCAGR 18.0%で成長すると予測。

- 販売チャネル別では、2024年の家庭用電池市場規模の78%を設置業者と販売業者主導のルートが占め、消費者への直接販売チャネルは2030年までCAGR 18.5%で進展。

- 地域別では、アジア太平洋地域が2024年に家庭用電池市場シェアの53%を占め、2030年までのCAGRは18.95%で拡大する見通し。

- テスラ、CATL、BYD、Enphase Energy、Sonnenは、2024年の導入台数の約70%を占め、テスラだけで家庭用電池市場シェアの45%を獲得。

ドイツとオーストラリアで急増する屋上と太陽光発電のペアリング義務化

ドイツとオーストラリアでは、新しい屋上太陽光発電とバッテリーの組み合わせが義務化され、コスト構造が塗り替えられつつあります。数量が保証されることで、メーカーは生産量を増やすことができ、家庭用バッテリー市場に連鎖する単位当たりのコスト削減を促進します。オーストラリアでは、高い小売価格と州のリベートにより、投資回収期間が2020年の25年から2025年の11年に短縮され、ストレージはオプションのアップグレードから標準的な構成要素になりました。ドイツの政策もこの軌跡を反映しており、バッテリー補助金を太陽光発電の性能保証にリンクさせることで、サイジング基準を標準化し、設置業者のワークフローを簡素化しています。このような措置により、予測可能な需要が創出され、販売業者は長期供給契約を交渉できるようになり、ユーティリティ企業はメーター裏の容量を明確に把握しながら配電網のアップグレードを計画できるようになります。

米国インフレ削減法 バッテリーへのITC30%延長

米国インフレ削減法の30%投資税額控除が独立型バッテリーにも適用され、住宅所有者の投資回収が約3分の1に。2024年には設置が急増し、住宅用と小規模商業用で1,190万kWの容量が稼働し、前年を上回りました(1) 。メーカー各社は、先進製造業クレジットをさらに獲得するため、国内組み立ての生産ラインを再構築し、金融機関は譲渡可能なクレジットをバンドルして、住宅用バッテリー市場を限定的な納税義務のある世帯に開放する仕組みの取引を行っています。サプライヤーはこの政策を活用して複数年の生産量を前売りし、有利な価格でリチウムイオン電池を調達して商品リスクをヘッジします。

カリフォルニア州NEM 3.0、自家消費経済性をさらに鮮明に

カリフォルニア州の第3世代ネットメータリング規則は輸出補償を削減するため、住宅所有者は自家消費を最大化するシステムを設計するようになりました。2024年4月以降、新しい屋上アレイのバッテリー装着率が急上昇し、同州の家庭用バッテリー市場規模は累積10GWhの大台を突破。コミュニティ・チョイス・アグリゲーターは、kWhあたり300米ドルのリベートを通じて効果を増幅し、経済性をさらに蓄電池に傾けています。ユーティリティはピークカット機能から恩恵を受け、配電のアップグレードを遅らせ、卸売市場の変動を抑えることができます。

メーター裏VPPアグリゲーションに報いる日本のFIPスキーム

日本では、固定価格買取制度に代わって、固定価格買取制度が導入されました。仮想発電所に集約された家庭用バッテリーは2023年に3GWhに達し、2030年には14~24GWhに達する勢いであり、日本は柔軟性を収益化するための参考モデルとなっている(2)。この政策は、メーカーに高度な通信プロトコルの組み込みを強制し、アグリゲーターにAIベースのディスパッチを統合するよう促しています。

EU全域で増加する系統連系と許可待ち行列

記録的な太陽光発電の普及により、ヨーロッパ各地の相互接続部門は過負荷状態にあります。許可待ちが数週間から数カ月に及び、設置業者の収益計上が遅れ、家庭用バッテリー市場も低迷。スペインの補助金主導のブームは、この負担を浮き彫りにしています。配電系統運用者は現在、申請の優先順位を決定し、小規模な家庭用発電所を延期する一方で、ユーティリティ・スケールの発電所を優先しています。欧州議会は、原材料費の高騰と供給セキュリティのリスクが待ち行列の問題を深刻化させていると指摘し、イノベーターは1つの相互接続契約の下で複数の世帯を満足させるコミュニティ・バッテリーを開拓するよう促しています。

屋内設置における火災安全規格の厳格化(UL 9540A、IEC 63056)

UL 9540A などの新しい試験ではセルレベルの熱暴走抑制が要求され、設計の複雑さが増し、認証と防火機能のために設置ごとに 150~250 米ドルが追加されます。2024年8月発効のEU電池規制は、製造番号追跡と危険物質制限を導入し、サプライチェーン監査を強制。小規模なサプライヤーは必要なエンジニアリングの資金繰りに苦労しており、家庭用電池市場は、コンプライアンス・コストをより多くの生産量に分散できる企業を中心に、より高い統合へと向かっています。同時に、水性ナトリウムイオンやバナジウムフローなど、本質的に燃焼性の低い化学物質が戦略的な可視性を獲得しています。

セグメント分析

電池の種類別: ナトリウムイオンがリチウムの優位性に挑戦

リチウムイオンは、成熟したサプライチェーンと優れたエネルギー密度により、2024年の家庭用電池市場の73%を占めています。リチウムイオン製品の家庭用電池市場規模は、1kWhあたり139米ドル以下のセル価格に支えられ、2025年には130億米ドルを超えます。しかし、炭酸リチウムの価格変動にサプライチェーンがさらされているため、政策立案者は化学物質の多様化を進めています。ナトリウムイオン電池メーカーは、豊富な原料を活用して、2030年までに年間40GWhの生産能力を計画しています。

最も急成長している化学物質であるナトリウムイオンとニッケル系は、年平均成長率19.5%を記録し、価格に敏感な市場におけるリチウムのシェアを侵食すると予想されています。鉛蓄電池は、主に新興経済国において、初期費用が効率に勝る需要のポケットを保持しています。フロー電池はニッチながら、サイクル寿命の延長と高い周囲温度への耐性を優先する家庭にアピール。競争上の位置づけは、一律のエネルギー密度から用途別の最適化へと移行しており、この移行は家庭用電池市場を拡大し、複数の化学物質の共存を可能にします。

アプリケーション別 VPPの統合が新たな収益源を開拓

停電時の回復力を求める家庭のために、自家消費とバックアップが2024年の設置台数の約68%を占めました。この分野の家庭用電池市場規模は2025年に140億ドルに達します。しかし、グリッドサービスの収益積み上げが加速しています。VPPプログラムは、家庭の所有者に集約された容量に対する支払いを行い、遊休蓄電池を月収を得る資産に変えます。PG&Eが2025年3月に開始したVPPは、何千ものシステムを登録し、発送電の信頼性を証明するとともに、全国で同様のプログラムが開始されるきっかけとなりました(3)。

仮想発電所への参加は年率18.0%で増加すると予測されており、購入希望者のコスト格差を縮小し、ユーティリティ企業にピーク負荷予測のシフトを促しています。オフグリッドおよび農村部の電化は、量はまだ少ないものの、信頼性の低い送電網を持つ地域にとっては重要です。セグメンテーションは、政策と市場設計が価値創造の経路を直接形成し、家庭用電池市場を純粋な自立の物語を超えて拡大することを示しています。

販売チャネル別: デジタルプラットフォームが従来型の流通を破壊

複雑な許認可と屋上-PVバンドルにより、設置者中心の流通が2024年の出荷量の78%を占めます。設置業者のネットワークを経由する家庭用バッテリー市場規模は、2025年に170億米ドルに達します。しかし、プラグアンドプレイ・ユニットや透明性の高いオンライン価格の台頭により、この優位性は失われつつあります。メーカーが支援することの多い消費者向け直販プラットフォームは、電子商取引への親近感と遠隔試運転技術を背景に、年平均成長率18.5%で成長しています。

異常気象の後に検索数が急増するのは、緊急性が高いときに消費者がいかに仲介業者を介さないかを示しています。2,000米ドル以下の初期費用で大型バッテリーをリースするような資金調達の革新は、購入しやすい価格を変え、投資回収の不安を軽減します。設置業者は現在、システムの最適化やVPP加入といった付加価値サービスを重視し、利幅を確保しています。その結果、家庭用バッテリー市場はマルチチャネルのエコシステムにより、一点集中型の混乱に強くなり、地理的な範囲も拡大します。

地域分析

2024年の家庭用バッテリー市場はアジア太平洋地域が53%のシェアを占め、CAGR 18.95%で最速の地域拡大を維持。中国を中心とする製造業のスケールメリットが価格を引き下げ、日本の固定価格買取制度と韓国のREC倍率がグリッドサービス参加による収益を保証。同地域では、2023年までに日本だけで3GWhのビハインド・ザ・メーター・バッテリーが記録され、韓国の政策ロードマップは2036年までに累積24.5GWの蓄電を目標としています。各国政府は安全認可を迅速に進め、迅速な製品発売を可能にし、重要鉱物の現地サプライチェーンを強化しています。

北米は第2位。北米の家庭用電池市場は、インフレ抑制法の手厚い控除と気候変動に関連する停電リスクの高まりによって活性化しています。米国では2024年に1,190万kWの家庭用・小規模商業用蓄電池が追加され、初めて揚水発電を追い抜きました。カリフォルニア州のNEM3.0ルールは一夜にして設計の経済性を変え、バージニア州やテキサス州は卸売市場への参加に対して住宅所有者に支払うVPPインセンティブを試験的に導入しています。家庭用電池生産への補助金は、成長する家庭用電池市場に無関税で参入しようとする世界的メーカーを惹きつけています。

ヨーロッパでは、強力な脱炭素化目標と進化する規制が組み合わされています。ドイツは地域別設置数でトップ、スペインは相互接続の行列にもかかわらず補助金制度で急成長。EU電池規制は、2027年からの電池パスポートを含む循環経済要件を強化し、リサイクル可能な設計を形成。英国エネルギー法2023は、国内サプライチェーン育成のために20億英ポンドを拠出し、英国諸島の家庭用電池市場規模を拡大します。それにもかかわらず、系統連系の遅れと原材料費の高騰が、当面の普及を抑制し、個々の連系を回避したコミュニティ規模の蓄電池の実験を促しています。

競争環境

家庭用電池市場は適度に集中していますが、競争は激化しています。テスラは、ハードウェアとソフトウェアの統合エコシステムとブランドの信頼に支えられ、2024年の出荷台数シェア45%で首位。CATLとBYDは、自動車用スケールを家庭用ストレージに拡大し、ハイサイクルLFPパックを提供しながら価格を引き下げました。Enphase Energyは、マイクロインバータの設置ベースを活用してモジュール式バッテリーをアップセルし、先進製造クレジットを活用して米国での生産を現地化。Sonnenはプレミアム・サービス・バンドルと早期VPP参加で差別化。

産業統合が拡大。パックの価格下落時に利幅を確保するため、セル、電子機器、エネルギー管理アルゴリズムへの確実なアクセスを求める企業。EUのバッテリーパスポート制度が近づくにつれ、サステナビリティ別認証が重要性を増しています。企業は、ライフサイクル排出量を抑制し、再生重要鉱物を確保するため、リサイクル・パートナーシップに投資。

技術ロードマップは多様化: テスラとパナソニックは、宇宙空間という制約のある市場向けに高ニッケル化学物質に磨きをかけ、CATLはコスト重視の地域向けにナトリウムイオンを試験的に導入。フロー電池のスペシャリストは、熱暴走のリスクでリチウムが敬遠される暑い地域の顧客を開拓しています。戦略的なポートフォリオの幅は、コモディティの変動や規制の変化に対するヘッジとなり、家庭用電池市場における競争ヒエラルキーを強化します。

最近の産業動向

- 2025年5月 SonnenはAbandance Energyと提携し、顧客負担のないテキサス州の家庭用VPPを展開。

- 2024年12月:Invinity Energy Systemsがスペインで最初のENDURIUM電池を導入し、24%のコスト削減を報告。

- 2024年8月 リライアンス産業が2026年までにLFPとナトリウムイオン電池を量産する計画を発表。

- 2024年1月 AESインディアナ、パイク郡で200MW、800MWhの独立型電池の認可を取得。

家庭用蓄電池産業レポート目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場牽引要因

4.2.1 ドイツとオーストラリアにおける屋上太陽光発電のペアリング義務化の急増

4.2.2 IRA税額控除が北米市場の変革を促進

4.2.3 カリフォルニアのNEM 3.0による自家消費経済の先鋭化

4.2.4 メーター裏VPPアグリゲーションに報いる日本のFIPスキーム

4.2.5 家庭用ESSに対する韓国のREC乗数

4.2.6 15 kWh未満のパックでリチウムイオンの$/kWhコストが250ドルを下回る劇的な低下

4.3 市場の阻害要因

4.3.1 欧州の普及目標を脅かす送電網接続のボトルネック

4.3.2 安全基準の進化によるコンプライアンス・コストと複雑性の増大

4.3.3 2027年まで利用可能な二次電池は限定的

4.3.4 リチウムイオンのサプライチェーンは重要鉱物の価格変動にさらされやすい

4.4 サプライチェーン分析

4.5 規制上の見通し

4.6 技術的展望

4.7 ポーターの5つの力

4.7.1 サプライヤーの交渉力

4.7.2 消費者の交渉力

4.7.3 新規参入者の脅威

4.7.4 代替品の脅威

4.7.5 競争ライバルの激しさ

5. 市場規模と成長予測

5.1 電池種類別

5.1.1 リチウムイオン(LFP、NMC)

5.1.2 鉛蓄電池(AGM、GEL)

5.1.3 フロー電池(バナジウム、亜鉛-Br)

5.1.4 ナトリウムイオン、ニッケル系

5.2 用途別

5.2.1 自家消費とバックアップ

5.2.2 仮想発電所/グリッドサービス

5.2.3 オフグリッド/農村電化

5.3 販売チャネル別

5.3.1 消費者直販(Eコマース/OEM)

5.3.2 インストーラー/ディストリビューター主導型

5.4 地域別

5.4.1 南米アメリカ

5.4.1.1 米国

5.4.1.2 カナダ

5.4.1.3 メキシコ

5.4.2 ヨーロッパ

5.4.2.1 イギリス

5.4.2.2 ドイツ

5.4.2.3 フランス

5.4.2.4 スペイン

5.4.2.5 北欧諸国

5.4.2.6 ロシア

5.4.2.7 その他のヨーロッパ諸国

5.4.3 アジア太平洋

5.4.3.1 中国

5.4.3.2 インド

5.4.3.3 日本

5.4.3.4 韓国

5.4.3.5 ASEAN諸国

5.4.3.6 その他のアジア太平洋諸国

5.4.4 南米アメリカ

5.4.4.1 ブラジル

5.4.4.2 アルゼンチン

5.4.4.3 コロンビア

5.4.4.4 その他の南米アメリカ

5.4.5 中東・アフリカ

5.4.5.1 アラブ首長国連邦

5.4.5.2 サウジアラビア

5.4.5.3 エジプト

5.4.5.4 南アフリカ

5.4.5.5 その他の中東・アフリカ地域

6. 競争環境

6.1 市場集中度

6.2 戦略的な動き(M&A、パートナーシップ、PPA)

6.3 市場シェア分析(主要企業の市場ランク/シェア)6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、製品・サービス、最近の動向など)

6.4.1 Tesla Inc.

6.4.2 LG Energy Solution Ltd

6.4.3 Panasonic Holdings Corp.

6.4.4 Samsung SDI Co. Ltd

6.4.5 BYD Co. Ltd

6.4.6 Sonnen GmbH

6.4.7 SENEC GmbH

6.4.8 Enphase Energy Inc.

6.4.9 SolarEdge Technologies Inc.

6.4.10 Generac Power Systems Inc.

6.4.11 Pylon Technologies Co. Ltd

6.4.12 Eguana Technologies Inc.

6.4.13 Alpha-ESS Co. Ltd

6.4.14 Delta Electronics Inc.

6.4.15 VARTA AG

6.4.16 Huawei Digital Power Tech Co. Ltd

6.4.17 FIMER SpA

6.4.18 Amara Raja Batteries Ltd

6.4.19 Siemens AG

6.4.20 Eaton Corporation plc

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***