再生可能エネルギーの世界市場(2025-2030):技術別、エンドユーザー別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

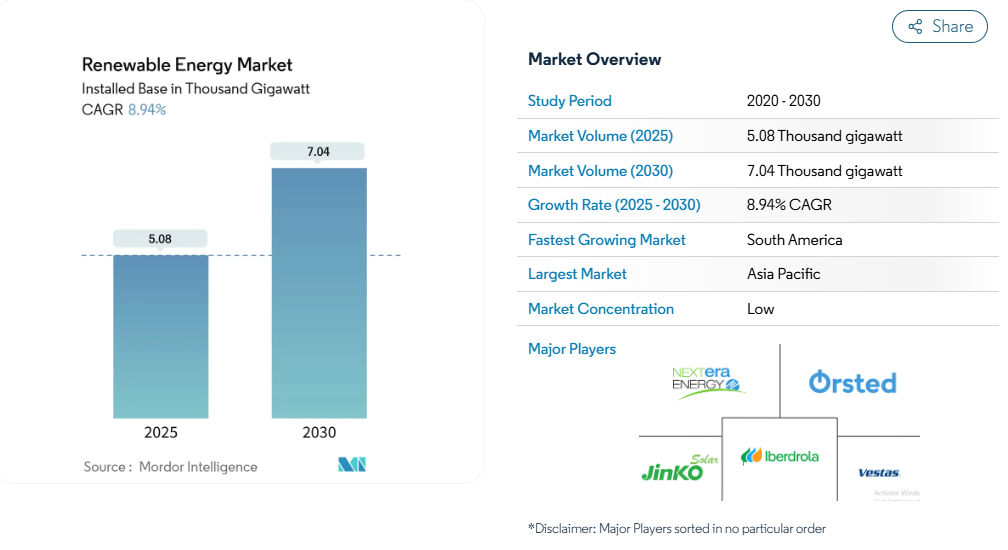

再生可能エネルギー市場規模は、2025年の5.08万ギガワットから2030年には7.04万ギガワットまで、予測期間(2025-2030年)の年平均成長率(CAGR)8.94%で拡大する見通しです。

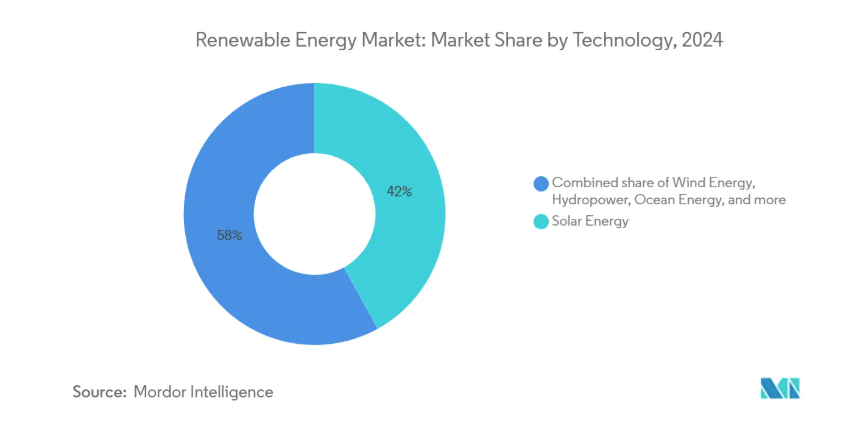

技術コストの急激な低下、政府の支援政策、企業需要の高まりが、この拡大を支えています。2024年の再生可能エネルギー市場は太陽光発電が容量の42%を占めてリードし、2030年までの年平均成長率は13%と予測されています。

ユーティリティ・スケールのプロジェクトが成長の基幹であることに変わりはありませんが、企業が不安定な化石燃料価格をヘッジし、持続可能性目標を強化するにつれて、商業・産業(C&I)設備が勢いを増しています。地域別ではアジア太平洋地域が最大のシェアを占めていますが、投資促進改革と豊富な風力・太陽光資源を背景に、南米が最も急速に成長しています。

レポートの主なポイント

- 技術別では、2024年に太陽光が再生可能エネルギー市場シェアの42%を獲得、洋上風力は2030年まで年平均成長率13%で拡大予測。

- 最終用途別では、ユーティリティが2024年の再生可能エネルギー市場規模の65%を占め、C&I設備は2030年まで年平均成長率10%で拡大。

- 地域別では、アジア太平洋地域が2024年に再生可能エネルギー市場シェアの55%を占め、南米アメリカは2025年から2030年にかけて年平均成長率16%で推移すると予測。

企業の電力購入契約が北米とヨーロッパのユーティリティ規模構築を加速

企業向け電力購入契約(CPPA)は、ハイテク企業や製造業がAI、クラウド、重工業業務のためにクリーンな電力を確保する上で、今や再生可能エネルギー調達の中心的存在となっています。例えば、ENGIEが2024年に締結した4.3GWをカバーする85件のCPPAは、136TWhの供給に相当します。企業の自主的なオフテイク契約は、すでにアメリカの新規ユーティリティ・スケール・プロジェクトの約半分をサポートしており、開発者に銀行収益と資本コストの削減を提供しています。柔軟性の高い「バーチャル」PPAは、買い手が物理的な引き渡しを受けることなく価格リスクをヘッジすることを可能にしますが、グリッド料金の上昇や複雑な契約は依然として中小企業の足かせとなっています。

ハイパースケールのデータセンター需要が北欧とアイルランドの太陽光・風力調達を後押し

データセンターの電力需要は、2024年の415TWhから2030年には945TWhに達すると予測されています。事業者は、涼しい気候と豊富な自然エネルギーを求めて北欧とアイルランドに引き寄せられます。マイクロソフトは2024年5月、アイルランドのレナレア風力発電所から30メガワットの風力発電を追加する長期CPPAに調印しました。ワークロードシフトにより、データセンターは余剰風力を吸収する柔軟な負荷として機能し、抑制を減らし、再生可能エネルギー市場の統合能力を高めます[1]。

中東アフリカとオーストラリアで容量増を推進するグリーン水素ギガワット・パイプライン

中東アフリカだけで242GWのグリーン水素プロジェクトが発表されており、2030年までに96GWの再生可能エネルギー専用設備が必要になる可能性があります。オーストラリアのHunter Hydrogen Infrastructure Masterplanは、太陽光発電と風力発電を促進し、主要な水素ハブを構築することを目的としています。主なハードルとしては、高い製造コストと資金調達の遅れが挙げられますが、政策的インセンティブと電解槽価格の下落により、その差は縮まりつつあります。

EUの「REPowerEU」高速許認可により、南ヨーロッパでの陸上風力発電のリードタイムが短縮(12カ月未満

再生可能エネルギー指令の改正により、プロジェクトの審査は2年、「加速地域」では1年が上限[2]スペインの電子ワンストップ・ショップは、送電網の制限にもかかわらず、国内の再生可能エネルギー容量を倍増させました。人手不足と空間計画上の矛盾は残るものの、合理化された許認可がボトルネックを緩和し、再生可能エネルギー市場を支援。

ERCOT(アメリカ)と内モンゴル(中国)における送電網の混雑と抑制リスク

ERCOTにおける太陽光と風力の抑制は2024年に29%増加し340万MWhに。テキサス州西部の資源とまばらな送電がボトルネックとなっており、同様の制約が再生可能エネルギー市場を減速させている中国の内モンゴルを反映しています。蓄電池や送電網増強装置は実行可能な解決策ですが、導入が容量追加より遅れているため、開発業者の収益が悪化し、将来のプロジェクトが抑止されています。

使用済みブレード廃棄物規制がドイツとフランスでコスト上昇

ドイツでは複合タービンブレードの埋め立てが禁止され、フランスでは規制案が提案されています。2050年までに世界のブレード廃棄量は4,000万トンを超える可能性があります。機械的リサイクルは低価値の充填材を生み出し、高度熱分解は依然として高価であるため、再生可能エネルギー市場全体の風力発電事業者のライフサイクルコストを引き上げています。

セグメント分析

技術別: 太陽エネルギーが引き続き成長エンジン

2024年の発電容量は太陽光が42%を占め、2030年までの年平均成長率は13%。ペロブスカイト・シリコン・タンデム・セルが31.6%の実験室効率を達成したことで、太陽光発電設備の再生可能エネルギー市場規模は2030年までに80%拡大すると予測されています[3]。しかし、モジュールの供給過剰は生産者の利幅を圧迫しており、中国からの輸入品への依存度を下げるために、アメリカやヨーロッパでの国内生産への多角化を促しています。

中国の砂漠地帯の太陽光発電基地やインドのウルトラメガ・パークなどの大規模な設備は、従来型電力と同等のコストを実現する規模の経済を示しています。家庭用屋根への導入も、第三者所有や仮想ネットメータリングによって改善され、家庭の初期費用を軽減しています。このような傾向は、再生可能エネルギー市場容量の主要な貢献者としての太陽光発電の役割を確固たるものにしています。

技術別 戦略的役割を強化する風力エネルギー

陸上風力と洋上風力は、再生可能エネルギー市場に多様性をもたらし、毎年約8%の成長率を示しています。洋上風力タービンの定格出力は現在18MWを超え、基礎あたりのエネルギー獲得量は増加。しかし、インフレとサプライチェーンのストレスにより、コストは入札水準を上回り、電力購入契約の再交渉、場合によっては解約を余儀なくされています。洋上風力発電の再生可能エネルギー市場規模は、2025年までに倍増すると予測されていますが、事業者は資本配分のリスクを軽減するため、より予測しやすい政策を求めています。

ヨーロッパにおける使用済みブレードのリサイクル義務や、インドにおけるローカルコンテンツ規制は、サプライチェーンが遅れれば政策がいかにコストを膨らませるかを示しています。低コストのアジア製タービンとの競争により、欧米メーカーは市場での存在感を維持するため、サービス契約、デジタル最適化、モジュール設計に力を入れるようになっています。

用途別:ユーティリティ部門が規模の優位性を維持

ユーティリティ・プロジェクトは、規模の経済と州による調達目標により、2024年には容量の65%を占めるようになります。インドの競争入札では、2024年に12GWの太陽光発電が記録的な安値で落札され、コスト・リーダーシップが確立。しかし、普及率が高ければ高いほど、送電網の柔軟性が試されます。アメリカでは約1TWの太陽光発電+蓄電池が相互接続の順番待ちで立ち往生しており、送電の遅れがいかに再生可能エネルギー市場の成長を制限しているかを示しています。

C&I分野は、企業が長期的なエネルギーコストをヘッジし、サプライチェーンを脱炭素化するにつれて、年平均成長率10%で成長しています。トヨタ紡織アメリカのアメリカ工場では5.7MWのアレイが稼働しており、オンサイト発電の魅力が高まっています。フレキシブルなクリーンエネルギー料金体系とオフバランス・ファイナンスが、製造業やロジスティクスでの採用を支えています。

用途別: 家庭用導入は顧客の経済性次第

ネットメータリング改革と金利上昇により、アメリカの家庭用太陽光発電の導入は2024年に26%減少しますが、サードパーティ・リースが回復に拍車をかけています。屋根上太陽光発電に蓄電池や電気自動車充電をバンドルすることで、金額とグリッド回復力を高め、住宅所有者を再生可能エネルギー市場に引き戻します。デジタル・モニタリングとスマート・インバータは、発電ピーク時の双方向電力フローを管理するネットワークに役立ちます。

地域分析

アジア太平洋地域は、再生可能エネルギー市場容量の55%を占め、2024年の世界新規増設の64%を占める中国がリードしています[4]。インドの再生可能エネルギー市場規模は、インセンティブ制度により2030年までに4倍の62GWに拡大する一方、東南アジア諸国は蓄電と送電網の制約に取り組んでいます。海外からの直接投資は2024年に580億米ドルを突破し、政策のばらつきにもかかわらず投資家の信頼を裏付けます。

南米アメリカが年平均成長率16%で最速の成長。ブラジルは2024年に太陽光発電と風力発電の増設を記録しましたが、送電料金の上昇と許認可の遅れが投資家の意欲を削いでいます。チリとコロンビアも、スポット市場の流動性の高まりに助けられ、商用の太陽光発電プロジェクトを拡大中。

南米アメリカは、インフレ抑制法におけるアメリカの税額控除の恩恵を受けています。太陽光発電容量は2025年までに35%増加する見込みですが、送電網の混雑がプロジェクトの稼働を遅らせています。テキサス州や中西部では、データセンターのニーズと豊富な風力・太陽光資源を合致させるため、企業向けPPAが調達の主流に。

ヨーロッパは REPowerEU を通して、2030 年までに 1200 万 kW の自然エネルギーを目標としています。スペインは送電網のボトルネックにもかかわらず再生可能エネルギー容量を倍増させ、イタリアは柔軟性に報いる容量市場改革を試験的に実施しています。欧州の風力発電部門では、低コストの中国メーカーとのサプライチェーン競争が課題となっていますが、許認可ルールの見直しによりリードタイムは短縮されています。

中東アフリカでは安価な太陽熱を利用したグリーン水素を開発。サウジアラビアは2024年の入札で、200万kWのアル・サダウィ・プロジェクトを含む370万kWの太陽光発電を候補に挙げました。エジプトのBenban複合施設とUAEのAl Dhafraプラントは、国内送電網と将来の水素輸出ハブに供給する大規模な建設を示しています。

競争環境

再生可能エネルギー市場の集中度はセグメントによって異なります。太陽光発電のサプライチェーンでは中国企業が80~95%を占め、モジュール価格を記録的な安値に押し上げ、他の生産者を圧迫しています。風力タービンの競争は激化しており、欧州のOEMは低コストのアジアのライバルに対抗するために再編を進めています。統合、戦略的パートナーシップ、サービス主導の収益源が新たな対応策となっています。

エネルギー転換期のM&Aは2024年に4970億米ドルに達し、世界の取引金額の13.4%を占め、統合ポートフォリオへのシフトを示唆。RWEとMetaの長期供給契約や、UbiQDによるBlueDot Photonicsの買収は、技術と発電資産を整合させる動きを示しています。バッテリー蓄電システム(BESS)は、2030年までに170GWを超えると予測されており、周波数調整と容量支払いを含むスタック収益モデルのロックを解除します。

イノベーションは依然として重要な差別化要因です。AIを活用した予測ツールはインバランスペナルティを削減し、モジュール式水素電解槽スキッドは設置時間を短縮します。ネバダ州にある500MWのValmy Grassroot施設のような大規模な太陽光+蓄電のハイブリッド・プロジェクトは、統合された設計がいかに複数の収益の流れを獲得し、系統の信頼性を強化するかを示しています。

最近の産業動向

- 2025年5月 2025年5月:REplaceは、再生可能プロジェクト開発を加速するAIサイト選択プラットフォーム向けに210万米ドルを調達。

- 2025年5月 トヨタ紡織アメリカ、ケンタッキー工場で5.7MWの太陽光発電を開始

- 2025年2月 オーストラリアでハンター水素インフラ・マスタープランがスタート。

- 2025年1月 ネバダ州で12億ドルのヴァルミー・グラスルート太陽光発電+蓄電プロジェクトが発表。

再生可能エネルギー産業レポート目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 再生可能エネルギーミックス、2024年

4.3 市場促進要因

4.3.1 北米とヨーロッパでユーティリティ規模の建設を加速する企業の電力購入契約

4.3.2 ハイパースケールのデータセンター需要が北欧とアイルランドの太陽風力調達を促進

4.3.3 グリーン水素のギガワットパイプラインが中東アフリカとオーストラリアの容量増加を促進

4.3.4 EUの「REPowerEU」高速許可制度が南ヨーロッパの陸上風力発電のリードタイムを短縮(12ヶ月未満

4.4 市場の阻害要因

4.4.1 ERCOT(アメリカ)と内モンゴル(中国)における送電網の輻輳と停止リスク

4.4.2 ドイツとフランスにおける使用済み刃物廃棄物規制によるコスト上昇

4.4.3 長時間貯蔵の不足が東南アジアのVRE普及を減速

4.4.4 インドとブラジルで洋上風力発電の設備投資を加速させるローカルコンテンツ義務化

4.5 サプライチェーン分析

4.6 規制の見通し

4.7 技術的展望

4.8 最近の動向と開発

4.9 ポーターの5つの力

4.9.1 サプライヤーの交渉力

4.9.2 消費者の交渉力

4.9.3 新規参入者の脅威

4.9.4 代替製品・サービスの脅威

4.9.5 競争ライバルの激しさ

5. 市場規模と成長予測

5.1 技術別

5.1.1 太陽エネルギー(PVとCSP)

5.1.2 風力エネルギー(陸上、洋上)

5.1.3 水力発電(小型、大型、PSH)

5.1.4 バイオエネルギー

5.1.5 地熱

5.1.6 海洋エネルギー(潮汐・波浪)

5.2 エンドユーザー別

5.2.1 ユーティリティ

5.2.2 商業および産業

5.2.3 家庭用

5.3 地域別

5.3.1 南米アメリカ

5.3.1.1 米国

5.3.1.2 カナダ

5.3.1.3 メキシコ

5.3.2 ヨーロッパ

5.3.2.1 イギリス

5.3.2.2 ドイツ

5.3.2.3 フランス

5.3.2.4 スペイン

5.3.2.5 北欧諸国

5.3.2.6 ロシア

5.3.2.7 その他のヨーロッパ諸国

5.3.3 アジア太平洋

5.3.3.1 中国

5.3.3.2 インド

5.3.3.3 日本

5.3.3.4 韓国

5.3.3.5 マレーシア

5.3.3.6 タイ

5.3.3.7 インドネシア

5.3.3.8 ベトナム

5.3.3.9 オーストラリア

5.3.3.10 その他のアジア太平洋地域

5.3.4 南米アメリカ

5.3.4.1 ブラジル

5.3.4.2 アルゼンチン

5.3.4.3 コロンビア

5.3.4.4 その他の南米アメリカ

5.3.5 中東・アフリカ

5.3.5.1 アラブ首長国連邦

5.3.5.2 サウジアラビア

5.3.5.3 南アフリカ

5.3.5.4 エジプト

5.3.5.5 その他の中東・アフリカ地域

6. 競争環境

6.1 市場集中度

6.2 戦略的な動き(M&A、JV、資金調達、PPA)

6.3 市場シェア分析(主要企業の市場ランク/シェア)

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務、戦略情報、製品・サービス、最近の動向を含む)

6.4.2.1 First Solar, Inc.

6.4.2.2 Vestas Wind Systems A/S

6.4.2.3 Siemens Gamesa Renewable Energy S.A.

6.4.2.4 GE Vernova (General Electric)

6.4.2.5 JinkoSolar Holding Co. Ltd.

6.4.2.6 Canadian Solar Inc.

6.4.2.7 Longi Green Energy Technology Co., Ltd.

6.4.2.8 Goldwind Science & Technology Co., Ltd.

6.4.2.9 Trina Solar Co., Ltd.

6.4.2.10 Enphase Energy, Inc.

6.4.2.11 Sungrow Power Supply Co., Ltd.

6.4.2.12 Mitsubishi Power, Ltd.

6.4.2.13 Nordex SE

6.4.2.14 MHI Vestas Offshore Wind A/S

6.4.2.15 Shanghai Electric Group Co., Ltd.

6.4.2.16 Hitachi Energy Ltd.

6.4.2.17 ABB Ltd.

6.4.2.18 Climeon AB

6.4.2.19 Pelamis Wave Power Ltd. (in Administration)

6.4.2.20 Ocean Power Technologies, Inc.

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***