再生可能型航空燃料の世界市場(2025-2030):技術別、用途別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

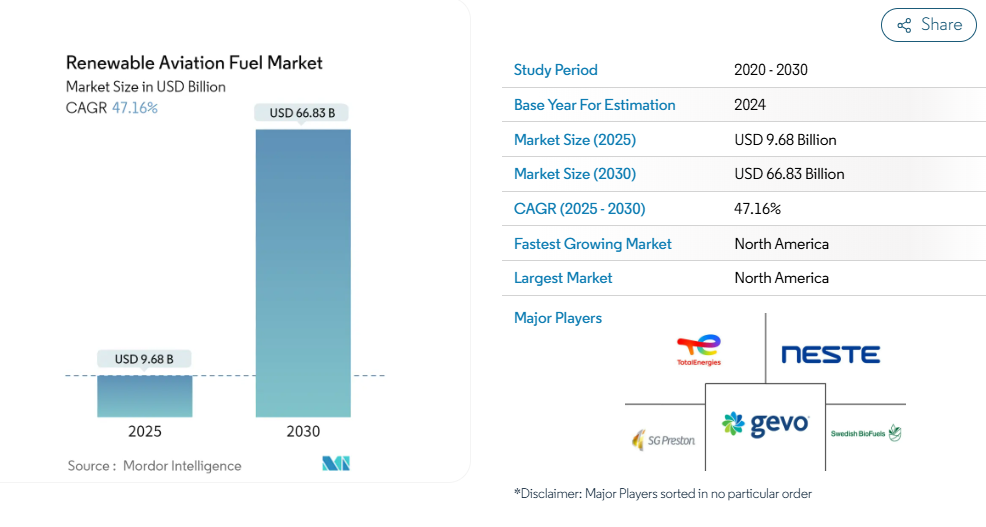

再生可能型航空燃料の市場規模は2025年に96.8億米ドルと推定され、予測期間(2025-2030年)の年平均成長率は47.16%で、2030年には668.3億米ドルに達する見込みです。市場は2020年のCOVID-19によってマイナスの影響を受けました。

現在、市場はパンデミック以前のレベルに達しています。

長期的には、温室効果ガス排出に関する政府規制の強化、再生可能航空燃料の生産と消費の奨励といった要因が、予測期間中の再生可能航空燃料市場を牽引すると考えられます。

一方、再生可能航空燃料のコストが高いことが、再生可能航空燃料市場の成長を抑制すると予想されています。

- とはいえ、東南アジアのような新興地域からの需要の増加は、予測期間中に再生可能航空燃料市場に有利な機会を創出することが期待されています。

- 予測期間中、北米が再生可能航空燃料市場を支配する可能性が高く、需要の大半は米国やカナダなどの国々からもたらされます。

再生可能航空燃料市場の動向

加水分解エステル・脂肪酸(HEFA)技術が市場を支配

- 一般に水素化植物油(HVO)または水素化再生可能ジェット(HRJ)として知られる水素化エステル・脂肪酸(HEFA)は、動物油または植物油(トリグリセリド)を水素化処理して作られる炭化水素航空燃料の種類です。

- 2011年、加水分解エステル・脂肪酸(HEFA)技術は、米国材料試験協会(ASTM)からバイオジェット燃料製造の認定を受けました。HEFAは再生可能燃料製造のために油脂などの油脂化学原料を使用します。

- 市販されているバイオジェット燃料の大部分はHEFAバイオジェットによるもので、世界各地に商業規模のバイオジェット燃料製造施設があります。しかし、再生可能ディーゼル(HEFA-diesel)もこのプロセスで製造され、より大きな市場範囲とより高い販売価格を持っています。そのため、生産者はHEFAジェットではなくHEFAディーゼルに注目しています。

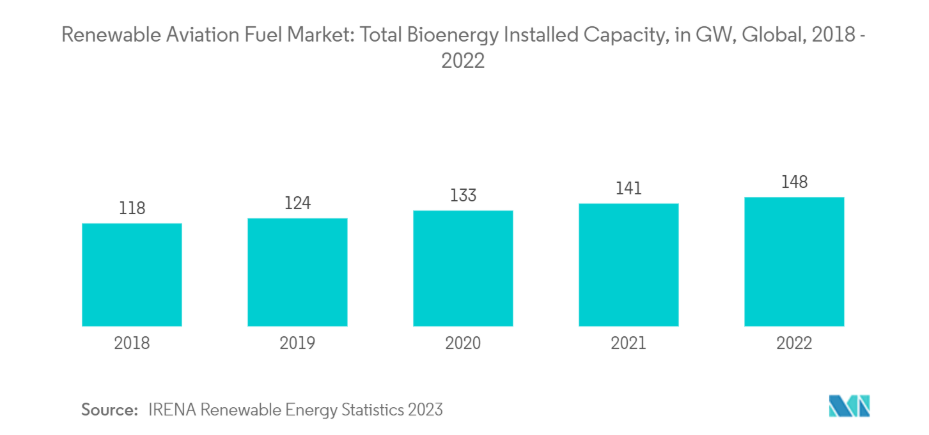

- さらに、動物油や植物油から作られる炭化水素航空燃料は、バイオエネルギーに属します。国際再生可能エネルギー機関(International Renewable Energy Agency)によると、2022年の世界のバイオエネルギー容量は148GWで、その環境に優しい性質から成長が見込まれています。

- 2022年1月、ジョンソン・マッセイは、回収した二酸化炭素(CO2)とグリーン水素をFT技術を用いて持続可能な航空燃料(SAF)に変換する革新的な技術、HyCOgenTMを発表しました。再生可能な航空燃料分野におけるこのような技術開発は、予測期間中にFT技術の需要を増加させるでしょう。

- さらに、2021年12月、英国運輸省は、チェシャー州に新設される施設の詳細エンジニアリング設計に取り組むとみられるアドバンスト・バイオ燃料ソリューションズ(ABSL)に対し、1,500万英ポンドの支援を発表しました。この工場では、ガス化とフィッシャー・トロプシュ(FT)技術により、年間13万3,000トンと推定される廃棄物を、航空燃料にアップグレード可能なバイオ原油に転換する予定。このように、今後の持続可能な航空燃料プロジェクトへのこのような投資は、予測期間中にFT技術の需要を増加させるでしょう。

- しかし、HEFAバイオジェット燃料は化石由来のジェット燃料よりもコストが高く、HEFAの潜在的な原料もコストが高い。航空部門を脱炭素化するために、ボーイング社などの企業は、航空機における高凝固点HEFA(HEFA+)航空燃料の技術的適合性を試験しています。HEFA+は、植物油や廃油などのバイオ原料から作られる合成炭化水素です。

- したがって、上記の点から、HEFAセグメントは予測期間中、再生可能航空燃料市場を支配すると予想されます。

市場を支配する南米アメリカ

- 北米は、航空産業と再生可能航空燃料の最大市場の一つです。1978年から2022年の間に、アメリカの航空会社は燃料効率を130%以上改善し、その結果、約50億トンの二酸化炭素を削減しました。南米アメリカ航空協会(A4A)によると、同国の航空会社は、パンデミック前の段階で毎日約28,000便を運航。北米のほとんどの航空会社は、2020年と2021年に大きな財務上の損失を計上。しかし、航空輸送量は予測期間中に回復する見込みです。さらに、原油価格が急速に上昇しているため、再生可能な航空燃料の需要は予測期間中に拡大する見込みです。

- 米国のバイオエネルギー技術局(BETO)とエネルギー省(DOE)は、エネルギー効率・再生可能エネルギー(EERE)の支援を受けて、再生可能燃料産業の成長を刺激するために、輸送および航空用の持続可能な国産代替燃料の採用拡大に努めています。

- 北米では、再生可能な航空燃料生産のための主要な政策インセンティブは、アメリカの再生可能燃料基準(RFS)であり、これは、再生可能な燃料を輸送用燃料に混合する精製業者や燃料輸入業者に、再生可能な量義務基準を満たすためのクレジットを与えるものです。

- 2022年1月、環境保護庁(EPA)はRFSプログラムの下、セルロース系バイオ燃料、先進バイオ燃料、再生可能燃料全体に対する数量要件案を発表しました。この提案に基づき、2022年の再生可能燃料基準は、前年比30億ガロン以上増の360億ガロンに設定されました。

- さらに、運輸省、エネルギー省、農務省は、この燃料供給を促進するためのロードマップを作成。ホワイトハウスは、航空機の温室効果ガス排出量を削減するため、2030年までに持続可能なジェット燃料生産を年間30億ガロンに拡大する「グランド・チャレンジ」を発表。また、2050年までに商業用ジェット燃料の消費量を100%満たすだけの燃料を生産することを目指しています。2023年3月、米国政府は、廃棄物をバイオ燃料に変換するための科学とインフラを改善し、2050年の目標を支援する機会として、3450万米ドルを資金提供し、スリル目標を改訂しました。

- 北米における既存の燃料政策の枠組みは、将来的に加水分解エステル・脂肪酸(HEFA)燃料の生産をサポートすることが予想され、それによってこの地域のHEFA燃料生産者の機会が増加します。

- したがって、このような要因が予測期間中の市場における南米アメリカの優位性を高めると予想されます。

再生可能航空燃料産業の概要

再生可能航空燃料市場は適度に断片化されています。同市場の主要企業(順不同)には、TotaEnergies SE、Neste Oyj、Swedish Biofuels AB、Gevo Inc.、SG Preston Companyなどがあります。

再生可能航空燃料市場ニュース

- 2023年5月、Twelveとアラブ首長国連邦の国営航空会社であるエティハド航空は、CO2と再生可能エネルギーを原料とするTwelveの持続可能な航空燃料(SAF)であるE-Jet®燃料の開発、国際実証飛行の計画、エティハドの持続可能性戦略を支援する供給ロードマップについて協力する覚書を締結しました。

- 2022年2月、Engie SAとアメリカのエンジニアリング会社Infinium Holdingsは、フランス北部で再生可能な航空・海上燃料を生産する5億ユーロのプロジェクトを発表しました。プロジェクトの最終投資決定は2023年末を予定しており、商業運転は2026年に開始される予定。

- 2022年2月、ボーイングは、2022年末までにワシントン州とサウスカロライナ州での商業運航に使用する200万ガロンの再生可能混合航空燃料の供給契約をEPIC Fuelsと締結すると発表。

再生可能航空燃料市場レポート-目次

1. はじめに

1.1 調査範囲

1.2 市場の定義

1.3 調査の前提

2. 調査方法

3. エグゼクティブサマリー

4. 市場概要

4.1 はじめに

4.2 2028年までの市場規模および需要予測(単位:百万米ドル

4.3 政府の政策と規制

4.4 最近の動向と発展

4.5 市場ダイナミクス

4.5.1 推進要因

4.5.1.1 温室効果ガス排出に関する政府規制の強化

4.5.1.2 再生可能な航空燃料の生産と消費の奨励

4.5.2 抑制要因

4.5.2.1 再生可能航空燃料の高コスト

4.6 サプライチェーン分析

4.7 ポーターのファイブフォース分析

4.7.1 供給者の交渉力

4.7.2 消費者の交渉力

4.7.3 新規参入者の脅威

4.7.4 代替製品・サービスの脅威

4.7.5 競争ライバルの激しさ

5. 市場区分

5.1 技術

5.1.1 フィッシャー・トロプシュ(FT)

5.1.2 加水分解エステル・脂肪酸(HEFA)

5.1.3 合成イソパラフィン(SIP)およびアルコール-ジェット(AJT)

5.2 用途

5.2.1 商業

5.2.2 防衛

5.3 地理

5.3.1 南米アメリカ

5.3.1.1 南米アメリカ

5.3.1.2 カナダ

5.3.1.3 その他の北米地域

5.3.2 アジア太平洋

5.3.2.1 中国

5.3.2.2 インド

5.3.2.3 日本

5.3.2.4 その他のアジア太平洋地域

5.3.3 ヨーロッパ

5.3.3.1 イギリス

5.3.3.2 フランス

5.3.3.3 ドイツ

5.3.3.4 その他のヨーロッパ

5.3.4 南米アメリカ

5.3.4.1 ブラジル

5.3.4.2 アルゼンチン

5.3.4.3 その他の南米アメリカ

5.3.5 中東・アフリカ

5.3.5.1 アラブ首長国連邦

5.3.5.2 サウジアラビア

5.3.5.3 カタール

5.3.5.4 その他の中東・アフリカ地域

6. 競争環境

6.1 M&A、合弁事業、提携、協定

6.2 主要企業の戦略

6.3 企業プロフィール

6.3.1 TotalEnergies SE

6.3.2 Neste Oyj

6.3.3 Swedish Biofuels AB

6.3.4 Red Rock Biofuels LLC

6.3.5 Gevo Inc.

6.3.6 Honeywell International Inc.

6.3.7 Fulcrum BioEnergy Inc.

6.3.8 SG Preston Company

6.3.9 LanzaTech Inc.

*リストは網羅的ではありません

7. 市場機会と今後の動向

7.1 東南アジアなど新興地域の需要増加

*** 本調査レポートに関するお問い合わせ ***