強化ポリプロピレン材料市場:タイプ別(炭素繊維強化、ガラス繊維強化、鉱物強化)、プロセス別(ブロー成形、押出成形、射出成形)、グレード別、用途別、最終用途産業別 – グローバル予測 2025-2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

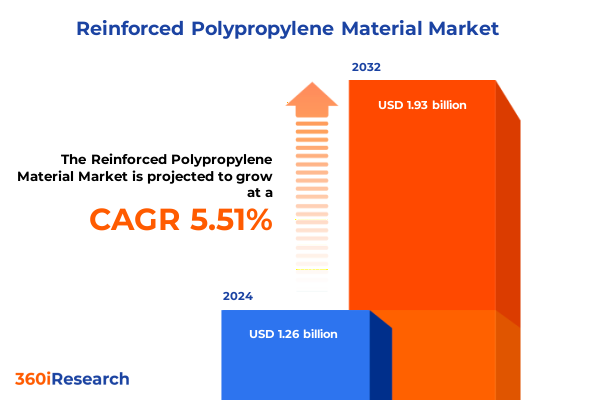

強化ポリプロピレン材料市場は、2024年に12.6億米ドルと推定され、2025年には13.1億米ドルに達すると予測されています。その後、年平均成長率(CAGR)5.51%で成長し、2032年までに19.3億米ドルに達すると見込まれています。この材料は、その優れた強度、多様性、費用対効果のバランスにより、現代の産業設計において極めて重要な役割を担っています。自動車から包装に至るまで、幅広い分野で需要が高まる中、業界リーダーは、高度な強化技術をポリプロピレンマトリックスに統合することの変革力を認識しています。ポリマー化学と強化剤の相乗効果により、従来の性能限界を克服し、標準的な熱可塑性プラスチックでは達成できなかった新しいエンジニアリング用途への道が開かれました。ガラス繊維、炭素繊維、鉱物ベースの添加剤などの強化材の採用は、ポリプロピレンの機械的および熱的特性を根本的に変化させ、剛性、耐衝撃性、寸法安定性を向上させています。これらの進歩は、材料の故障が許されない高リスク産業における製品革新を促進しています。例えば、自動車分野では、強化ポリプロピレン材料が提供する耐久性の向上と軽量化が、安全性や規制順守を損なうことなく、車両の軽量化と燃費向上に直接貢献しています。この材料は、建設、電気・電子、包装といった多様な分野で、その優れた特性を活かして広く利用されています。

強化ポリプロピレン材料市場は、持続可能性への要求、技術革新、そして消費者の期待の変化という複数の要因によって転換期を迎えています。

第一に、炭素排出量削減に対する規制圧力の高まりは、バイオベースの鉱物充填材やリサイクル繊維システムといった環境に優しい強化技術の開発を促進しています。製造業者は、性能要件と持続可能性目標を両立させるための研究開発に多額の投資を行っており、材料の循環性の新時代を切り開いています。

第二に、デジタル化は、強化ポリプロピレン材料の設計と生産方法に革新的な変化をもたらしています。高度なシミュレーションツールとリアルタイムのプロセス監視により、エンジニアは繊維配向と樹脂の流れを最適化し、材料の無駄と生産停止時間を大幅に削減できるようになりました。インダストリー4.0の実践の統合は、製品品質を向上させるだけでなく、カスタム設計ソリューションの市場投入までの時間を短縮し、企業が新たなアプリケーション要件に迅速に対応することを可能にしています。

第三に、製品の長寿命化と安全性に対する消費者の関心の高まりは、設計パラダイムを再構築しています。電気・電子などの最終市場では、機械的堅牢性に加えて優れた誘電特性を提供する強化ポリプロピレン材料部品が求められています。

第四に、2025年初頭に米国で導入された強化ポリプロピレン材料輸入に対する新たな関税は、グローバルサプライチェーンに大きな影響を与えています。特定の複合強化樹脂を対象としたこれらの関税は、企業がコスト圧力を軽減するために調達戦略を大きく転換させるきっかけとなりました。関税構造の違いは、国内生産を奨励し、上流サプライヤーが主要な樹脂加工業者に近い場所で繊維および添加剤の製造を現地化するよう促しています。輸入強化ポリプロピレン材料の着地コストの増加は、下流の価格設定ダイナミクスに波及効果をもたらし、OEMは代替材料を模索したり、国内サプライヤーとの長期契約を交渉したりしています。同時に、関税による変動性は、樹脂生産者と繊維強化専門家との間の戦略的パートナーシップを加速させ、サプライチェーンを合理化し、関税変動への露出を減らすための協調的な取り組みを促進しています。この政策転換は、国内企業が信頼性の高い、関税免除の供給源へのニーズを活用して市場シェアを拡大する機会も提供しています。

第五に、市場セグメンテーションの洞察は、成長の機会を特定する上で重要です。用途別では、自動車(商用車、電気自動車、乗用車)、建設(床材、配管システム、屋根材)、電気・電子(高性能コンデンサ、精密コネクタ、スイッチ)、包装(バルク貯蔵容器、フレキシブルフィルム、硬質包装)など、多岐にわたる分野で利用されています。タイプ別(強化材の種類)では、炭素繊維強化(高い強度対重量比)、ガラス繊維強化(性能とコスト効率のバランス)、鉱物強化(熱安定性、寸法精度向上)があり、市場参加者はこれらの特性に応じて製品ポートフォリオを調整しています。エンドユーザー産業別では、建設、消費財、電気・電子、産業機械、輸送など、各産業が特定の技術的および規制要件を推進しています。プロセス別では、ブロー成形、押出成形、射出成形、熱成形などの製造方法が、独自の設計上の考慮事項と材料処理プロトコルを決定します。グレード別では、ブロックコポリマー、ホモポリマー、ランダムコポリマーなどのポリプロピレングレードのバリエーションが、機械的特性、耐衝撃性、熱たわみ温度を調整するための追加の手段を提供します。

第六に、地域別ダイナミクスも市場の成長を牽引しています。南北アメリカでは、堅牢な自動車製造拠点が、厳しい燃費および排出ガス基準を満たすために強化ポリプロピレン材料の軽量化の可能性を活用しています。包装業界は、進化する環境政策に合わせるために材料のリサイクル可能性を重視しています。欧州・中東・アフリカ(EMEA)地域では、持続可能な建設慣行と高度な電子機器アプリケーションに重点が置かれています。循環型経済目標と廃棄物削減指令に対応するため、リサイクル繊維含有量やバイオベース添加剤をポリプロピレンマトリックスに統合する取り組みが進んでいます。アジア太平洋地域は最も急速に成長している地域であり、インフラ投資の拡大、消費者市場の拡大、産業オートメーションの進展によって牽引されています。この地域の国々は、急増する国内需要を満たすためにポリマーコンパウンド施設と強化能力を急速に拡大しており、主要な消費ハブであるだけでなく、製造の卓越性の中心地としても台頭し、世界的なサプライチェーンに波及するコスト効率と加速されたイノベーションサイクルを促進しています。

強化ポリプロピレン材料市場における機会を最大限に活用するためには、業界リーダーは樹脂生産と強化材の専門知識を融合させた統合されたサプライチェーンエコシステムの確立を優先すべきです。繊維サプライヤーや添加剤メーカーとの長期的な協業を通じて、コスト効率を向上させ、製品検証サイクルを加速させる共同開発イニシアチブを促進することが重要です。さらに、モジュール式生産戦略を採用することで、市場の変化や規制の変更に迅速に対応できる俊敏性を確保できます。これらの提携と並行して、持続可能な強化技術とクローズドループリサイクルフレームワークへの投資は、将来にわたって事業を維持するために不可欠です。企業は、バイオベースの充填材、再生繊維含有量、溶剤フリーのコンパウンドプロセスを探求するパイロットプロジェクトにリソースを割り当てるべきです。これらのイニシアチブは、環境への影響を軽減するだけでなく、より環境に優しい材料に対する顧客の要求に応え、ブランドの信頼性と市場での差別化を強化します。最終的に、デジタル変革は強化ポリプロピレン材料のイノベーションのあらゆる側面を支えるべきです。繊維配向効果を予測する高度なシミュレーションツールから、製品の一貫性を保証するリアルタイムの品質監視システムに至るまで、スマート製造の実践の導入は、欠陥を最小限に抑えながら生産量を向上させます。予測分析とデータ駆動型意思決定を研究開発および生産ワークフローに統合することにより、業界プレーヤーは持続可能な成長を達成し、決定的な競争優位性を維持できるでしょう。

目次

1. 序文

2. 市場セグメンテーションとカバレッジ

2.1. 調査対象期間

2.2. 通貨

2.3. 言語

2.4. ステークホルダー

3. 調査方法論

4. エグゼクティブサマリー

5. 市場概要

6. 市場インサイト

6.1. 自動車のボンネット下部品におけるガラス繊維強化ポリプロピレンの統合による耐熱性向上と軽量化

6.2. 消費財における持続可能性目標達成のための亜麻繊維を用いたバイオベース強化ポリプロピレン複合材料の開発

6.3. 電子機器ハウジングにおける強化ポリプロピレンの熱安定性向上のためのナノクレイおよび鉱物フィラーの導入

6.4. 産業機器における長繊維ガラス強化ポリプロピレン複合材料に最適化された射出成形プロセスの採用増加

6.5. ポリプロピレン複合材料におけるポリマーマトリックスと強化剤間の接着性向上のための相容化剤添加剤の進歩

6.6. 包装用途における循環型経済イニシアチブのためのリサイクル強化ポリプロピレンブレンドの登場

6.7. 電動スクーターおよび自転車市場における軽量強化ポリプロピレン製シャーシ部品の成長

6.8. ポリプロピレン樹脂生産者と複合材料メーカー間の戦略的パートナーシップによる高性能材料開発の加速

7. 2025年米国関税の累積的影響

8. 2025年人工知能の累積的影響

9. 強化ポリプロピレン材料市場、タイプ別

9.1. 炭素繊維強化

9.2. ガラス繊維強化

9.3. 鉱物強化

10. 強化ポリプロピレン材料市場、プロセス別

10.1. ブロー成形

10.2. 押出成形

10.3. 射出成形

10.4. 熱成形

11. 強化ポリプロピレン材料市場、グレード別

11.1. ブロックコポリマー

11.2. ホモポリマー

11.3. ランダムコポリマー

12. 強化ポリプロピレン材料市場、用途別

12.1. 自動車

12.1.1. 商用車

12.1.2. 電気自動車

12.1.3. 乗用車

12.2. 建設

12.2.1. 床材

12.2.2. パイプ・継手

12.2.3. 屋根材

12.3. 電気・電子

12.3.1. コンデンサ

12.3.2. コネクタ

12.3.3. スイッチ

12.4. 包装

12.4.1. バルク

12.4.2. フレキシブル

12.4.3. リジッド

13. 強化ポリプロピレン材料市場、エンドユーザー産業別

13.1. 建設

13.2. 消費財

13.3. 電気・電子

13.4. 産業機械

13.5. 輸送

14. 強化ポリプロピレン材料市場、地域別

14.1. 米州

14.1.1. 北米

14.1.2. 中南米

14.2. 欧州、中東、アフリカ

14.2.1. 欧州

14.2.2. 中東

14.2.3. アフリカ

14.3. アジア太平洋

15. 強化ポリプロピレン材料市場、グループ別

15.1. ASEAN

15.2. GCC

15.3. 欧州連合

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

強化ポリプロピレン材料は、汎用樹脂であるポリプロピレン(PP)の優れた特性を維持しつつ、その機械的強度、剛性、耐熱性といった物理的特性を大幅に向上させるために、様々な強化材を複合化した高機能材料である。軽量性、耐薬品性、成形加工性、そしてコストパフォーマンスの高さから、現代産業において不可欠なエンジニアリングプラスチックの一つとして広く認識されている。この材料は、単なるPPの代替品ではなく、その性能を飛躍的に高めることで、より厳しい使用環境や要求性能が求められる分野への適用を可能にしている。

ポリプロピレンは、その優れたバランス特性から多くの用途で利用されるが、単体では剛性、引張強度、耐熱性、寸法安定性に限界があり、特に構造部材や高温環境下での使用には不向きであった。これらの弱点を克服し、より広範な用途に対応させるため、強化材の導入が不可欠となる。強化ポリプロピレンは、この課題に対する効果的な解決策として開発され、従来のPPでは実現不可能であった高性能化を可能にした。

強化材としては、主にガラス繊維、タルクや炭酸カルシウムといった無機充填材が用いられる。ガラス繊維は、その高い引張強度と弾性率により、材料全体の強度と剛性を飛躍的に向上させる最も一般的な強化材である。短繊維や長繊維など、用途に応じた形態で選択される。