RDF市場 (廃棄物固形燃料) (グレード別:RDFグレード、RDFグレード2、RDFグレード3;原料別:一般廃棄物、産業廃棄物、事業系廃棄物、農業廃棄物、その他;用途別:セメントキルン、コジェネレーションプラント、混焼プラント、熱分解プラント、地域冷暖房、その他) – グローバル産業分析、規模、シェア、成長、動向、および予測、2025年~2035年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

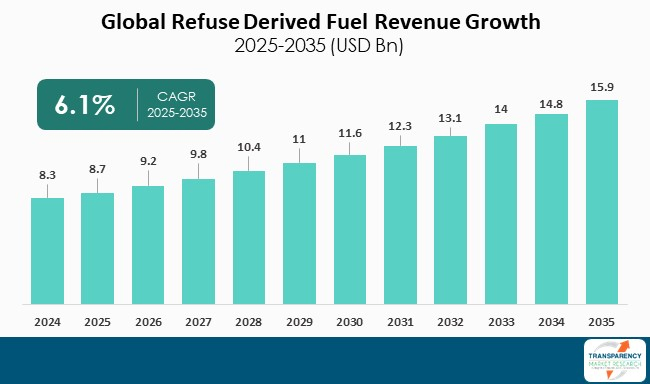

廃棄物固形燃料(RDF)市場は、2024年に83億米ドルの評価額に達し、2025年から2035年の予測期間において年平均成長率(CAGR)6.1%で成長し、2035年末には159億米ドルに達すると予測されています。この成長は、セメントキルン、熱電併給プラント、混焼プラントなどからの需要増加に起因しています。RDFは高い発熱量を持ち、安定した燃焼を提供できるため、セメント産業における石炭や木材の代替燃料として利用され、カーボンフットプリントの削減に貢献しています。埋立地や廃棄物管理に関する厳しい環境規制は、廃棄物管理企業がRDFを生産するための良好な基盤を提供しており、都市固形廃棄物がその主要な供給源となっています。RDFは、オランダ、フランス、ポルトガル、中国、日本、インドなどの国々における循環経済戦略において重要な役割を果たす可能性があります。特にヨーロッパでは、汚染に関する厳しい規制と高い埋立費用が、大量のRDF生成を促進しています。

RDFは、商業廃棄物、都市固形廃棄物、産業廃棄物から製造される燃料です。廃棄物は破砕、乾燥、異物除去による分類、再破砕を経てペレット化され、RDFが生成されます。RDFは埋立廃棄物を削減し、再生可能エネルギー源を提供します。非リサイクル性廃棄物を燃料に変換することで、埋立地への廃棄物流入を防ぎ、埋立地の環境負荷を最小限に抑えます。また、熱分解、焼却、ガス化などの熱化学プロセスにおいて高い発熱量を持つ燃料供給源となり、安定した燃焼、容易な貯蔵・輸送、二次汚染の低減といった特徴を備えています。RDFの処理は、廃棄物ストリーム内の材料回収、金属のサルベージ、様々なリサイクル可能なアイテムの回収を促進します。セメント工場、産業用ボイラー、発電所などの産業において、木材や石炭の代替燃料として利用可能であり、セメント産業のカーボンフットプリント削減に寄与します。政府はRDFプロジェクトの経済的実現可能性を高めるため、補助金やインセンティブを提供しており、RDFは化石燃料と比較して低価格で入手できます。化学、セラミックス、パルプ・製紙などの分野でも利用されています。

RDF市場の主要な牽引要因は、再生可能エネルギーへの需要の増加と、廃棄物発電(WtE)技術を支援する政府の規制および政策です。

再生可能エネルギーへの需要は、気候変動への対応と化石燃料への依存度低減の必要性から近年急増しています。RDFは、都市固形廃棄物や非リサイクル性物質を、電力、熱、産業用エネルギーに変換できる燃料に加工するプロセスを経て製造され、この需要を満たす実行可能な再生可能エネルギー源として注目されています。政府や産業界が化石燃料に代わるよりクリーンな代替品を模索する中で、RDFはWtE施設、セメントキルン、発電プラントで広く導入されています。RDFは、再生可能エネルギー源であると同時に、世界の廃棄物問題に対処する第一歩であるという独自の二重機能を持っています。都市化と産業化の進展に伴う廃棄物量の増加により、埋立はメタン排出やその他の環境への影響のため持続可能ではなくなっています。廃棄物をRDFに変換することは、廃棄物をなくすのではなく、そこからエネルギーを生成することで、埋立への依存とエネルギー生成を削減します。RDFは、廃棄物が容易に入手できる場所でエネルギーを現地生産できるという利点も持ちます。また、機械的生物処理(MBT)やガス化などの技術的改善により、RDFの生産収量と効率が向上しています。

政府の規制と政策は、WtE技術の文脈におけるRDF部門の発展と成長の主要な要素です。各国が環境目標を遵守しつつ埋立地への依存を減らすよう迫られる中で、RDFは廃棄物管理の不可欠な部分となっています。RDFの普及を促進する最も顕著な規制の一つは、埋立地転換法規です。これらの規制は、メタン排出や地下水汚染といった環境に有害な物理的影響を軽減するために、埋立地へ転換される廃棄物の削減を義務付けています。多くの法域で廃棄物転換規制が存在し、目標を達成できない産業には多額の罰金が課されます。これにより、自治体や産業界は、廃棄物を埋立地で処分する代わりに、RDFやその他のエネルギー源に開発できる代替案を検討するインセンティブを得ています。RDFは、リサイクルできない廃棄物のリサイクルを可能にし、埋立地への流入を防ぎ、再生可能エネルギー生産に貢献することで、廃棄物の削減、再利用、リサイクルの原則を用いる循環経済の理念と合致しています。政府は、廃棄物発電プロジェクトへの民間部門の投資を促すため、税額控除、固定価格買取制度、またはRDF由来施設から生産されるエネルギーの保証価格といった財政的インセンティブや補助金を提供しています。これにより、高い初期費用が課題となるRDF生産施設への参入障壁が低減され、市場の強化と民間部門の革新が奨励されます。

アプリケーションセグメントでは、セメントキルンがRDF市場を支配しており、その大きな熱需要と運用上の柔軟性から、全RDF使用量の約48.4%を占めています。セメントキルンは極めて高い温度(しばしば1400℃以上)で稼働できるため、RDFを完全に燃焼させることが可能です。環境規制もRDFの使用を奨励しており、炭素排出量の削減と循環経済目標の支援に寄与しています。その他の主要なアプリケーションには、熱電併給プラント、混焼プラント、熱分解プラント、地域冷暖房などが挙げられます。

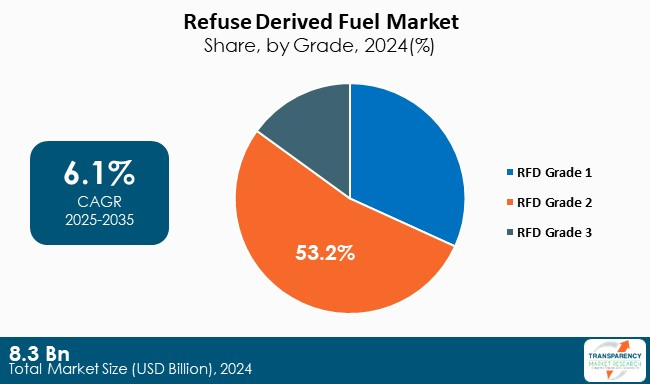

RDF市場は、グレード(RDFグレード1、RDFグレード2、RDFグレード3)、供給源(都市固形廃棄物、産業廃棄物、商業廃棄物、農業廃棄物、その他)、およびアプリケーション(セメントキルン、熱電併給プラント、混焼プラント、熱分解プラント、地域冷暖房、その他)に基づいてセグメント化されています。

地域別に見ると、ヨーロッパが世界のRDF市場の55.6%を占める主要地域です。強力な規制環境、確立された廃棄物管理インフラ、持続可能性への注力がその優位性を支えています。欧州連合の廃棄物枠組み指令および埋立指令は、RDFのような廃棄物発電燃料の使用を促進しています。ドイツ、オランダ、スウェーデンなどの多くのヨーロッパ諸国では、公的および私的に資金提供されたRDF対応プラントが普及しており、埋立税の普及もRDFの需要を増加させています。アジア太平洋地域は、急速な都市化、廃棄物生産の増加、エネルギー需要の高まりにより、かなりのシェアを占めています。日本、中国、インドなどの国々は、埋立地の懸念を軽減し、持続可能な廃棄物管理目標を達成するためにRDFを導入しています。北米のRDF市場シェアは、埋立コストの削減、ヨーロッパと比較して規制圧力が低いこと、施設の開発が遅いことなどにより、徐々に拡大してきました。しかし、持続可能な廃棄物発電ソリューションへの関心が高まっており、今後も地域全体での導入が促進されるでしょう。

RDF市場の主要プレーヤーには、Renewi、Veolia、Estre Ambiental、Countrystyle Recycling、FCC Environment CEE、Broad Group、Reworld、N+P Group、Verdis Environment Ltd、Nathabumiなどが挙げられます。

最近の動向として、2024年にはRenewiがAndusiaと3年間の契約を締結し、東ロンドンの施設から年間5万トンのRDFをスカンジナビアへ供給し、廃棄物発電プロジェクトを支援することになりました。2022年には、VeoliaとSolvayがDombasle Énergieプロジェクトを開始し、Solvayのソーダ灰工場で石炭をRDFに置き換え、年間35万トンのRDFを消費するコジェネレーションユニットを建設することで、CO₂排出量を50%削減することを目指しています。また、2022年にはVeoliaがResourceCoと共同で、南オーストラリア州のAdbri Cement施設にRDFの供給を開始し、2023年にはRDFがAdbriのエネルギー使用量の約13%を占め、2022年のベースラインから排出量を8%削減しました。契約開始以来、両社は合計約148万トンの廃棄物を埋立地から転換しています。

## よくある質問

Q: 2024年における廃棄物固形燃料(RDF)市場の規模はどのくらいでしたか?

A: 2024年において、廃棄物固形燃料(RDF)市場は83億米ドルの価値がありました。

Q: 廃棄物固形燃料(RDF)産業は2035年までにどのように成長すると予想されていますか?

A: 廃棄物固形燃料(RDF)産業は、2025年から2035年にかけて年平均成長率(CAGR)6.1%で成長すると予想されています。

Q: 廃棄物固形燃料(RDF)市場の主要な推進要因は何ですか?

A: 再生可能エネルギーへの需要の増加、および廃棄物発電技術を支援する政府の規制と政策です。

Q: 2024年において、廃棄物固形燃料(RDF)市場で最大のセグメントは何でしたか?

A: セメントキルンが最大の用途セグメントであり、その価値は予測期間中に年平均成長率(CAGR)7.1%で成長すると予測されています。

Q: 2024年において、廃棄物固形燃料(RDF)市場で最も収益性の高かった地域はどこでしたか?

A: 2024年にはヨーロッパが最も収益性の高い地域でした。

Q: 廃棄物固形燃料(RDF)事業における主要なプレーヤーは誰ですか?

A: Renewi、Veolia、Estre Ambiental、Countrystyle Recycling、FCC Environment CEE、Broad Group、Reworld、N+P Group、Verdis Environment Ltd、およびNathabumiが、廃棄物固形燃料(RDF)市場の主要なプレーヤーです。

本市場レポートは、世界の廃棄物由来燃料(Refuse Derived Fuel, RDF)市場に関する包括的な分析を提供いたします。エグゼクティブサマリーでは、世界の市場見通し、需要側のトレンド、主要な事実と数値、市場に影響を与えるトレンド、そしてTMR独自の成長機会ホイールについて概説し、市場の全体像を迅速に把握できるよう構成されています。

市場概要の章では、RDF市場のセグメンテーション、近年の主要な進展、市場の定義、そして主要な市場トレンドを詳細に解説しています。市場のダイナミクスとしては、市場成長を促進する要因(Drivers)、成長を阻害する要因(Restraints)、および将来的な機会(Opportunities)を深く分析し、市場の潜在力と課題を明確にしています。2025年から2035年までの世界のRDF市場の分析と予測では、市場の量(キロトン)と収益(US$ Bn)の両面から詳細なデータを提供し、将来の市場規模と価値を予測しています。さらに、ポーターのファイブフォース分析を通じて業界の競争構造を評価し、規制環境、バリューチェーン分析(原材料供給業者、製造業者、ディーラー/販売業者、潜在顧客のリストを含む)、生産概要、製品仕様分析、およびコスト構造分析を通じて、市場の構造と競争環境を多角的に掘り下げています。

COVID-19パンデミックからの経済回復がRDF市場に与える影響についても詳細に考察しており、特にサプライチェーンへの影響と危機後の需要回復の動向に焦点を当てています。また、現在の地政学的シナリオが市場に与える影響についても分析し、外部環境要因が市場に及ぼす潜在的な影響を評価しています。

2024年の生産量分析では、北米、欧州、アジア太平洋、ラテンアメリカ、中東およびアフリカといった主要地域ごとの生産量(キロトン)を提示し、現在の供給状況を把握できます。2025年から2035年までの価格トレンド分析と予測では、グレード別および地域別の価格比較分析を行い、市場の価格動向と将来の変動を明らかにしています。

世界のRDF市場の分析と予測は、複数の重要なセグメンテーションに基づいて行われています。まず、グレード別(RDFグレード1、2、3)の分析では、2025年から2035年までの市場量(キロトン)と価値(US$ Bn)の予測、および各グレードの市場における魅力度を評価しています。次に、供給源別(都市固形廃棄物、産業廃棄物、商業廃棄物、農業廃棄物、その他)の分析では、同様に市場量と価値の予測、および各供給源の市場における魅力度を提示しています。さらに、用途別(セメントキルン、熱電併給プラント、混焼プラント、熱分解プラント、地域冷暖房、その他)の分析では、市場量と価値の予測、および各用途の市場における魅力度を詳細に解説し、どの分野でRDFの需要が高まるかを予測しています。

地域別の分析では、まず世界のRDF市場全体を北米、欧州、アジア太平洋、ラテンアメリカ、中東およびアフリカの主要地域に分け、それぞれの市場量と価値の予測、および地域別の市場の魅力度を評価しています。これにより、グローバルな視点での成長地域を特定できます。

さらに、各地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東およびアフリカ)について、より詳細な分析と予測を提供しています。これらの地域別分析では、主要な調査結果に加え、グレード別、供給源別、用途別の市場量と価値の予測が2025年から2035年まで行われています。また、各国およびサブ地域ごとの市場量と価値の予測も含まれており、例えば北米では米国とカナダ、欧州ではドイツ、フランス、英国、イタリア、ロシア・CIS、その他欧州、アジア太平洋では中国、日本、インド、ASEAN、その他アジア太平洋、ラテンアメリカではブラジル、メキシコ、その他ラテンアメリカ、中東およびアフリカではGCC、南アフリカ、その他中東およびアフリカといった具体的な国・地域が対象となっています。各地域および国・地域ごとの市場の魅力度分析も実施されており、地域ごとの投資機会や市場特性を深く理解することができます。

競争環境の章では、市場の競争状況を詳細に分析しています。企業をティアと規模で分類した競争マトリックス、2024年の市場シェア分析、およびグレード別・用途別の市場フットプリント分析が含まれており、市場における主要プレイヤーの位置付けを明確にしています。主要な市場プレイヤーとして、Renewi、Veolia、Estre Ambiental、Countrystyle Recycling、FCC Environment CEE、Broad Group、Reworld、N+P Group、Verdis International、Nathabumiといった企業のプロファイルが提供されています。各企業プロファイルには、企業収益、事業概要、製品セグメント、地理的フットプリント、生産能力/プラント詳細、戦略的パートナーシップ、能力拡張、新製品イノベーションなどの詳細な情報が含まれており、市場における主要企業の戦略と動向を深く把握することができます。

最後に、一次調査からの主要な洞察がまとめられ、補足情報として付録が提供されています。本レポートは、RDF市場における意思決定者にとって貴重な情報源となるでしょう。

表一覧

表1 世界の廃棄物由来燃料市場規模(キロトン)予測、グレード別、2025年~2035年

表2 世界の廃棄物由来燃料市場価値(10億米ドル)予測、グレード別、2025年~2035年

表3 世界の廃棄物由来燃料市場規模(キロトン)予測、供給源別、2025年~2035年

表4 世界の廃棄物由来燃料市場価値(10億米ドル)予測、供給源別、2025年~2035年

表5 世界の廃棄物由来燃料市場規模(キロトン)予測、用途別、2025年~2035年

表6 世界の廃棄物由来燃料市場価値(10億米ドル)予測、用途別、2025年~2035年

表7 世界の廃棄物由来燃料市場規模(キロトン)予測、地域別、2025年~2035年

表8 世界の廃棄物由来燃料市場価値(10億米ドル)予測、地域別、2025年~2035年

表9 北米の廃棄物由来燃料市場規模(キロトン)予測、グレード別、2025年~2035年

表79 アジア太平洋地域ごみ固形燃料市場規模(キロトン)予測、グレード別、2025年~2035年

表80 アジア太平洋地域ごみ固形燃料市場価値(10億米ドル)予測、グレード別、2025年~2035年

表81 アジア太平洋地域ごみ固形燃料市場規模(キロトン)予測、供給源別、2025年~2035年

表82 アジア太平洋地域ごみ固形燃料市場価値(10億米ドル)予測、供給源別、2025年~2035年

表83 アジア太平洋地域ごみ固形燃料市場規模(キロトン)予測、用途別、2025年~2035年

表84 アジア太平洋地域ごみ固形燃料市場価値(10億米ドル)予測、用途別、2025年~2035年

表85 アジア太平洋地域ごみ固形燃料市場規模(キロトン)予測、国およびサブ地域別、2025年~2035年

表86 アジア太平洋地域ごみ固形燃料市場価値(10億米ドル)予測、国およびサブ地域別、2025年~2035年

表87 中国ごみ固形燃料市場規模(キロトン)予測、グレード別、2025年~2035年

表88 中国ごみ固形燃料市場価値(10億米ドル)予測、グレード別、2025年~2035年

表89 中国ごみ固形燃料市場規模(キロトン)予測、供給源別、2025年~2035年<

表90 中国ごみ固形燃料市場価値(10億米ドル)予測、供給源別、2025年~2035年

表91 中国ごみ固形燃料市場規模(キロトン)予測、用途別、2025年~2035年

表92 中国ごみ固形燃料市場価値(10億米ドル)予測、用途別、2025年~2035年

表93 日本ごみ固形燃料市場規模(キロトン)予測、グレード別、2025年~2035年

表94 日本ごみ固形燃料市場価値(10億米ドル)予測、グレード別、2025年~2035年

表95 日本ごみ固形燃料市場規模(キロトン)予測、供給源別、2025年~2035年

表96 日本ごみ固形燃料市場価値(10億米ドル)予測、供給源別、2025年~2035年

表97 日本ごみ固形燃料市場規模(キロトン)予測、用途別、2025年~2035年

表98 日本ごみ固形燃料市場価値(10億米ドル)予測、用途別、2025年~2035年

表99 インドごみ固形燃料市場規模(キロトン)予測、グレード別、2025年~2035年

表100 インドごみ固形燃料市場価値(10億米ドル)予測、グレード別、2025年~2035年

表101 インドごみ固形燃料市場規模(キロトン)予測、供給源別、2025年~2035年

表102 インドごみ固形燃料市場価値(10億米ドル)予測、供給源別、2025年~2035年

表103 インドごみ固形燃料市場規模(キロトン)予測、用途別、2025年~2035年

表104 インドごみ固形燃料市場価値(10億米ドル)予測、用途別、2025年~2035年

表105 インドごみ固形燃料市場規模(キロトン)予測、用途別、2025年~2035年

表106 インドごみ固形燃料市場価値(10億米ドル)予測、用途別、2025年~2035年

表107 ASEANごみ固形燃料市場規模(キロトン)予測、グレード別、2025年~2035年

表108 ASEANごみ固形燃料市場価値(10億米ドル)予測、グレード別、2025年~2035年

表109 ASEANごみ固形燃料市場規模(キロトン)予測、供給源別、2025年~2035年

表110 ASEANごみ固形燃料市場価値(10億米ドル)予測、供給源別、2025年~2035年

表111 ASEANごみ固形燃料市場規模(キロトン)予測、用途別、2025年~2035年

表112 ASEANごみ固形燃料市場価値(10億米ドル)予測、用途別、2025年~2035年

表113 その他のアジア太平洋地域ごみ固形燃料市場規模(キロトン)予測、グレード別、2025年~2035年

表114 その他のアジア太平洋地域ごみ固形燃料市場価値(10億米ドル)予測、グレード別、2025年~2035年

表115 その他のアジア太平洋地域ごみ固形燃料市場規模(キロトン)予測、供給源別、2025年~2035年

表116 その他のアジア太平洋地域ごみ固形燃料市場価値(10億米ドル)予測、供給源別、2025年~2035年

表117 その他のアジア太平洋地域ごみ固形燃料市場規模(キロトン)予測、用途別、2025年~2035年

表118 その他のアジア太平洋地域ごみ固形燃料市場価値(10億米ドル)予測、用途別、2025年~2035年

表119 ラテンアメリカごみ固形燃料市場規模(キロトン)予測、グレード別、2025年~2

Table 154 GCCごみ固形燃料市場価値 (10億米ドル) グレード別予測、2025年~2035年

Table 155 GCCごみ固形燃料市場規模 (キロトン) 供給源別予測、2025年~2035年

Table 156 GCCごみ固形燃料市場価値 (10億米ドル) 供給源別予測、2025年~2035年

Table 157 GCCごみ固形燃料市場規模 (キロトン) 用途別予測、2025年~2035年

Table 158 GCCごみ固形燃料市場価値 (10億米ドル) 用途別予測、2025年~2035年

Table 159 南アフリカごみ固形燃料市場規模 (キロトン) グレード別予測、2025年~2035年

Table 160 南アフリカごみ固形燃料市場価値 (10億米ドル) グレード別予測、2025年~2035年

Table 161 南アフリカごみ固形燃料市場規模 (キロトン) 供給源別予測、2025年~2035年

Table 162 南アフリカごみ固形燃料市場価値 (10億米ドル) 供給源別予測、2025年~2035年

Table 163 南アフリカごみ固形燃料市場規模 (キロトン) 用途別予測、2025年~2035年

Table 164 南アフリカごみ固形燃料市場価値 (10億米ドル) 用途別予測、2025年~2035年

Table 165 その他の中東&アフリカごみ固形燃料市場規模 (キロトン) グレード別予測、2025年~2035年

Table 166 その他の中東&アフリカごみ固形燃料市場価値 (10億米ドル) グレード別予測、2025年~2035年

Table 167 その他の中東&アフリカごみ固形燃料市場規模 (キロトン) 供給源別予測、2025年~2035年

Table 168 その他の中東&アフリカごみ固形燃料市場価値 (10億米ドル) 供給源別予測、2025年~2035年

Table 169 その他の中東&アフリカごみ固形燃料市場規模 (キロトン) 用途別予測、2025年~2035年

Table 170 その他の中東&アフリカごみ固形燃料市場価値 (10億米ドル) 用途別予測、2025年~2035年

*** 本調査レポートに関するお問い合わせ ***

RDF(Resource Description Framework)は、ウェブ上のリソースに関する情報を記述するための標準的なフレームワークです。これは、セマンティックウェブの基盤技術の一つであり、機械が理解しやすい形式でデータを表現することを目的としています。RDFは、主語(Subject)、述語(Predicate)、目的語(Object)という「トリプル」の形式で情報を表現します。例えば、「東京タワーは高さ333メートルである」という情報は、「東京タワー(主語)- 高さ(述語)- 333メートル(目的語)」というトリプルで表現されます。これにより、異なるシステム間でのデータ交換や統合が容易になります。

RDFの主要な構成要素は、URI(Uniform Resource Identifier)によって識別されるリソース、プロパティ、そしてリテラルです。リソースは記述の対象となるあらゆるものを指し、プロパティはリソースの特性や関係を記述します。リテラルは、文字列や数値、日付などの具体的なデータ値を表します。RDF自体は基本的なデータモデルを提供しますが、より高度な語彙を定義するためにRDF Schema(RDFS)やWeb Ontology Language(OWL)が利用されます。RDFSはクラスやプロパティの階層を定義し、OWLはさらに複雑な関係性や推論ルールを表現する能力を提供します。

RDFは多岐にわたる分野で活用されています。主な用途としては、異なるデータソースからの情報を統合する「データ統合」、複雑な知識領域を表現する「知識表現」、データの意味を理解して検索精度を向上させる「セマンティック検索」が挙げられます。また、ウェブ上で構造化されたデータを公開し、相互にリンクさせる「Linked Data」の基盤としても不可欠です。その他にも、デジタルコンテンツのメタデータ管理、企業内のデータ連携、科学データの記述と共有など、情報の相互運用性を高める必要があるあらゆる場面でその価値を発揮しています。

RDFと密接に関連する技術には、まずリソースを一意に識別する「URI」があります。RDFデータのシリアライゼーション(永続化)形式としては、RDF/XMLの他に、より人間が読みやすいTurtle、N-Triples、そしてウェブアプリケーションで広く利用されるJSON-LDなどがあります。RDFグラフから情報を検索するための標準的なクエリ言語は「SPARQL」です。前述の「RDFS」や「OWL」は、RDFデータモデルを拡張し、より豊かな意味論を表現するための語彙定義言語です。また、RDFデータを効率的に保存・管理・検索するためのデータベースは「トリプルストア」または「グラフデータベース」と呼ばれます。これらの技術が連携することで、セマンティックウェブのビジョンが実現されます。