世界の冷凍および空調用コンプレッサー市場の規模、シェア、および成長予測、2025 – 2032

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

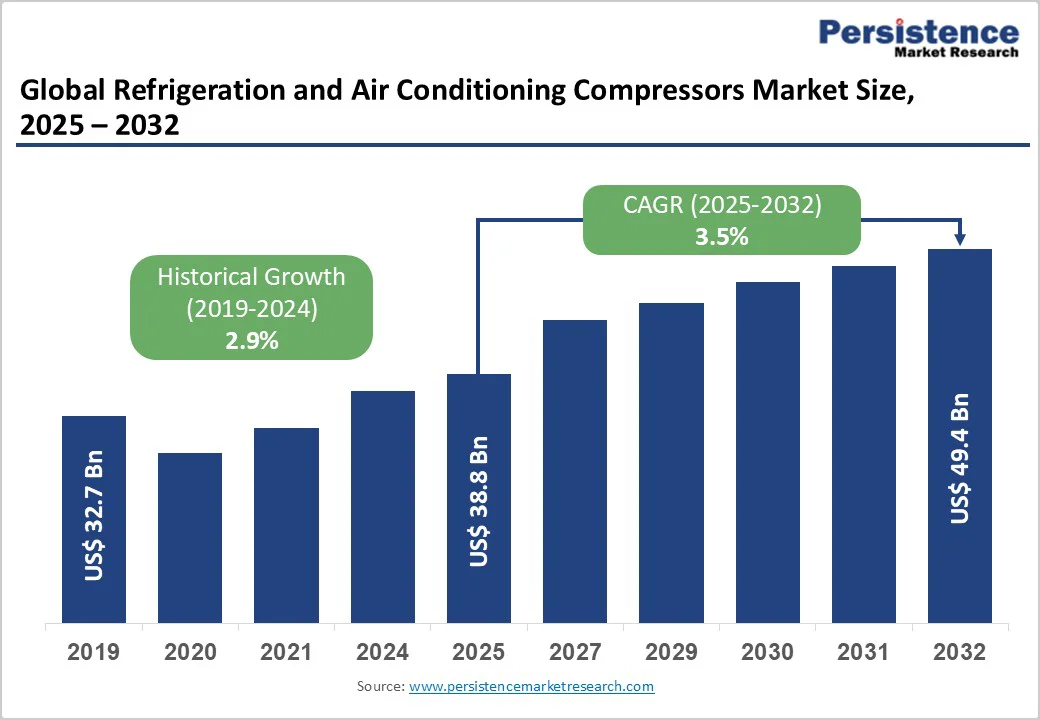

冷凍および空調用コンプレッサー市場の概要は、2025年に388億ドルの価値に達し、2032年には494億ドルに成長する見込みで、年間成長率(CAGR)は3.5%と予測されています。この成長の背景には、エネルギー効率の良い冷却ソリューションへの需要の高まり、都市化の進展による住宅用空調の普及、特にアジア太平洋地域における冷凍チェーン物流インフラの拡大があります。

市場の主要な推進要因の一つは、低GWP(温室効果ガスの潜在能力が低い)冷媒への移行を促進する規制です。米国環境保護庁(EPA)は、アメリカのイノベーションと製造法(AIM法)に基づき、高GWP冷媒の段階的削減を実施しています。これにより、R410A、R404A、R134Aなどの冷媒の生産が2036年までに85%削減されることが目指されています。EUのFガス規制も同様に、2018年までに約40%の割当削減を求めており、2030年には基準の19%に達することが求められています。このような規制により、製造業者はR290(プロパン)、R744(二酸化炭素)、R32などの低GWP代替冷媒に適合したコンプレッサーの開発を求められています。

急速な都市化と新興国における冷却需要の増加も市場を推進しています。アジア太平洋、ラテンアメリカ、アフリカの新興国では、前例のない都市化率と中産階級の拡大が見られ、住宅用冷却インフラの需要が高まっています。国連の予測によれば、2050年までに世界人口の約68%が都市部に住むことになるとされています。中国では、都市人口の増加と可処分所得の上昇によって、2015年の家庭用空調普及率が45%から2024年には72%を超える見込みです。また、インドの中産階級は2030年までに2億5000万人増加する見込みで、住宅用冷却システムへの需要が爆発的に増加しています。

冷凍および空調用コンプレッサー市場の成長には、商業冷凍インフラの拡大も寄与しています。スーパーマーケットや冷蔵保管施設、製薬業界の倉庫拡大が同時にコンプレッサーの需要を加速させています。アジア太平洋地域の冷凍チェーン物流市場は、食品配達や製薬流通の成長に伴い、2032年までに年間15%の成長が見込まれています。コンプレッサー製造業者は、この持続的な需要の拡大を捉えるために、高成長地域での生産能力を強化しています。

一方で、低GWP冷媒への移行に伴う供給チェーンの混乱や冷媒の入手難も市場の障壁となっています。2021年から2023年にかけて、大手生産国によるHFC冷媒の生産割当の削減により、供給ボトルネックが生じ、R410AやR404A、R134Aの価格が過去の基準と比べて400~600%上昇しています。また、従来の冷媒を使用している製造業者は、調達コストの増加や納品遅延に直面しており、特に小規模なコンプレッサー製造業者の利益率を圧迫しています。

さらに、電動車(EV)の急速な普及は、バッテリー熱管理やキャビンの気候制御に最適化された電子コンプレッサーなど、高度なコンプレッサー技術の成長機会を生み出しています。2024年には、世界のEV販売台数が1400万台を超え、前年比25%の増加を記録しています。2032年までには年間5000万台を超える見込みです。EVは、エンジンの稼働状況に関係なく連続して稼働する電子コンプレッサーを必要とするため、従来の内燃機関車両とは異なります。

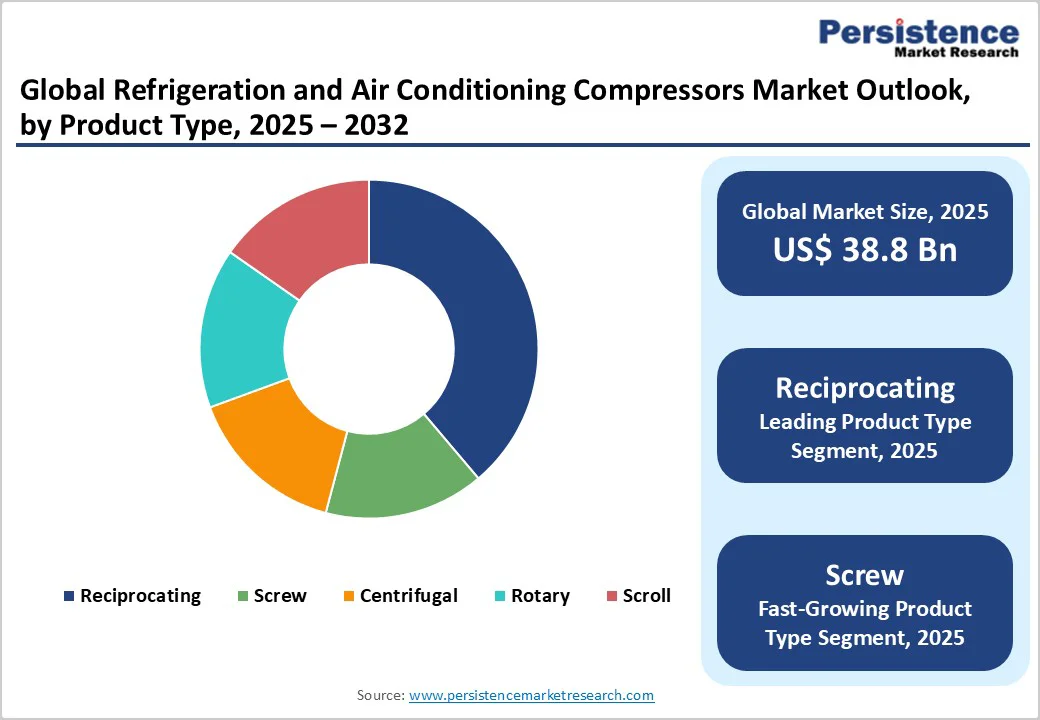

冷凍および空調用コンプレッサー市場では、レシプロコンプレッサーが約59%の市場シェアを持ち、住宅用、商業用、産業用の冷凍アプリケーションでの確立された市場地位を反映しています。レシプロコンプレッサーは、1kWの家庭用冷蔵庫から500kW以上の産業用冷凍システムまで、さまざまな冷却能力に対応できる優れた汎用性を提供します。

スクリュコンプレッサーは、エネルギー効率の向上や静音性(70dB未満)により最も高いCAGRを記録しており、住宅用および軽商業用システムに適したコンパクトな設計が求められています。特に5kWから30kWの冷却能力は、住宅用空調ユニットや小規模な商業冷却装置に最適な範囲で、約39%の市場シェアを持っています。

R410A冷媒に適合したコンプレッサーは、2025年には市場の約42%を占める見込みで、2002年に導入されて以来、住宅用および軽商業用空調システムで長年使用されてきました。この移行は、コンプレッサー市場における技術的および環境的なシフトを示しており、システム設計、エネルギー効率、持続可能性における革新を促進しています。

市場の消費は、住宅用冷却アプリケーションが約67%のシェアを占め、気候変動に伴う温度上昇や新興国における空調普及の加速を反映しています。商業冷凍アプリケーションは、スーパーマーケットや飲食業界、専門小売業が含まれ、2032年までに最も高いCAGRで成長する見込みです。

北米市場は、先進的な製造インフラや厳格なエネルギー効率規制、コンプレッサー技術のリーダーシップにより重要な市場プレゼンスを維持しています。2024年の米国のコンプレッサー市場の価値は約43億ドルで、住宅用空調と商業冷凍が約75%を占めています。

ヨーロッパは成熟した市場ですが、規制遵守、エネルギー効率の最適化、環境の持続可能性に重点を置いた技術的に洗練された市場です。アジア太平洋地域は、都市化、中産階級の拡大、冷凍チェーン物流インフラの発展により、最も急成長している地域市場として浮上しています。

冷凍および空調用コンプレッサー市場は、全体でやや集中しており、上位10社が市場の60〜65%を占めています。主要な企業は、技術革新、地理的拡大、垂直統合システムソリューションを通じて競争しています。日本企業であるダイキンや三菱電機は、インバーターや効率技術において優れた成果を上げており、キャリアやエマーソンは強力な流通およびアフターマーケットエコシステムを活用しています。

Report Coverage & Structure

エグゼクティブサマリー

この報告書のエグゼクティブサマリーは、2025年および2032年における冷凍および空調用コンプレッサー市場の全体像を提供します。市場機会の評価が行われ、2025年から2032年までの市場動向に関する重要なトレンドが明らかにされます。また、業界の発展や主要な市場イベント、需要側と供給側の分析、PMR(市場調査レポート)分析と推奨事項が含まれています。

市場概観

このセクションでは、冷凍および空調用コンプレッサー市場の範囲と定義が詳細に説明されています。市場のバリューチェーン分析を通じて、製品がどのように市場に流通するかを理解することができます。さらに、世界経済におけるマクロ経済要因、特にグローバルGDPの見通しが考察され、この市場における予測要因やCOVID-19の影響評価が行われます。PESTLE分析やポーターのファイブフォース分析、地政学的緊張が市場に与える影響、規制や技術の状況についても詳しく解説されます。

市場ダイナミクス

このセクションでは、冷凍および空調用コンプレッサー市場の主要なドライバー、制約、機会、トレンドが分析されます。ドライバーには、環境規制の強化やエネルギー効率の向上に対する需要の高まりが含まれ、制約としては原材料の価格上昇や技術的課題が挙げられます。市場の機会は、新しい冷媒技術や省エネ製品の開発に関連しています。

価格動向分析(2019 – 2032)

このセクションでは、地域ごとの価格分析やセグメント別の価格動向が詳しく述べられています。価格に影響を与える要因も考察され、冷凍および空調用コンプレッサーの市場における価格変動のメカニズムが解明されます。

冷凍および空調用コンプレッサー市場の見通し

市場の見通しに関するセクションでは、製品タイプ別、冷却能力別、冷媒タイプ別、アプリケーション別の市場サイズとボリューム分析が行われます。具体的には、往復動コンプレッサー、スクリューコンプレッサー、遠心コンプレッサー、ロータリーコンプレッサー、スコロコンプレッサーに分けて過去のデータと今後の予測が示されます。また、冷却能力による分析では、5KW未満から1,000KW以上までの詳細が提供され、冷媒タイプではR410A、R407C、R404Aなどの主要冷媒が取り上げられます。アプリケーション別の分析では、住宅、商業、医療、工業、輸送などのセグメントが考慮されています。

地域別市場見通し

地域別の市場見通しセクションでは、北アメリカ、ヨーロッパ、東アジア、南アジアおよびオセアニア、ラテンアメリカ、中東およびアフリカの各地域における市場規模とボリュームの分析が行われます。各地域の市場動向や主要な国の市場分析も含まれ、地域ごとの魅力的な市場の特性が探求されています。

競争状況

競争状況に関するセクションでは、2024年の市場シェア分析や市場構造が示され、競争の激しさをマッピングした情報が提供されます。また、会社プロフィールには、主要企業である中国アルミニウム社、北京吉雅半導体材料社、東希望集団などの企業情報が含まれ、製品ポートフォリオ、主要財務情報、SWOT分析、企業戦略や重要な開発が詳細に記載されています。

*** 本調査レポートに関するお問い合わせ ***

冷凍および空調用コンプレッサーは、冷却サイクルの重要な構成要素であり、冷媒を圧縮して循環させる役割を担っています。このコンプレッサーは、空調システムや冷凍機において、熱を移動させるために必要な圧力を生成します。具体的には、低圧の冷媒を吸入し、高圧に圧縮して冷却器に送り出すことで、冷却効果を生み出します。冷凍および空調用コンプレッサーは、家庭用エアコンから商業用冷凍庫、さらには産業用冷却システムまで、幅広い用途で使用されています。

このコンプレッサーには、いくつかの異なるタイプがあります。最も一般的なものは、ピストンコンプレッサー、スクリューコンプレッサー、ロータリーコンプレッサー、そしてセントリフugalコンプレッサーです。ピストンコンプレッサーは、往復運動を利用して冷媒を圧縮するもので、特に小型の冷凍機やエアコンに多く見られます。スクリューコンプレッサーは、二つのスクリューが互いに回転することによって冷媒を圧縮する方式で、大型の商業用冷却システムに適しています。ロタリーコンプレッサーは、回転する部品を使って冷媒を圧縮し、静音性に優れているため、家庭用エアコンに多く使用されています。また、セントリフugalコンプレッサーは、高速で回転するインペラを使用して冷媒を圧縮する方式で、特に大規模な冷却システムに適しています。

冷凍および空調用コンプレッサーは、様々な技術が進化しており、エネルギー効率の向上や騒音の低減、さらには環境に配慮した冷媒の使用が求められています。最近では、インバータ技術を搭載したコンプレッサーが増えており、これにより負荷に応じて運転速度を変化させることが可能です。これにより、エネルギーコストの削減と快適性の向上が実現されます。また、コンプレッサーの制御技術も進化しており、 IoT(モノのインターネット)を活用したスマート冷却システムが登場しています。これにより、リアルタイムでの監視やメンテナンスの効率化が図られています。

冷凍および空調用コンプレッサーは、私たちの日常生活において非常に重要な役割を果たしており、快適な環境を提供するだけでなく、食品の保存や産業プロセスの冷却にも不可欠です。技術の進歩とともに、これらのコンプレッサーはますます高性能化し、持続可能な社会の実現に向けて寄与していくことでしょう。このように、冷凍および空調用コンプレッサーは、私たちの生活における不可欠な技術であり、今後もその重要性は増していくと考えられます。