冷媒市場の規模、シェア、成長予測、2025 – 2032

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

冷媒市場の概要と成長予測

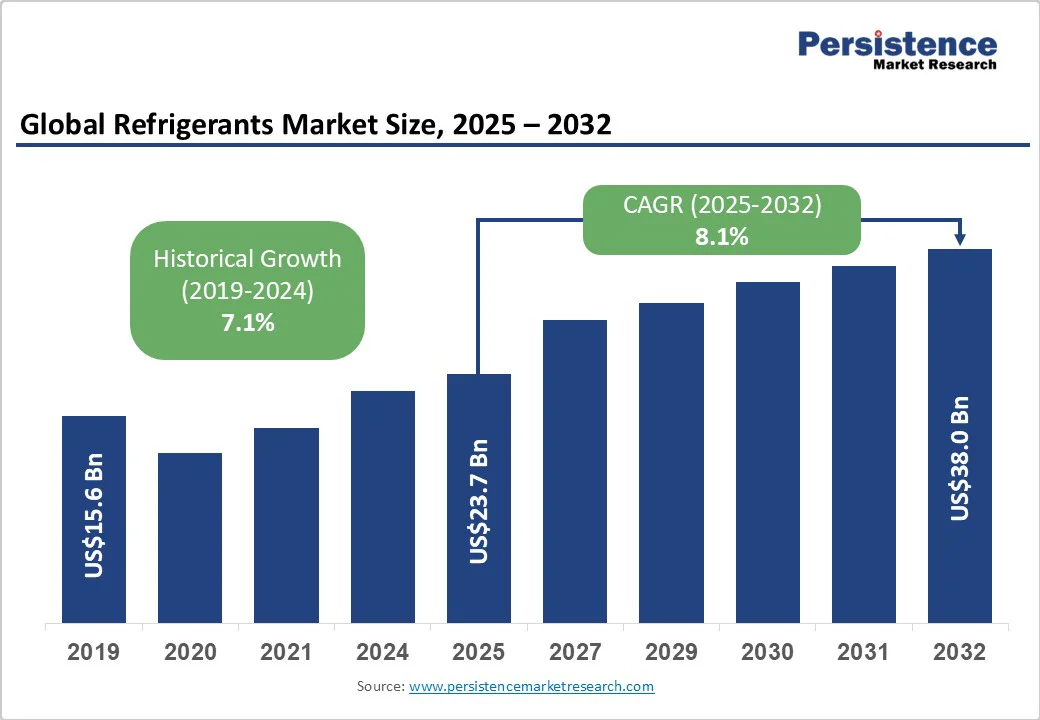

冷媒市場は、2025年までに237億米ドルに達し、2032年までには380億米ドルに成長すると予測されており、2025年から2032年の間に年平均成長率(CAGR)8.1%で成長すると見込まれています。この成長は、エネルギー効率の高い冷却技術に対する需要の増加や、温室効果ガス(GWP)の高い冷媒の段階的削減を求める国際的な規制に起因しています。また、HVAC(暖房・換気・空調)システムの導入拡大、自動車のエアコン需要の増加、大規模な冷蔵保管プロジェクトの進展も成長を後押ししています。キガリ改正や低GWP冷媒の革新などのサポート的な規制は、世界の持続可能性の実現を支える重要な要因となっています。

市場のドライバーと規制

冷媒市場の成長を促進する要因には、地球温暖化への影響を軽減するための政策が含まれます。モントリオール議定書のキガリ改正は134か国によって批准されており、HFC(ハイドロフルオロカーボン)の使用削減を義務付けています。このため、HFO(ハイドロフルオロオレフィン)、天然冷媒(炭化水素やCO2など)、および低GWP混合冷媒の採用が加速しています。国連環境計画(UNEP)によると、先進国では2036年までにHFC消費を65%~85%削減する必要があり、発展途上国では2045年までに80%~85%の削減が求められています。これにより代替冷媒の需要が直接的に拡大しています。この規制の影響で、業界は準拠冷媒への投資を増やし、イノベーションを促進し、持続可能なソリューションを提供するためのサプライチェーンを再構築しています。

市場の制約とリスク

次世代冷媒の原材料確保に関する構造的な課題は、製造の継続性を妨げ、運営コストを増加させる大きなリスクです。フルオロカーボンやHFO合成に不可欠なフルオル酸やフロライト鉱石などの重要な原料は、特に中国やメキシコなどの集中供給者による地政学的緊張や採掘制限により供給の変動に直面しています。国際エネルギー機関(IEA)は、2023年以降、フルオロ化学供給チェーンの脆弱性が価格変動を引き起こし、年間15%~20%の価格上昇をもたらしていると指摘しています。これに加えて、物流のボトルネックや運賃の高騰がコストを押し上げ、製品の納品遅延や在庫管理の複雑化を招く恐れがあります。安定した原材料供給に依存する企業は運営の不確実性に直面しており、これらのリスクを軽減し、低GWP冷媒への移行期間中の市場の回復力を確保するために、戦略的な多様化、垂直統合、サプライヤーとのパートナーシップが必要です。

成長機会と市場セグメント分析

アジア、ラテンアメリカ、アフリカの新興経済国は、食品の劣化を減少させ、製薬流通を改善するために冷蔵チェーンロジスティクスネットワークを急速に整備しており、これにより冷媒の需要が高まっています。国際連合食糧農業機関(FAO)は、これらの地域では収穫後に40%の生鮮食品の価値が失われていると推定しています。冷蔵保管施設、冷蔵輸送、ラストマイル配送ソリューションへの投資は2032年まで高いCAGRで成長する見込みであり、冷蔵輸送や温度管理された倉庫に最適化された冷媒にとって魅力的な機会を生み出しています。

COVID-19パンデミックはワクチン配布の課題を浮き彫りにし、世界的な健康イニシアチブや政府による冷蔵ロジスティクス投資の増加を促しました。このインフラにおける低GWPおよび天然冷媒の導入は、環境規制の遵守を満たすだけでなく、運営コストの削減を提供し、採用を促進しています。

冷媒の主要製品カテゴリはフルオロカーボンで、2025年には52%の市場シェアを占めると予測されており、住宅、商業、工業の冷却用途において確立された存在感を反映しています。このセグメント内では、HFCは依然として最大のサブカテゴリを占めていますが、規制の圧力によりHFOの採用が進んでいます。フルオロカーボンのリーダーシップは、性能特性、インフラへの適合性、HVAC専門家の広範な技術的専門知識に根ざしています。

最も成長が期待される製品セグメントは、天然冷媒として分類される炭化水素、特にプロパン(R290)とイソブタン(R600a)です。このセグメントの急成長は、オゾン層破壊の可能性ゼロと超低GWP値によって促進されています。炭化水素の採用は、住宅用冷蔵、ヒートポンプ、商業用ディスプレイケースで加速しています。

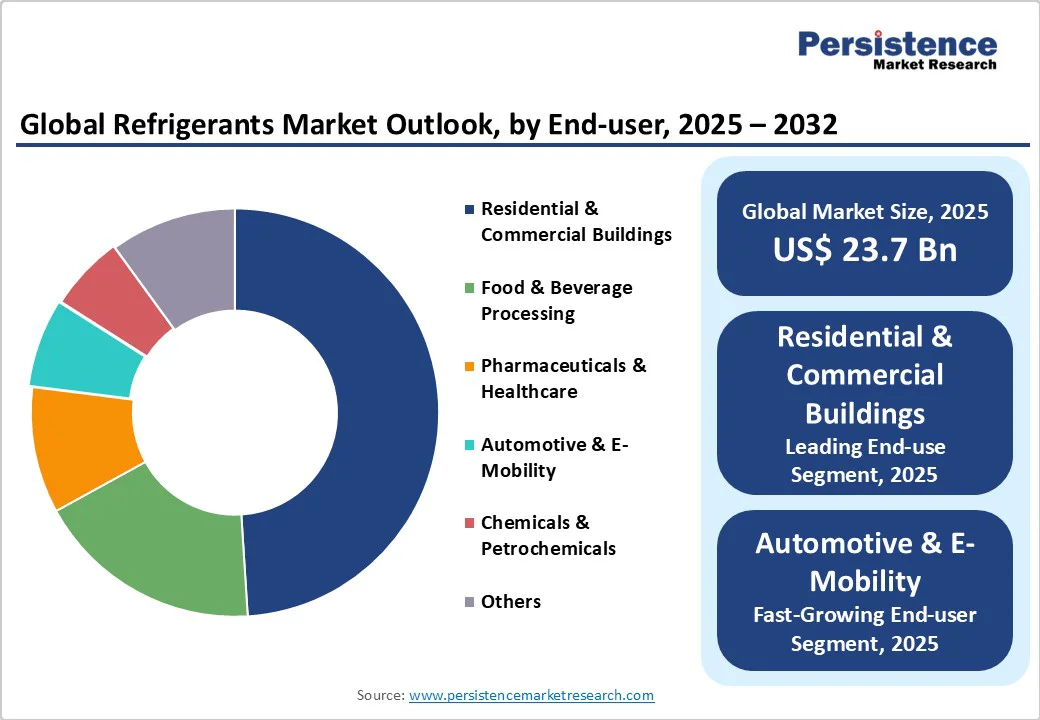

主要な応用分野は、固定式HVACであり、2025年には冷媒市場の収益シェアの約47%を占めると見込まれています。これは、グローバルな都市化のトレンドや住宅および商業ビルの冷却需要の増加によって支えられています。特に新興経済国では、エアコンの普及率が低いため、成長の機会が大きいです。

市場の地域分析

アジア太平洋地域は、2025年に冷媒市場の38%を占め、最も成長が期待される地域市場として位置付けられています。この成長は、急速な経済発展、大規模な都市化、拡大する中間層人口、そして高度な製造能力によって推進されています。中国は、冷媒の最大の製造国であり消費国であり、都市化や生活水準の向上、工業生産能力の拡大に支えられています。

ヨーロッパは2025年には約31%の市場シェアを占め、冷媒に関して最も厳格で進歩的な規制環境を持つ地域として知られています。ドイツは、2045年までの気候中立の目標を持ち、ヒートポンプの採用を加速させる包括的な補助金プログラムによって地域の成長をリードしています。

北米は2025年に約23%の市場シェアを占めると予測されており、規制の明確さが北米の企業を低GWP冷媒の革新と商業展開の最前線に位置づけています。

結論

冷媒市場は、エネルギー効率の高い冷却技術への高まる需要や国際的な規制の影響を受けて成長しています。市場は2025年には237億米ドルに達し、2032年までには380億米ドルに成長する見込みで、成長機会は多岐にわたります。主要企業には、ハネウェル、ケモアーズ、ダイキンが含まれ、今後の市場の発展において重要な役割を果たすと考えられます。

Report Coverage & Structure

エグゼクティブサマリー

このセクションでは、冷媒市場のグローバルなスナップショットを2025年と2032年に向けた予測と共に提供します。市場機会の評価を行い、2025年から2032年までの期間における市場の成長機会をUS$ Bn単位で示します。また、主要な市場トレンドや未来の市場予測を詳述し、プレミアム市場インサイトやエンドユーザーの発展、主要市場イベントに関する情報も含まれています。さらに、PMR(市場調査会社)による分析および推奨事項も記載されており、冷媒市場の現状と未来の展望を総合的に理解するための基盤を提供しています。

市場概要

市場概要セクションでは、冷媒市場の範囲と定義を明確にし、市場のダイナミクスに関する詳細を提供します。この部分では、市場を推進する要因(ドライバー)、制約(レストレイント)、機会、及び主要トレンドについて詳述し、冷媒市場の動向を深く理解するためのフレームワークを構築します。さらに、マクロ経済要因や、世界的なセクターの展望、GDP成長見通しも分析され、これらが冷媒市場に与える影響を評価します。また、COVID-19の影響分析や、市場予測に関する関連性と影響についても触れ、パンデミックが市場にどのように影響を与えたかを明示しています。

価値追加インサイト

このセクションでは、冷媒市場におけるツール採用分析や規制環境、バリューチェーン分析が行われます。PESTLE分析やポーターのファイブフォース分析も実施され、冷媒市場の競争環境や外部要因が市場に与える影響を評価します。これにより、業界のプレイヤーや新規参入者が戦略を立てるための重要な洞察を提供します。

価格分析

2024年の価格分析では、冷媒の展開コストに影響を与える主要な要因や、エンドユーザー別の価格分析が行われます。これにより、冷媒の価格設定のメカニズムや、異なる市場セグメントにおける価格の違いを理解することができます。

冷媒市場のグローバルな展望

冷媒市場の展望では、市場のボリューム(単位)予測、サイズ(US$ Bn)及び年ごとの成長率(Y-o-Y)を示し、絶対的な市場機会を明示します。市場サイズやボリュームの分析と予測は、過去の市場サイズ(2019-2024年)と現在の市場サイズ(2025-2032年)を比較し、製品タイプ、エンドユーザー、アプリケーション別に細分化されて分析されます。具体的には、フルオロカーボン、ハイドロカーボン、無機冷媒などの製品タイプや、住宅・商業用ビル、食品・飲料処理、製薬・医療、化学・石油化学などのエンドユーザーが分析されます。

地域別の冷媒市場展望

地域別の市場展望では、北米、ヨーロッパ、東アジア、南アジア・オセアニア、ラテンアメリカ、中東・アフリカといった主要地域に分かれ、それぞれの市場サイズやボリュームを分析します。各地域の市場の魅力についても評価され、特定の国(例:米国、カナダ、ドイツ、フランス、中国、インドなど)別に詳細な分析が行われます。

競争環境

競争環境セクションでは、2024年の市場シェア分析、競争の強度マッピング、競争ダッシュボードに関する情報を提供します。主要な企業のプロファイルには、ハネウェル、ケモアーズ、ダイキン、リンデ、アーカマ、ダウケミカルなどが含まれ、それぞれの企業の概要、セグメントと展開、財務情報、戦略、最近の開発が詳述されます。これにより、冷媒市場における競争の全体像が明らかになり、業界内の主要プレイヤーの動向を把握することができます。

*** 本調査レポートに関するお問い合わせ ***

冷媒(れいばい)とは、冷却や暖房のプロセスにおいて熱を移動させるために使用される物質のことを指します。冷媒は、主に空調機器や冷蔵庫、熱ポンプシステムなどで使用されており、これらのシステム内で熱の吸収や放出を行う役割を果たしています。冷媒は、気体から液体に変化する際に周囲の熱を吸収し、逆に液体から気体に変化する際には熱を放出する特性を持っています。この特性を利用して、冷却や暖房が実現されているのです。

冷媒の種類には、主に二つのカテゴリがあります。一つは、フロン系冷媒です。フロンは、かつて広く使用されていましたが、オゾン層を破壊する可能性があるため、国際的に規制されるようになりました。これにより、代替冷媒が求められるようになりました。もう一つは、自然冷媒です。自然冷媒には、アンモニアや二酸化炭素(CO2)、水などが含まれます。これらの物質は、環境への影響が少なく、持続可能な選択肢として注目されています。

冷媒の用途は多岐にわたります。家庭用の冷蔵庫やエアコン、業務用の冷凍庫、さらには工業プロセスにおける冷却など、様々な場面で利用されています。また、熱ポンプシステムでは、冷媒を利用して外部の熱を取り込んだり、逆に内部の熱を外部に放出したりすることが可能で、エネルギー効率の向上にも寄与しています。

関連技術としては、冷媒の循環を行うコンプレッサーや、熱交換を行うためのエバポレーターやコンデンサーがあります。これらの装置は、冷媒の状態を変化させることで、熱の移動を効率的に行うために設計されています。また、冷媒の選定や充填量の管理も重要で、これによりシステムの効率が大きく変わるため、専門的な知識が必要とされます。

最近では、環境問題への配慮から、より安全で環境に優しい冷媒の開発が進められています。新しい冷媒は、低い地球温暖化係数(GWP)を持ち、オゾン層に対しても影響が少ないものが選ばれる傾向にあります。このように、冷媒は私たちの生活に欠かせない存在であり、その選択と管理が持続可能な社会を実現するための鍵となるのです。冷媒についての理解を深めることは、エネルギーの効率的な使用や環境保護に貢献することにつながります。