世界のレッドバイオテクノロジー市場の規模、シェア、および成長予測(2025年~2032年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## レッドバイオテクノロジー市場の包括的分析:成長、課題、機会、および将来展望

### 市場概要と成長予測

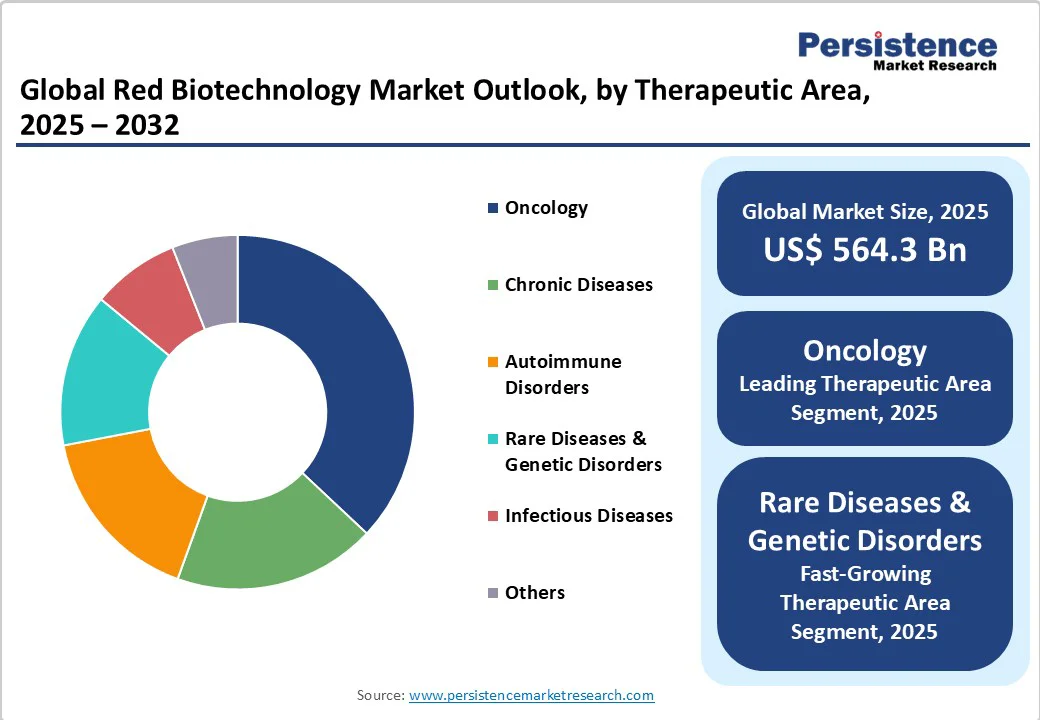

世界の**レッドバイオテクノロジー**市場は、2025年には5,643億米ドルの規模に達すると評価されています。この市場は、2025年から2032年の予測期間において年平均成長率(CAGR)10.8%で成長し、2032年には1兆1,496億米ドルに達すると推定されています。この顕著な成長は、遺伝子治療および細胞治療の採用加速、バイオ医薬品の急速な革新、そして有利な規制改革によって強力に推進されています。

過去の成長実績を見ると、2019年から2024年の期間における市場のCAGRは8.1%であり、予測期間における成長率の加速は、先進治療法への強力な投資、mRNAおよびCRISPR技術の拡大、精密医療への需要増加といった要因に支えられています。さらに、活発な研究開発(R&D)パイプライン、政府によるインセンティブ、そして慢性疾患や希少疾患の罹患率上昇も、市場の拡大を後押しする重要な要素となっています。

主要な市場ハイライトとしては、製品タイプ別ではモノクローナル抗体が2025年に市場収益の約49.6%を占めると予測されており、その広範な治療用途、多数の規制承認、および主要市場プレイヤーによる強固な特許ポートフォリオが背景にあります。治療領域別では、腫瘍学が2025年に37%の市場シェアを占め、継続的な医薬品R&D支出に支えられ主導的地位を維持すると見込まれています。地域別では、北米が2025年に約36%の市場シェアで優位を占める一方、アジア太平洋地域は2025年から2032年にかけて16%のCAGRで最も速い成長を遂げると予測されています。エンドユーザー別では、製薬・バイオテクノロジー企業が2025年に約46%で最大のシェアを占めますが、学術・研究機関が予測期間中に最も速いCAGRを記録すると予想されています。

### 市場を牽引する成長要因

**レッドバイオテクノロジー**市場の成長は、複数の強力な要因によって推進されています。その中でも特に注目すべきは、細胞・遺伝子治療における目覚ましい進歩です。

1. **細胞・遺伝子治療の画期的な進歩**:

個別化された細胞・遺伝子治療の急速な進展は、世界の**レッドバイオテクノロジー**市場に革新的な影響を与えています。ゲノミクスとバイオマーカー発見の進歩を活用し、未だ満たされていない臨床ニーズへの対応が進められています。2024年までに、米国食品医薬品局(FDA)は30以上の細胞・遺伝子治療製品を承認し、世界中で2,000以上の候補が研究されており、堅調なイノベーションパイプラインを示しています。

特に注目されるのは、希少な血液疾患や免疫疾患を標的とするCRISPR修飾自己細胞治療など、オーダーメイドのex vivo遺伝子編集ソリューションの登場です。例えば、CRISPRベースの鎌状赤血球症治療法が米国(2023年12月)と欧州連合(EU)(2024年1月)の両方で規制当局の承認を得たことは、患者固有の製品開発を可能にするプラットフォーム技術への前例のない投資を触発しました。この変化は、北米と欧州で80以上に及ぶ「N-of-1」試験の増加によっても裏付けられています。これらの試験は、迅速な製造、モジュール式バイオプロセシング、デジタル診断を活用し、わずか数週間でカスタム治療法を生み出すことを可能にしています。

2. **バイオ医薬品のイノベーションと規制改革**:

バイオ医薬品分野における継続的なイノベーション、特にモノクローナル抗体、組換えタンパク質、およびワクチン開発の進展は、市場成長の基盤を形成しています。これに加えて、FDAやEMAなどの主要規制機関による迅速承認経路やブレークスルー指定といった有利な規制改革が、新製品の市場投入を加速させています。

3. **先進治療法への投資拡大**:

遺伝子治療、細胞治療、RNA治療といった先進治療法へのベンチャーキャピタルおよび製薬企業の投資が活発化しています。これらの投資は、基礎研究から臨床開発、そして商業化に至るまで、**レッドバイオテクノロジー**の全バリューチェーンを強化しています。

4. **mRNAおよびCRISPR技術の拡大**:

COVID-19パンデミックを通じてその有効性が実証されたmRNA技術は、感染症ワクチンだけでなく、がん治療や希少疾患治療への応用も拡大しています。また、CRISPR遺伝子編集技術は、遺伝性疾患の根本治療に革命をもたらす可能性を秘めており、その応用範囲は日々広がりを見せています。

5. **精密医療への需要増加**:

患者個々の遺伝子情報や疾患特性に基づいた精密医療への需要が高まっています。**レッドバイオテクノロジー**は、個別化された診断ツールや治療薬の開発を通じて、この需要に応える中心的な役割を担っています。

6. **慢性疾患および希少疾患の罹患率上昇**:

世界的な高齢化と生活習慣の変化により、がん、自己免疫疾患、心血管疾患などの慢性疾患の罹患率が増加しています。また、診断技術の進歩により、これまで見過ごされてきた希少疾患の特定が進んでいます。これらの疾患に対する既存治療法の限界が、**レッドバイオテクノロジー**による革新的な治療法への強いニーズを生み出しています。

### 市場の阻害要因

**レッドバイオテクノロジー**市場は大きな成長の可能性を秘めている一方で、いくつかの重要な課題に直面しています。

1. **バイオ製造能力の限界とコスト制約**:

世界のバイオ製造能力の限界と、治療法あたりの生産コストの上昇は、市場の規模拡大と収益性を妨げる持続的な制約となっています。COVID-19パンデミック中に生じた需要の急増は、シングルユースバイオプロセシング機器、ウイルスベクター生産、およびGMP(適正製造規範)認定を受けた労働力の確保における重大なボトルネックを露呈しました。一部の契約製造機関(CMO)は、2023年に資産稼働率が95%を超えたと報告しています。

CMOおよびCRO(契約研究機関)へのアウトソーシングが増加するにつれて、市場参加者は、国際製薬技術協会(ISPE)が報告しているように、原材料、物流、およびコンプライアンス監査におけるコスト上昇圧力に直面しています。この状況は、中小企業(SME)や新興市場の生産者にとって特に深刻であり、供給の中断によるプロジェクトの遅延、品質管理(QC)/品質保証(QA)の滞留、および規制上の罰則のリスクに直面しています。市場参加者は、将来のショックからミッションクリティカルな業務を保護するために、モジュール式で連続的なバイオプロセシングとデュアルソーシング戦略への投資を優先するとともに、柔軟性とコスト競争力を確保するための調和されたGMPフレームワークを提唱する必要があります。

2. **複雑な規制要件と承認プロセス**:

遺伝子治療や細胞治療といった革新的な**レッドバイオテクノロジー**製品は、その新規性ゆえに、厳格かつ複雑な規制要件に直面します。臨床試験の長期化、高額な費用、そして不確実な承認プロセスは、特に中小企業にとって大きな負担となります。

3. **知的財産権(IP)の複雑性**:

**レッドバイオテクノロジー**分野は、多数の特許と技術ライセンスが絡み合う複雑な知的財産権の状況を呈しています。これは、新興企業や既存企業が製品開発を進める上で、特許侵害のリスクや高額なライセンス料といった課題をもたらす可能性があります。

4. **倫理的・社会的問題**:

遺伝子編集技術、特に生殖細胞系列編集に関しては、倫理的および社会的な懸念が依然として存在します。これらの懸念は、研究開発の進展や一般社会への受容に影響を与える可能性があります。

### 市場の機会

**レッドバイオテクノロジー**市場は、課題を乗り越え、持続的な成長を達成するための新たな機会を創出しています。

1. **AIを活用した医薬品の発見と開発**:

人工知能(AI)は、**レッドバイオテクノロジー**分野における医薬品の発見と開発のパラダイムを急速に再構築しており、市場投入までの時間とコストにおいて大きな優位性を達成する独自の機会を提供しています。業界研究によると、AIを活用したモデリング、予測分析、バイオインフォマティクスの応用により、初期の医薬品発見期間を50~70%短縮し、医療業界全体で前臨床R&D費用を年間最大30億米ドル削減できる可能性があります。

バイオ医薬品のリーダー企業とAIスタートアップとの提携は、新規モノクローナル抗体や遺伝子編集候補の生成において測定可能な進歩を示しています。米国国立衛生研究所(NIH)は、機械学習(ML)と実世界のオミクスデータを統合し、トランスレーショナル研究成果と規制の相互運用性を向上させるため、2026年までに1億3,000万米ドルを投入する「Bridge2AI」イニシアチブを立ち上げました。このような背景において、最も収益性の高い機会は、高度な分析とハイスループットゲノムシーケンシングを融合させ、希少疾患、腫瘍学、再生医療の分野を追求する企業によって実現されるでしょう。

2. **個別化医療と診断の統合**:

精密医療の進展に伴い、個別化された診断と治療の統合が進んでいます。遺伝子診断、液体生検、コンパニオン診断といった技術は、患者に最適な**レッドバイオテクノロジー**治療法を選択するための重要なツールとなり、市場に新たな価値をもたらします。

3. **新興市場の開拓**:

アジア太平洋地域、ラテンアメリカ、アフリカなどの新興市場は、医療インフラの改善、医療費支出の増加、政府によるバイオテクノロジー産業への支援拡大により、**レッドバイオテクノロジー**製品の大きな成長機会を提供しています。特に、中国やインドは、大規模な人口と急速な経済成長を背景に、重要な市場として浮上しています。

4. **デジタルヘルスと遠隔医療の融合**:

デジタルヘルス技術と遠隔医療プラットフォームの進化は、**レッドバイオテクノロジー**製品のアクセス性を向上させ、患者モニタリングや治療管理を効率化する機会を提供します。これにより、特に希少疾患や慢性疾患患者の治療アウトカムを改善できる可能性があります。

### カテゴリー別分析

#### 製品タイプ別洞察

1. **モノクローナル抗体(Monoclonal Antibodies: mAbs)**:

モノクローナル抗体は、市場で最大のシェアを占めると予想されており、2025年には世界の収益の約49.6%を占めると推定されています。この優位性は、確立された治療法としての採用、広範な規制承認、および市場の既存企業が保有する強固な特許ポートフォリオに由来します。2025年現在、世界中で200以上のモノクローナル抗体製品が承認されており、腫瘍学や自己免疫疾患から感染症に至るまで、幅広い適応症に対応しています。このセグメントの成熟度は、確立されたバイオ医薬品企業に安定したキャッシュフローを保証し、セクター全体の基本的な収益基盤を提供します。

2. **遺伝子治療(Gene Therapy)**:

遺伝子治療製品カテゴリーは、2025年から2032年にかけて約24%のCAGRで拡大すると予測されており、最も急速に成長するセグメントとなる見込みです。この加速を促進する要因には、米国、EU、および先進アジア市場における画期的な規制承認、遺伝子シーケンシングおよび合成コストの大幅な削減、そして専用の遺伝子治療契約製造能力の普及が含まれます。細胞・遺伝子治療へのベンチャーキャピタル投資は2023年に98億米ドルに達し、2,000以上の臨床パイプライン候補が存在します。

#### 治療領域別洞察

1. **腫瘍学(Oncology)**:

腫瘍学は、**レッドバイオテクノロジー**の主要な治療応用分野であり、2025年には市場収益の約37%を占めると予想されています。腫瘍学における市場のリーダーシップは、2023年に世界で約690億米ドルに達した持続的な医薬品R&D支出、併用生物学的レジメンの普及、および次世代抗体薬物複合体(ADC)や免疫チェックポイント阻害剤を含む標的免疫療法の発売によって支えられています。国際がん研究機関(IARC)によると、米国だけで年間175万件以上、2022年には世界で約1,000万件の新規がん診断という高い罹患率傾向が、この治療領域における革新的な**レッドバイオテクノロジー**ソリューションへの需要をさらに増幅させています。

2. **希少疾患および遺伝性疾患(Rare Diseases and Genetic Disorders)**:

希少疾患および遺伝性疾患は、2025年から2032年にかけて最も急速に成長する治療領域となるでしょう。オーファンドラッグ指定などの政策インセンティブ、遺伝子診断率の上昇、およびプレミアムな償還モデルが、希少疾患を標的とする遺伝子治療パイプラインの急速な進化を促進しています。希少疾患に焦点を当てた300以上の遺伝子治療または細胞治療が後期開発段階にあり、世界の対象となる希少疾患人口は2030年までに3億人を超えると予測されており、このセグメントへの集中的な投資の商業的および社会的必要性の両方を強調しています。

#### エンドユーザー別洞察

1. **製薬・バイオテクノロジー企業(Pharmaceutical and Biotechnology Companies)**:

製薬・バイオテクノロジー企業は、2025年に市場価値で世界の消費の推定45.7%を占め、主要なエンドユーザーセグメントであり続けると予想されています。この戦略的優位性は、大量のバイオ生産、高度なパイプライン管理、および特に北米と西ヨーロッパにおける継続的な規制への関与によって支えられています。これらの企業は、多くの場合、強固な垂直統合から恩恵を受けており、新たな治療法や世界の健康上の脅威に対応して、迅速な市場適応とサプライチェーンの回復力を可能にしています。

2. **学術・研究機関(Academic and Research Institutes)**:

学術・研究機関は、2032年まで推定CAGRで拡大し、最も急速に成長するエンドユーザーセグメントとして予測されています。この傾向は、共同研究イニシアチブ、拡大するトランスレーショナルインフラ、および官民連携による生物医学イノベーションへの国家レベルの資金提供によって推進されています。大学病院のバイオバンク、ハイスループットオミクスプラットフォーム、および民間セクターのリーダーとの機関パートナーシップの普及は、初期段階の**レッドバイオテクノロジー**におけるブレークスルーのためのR&Dリスクの共有と商業化サイクルの加速への移行を示唆しています。

### 地域別洞察

#### 北米の**レッドバイオテクノロジー**市場動向

北米は、2025年に**レッドバイオテクノロジー**市場シェアの約36%を占め、その主導的地位を維持する態勢が整っています。米国は、食品医薬品局(FDA)およびメディケア・メディケイドサービスセンター(CMS)によって確立された成熟した規制枠組み、多額のバイオ医薬品R&D投資、そして高度に発達した臨床試験エコシステムによって、地域の優位性を牽引しています。米国は2024年に**レッドバイオテクノロジー**収益で約2,000億米ドルを計上し、2023年末には900以上の活発な臨床試験が行われていました。短期的な成長は、遺伝子治療の迅速承認という画期的な規制イベント、強力な知的財産(IP)保護、および相互運用可能なデジタルヘルスインフラによって支えられています。今後10年間で、北米市場は、希少疾患治療の商業化の増加、支払者主導の価値ベース価格設定、およびボストン、サンディエゴ、トロントにおける顕著なバイオ製造拡大によって牽引される可能性が高いです。

#### 欧州の**レッドバイオテクノロジー**市場動向

欧州の**レッドバイオテクノロジー**市場は、2025年に世界の収益の約27%を占めると予測されており、ドイツ、英国、フランス、スペインでの堅調な業績に支えられています。BioRNやMedCityのような高水準の研究クラスターの存在、Innovative Medicines Initiativeのような共同イニシアチブ、そして厳格でありながら調和のとれた欧州医薬品庁(EMA)の規制枠組みは、イノベーションと国境を越えた投資にとって好ましい環境を提供しています。ドイツだけで2024年には340億米ドル以上の**レッドバイオテクノロジー**生産量を計上し、英国は2024年半ば時点で70以上の活発な認可済み細胞・遺伝子治療試験を報告しています。欧州は2025年から2032年にかけて堅調なCAGRを達成すると予測されており、将来の市場加速は、Horizon Europeのような長期プログラムに基づくEUレベルの資金提供、迅速なオーファン指定審査、および製造とヘルスケア提供におけるデジタルトランスフォーメーションに結びついています。

#### アジア太平洋地域の**レッドバイオテクノロジー**市場動向

アジア太平洋地域は、最も急速に成長する地域市場となることが予想されています。中国、日本、インドが需要を牽引しており、大量のバイオ製造、進歩的な政策枠組み、および先進的な生物製剤の急速な臨床採用に支えられています。中国の**レッドバイオテクノロジー**部門は2024年に550億米ドル以上に成長し、300以上のバイオパークプロジェクトの設立と国家薬品監督管理局(NMPA)を通じた合理化された規制プロセスにつながった政府の資金提供イニシアチブから恩恵を受けています。日本では、政府と民間企業が再生医療に重点を置いており、インドは過去数十年間でコスト競争力のある製造拠点として極めて重要な進歩を遂げてきました。驚くべきことに、ASEAN諸国は地域のGMP生産と臨床試験能力を拡大しており、市場投入までの時間をさらに短縮しています。R&Dゾーン、人材プール、および国境を越えたM&Aへの投資が、持続的な地域市場のパフォーマンスを触媒するダイナミックでイノベーション主導の競争環境を形成しています。

### 競争環境

世界の**レッドバイオテクノロジー**市場構造は、中程度の統合状態を維持しています。上位5社、すなわちF. Hoffmann-La Roche AG、Amgen Inc.、Pfizer Inc.、Novartis AG、およびJohnson & Johnson Services Inc.は、現在、世界の収益の約32%を合わせて占めています。さらに25~35%のシェアは、Gilead Sciences、Bristol-Myers Squibb、Eli Lilly and Companyなどの確立されたリーダー企業に分配されており、遺伝子治療、mRNA、細胞ベースのセグメントにおける急速な成長は、専門化された中規模のバイオテクノロジーイノベーターの参入と拡大を促進しています。

競争上の優位性は、製品パイプラインの深さ、製造のスケーラビリティ、グローバルな規制対応範囲、および開発を加速するための戦略的パートナーシップを形成する能力によって推進されます。このセクターの中程度の集中度は、積極的なクロスライセンス、垂直統合、および伝統的モダリティと新興モダリティのハイブリッド化を引き続き促進し、予測期間を通じてイノベーションとポートフォリオの回復力の両方を確保しています。

**レッドバイオテクノロジー**市場における主要企業には、F. Hoffmann-La Roche AG、Amgen Inc.、Pfizer Inc.、Novartis AG、Johnson & Johnson Services Inc.、Bristol-Myers Squibb Company、Eli Lilly and Company、Gilead Sciences, Inc.、Merck & Co., Inc.、Sanofi SA、Biogen Inc.、Regeneron Pharmaceuticals Inc.、Vertex Pharmaceuticals Incorporated、Bayer AG、Takeda Pharmaceutical Company Limitedなどが挙げられます。

### 主要な業界動向

**レッドバイオテクノロジー**分野では、革新的な技術開発、規制改革、および戦略的事業活動が活発に進行しています。

* **2025年10月**: シカゴ大学からスピンアウトしたゲノミクスバイオテクノロジー企業であるEllis Bio Inc.は、DNAへの損傷を最小限に抑えながら高精度なDNAメチル化検出を可能にする新しい手法であるUltra-Mild Bisulfite Sequencing (UMBS) の開発を発表しました。これは、診断技術の進歩に貢献するものです。

* **2025年9月**: 英国を拠点とするNRG Therapeuticsは、パーキンソン病およびALSに関与するミトコンドリアタンパク質複合体を標的とする主要薬剤NRG-5051を開発するために6,700万米ドルを調達しました。臨床試験は2026年初頭に予定されており、神経保護の可能性を裏付ける強力な前臨床証拠があります。これは、神経変性疾患治療における新たな希望を示しています。

* **2025年9月**: FDAは、超希少遺伝性疾患の治療法を迅速化するためのRare Disease Evidence Principles (RDEP) プログラムを開始しました。これにより、補助的な証拠を伴う単一アーム試験に基づく承認が可能となり、規制の柔軟性が高まり、患者が命を救う治療法にアクセスできるまでの時間が短縮されます。

* **2025年7月**: Sanofiは、英国のバイオテクノロジー企業Vicebio Ltd.を11億5,000万米ドルで買収しました。これにより、RSV-hMPV複合ワクチン候補と、免疫応答と生産効率を高めるMolecular Clamp技術を獲得し、Sanofiの高齢者向け次世代非mRNAワクチンポートフォリオを強化しました。これは、感染症対策における戦略的拡大を意味します。

これらの動向は、**レッドバイオテクノロジー**市場が診断、治療、規制、および企業戦略のあらゆる面で急速に進化していることを示しており、将来の成長とイノベーションへの期待を高めています。

Report Coverage & Structure

エグゼクティブサマリー

- 世界のレッドバイオテクノロジー市場概要、2025年および2032年

- 市場機会評価、2025年~2032年、10億米ドル

- 主要市場トレンド

- 将来の市場予測

- プレミアム市場インサイト

- 治療領域の発展と主要市場イベント

- PMR分析と推奨事項

市場概要

- 市場範囲と定義

- 市場ダイナミクス

- 推進要因

- 阻害要因

- 機会

- 主要トレンド

- マクロ経済要因

- 世界のセクター別見通し

- 世界のGDP成長見通し

- COVID-19影響分析

- 予測要因 – 関連性と影響

付加価値インサイト

- ツール導入分析

- 規制環境

- バリューチェーン分析

- PESTLE分析

- ポーターの5つの力分析

価格分析、2024A

- 主要ハイライト

- 導入コストに影響を与える主要要因

- 価格分析、治療領域別

世界のレッドバイオテクノロジー市場見通し

- 主要ハイライト

- 市場数量(単位)予測

- 市場規模(10億米ドル)および前年比成長率

- 絶対的ドル機会

- 市場規模(10億米ドル)および数量(単位)分析と予測

- 過去の市場規模(10億米ドル)分析、2019年~2024年

- 現在の市場規模(10億米ドル)分析と予測、2025年~2032年

- 世界のレッドバイオテクノロジー市場見通し:製品タイプ別

- はじめに / 主要調査結果

- 過去の市場規模(10億米ドル)および数量(単位)分析、製品タイプ別、2019年~2024年

- 現在の市場規模(10億米ドル)および数量(単位)分析と予測、製品タイプ別、2025年~2032年

- モノクローナル抗体

- 組換えタンパク質

- 遺伝子治療

- mRNAワクチン

- ウイルスベクターワクチン

- 分子診断

- その他

- 市場魅力度分析:製品タイプ別

- 世界のレッドバイオテクノロジー市場見通し:治療領域別

- はじめに / 主要調査結果

- 過去の市場規模(10億米ドル)分析、治療領域別、2019年~2024年

- 現在の市場規模(10億米ドル)分析と予測、治療領域別、2025年~2032年

- 腫瘍学

- 自己免疫疾患

- 希少疾患および遺伝性疾患

- 感染症

- 慢性疾患

- その他

- 市場魅力度分析:治療領域別

- 世界のレッドバイオテクノロジー市場見通し:エンドユーザー別

- はじめに / 主要調査結果

- 過去の市場規模(10億米ドル)分析、エンドユーザー別、2019年~2024年

- 現在の市場規模(10億米ドル)分析と予測、エンドユーザー別、2025年~2032年

- 製薬・バイオテクノロジー企業

- 学術・研究機関

- 医薬品受託製造機関(CMO)

- 医薬品受託研究機関(CRO)

- 病院・専門クリニック

- 診断ラボ

- 市場魅力度分析:エンドユーザー別

世界のレッドバイオテクノロジー市場見通し:地域別

- 主要ハイライト

- 過去の市場規模(10億米ドル)および数量(単位)分析、地域別、2019年~2024年

- 現在の市場規模(10億米ドル)および数量(単位)分析と予測、地域別、2025年~2032年

- 北米

- 欧州

- 東アジア

- 南アジアおよびオセアニア

- ラテンアメリカ

- 中東・アフリカ

- 市場魅力度分析:地域別

北米のレッドバイオテクノロジー市場見通し

- 主要ハイライト

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 国別

- 製品タイプ別

- 治療領域別

- エンドユーザー別

- 現在の市場規模(10億米ドル)分析と予測、国別、2025年~2032年

- 米国

- カナダ

- 現在の市場規模(10億米ドル)および数量(単位)分析と予測、製品タイプ別、2025年~2032年

- モノクローナル抗体

- 組換えタンパク質

- 遺伝子治療

- mRNAワクチン

- ウイルスベクターワクチン

- 分子診断

- その他

- 現在の市場規模(10億米ドル)分析と予測、治療領域別、2025年~2032年

- 腫瘍学

- 自己免疫疾患

- 希少疾患および遺伝性疾患

- 感染症

- 慢性疾患

- その他

- 現在の市場規模(10億米ドル)分析と予測、エンドユーザー別、2025年~2032年

- 製薬・バイオテクノロジー企業

- 学術・研究機関

- 医薬品受託製造機関(CMO)

- 医薬品受託研究機関(CRO)

- 病院・専門クリニック

- 診断ラボ

- 市場魅力度分析

欧州のレッドバイオテクノロジー市場見通し

- 主要ハイライト

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 国別

- 製品タイプ別

- 治療領域別

- エンドユーザー別

- 現在の市場規模(10億米ドル)分析と予測、国別、2025年~2032年

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ロシア

- トルコ

- その他の欧州

- 現在の市場規模(10億米ドル)および数量(単位)分析と予測、製品タイプ別、2025年~2032年

- モノクローナル抗体

- 組換えタンパク質

- 遺伝子治療

- mRNAワクチン

- ウイルスベクターワクチン

- 分子診断

- その他

- 現在の市場規模(10億米ドル)分析と予測、治療領域別、2025年~2032年

- 腫瘍学

- 自己免疫疾患

- 希少疾患および遺伝性疾患

- 感染症

- 慢性疾患

- その他

- 現在の市場規模(10億米ドル)分析と予測、エンドユーザー別、2025年~2032年

- 製薬・バイオテクノロジー企業

- 学術・研究機関

- 医薬品受託製造機関(CMO)

- 医薬品受託研究機関(CRO)

- 病院・専門クリニック

- 診断ラボ

- 市場魅力度分析

東アジアのレッドバイオテクノロジー市場見通し

- 主要ハイライト

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 国別

- 製品タイプ別

- 治療領域別

- エンドユーザー別

- 現在の市場規模(10億米ドル)分析と予測、国別、2025年~2032年

- 中国

- 日本

- 韓国

- 現在の市場規模(10億米ドル)および数量(単位)分析と予測、製品タイプ別、2025年~2032年

- モノクローナル抗体

- 組換えタンパク質

- 遺伝子治療

- mRNAワクチン

- ウイルスベクターワクチン

- 分子診断

- その他

- 現在の市場規模(10億米ドル)分析と予測、治療領域別、2025年~2032年

- 腫瘍学

- 自己免疫疾患

- 希少疾患および遺伝性疾患

- 感染症

- 慢性疾患

- その他

- 現在の市場規模(10億米ドル)分析と予測、エンドユーザー別、2025年~2032年

- 製薬・バイオテクノロジー企業

- 学術・研究機関

- 医薬品受託製造機関(CMO)

- 医薬品受託研究機関(CRO)

- 病院・専門クリニック

- 診断ラボ

- 市場魅力度分析

南アジアおよびオセアニアのレッドバイオテクノロジー市場見通し

- 主要ハイライト

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 国別

- 製品タイプ別

- 治療領域別

- エンドユーザー別

- 現在の市場規模(10億米ドル)分析と予測、国別、2025年~2032年

- インド

- 東南アジア

- ANZ

- その他の南アジアおよびオセアニア

- 現在の市場規模(10億米ドル)および数量(単位)分析と予測、製品タイプ別、2025年~2032年

- モノクローナル抗体

- 組換えタンパク質

- 遺伝子治療

- mRNAワクチン

- ウイルスベクターワクチン

- 分子診断

- その他

- 現在の市場規模(10億米ドル)分析と予測、治療領域別、2025年~2032年

- 腫瘍学

- 自己免疫疾患

- 希少疾患および遺伝性疾患

- 感染症

- 慢性疾患

- その他

- 現在の市場規模(10億米ドル)分析と予測、エンドユーザー別、2025年~2032年

- 製薬・バイオテクノロジー企業

- 学術・研究機関

- 医薬品受託製造機関(CMO)

- 医薬品受託研究機関(CRO)

- 病院・専門クリニック

- 診断ラボ

- 市場魅力度分析

ラテンアメリカのレッドバイオテクノロジー市場見通し

- 主要ハイライト

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 国別

- 製品タイプ別

- 治療領域別

- エンドユーザー別

- 現在の市場規模(10億米ドル)分析と予測、国別、2025年~2032年

- ブラジル

- メキシコ

- その他のラテンアメリカ

- 現在の市場規模(10億米ドル)および数量(単位)分析と予測、製品タイプ別、2025年~2032年

- モノクローナル抗体

- 組換えタンパク質

- 遺伝子治療

- mRNAワクチン

- ウイルスベクターワクチン

- 分子診断

- その他

- 現在の市場規模(10億米ドル)分析と予測、治療領域別、2025年~2032年

- 腫瘍学

- 自己免疫疾患

- 希少疾患および遺伝性疾患

- 感染症

- 慢性疾患

- その他

- 現在の市場規模(10億米ドル)分析と予測、エンドユーザー別、2025年~2032年

- 製薬・バイオテクノロジー企業

- 学術・研究機関

- 医薬品受託製造機関(CMO)

- 医薬品受託研究機関(CRO)

- 病院・専門クリニック

- 診断ラボ

- 市場魅力度分析

中東・アフリカのレッドバイオテクノロジー市場見通し

- 主要ハイライト

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 国別

- 製品タイプ別

- 治療領域別

- エンドユーザー別

- 現在の市場規模(10億米ドル)分析と予測、国別、2025年~2032年

- GCC諸国

- エジプト

- 南アフリカ

- 北アフリカ

- その他の中東・アフリカ

- 現在の市場規模(10億米ドル)および数量(単位)分析と予測、製品タイプ別、2025年~2032年

- モノクローナル抗体

- 組換えタンパク質

- 遺伝子治療

- mRNAワクチン

- ウイルスベクターワクチン

- 分子診断

- その他

- 現在の市場規模(10億米ドル)分析と予測、治療領域別、2025年~2032年

- 腫瘍学

- 自己免疫疾患

- 希少疾患および遺伝性疾患

- 感染症

- 慢性疾患

- その他

- 現在の市場規模(10億米ドル)分析と予測、エンドユーザー別、2025年~2032年

- 製薬・バイオテクノロジー企業

- 学術・研究機関

- 医薬品受託製造機関(CMO)

- 医薬品受託研究機関(CRO)

- 病院・専門クリニック

- 診断ラボ

- 市場魅力度分析

競合情勢

- 市場シェア分析、2024年

- 市場構造

- 市場別競合強度マッピング

- 競合ダッシュボード

- 企業プロファイル(詳細 – 概要、財務、戦略、最近の動向)

- F. ホフマン・ラ・ロシュAG

- 概要

- セグメントと展開

- 主要財務

- 市場動向

- 市場戦略

- アムジェン社

- ファイザー社

- ノバルティスAG

- ジョンソン・エンド・ジョンソン・サービス社

- ブリストル・マイヤーズ スクイブ社

- イーライリリー・アンド・カンパニー

- ギリアド・サイエンシズ社

- メルク・アンド・カンパニー社

- サノフィSA

- バイオジェン社

- リジェネロン・ファーマシューティカルズ社

- バーテックス・ファーマシューティカルズ社

- バイエルAG

- 武田薬品工業株式会社

- F. ホフマン・ラ・ロシュAG

付録

- 調査方法論

- 調査仮定

- 頭字語と略語

*** 本調査レポートに関するお問い合わせ ***

「レッドバイオテクノロジー」とは、生命科学の知見と技術を応用し、人間の健康と医療の向上に貢献する分野を指す広範な概念であります。この用語は、バイオテクノロジーの多様な応用分野を色で分類する際に用いられ、特に医療・医薬分野に特化したものを「赤」と表現します。血液や生命、情熱を象徴する赤色が、まさに人々の健康と生命の維持・回復を目指すこの分野の核心を的確に表していると言えるでしょう。その目的は、病気の予防、診断、治療、そして健康寿命の延伸に寄与することであり、現代医療における最も革新的で急速に発展している領域の一つとして、世界中の注目を集めています。

レッドバイオテクノロジーの定義は、単に医薬品の開発に留まらず、その範疇は非常に多岐にわたります。具体的には、遺伝子工学、細胞工学、タンパク質工学、再生医療、バイオインフォマティクスなどの先端技術を駆使し、疾患のメカニズム解明から、新たな診断法の開発、革新的な治療法の創出に至るまで、医療のあらゆる側面を包含しています。例えば、遺伝子組換え技術を用いて生産されるバイオ医薬品は、従来の化学合成医薬品では治療が困難であった疾患に対して、画期的な効果をもたらしてきました。また、病気の早期発見を可能にする分子診断薬の開発や、損傷した組織や臓器を修復・再生する再生医療、さらには遺伝子レベルで疾患の原因を修正する遺伝子治療やゲノム編集技術も、レッドバイオテクノロジーの重要な柱であります。これらの技術は、個別化医療の実現に向けた基盤を築き、患者一人ひとりの遺伝的情報や病態に合わせた最適な医療を提供する可能性を秘めています。

レッドバイオテクノロジーの応用範囲は、私たちの想像を超える広がりを見せています。最も顕著な例は、バイオ医薬品の開発です。モノクローナル抗体医薬は、がんや自己免疫疾患の治療に革命をもたらし、インスリンや成長ホルモンなどの組換えタンパク質医薬は、多くの患者の生活の質を劇的に向上させました。ワクチン開発においても、組換えDNA技術やmRNA技術が活用され、特に新型コロナウイルス感染症パンデミック時には、短期間での効果的なワクチン開発に不可欠な役割を果たしました。診断分野では、PCR法や次世代シーケンサーを用いた遺伝子診断が、感染症の迅速な特定や遺伝性疾患の診断、さらにはがんの早期発見や治療薬選択に貢献しています。再生医療は、iPS細胞やES細胞といった幹細胞技術を基盤とし、失われた組織や臓器の機能回復を目指すもので、脊髄損傷や心不全、パーキンソン病などの難病に対する新たな希望となっています。さらに、CRISPR-Cas9などのゲノム編集技術は、遺伝子疾患の根本治療や、がん免疫療法の強化、さらにはウイルス感染症に対する新たなアプローチとして、その応用が期待されています。これらの技術は、従来の医療では限界があった疾患に対して、根本的な解決策を提供する可能性を秘めており、医療の未来を大きく変える力を持っています。

現在のレッドバイオテクノロジーの動向は、いくつかの重要なトレンドによって特徴づけられます。第一に、デジタル技術との融合が加速しています。人工知能(AI)やビッグデータ解析は、創薬プロセスの効率化、個別化医療における治療戦略の最適化、疾患予測モデルの構築など、多岐にわたる分野でその真価を発揮し始めています。特に、膨大なゲノムデータや臨床データを解析することで、新たなバイオマーカーの発見や、薬剤の作用機序の解明が飛躍的に進んでいます。第二に、細胞・遺伝子治療の臨床応用が本格化しています。CAR-T細胞療法に代表されるがん免疫細胞療法は、一部の血液がんに対して劇的な効果を示し、すでに複数の治療薬が承認されています。また、遺伝子導入やゲノム編集技術を用いた遺伝子治療薬も、脊髄性筋萎縮症などの難病に対し、その有効性が確認されつつあります。第三に、個別化医療への移行が加速しています。患者一人ひとりの遺伝子情報や生活習慣、病態に応じた最適な治療法を選択するプレシジョン・メディシンは、レッドバイオテクノロジーの進展によって実現可能となり、より効果的で副作用の少ない医療の提供を目指しています。第四に、新興感染症への対応能力の強化です。COVID-19パンデミックの経験は、迅速な診断薬、ワクチン、治療薬の開発がいかに重要であるかを浮き彫りにしました。レッドバイオテクノロジーは、将来のパンデミックに備えるための基盤技術として、その開発がさらに加速しています。しかし、これらの技術の進展に伴い、倫理的、法的、社会的な課題(ELSI)も浮上しており、社会全体での議論と合意形成が不可欠となっています。

レッドバイオテクノロジーの展望は、人類の健康と福祉に計り知れない影響を与える可能性を秘めています。今後、この分野は、難病の克服、健康寿命の延伸、そして医療の質の向上に大きく貢献していくことでしょう。遺伝子治療や再生医療の技術はさらに洗練され、より多くの疾患への適用が期待されます。特に、これまで治療法がなかった遺伝性疾患や、がん、神経変性疾患といった難治性の病気に対する根本的な治療法の開発が進むことで、多くの患者に新たな希望がもたらされるでしょう。また、予防医療の分野においても、個人の遺伝的リスクに基づいた疾患予測や、早期介入を可能にする診断技術が発展し、病気になる前に健康を維持する「先制医療」が現実のものとなるかもしれません。これにより、医療費の抑制にも繋がり、持続可能な医療システムの構築に貢献する可能性も秘めています。一方で、技術の高度化に伴うコストの問題や、ゲノム情報利用におけるプライバシー保護、生命倫理に関する社会的な受容性の確保など、乗り越えるべき課題も山積しています。国際的な共同研究や規制の調和、そして社会との対話を通じて、これらの課題を解決し、レッドバイオテクノロジーがもたらす恩恵を最大限に引き出すことが、今後の重要な課題となるでしょう。

結論として、レッドバイオテクノロジーは、生命科学と医療技術の最前線に位置し、人類の健康と医療に革命をもたらす可能性を秘めた、極めて重要な分野であります。その広範な定義、多様な応用、そして急速な技術革新は、未来の医療のあり方を根本から変えようとしています。私たちは、この革新的な技術がもたらす恩恵を享受しつつ、それに伴う倫理的・社会的な課題にも真摯に向き合い、持続可能で公平な形でその発展を推進していく責任があります。レッドバイオテクノロジーが描く未来は、病に苦しむ人々を救い、全ての人がより長く、より健康で豊かな人生を送ることができる社会の実現へと繋がる、明るい展望に満ちていると言えるでしょう。

(総文字数:2926文字)この壮大なビジョンを実現するためには、科学者、医療従事者、政策立案者、そして社会全体が連携し、継続的な研究開発投資、適切な規制枠組みの構築、そして倫理的な議論を深めることが不可欠です。レッドバイオテクノロジーの真の価値は、単なる技術の進歩に留まらず、それが人類にもたらす幸福と尊厳の向上にあることを常に心に留め、その可能性を最大限に引き出すための努力を惜しまないことが求められます。未来世代のために、私たちはこの革新の道を賢明に進んでいくべきです。