リサイクル合成繊維のグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

リサイクル合成繊維市場は予測期間中に4%のCAGRを記録する見込み。

2020年、COVID-19は市場に悪影響を及ぼしました。パンデミックのシナリオでは、新たなCOVID-19感染者の蔓延を抑制するために、封鎖期間中に繊維および自動車の製造活動が一時的に停止され、それによってこれらのエンドユーザー産業における合成繊維の消費が減少しました。しかし、この状況は2021年には回復し、予測期間中は市場に利益をもたらすと予想されます。

短期的には、持続可能な素材に対する意識の高まりが市場の成長を促進すると予想されます。

その反面、合成繊維の非生分解性が市場成長の抑制要因になる傾向があります。

都市化の進展と家庭用家具に対する顧客の関心の高まりは、近い将来の市場成長の機会として作用します。

アジア太平洋地域が世界市場を支配し、インド、中国などの国々の建設活動による消費が最大。

市場を支配する衣料用途

- 最も一般的なリサイクル合成繊維は、リサイクル・ポリエステルとリサイクル・ナイロン・ポリアミドの2種類。再生ポリエステルは、既存のプラスチックを溶融し、新しいポリエステル繊維に紡糸し直すことで得られます。

- 1トンの再生ポリエステルを生産することで、平均的な家庭の2年分のエネルギー消費に相当する11,100kWhのエネルギーを節約できるため、世界の繊維市場はポリエステルが独占しています。

- ポリエステルやナイロンなどの再生合成繊維は、繊維産業やアパレル産業で、運動用やファッション衣料用の生地に広く使用されています。PETボトル廃棄物から抽出された再生プラスチック繊維が含まれています。

- 2021年、合成繊維は世界の繊維繊維生産量の約64%を占めています。全合成繊維の種類のうち、ポリエステルだけの市場シェアは54%で、ポリアミドとその他の合成繊維はそれぞれ5%。ポリエステル繊維の需要は、2023年末までに6,300万トンに達する見込み。

- これらの合成繊維は機械的にも化学的にもリサイクル可能。例えば、ポリエステルは粉砕、溶融された後、新しい繊維に紡糸されます。リサイクル・ポリエステルの需要は、スポーツウェアやアウトドアウェア、ファッション産業といったニッチ市場で高い。

- 米国を拠点とする環境配慮型衣料品メーカー、TOAD&COによると、Tシャツ1枚を作るのに約9本のボトルが必要。同社の再生ポリエステル繊維はすべて、グローバル・リサイクル・スタンダード(GRS)認証を受けた100%使用後のペットボトルから作られています。

- テキスタイル・エクスチェンジによると、2021年にアディダス、リーボック、H&Mグループなど109のブランドと小売業者、23のサプライヤーとメーカーが、2025年までに自社製品に再生ポリエステル繊維を45%から100%使用することを約束。

- 2022年、H&Mは製品に含まれるリサイクル素材の量を24%に、より持続可能な方法で調達された素材の割合を84%に増やし、持続可能な目標達成に向けて順調に前進しました。

- 同社によると、これらの繊維を作るために使用される化合物は化石燃料由来の資源から作られています。同社は2025年までにバージン・ポリエステルを段階的に廃止することを目指しており、主に繊維から繊維へのリサイクルを利用しています。2022年にはポリエステル総生産量の74%がリサイクル資源によるものです。

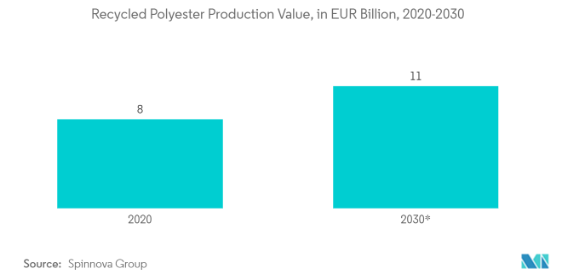

- テキスタイル・エクスチェンジの統計によると、リサイクル・ポリエステルはファッション界のポリエステル市場の14%を占めています。2025年までには、リサイクル・ポリエステルの回収率は少なくとも45%になると予想されています。2030年までにこの数字を90%にするという長期的ビジョンもあります。

- したがって、上記のような指摘は、今後数年間、世界的に合成繊維の需要を促進すると予想されます。

市場を支配するアジア太平洋地域

- アジア太平洋地域は、衣料品と自動車の分野で大きく成長しているため、市場を支配すると予想されます。

- スポーツウェア、アクティブウェアなどにおけるポリエステル繊維の使用の増加が衣料品産業におけるポリエステル繊維の需要を促進し、市場の成長を後押ししています。また、ポリエステル繊維の需要は、そのコスト、薄さ、様々なスタイルや色で入手可能なことから、綿の代替品としての利用が急増していることも追い風となっています。

- アジア太平洋地域のアパレル市場規模は、2027年までに970億8,000万着に達する見込み。スポーツ・アウトドアウェア分野の売上は、2023年末までに387億5,000万米ドルに達すると予測されています。

- 2022年10月、中国では約30億メートルの衣料用生地が生産されました。国家統計局(NBS)によると、繊維生産量は2022年11月に過去最高の460億米ドルに達しました。

- 2021年度のインド全体の合成繊維生産量は約320万トンで、前年度比18.2%減。

- インドの繊維産業は最も古く、最も重要な分野の一つです。国際貿易局によると、インドは中国に次いで世界第2位の繊維メーカー。2021年、インドの繊維・衣料品輸出額は前年比30%増の2億963万米ドル。

- 2022年、中国のポリエステル糸の輸出は過去最高を記録。ポリエステル糸の総輸出は535 ktで、前年比15%増。一方、輸入総量は2ktで前年比49.9%減。

- したがって、前述の要因は、今後数年間、アジア太平洋地域における合成繊維の需要を押し上げると予想されます。

再生合成繊維産業の概要

再生合成繊維市場は部分的に統合されています。主な企業には、Indorama Ventures Public Company Limited、TORAY INDUSTRIES, INC.、LENZING AG、Reliance Industries Limited、Alpek S.A.B. de C.V.などがあります。

再生合成繊維市場ニュース

- 2022年12月:東レはナイロン6ケミカルリサイクル繊維(N6CR)の糸、テキスタイルなどを2023年3月から日本で販売する計画を発表。リファインバースグループが回収した再生プラスチックに、同社の解重合・再重合技術を適用したもの。

- 2022年10月:世界最大のポリエステル繊維・糸メーカーであるリライアンス・インダストリーズ・リミテッドは、FRXイノベーションズのNofia技術を活用し、定評ある難燃ポリエステル「レクロンFS」の持続可能性を強化。

1. はじめに

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法

3. 要旨

4. 市場ダイナミクス

- 4.1 推進要因

- 4.1.1 持続可能な素材に対する意識の高まり

- 4.1.2 その他の促進要因

- 4.2 抑制要因

- 4.2.1 合成繊維の非生分解性

- 4.2.2 その他の抑制要因

- 4.3 産業バリューチェーン分析

- 4.4 ポーターのファイブフォース分析

- 4.4.1 サプライヤーの交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替製品・サービスの脅威

- 4.4.5 競争の程度

5. 市場セグメント(金額ベース市場規模)

- 5.1 種類別

- 5.1.1 ナイロン

- 5.1.2 ポリエステル

- 5.1.3 ポリオレフィン

- 5.1.4 アクリル

- 5.1.5 その他の合成繊維

- 5.2 用途

- 5.2.1 自動車

- 5.2.2 衣料

- 5.2.3 医療

- 5.2.4 航空宇宙

- 5.2.5 家庭用家具

- 5.2.6 濾過

- 5.2.7 その他の用途

- 5.3 地理

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 フランス

- 5.3.3.3 イギリス

- 5.3.3.4 イタリア

- 5.3.3.5 その他のヨーロッパ

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 M&A、合弁事業、提携、協定

- 6.2 市場シェア(%)**/ランキング分析

- 6.3 主要企業の戦略

- 6.4 企業プロフィール

-

-

- 6.4.1 Alpek S.A.B. de C.V.

- 6.4.2 Bombay Dyeing

- 6.4.3 China Eco Fiber Limited

- 6.4.4 Diyou Fibre (M) Sdn Bhd

- 6.4.5 Indorama Ventures Public Company Limited

- 6.4.6 LENZING AG

- 6.4.7 Nam Liong

- 6.4.8 Patagonia

- 6.4.9 Reliance Industries Limited

- 6.4.10 Stella

- 6.4.11 TORAY INDUSTRIES, INC.

- 6.4.12 Zhejiang Hengyi Group Co., Ltd.

-

-

- *リストは網羅的ではありません

7. 市場機会と今後の動向

- 7.1 都市化の進展とホームファニシングに対する顧客の関心の高まり

- 7.2 その他の機会

リサイクル合成繊維産業のセグメント化

合成繊維は、天然ガスや石油の副産物に含まれるポリマーから作られます。リサイクル合成繊維の製造には、消費者使用前または使用後の合成繊維廃棄物が使用されます。ポリエステルとナイロンポリアミドは、最も一般的なリサイクル合成繊維の2種類です。再生合成繊維市場は、種類別、用途別、地域別に区分されます。種類別では、市場はナイロン、ポリエステル、ポリオレフィン、アクリル、その他の合成繊維に区分されます。用途別では、自動車、衣料、医療、航空宇宙、家庭用家具、ろ過、その他。また、主要地域15カ国における再生合成繊維市場の市場規模や予測も掲載しています。各セグメントについて、収益(百万米ドル)に基づいて市場規模を算出し、予測しています。

よくある質問

現在の再生合成繊維市場規模は?

再生合成繊維市場は予測期間(2025-2030年)にCAGR 4%を記録すると予測されています。

再生合成繊維市場の主要プレーヤーは?

Indorama Ventures Public Company Limited、TORAY INDUSTRIES, INC.、LENZING AG、Reliance Industries Limited、Alpek S.A.B. de C.V.がリサイクル合成繊維市場で事業を展開している主要企業です。

リサイクル合成繊維市場で最も急成長している地域はどこですか?

アジア太平洋地域が予測期間(2025-2030年)に最も高いCAGRで成長すると推定されます。

再生合成繊維市場で最大のシェアを持つ地域はどこですか?

2025年には、アジア太平洋地域がリサイクル合成繊維市場で最大の市場シェアを占めます。

このリサイクル合成繊維市場は何年をカバーしていますか?

本レポートは、2019年、2020年、2021年、2022年、2023年、2024年のリサイクル合成繊維市場の過去の市場規模を対象としています。また、2025年、2026年、2027年、2028年、2029年、2030年のリサイクル合成繊維市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***