組み換えタンパク質の世界市場(2025-2030):製品別、発現系別、用途別、エンドユーザー別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

組換えタンパク質の世界市場規模は2025年に29億米ドルと推定され、2030年には42.5億米ドルに達すると予測されています。

この勢いを支えているのは、タンパク質ベースの治療薬の急速な普及、精密医療の普及、食品バイオテクノロジーや産業バイオテクノロジーへの進出です。

さらに、人工知能とタンパク質エンジニアリングの融合により、デザインから臨床までの期間が短縮され、製品パイプラインの幅が広がっていることも追い風となっています。

こうした動きから新たに推測されるのは、より高スループットの探索ツールが中堅企業の参入障壁を徐々に下げ、産業界をより分散型のイノベーションモデルへと導いているということです。バイオシミラーと互換性のある製品に関する規制の明確化が続けば、商業的な道筋がスムーズになり、後期段階の資産の収益化までの時間が短縮されることが期待されます。

このような成長軌道にもかかわらず、構造的な逆風は続いています。哺乳類細胞培養における資本集約度の高さ、重要な原材料のサプライチェーン上の制約、バイオシミラーによる価格低下などが、特に確立されたブロックバスター分子のマージンを圧迫しています。新興国市場での売上は現地通貨で計上される一方、製造コストの大半は米ドル建てであるため、為替変動は複数の地域に製造拠点を持つメーカーにとって複雑さを増しています。ここで新たに推察されるのは、マージンの回復力はオペレーションの俊敏性に依存する可能性が高いということで、バッチ経済性を微調整するためにシングルユース技術や連続処理を採用する企業が増えるということです。生産プラットフォームが多様化する中、組換えタンパク質産業は、長期的な収益性を維持するために、科学的イノベーションとコスト効率のバランスを取る必要がありそうです。

レポートの要点

- アジア太平洋地域は2030年までのCAGRが9.51%と引き続き急成長しており、中国と韓国の数十億ドル規模の国家バイオ製造プログラムに支えられています。

- 融合タンパク質と二重特異性抗体は、多機能設計により併用レジメンを合理化し、患者のアドヒアランスを向上させるため、製品CAGRが最も高い(8.43%)。

- 無細胞発現システムのCAGRは8.72%で、開発サイクルが数週間から数日に短縮され、リコンビナント・タンパク質市場に毒性や不安定な配列への道が開かれました。

- 2024年の組換えタンパク質市場シェアは治療用途が34.2%を占めますが、精密発酵食品タンパク質などの産業用途がCAGR 9.26%でその差を縮めると予測されます。

技術の進歩がタンパク質エンジニアリング能力を加速

ディープラーニングによる構造予測とde novoデザインにおける飛躍的な進歩により、研究者は結合部位、安定性、活性をかつてない精度で特定できるようになりました。研究所の証拠によると、スプリット・インテ イン戦略は複雑な構築物におけるミスフォールディングを防ぎ、長時間の再フォールディング工程を経ずに高い活性収率を生み出しています [1] 。したがって、組換えタンパク質産業では、設計から生産までの期間が数ヶ月から数週間に短縮されつつあります。重要な推測のひとつは、インシリコ・スクリーニングが、物理的な製造能力と同じくらい戦略的な差別化要因になりつつあるということです。

慢性疾患の負担増が治療への応用を促進

がん、自己免疫疾患、代謝性疾患の罹患率の増加は、医療支出を標的生物学的製剤へと向かわせています。現在、100を超えるモノクローナル抗体が薬事承認を取得しており、最近のFDAの決定により、タンパク質ベースの治療法に対する信頼が高まっています。支払者は、その疾患修飾の可能性を反映し、生物学的製剤の早期使用をますます支持するようになっています。市場からは、医療経済的価値が明確な製品であれば、持続的な臨床需要によって価格競争圧力が相殺されるとの見方が示されています。

生物学的製剤とバイオシミラーへの傾斜の高まりが市場ダイナミクスを再構築

第一世代の生物学的製剤の特許失効がバイオシミラーの上市に拍車をかけ、治療薬へのアクセスを加速させる一方、価格の上限を引き下げます。FDAによる互換性指定の廃止提案は、管理上のハードルを取り除き、後続品の開発コストを低分子ジェネリック医薬品に近づける可能性があります。リファレンス製剤が独占権を失うにつれ、メーカーは研究開発費を多特異性抗体などの次世代アセットに再配分しています。価格低下は、ライフサイクル管理戦略やポートフォリオの刷新によって相殺される傾向が強まるでしょう。

個別化組換え酵素による希少代謝疾患への対応

個別化酵素補充療法(ERT)は現在、免疫原性を低下させながら組織への取り込みを促進するために、改変されたグリコシル化と配列のチューニングを活用しています。β-グルコセレブロシダーゼに関する査読済みデータは、ゴーシェ病モデルにおいて最大6倍の活性向上を示しています[2]。より高い活性は、より少ない投与量を可能にし、その結果、輸液椅子の時間と補助的なコストを削減します。暗黙の推論として、全体的な治療負担が減少すれば、支払者は割高な定価を容認する可能性があります。

政府のバイオクラスター資金援助が組み換え生物製剤の生産能力を加速

米国国防総省は、国内の供給ラインを強化するため、2024年に4200万米ドルをバイオ製造補助金に割り当てました。ホワイトハウスと欧州委員会による並行したイニシアティブは、許認可と人材育成を合理化し、マルチテナント型バイオキャンパスの建設を促進します。このようなクラスターは、サプライチェーンを短縮し、学術拠点の近くに技術拠点を置くことで、ベンチから工場への技術移転を暗黙のうちに加速させるものです。新たな推論としては、スピードと供給の安全性が意思決定基準の上位を占める場合、近接性のメリットは海外の人件費の低さを上回る可能性があるということです。

高い製造コストが市場拡大を抑制

治療用抗体の製造には、単回使用バッグ、複雑な成長培地、プロセス分析などのコートチェック費用がかかることが多く、適応症によっては年間治療費が10万米ドルを超えます。このような経済性は、臨床的に優れているにもかかわらず、処方上の採用を制限する可能性があります。そのため、連続生産、強化バイオリアクター、無細胞システムが、コストと生産量を切り離すために試験的に導入されています。新たな推論としては、コスト抑制のための技術革新は、価格弾力性が最も強いインスリン製剤とEPO製剤の大量生産ラインに最初に移行する可能性が高いということです。

バイオシミラー主導の価格侵食が既存製品に挑戦

インスリンやエリスロポエチンのような治療領域では、支払者のフォーミュラーが低価格のバイオシミラーの方を好むようになっており、オリジネーターの売上が最大70%減少することもあります。バイオシミラーの開発費は依然として1億~3億ドルで、従来型のジェネリック医薬品よりもかなり高く、資本力のある企業に参入が集中しています[3]。論理的な推論では、競争密度が均衡に達すればマージンは安定しますが、複雑なバイオ医薬品に移行できる企業だけが、当面の収益圧縮を相殺することができます。

セグメント分析

製品 サイトカインがリードする一方、融合タンパク質が勢いを増す

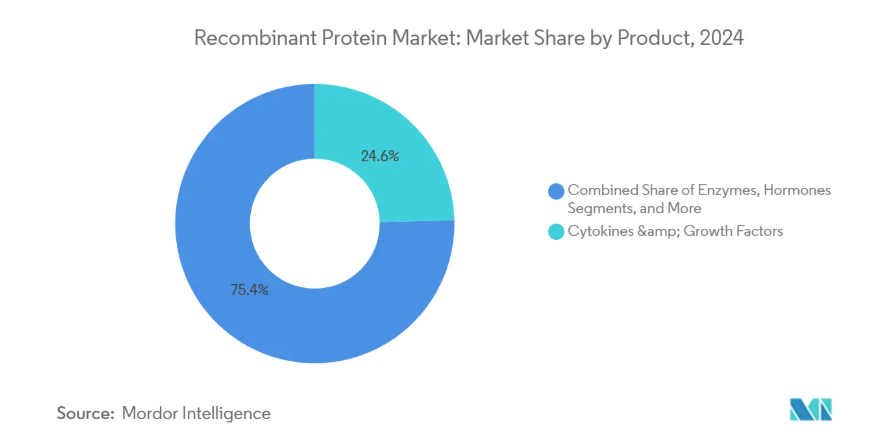

サイトカインと成長因子は、免疫療法と再生医療における旺盛な需要を反映し、2024年に24.6%という最大の組換えタンパク質市場シェアを占めます。サイトカインと成長因子のシグナル伝達の精密さは、微小環境調節を目指す腫瘍学の動きと一致しており、プレミアム価格を維持する要因となっています。新たな推論としては、毒性プロファイルが緩和された次世代インターロイキン・バリアントが、外来での使用症例を拡大するということです。

融合蛋白質と二重特異性蛋白質は最も速い成長を示し、2030年までのCAGRは8.43%と予測されています。標的ドメインとエフェクタードメインを単一分子に統合することにより、これらの構築物は投与レジメンを簡素化し、多剤カクテルを回避することができます。投与の複雑さが軽減されることで、慢性的な環境におけるアドヒアランスが向上し、対応可能な市場規模が間接的に拡大する可能性があります。

ホルモン剤サブセクターは、バイオシミラーの侵食にもかかわらず、インスリンやEPOといった不可欠な治療薬に支えられ、堅調な市場規模を維持しています。競争上の逆風は、患者の利便性を高めるデリバリー・デバイスの革新によって部分的に緩和されています。つまり、薬とデバイスの統合されたバンドルは、定価が下がっても価値を維持できる可能性があるということです。

酵素補充療法は、希少疾病用医薬品の優遇措置と糖鎖工学の進歩に刺激され、一桁台半ばの成長を遂げています。新生児スクリーニングの拡大により診断率が上昇し、治療対象者が増加。ここで推測されるのは、早期介入は比較的小規模な患者コホートを補う長期的な収益源を生み出すということです。

発現システム: 合成代替品に挑戦される哺乳類の優位性

2024年の組換えタンパク質市場シェアは哺乳類プラットフォームが45.15%。マルチプレックスCRISPR編集は、生細胞密度を高め、フェッドバッチランを延長し、容積生産性を向上させる操作上の利点をもたらしています[4]。遺伝子の安定化はバッチ間のばらつきを減少させ、規制当局に評価される要因であることが推論されます。

無細胞および合成システムは8.72%のCAGRを記録しており、細胞ベースのアプローチが数週間であるのに対し、数日の開発サイクルを提供しています。小規模反応器での100mg/L抗体価の実証は、産業上の実現可能性を検証しています。新たな推論としては、発現を細胞の生存能力から切り離すことで、これまで不可能とされてきたパイプラインに有毒なタンパク質や不安定なタンパク質を取り込むことが可能になるということです。

応用: 治療用途が市場を牽引する一方、産業用途が急増

2024年の組換えタンパク質市場規模の34.21%を治療用途が占めており、これは新規生物製剤のFDA承認が着実に進んでいることに支えられています。表皮水疱症をターゲットとしたファースト・イン・クラスの自己遺伝子治療薬に許可が下りたことは、タンパク質ベースの治療法がいかにアンメット・ニーズに応えているかを例証するものです。複雑なプラットフォームに対する規制当局の受け入れ態勢が、投資家の信頼を強めていることが推察されます。

産業用途は、動物性のない食品タンパク質や農業用のエコフレンドリーな酵素を生産する精密発酵に後押しされ、年平均成長率9.26%で成長すると予測されています。企業のサステナビリティ別義務では、二酸化炭素排出量を削減するためにバイオテクノロジーを取り入れるケースが増えています。産業需要が緩衝材として機能し、治療薬に固有の収益循環性を平滑化することが推論されます。

エンドユーザー:製薬会社がリードする一方、CROとCDMOが牽引役

リコンビナント・プロテイン市場シェアの38.19%は製薬・バイオテクノロジー企業が占めており、豊富な研究開発予算とレガシー製造ネットワークを活用しています。9億ドルの工場拡張などの設備投資は、産業が垂直統合に取り組んでいることを示すものです。推論では、オンショアリング構想は地政学的リスクヘッジを兼ねています。

CROとCDMOは、2030年まで年平均成長率8.51%で増加すると予測されています。CRDMOの統合形態は、プロジェクトの継続性を向上させ、技術移転を加速させます。また、知的財産の共有を軸とした戦略的提携が増加し、開発段階間のインセンティブが調整されるというニュアンスも含まれています。

地域分析

2024年の組換えタンパク質市場シェアは、有利な償還、ベンチャーキャピタルの利用可能性、積極的な規制姿勢に牽引され、北米が41.13%を維持。バイオ産業能力のアップグレードに対する連邦政府の資金援助は、国内生産の規模をさらに拡大。地域クラスターの密度が労働力の専門化を促進し、オペレーター1人当たりの生産性を向上させるという新たな推論。

ヨーロッパは依然として第2位の市場であり、学術と産業界が一体となったエコシステムと先進的なバイオシミラーガイドラインの恩恵を受けています。今後予想される比較試験要件の緩和により開発コストが低下し、中小規模の参入企業にとって魅力的な地域となる可能性があります。また、加盟国間の規制の調和により、上市までの期間が短縮され、北米との競争が平準化される可能性があります。

アジア太平洋地域の2025年から2030年までの年平均成長率は9.51%と予測され、これはバイオマニュファクチャリング・コリドーや熟練労働者育成プログラムへの積極的な国家投資を反映しています。中国の41億7,000万米ドルの生産能力拡大へのコミットメントは、この地域が生物製剤生産における自立を達成しようとする意欲を強調しています。一つの推論として、早期の進出企業は、生産能力のボトルネックに制約される欧米市場から溢れ出る製造受託を獲得し、それによってグローバル・サプライチェーンの地理的特徴を再定義することができます。

競争環境

リコンビナント・プロテイン産業は、既存の多国籍企業とニッチな専門企業や受託製造企業が共存し、適度に断片化されています。市場をリードする企業は、R&Dと川下ロジスティクスの両面でスケールメリットを生かし、シェアを確保しています。推測されるのは、もはや規模だけでは十分ではなく、新しい生産技術を採用する機敏さが、トップランナーをますます際立たせているということです。

技術の差別化はますます激化しています。EffiXTMのような独自の微生物プラットフォームは、より高い容積収率と迅速な菌株工学サイクルを謳い、プラスミドDNAや発現が困難なタンパク質に対する競争力を高めています。新たな推論としては、技術ライセンシングが、社内パイプライン以外のノウハウのマネタイズに熱心なプラットフォーム所有者の収益源として台頭してくる可能性があるということです。

人工知能は急速に競争の軸になりつつあり、AIが生成したタンパク質候補を臨床評価に進める企業がいくつかあります。初期の証拠によれば、こうしたアプローチによって創薬期間をほぼ半分に短縮できることが示唆されており、市場先行の可能性があります。推測では、機械が生成した配列の所有権を明確にするために、知的財産の枠組みを進化させる必要があります。

最近の産業動向

- 2025年4月 アムジェン社がオハイオ州のバイオ製造施設の拡張に9億米ドルを投資し、組換えタンパク質の国内生産能力を増強するとともに、米国のオンショアリングに対する自信を表明。

- 2025年3月 WuXi Biologics社が、組み換えタンパク質とプラスミドDNAの収率を高め、プロセスの経済性を向上させることを目的とした微生物発現プラットフォームEffiXTMを発表。

- 2024年9月 ScaleReady社とBio-Techne社が、一貫性とスケーラビリティを向上させるため、閉鎖系細胞治療製造に最適化されたProPakTM GMPサイトカインを発売。

リコンビナントタンパク産業レポート目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 遺伝子組み換え製品の技術進歩

4.2.2 慢性疾患の負担増

4.2.3 生物製剤とバイオシミラーへの傾斜の高まり

4.2.4 希少代謝疾患向け個別化組換え酵素(EU)

4.2.5 希少代謝疾患に対応する個別化組換え酵素

4.2.6 組換え生物製剤の生産能力を加速する政府のバイオクラスター基金

4.3 市場の阻害要因

4.3.1 高い製造コスト

4.3.2 価格低下とコールドチェーン・ギャップ

4.3.3 インスリン製剤とEPO製剤のバイオシミラーによる価格低下

4.3.4 無細胞発現プラットフォームに関する規制の曖昧さ

4.4 サプライチェーン分析

4.5 規制と技術の展望

4.6 ポーターの5つの力

4.6.1 新規参入の脅威

4.6.2 買い手の交渉力

4.6.3 供給者の交渉力

4.6.4 代替品の脅威

4.6.5 競争ライバルの激しさ

5. 市場規模・成長予測(金額別)

5.1 製品別

5.1.1 ホルモン(インスリン、EPO、hGH、FSH)

5.1.2 サイトカイン・成長因子(IL、CSF、IFN)

5.1.3 モノクローナル抗体およびフラグメント

5.1.4 酵素

5.1.5 融合タンパク質・その他

5.2 発現系別

5.2.1 哺乳動物(CHO & HEK293)

5.2.2 細菌(大腸菌)

5.2.3 酵母(Pichia、Saccharomyces)

5.2.4 昆虫(Sf9、Sf21)

5.2.5 無細胞/合成

5.3 用途別

5.3.1 治療

5.3.2 研究

5.3.3 産業(アグロバイオ、食品、洗剤)

5.4 エンドユーザー別

5.4.1 製薬・バイオテクノロジー企業

5.4.2 学術・研究機関

5.4.3 CROおよびCDMO

5.5 地域別

5.5.1 南米アメリカ

5.5.1.1 米国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.2 ヨーロッパ

5.5.2.1 ドイツ

5.5.2.2 イギリス

5.5.2.3 フランス

5.5.2.4 イタリア

5.5.2.5 スペイン

5.5.2.6 その他のヨーロッパ

5.5.3 アジア太平洋

5.5.3.1 中国

5.5.3.2 日本

5.5.3.3 インド

5.5.3.4 韓国

5.5.3.5 オーストラリア

5.5.3.6 その他のアジア太平洋地域

5.5.4 中東

5.5.4.1 GCC

5.5.4.2 南アフリカ

5.5.4.3 その他の中東地域

5.5.5 南米アメリカ

5.5.5.1 ブラジル

5.5.5.2 アルゼンチン

5.5.5.3 その他の南米アメリカ

6. 競争環境

6.1 市場集中度

6.2 市場シェア分析

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報(可能な限り)、戦略情報、市場ランク/シェア、製品・サービス、最近の開発動向を含む

6.3.1 AbbVie Inc.

6.3.2 Amgen Inc.

6.3.3 Bio-Rad Laboratories Inc.

6.3.4 Eli Lilly and Company

6.3.5 Merck KGaA

6.3.6 Novo Nordisk A/S

6.3.7 Sanofi SA

6.3.8 Thermo Fisher Scientific Inc.

6.3.9 Novartis AG

6.3.10 GlaxoSmithKline plc

6.3.11 Novavax Inc.

6.3.12 Pfizer Inc.

6.3.13 Sino Biological Inc.

6.3.14 Bio-Techne Corp.

6.3.15 GenScript Biotech Corp.

6.3.16 Lonza Group AG

6.3.17 Agilent Technologies Inc.

6.3.18 Takara Bio Inc.

6.3.19 F. Hoffmann-La Roche AG

6.3.20 Regeneron Pharmaceuticals Inc.

6.3.21 CSL Limited

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***