世界の即席栄養治療食市場の規模、シェア、成長、および地域別予測(2025年~2032年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 即席栄養治療食市場:市場シェアとトレンド分析(詳細版)

### 概要

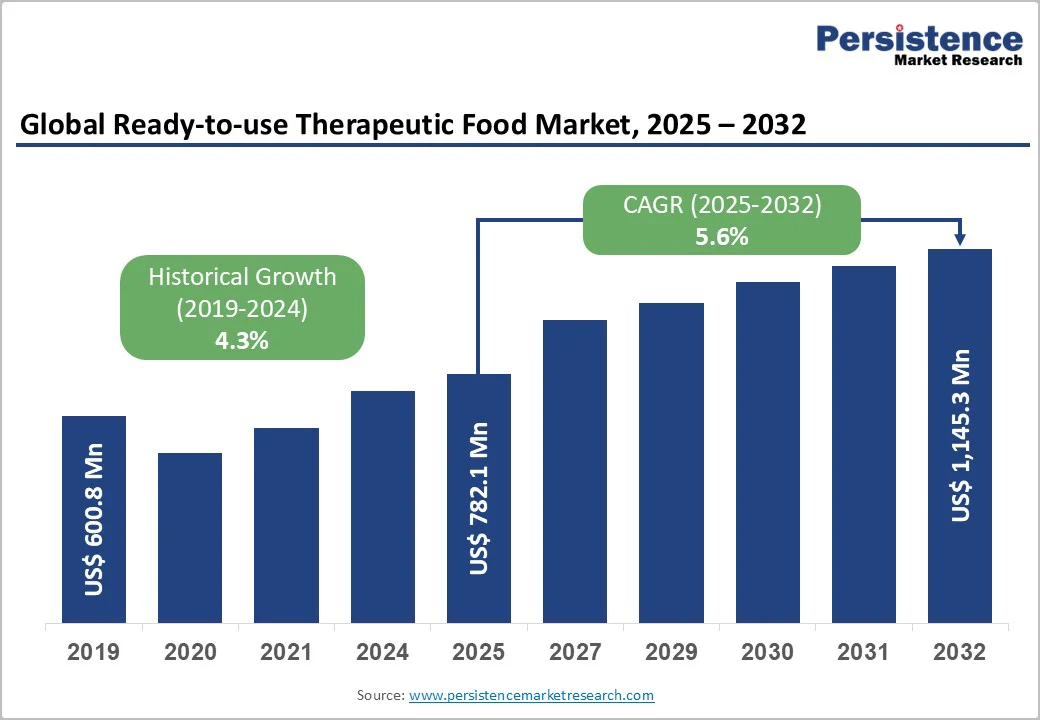

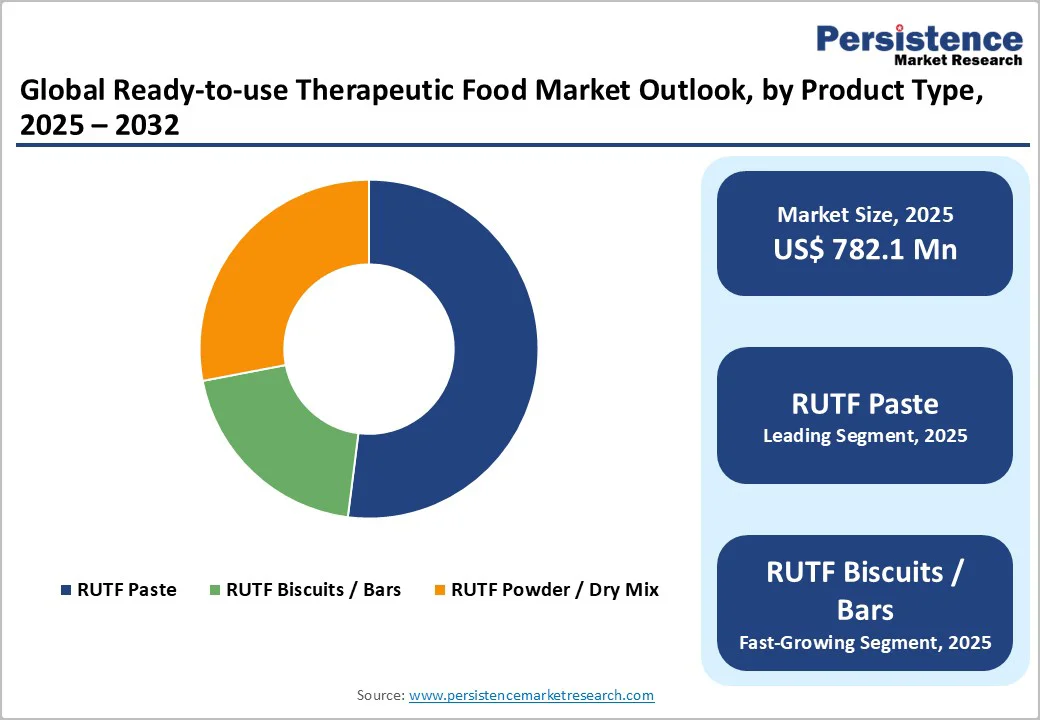

世界の即席栄養治療食(RUTF: Ready-to-Use Therapeutic Food)市場は、2025年には7億8,210万米ドルの規模に達し、2032年までに11億4,530万米ドルに成長すると予測されています。この期間における年平均成長率(CAGR)は5.6%と見込まれており、2019年から2024年の歴史的CAGRが4.3%であったことを踏まえると、その成長は加速していることがわかります。この市場は、人道的ニーズの増大、技術革新、そして戦略的パートナーシップによって、ますますダイナミックな発展を遂げています。製造業者、新興企業、および国際機関は、即席栄養治療食のアクセス性、品質、および文化的受容性を向上させるために連携しており、命を救う栄養分野において新たな機会を創出しています。

即席栄養治療食は、特に重度の急性栄養失調(SAM: Severe Acute Malnutrition)に苦しむ子どもたちの治療に不可欠な製品であり、調理不要で直接摂取でき、高栄養価、長期保存が可能という特性から、紛争地域、自然災害被災地、および資源が限られた地域での使用に最適です。市場の成長は、世界的な人道支援プログラムの拡大と、栄養失調問題への意識の高まりに密接に関連しています。

主要な市場動向としては、中東・アフリカ地域が市場シェアの56%を占める主要地域であり、これは同地域の高い栄養失調有病率、大規模な人道支援プログラム、および政府主導の栄養キャンペーンによって牽引されています。一方、北米地域は、緊急時への事前準備の強化、環境に配慮した生産方法、栄養強化された配合、および物流の最適化により、最も急速に成長している地域として注目されています。製品タイプ別では、「即席栄養治療食ペースト」が、その高い栄養密度、長期保存性、および現場での摂取の容易さから、最も急速に成長しているセグメントです。

重要な業界の動きとしては、2025年9月にガーナが栄養失調治療の90%カバー率達成を目指すプログラムを開始したこと、2025年4月の「栄養のための成長サミット」で275億5,000万米ドルの世界的な栄養改善へのコミットメントが確保されたこと、そして2024年10月にユニセフが即席栄養治療食の供給拡大のために1億6,500万米ドルの緊急支援を呼びかけたことなどが挙げられます。これらの動きは、即席栄養治療食が世界的な公衆衛生アジェンダの中心に位置づけられていることを明確に示しています。

### 市場促進要因

即席栄養治療食市場の成長を最も強力に推進しているのは、紛争や災害に見舞われた地域における人道支援プログラムの拡大です。世界中で発生する地域紛争、自然災害、気候変動の影響による食料危機は、特に5歳未満の子どもたちの間で重度の急性栄養失調の発生率を劇的に増加させています。このような状況下で、国際機関やNGOは、脆弱な人々の命を救うために即席栄養治療食の配布を強化しています。

例えば、イエメンでは長引く紛争が広範な子どもの栄養失調を引き起こしており、即席栄養治療食は数百万人の命をつなぐ重要な手段となっています。また、東アフリカの干ばつ地域では、食料不足に直面するコミュニティに対し、即席栄養治療食が緊急の栄養補給として提供されています。パキスタンやハイチのような国々で発生した地震や洪水といった自然災害の後には、国際機関が迅速に栄養強化された即席栄養治療食を展開し、被災者の健康状態の安定化に貢献しています。

即席栄養治療食の最大の利点は、調理が不要で、清潔な水や特別な設備がなくても直接摂取できる点にあります。これにより、緊急時やインフラが破壊された状況下でも、迅速かつ効果的に栄養を供給することが可能です。また、高い栄養密度と長期保存性も、遠隔地やアクセスが困難な地域での配布を容易にしています。

世界的に緊急栄養への関心が高まり、迅速な対応メカニズムが整備されつつあることは、即席栄養治療食の継続的な調達を保証しています。各国政府や国際ドナーも、栄養失調対策を優先課題として位置づけ、資金提供を強化する傾向にあります。これにより、即席栄養治療食は、世界中の人道支援活動における不可欠な要素として、その需要をさらに拡大させています。

### 市場抑制要因

即席栄養治療食市場の成長を阻害する主要な要因は、ドナーや政府からの資金提供の変動性です。この資金の不安定さは、製造計画と生産規模の拡大に直接的な影響を与え、市場全体の持続可能性に課題を投げかけています。

ユニセフの報告によると、2024年および2025年の資金供給の変動は、数百万人の子どもたちがタイムリーに即席栄養治療食を利用できなくなる可能性を示唆しており、一部の地域では240万人以上の子どもたちへの供給が中断される恐れがあるとされています。このような資金の不確実性は、製造業者に生産スケジュールの調整、シフトの縮小、または新規投資の延期を余儀なくさせ、サプライチェーンの効率性や在庫管理に悪影響を及ぼします。

特に、財政的な柔軟性が限られている中小規模の製造業者は、資金の変動を吸収することが困難であり、より脆弱な立場に置かれます。予期せぬ資金削減は、原材料の調達、労働力の維持、および生産能力の維持に支障をきたし、結果として製品の供給不足や価格上昇につながる可能性があります。

また、資金の予測不可能性は、長期的な戦略計画を妨げ、イノベーションや施設の拡張を遅らせる要因となります。製造業者が将来の需要を正確に予測し、それに応じた投資を行うことが難しくなるため、市場全体の供給能力の向上や新製品開発のペースが鈍化します。

即席栄養治療食は命を救う製品であるため、その供給の不安定さは倫理的な問題も引き起こします。一貫したドナーおよび政府の支援を確保することは、世界中で即席栄養治療食の安定的な供給を維持し、最も脆弱な子どもたちへのアクセスを保証するために極めて重要です。この課題に対処するためには、多年度にわたる資金コミットメントや、より多様な資金源の確保が求められます。

### 市場機会

即席栄養治療食市場における魅力的な機会の一つは、多様な地域の子どもたちの間で受容性を高めるために、文化的に適応されたフレーバーを導入することです。標準的な即席栄養治療食は効果的であるものの、その味や食感が地域の食文化に合わない場合、子どもたちの摂取を拒否したり、治療の中断につながったりする可能性があります。

地域ごとの味覚に合わせたフレーバーを開発することで、子どもたちの即席栄養治療食への抵抗感を減らし、より積極的に摂取を促すことができます。例えば、東南アジアではマンゴーやココナッツ、西アフリカではピーナッツやチョコレート、ラテンアメリカでは米やバナナといった、地域で親しまれている風味を取り入れることが考えられます。これにより、治療プログラムへの遵守率が大幅に向上し、治療の中断が減り、回復率の改善に貢献します。

新興企業や既存の製造業者は、この機会を活用して製品を差別化できます。そのためには、感覚研究に投資し、地域のコミュニティと協力して、栄養の完全性を維持しつつ文化的に馴染みのある食材やフレーバーを組み込むことが重要です。例えば、地域の農産物を使用することで、地元の経済を支援し、サプライチェーンの持続可能性を高めることも可能です。

魅力的なフレーバーを持つ栄養強化された即席栄養治療食は、摂取量を増やし、子どもたちの健康状態の改善を促進します。この戦略は、健康成果の向上だけでなく、市場の拡大にも寄与し、製造業者が文化的に多様で高いニーズを持つ地域で効果的に規模を拡大することを可能にします。文化的適応は、単なる製品の改良に留まらず、人道支援の有効性を高め、長期的な栄養改善の取り組みを支援する重要な手段となります。

### セグメント分析

#### 製品タイプ別分析

即席栄養治療食市場は、製品タイプによって「即席栄養治療食ペースト」、「即席栄養治療食ビスケットおよびバー」、「即席栄養治療食パウダーまたはドライミックス」に分類されます。

* **即席栄養治療食ペースト(RUTF Paste)**:

2024年時点で市場シェアの約64%を占め、圧倒的な優位性を維持しています。この優位性は、その高い栄養密度、摂取の容易さ、および長期保存性に起因します。ペースト状であるため、重度の急性栄養失調の子どもたちにとって、咀嚼や嚥下が容易であり、消化吸収も効率的です。また、水や調理が不要な「すぐに食べられる」形態であるため、低資源環境や緊急時においても、正確な栄養供給を保証し、汚染リスクを最小限に抑えることができます。通常、ピーナッツをベースに、乳製品、砂糖、植物油、ビタミン、ミネラルが強化されており、個包装のパウチで提供されます。この形態は、緊急支援プログラムやコミュニティベースの栄養治療プログラムにおいて、最も推奨され、広く利用されています。

* **即席栄養治療食ビスケットおよびバー(RUTF Biscuits and Bars)**:

近年、その利便性、分量管理のしやすさ、および携帯性の高さから注目を集めています。ビスケットやバーの形態は、学校給食プログラムや現場での配布に適しており、特に中程度の栄養失調の予防や、ペーストからの移行期の子どもたちに利用されることがあります。固形であるため、比較的衛生的で、子どもたちが自分で摂取しやすいという利点もあります。ただし、重度の栄養失調の子どもには、咀嚼が難しい場合や、十分な水分補給が必要となる場合があります。

* **即席栄養治療食パウダーまたはドライミックス(RUTF Powder or Dry Mix)**:

介護者が地元の食材と組み合わせて調製できる柔軟性を提供します。このタイプは、地域に根ざした栄養プログラムを支援する可能性を秘めています。例えば、地元の穀物や豆類と混ぜることで、文化的に受け入れられやすい食事を提供できる場合があります。しかし、調製に水が必要であるため、水の質が悪い地域では汚染のリスクが高まる可能性があり、また、正確な栄養量を保証するためには、介護者への適切な指導が不可欠です。このため、特定の状況やプログラムでの利用に限定される傾向があります。

効率性、適応性、およびアクセス性の組み合わせが、即席栄養治療食ペーストを世界的に最も好まれる選択肢として確立しています。

#### 最終使用者別洞察

即席栄養治療食の世界的な調達において、ユニセフ(UNICEF)は全ての最終使用者カテゴリーにおいて最も重要な役割を担っています。ユニセフは、資金提供される需要の約75%から80%を占めており、その調達戦略は、21の製造業者との長期契約(LTA: Long-Term Arrangements)に大きく依存しています。これらの既存の契約は2023年12月まで有効であり、ユニセフは2023年に新たな入札を実施し、2024年以降の供給のためのLTAを確立する計画を立てています。

ユニセフのこのような戦略的パートナーシップは、高品質な即席栄養治療食の一貫した信頼性の高い供給を保証します。これにより、ユニセフは人道危機に迅速に対応し、在庫の安定性を維持し、世界中の栄養失調の子どもたちにタイムリーに製品を配布することができます。ユニセフの広範なネットワークと調達能力は、緊急時およびコミュニティベースのプログラムにおける即席栄養治療食の主要な世界的調達者としての中心的な役割を強化しています。

ユニセフ以外にも、世界食糧計画(WFP)、国境なき医師団(MSF)、各国政府、およびその他の国際・国内NGOが即席栄養治療食の主要な最終使用者として活動しています。これらの組織は、それぞれの活動範囲や専門性に応じて、即席栄養治療食を調達し、配布しています。しかし、ユニセフの調達規模と影響力は圧倒的であり、市場全体の供給と価格形成に大きな影響を与えています。ユニセフの調達基準と品質管理は、業界のベンチマークとしても機能しています。

#### 地域別洞察

* **中東・アフリカ 即席栄養治療食市場のトレンド**:

中東・アフリカ地域は、世界の即席栄養治療食市場において約56%の市場シェアを占める主要な地域です。これは、同地域における栄養失調の高い有病率と、継続的な大規模な人道支援活動を反映しています。ナイジェリア、エチオピア、南スーダンを含むアフリカ諸国では、コミュニティ保健プログラム、緊急救援活動、および政府支援の栄養キャンペーンを通じて、即席栄養治療食の配布が拡大しています。

この地域では、パッケージングの革新や文化的に適応されたフレーバーの導入により、子どもたちの受容性が向上しています。また、移動診療所や地域の医療従事者が、遠隔地や紛争の影響を受けた地域でのリーチを強化しています。NGO、地元の製造業者、および国際援助機関間のパートナーシップは、サプライチェーンを強化し、タイムリーな配送を確保し、生産規模の拡大を可能にしています。栄養に関する意識の高まりと積極的な介入策が、この地域全体の市場成長を形成しています。紛争や気候変動による食料不安が続く限り、この地域での即席栄養治療食の需要は高止まりすると予想されます。

* **北米 即席栄養治療食市場のトレンド**:

北米の即席栄養治療食市場は、保健機関や人道支援組織が緊急事態や災害救援への準備を強化するにつれて進化しています。米国およびカナダでは、規制基準を満たしつつ、多様な食事要件に対応する、長期保存可能で栄養密度の高い配合の開発に重点が置かれています。

イノベーションとしては、植物性タンパク質を強化し、糖分を減らし、子どもたちの受容性を高めるために食感を改善した即席栄養治療食の開発が進められています。物流プロバイダーとのパートナーシップやテクノロジーを活用したサプライチェーンは、遠隔地やサービスが行き届いていない地域への流通を最適化しています。新興企業や既存の製造業者は、環境への影響を減らし、配送時間を短縮するために、環境に優しいパッケージングや現地生産の可能性を探っています。

世界的な栄養失調危機に対する意識の高まりは、北米における積極的な関与、戦略的備蓄、および協力プログラムを推進しています。北米は主要なドナー国であるだけでなく、即席栄養治療食の研究開発ハブおよび世界的な物流ハブとしての役割も果たしています。国内の自然災害(ハリケーン、山火事など)への備えとして即席栄養治療食を戦略的に備蓄する動きも活発化しており、これが市場成長を加速させています。

### 競争環境

世界の即席栄養治療食市場における競争環境は、人道支援および保健分野からの需要に牽引され、ますます協力的かつ技術主導型になっています。主要な製造業者は、栄養強化され、地域に合わせた配合の製品で生産能力を拡大しており、効率的な大量生産を保証するためにプロセス最適化に投資しています。

新興企業は、アレルゲンフリーや植物ベースの即席栄養治療食の開発を進め、NGOと提携してコミュニティベースの配布を試験的に実施しています。これは、特定の食事制限を持つ子どもたちや、持続可能性を重視する消費者のニーズに応えるものです。慈善団体や政府は、危機地域でのアクセスを加速させるために、助成金、規制の迅速化、および認証支援を提供しています。

栄養安定性、賞味期限、および安全性に関する厳格な基準が、継続的な研究開発を推進しています。サプライチェーンは、地元の食材調達と、スプレードライや無菌包装などの革新的な加工方法によって強化されています。これらの技術は、製品の品質と保存性を向上させ、輸送コストの削減にも貢献します。

戦略的提携や長期契約は、サプライチェーンの回復力を高め、緊急時における迅速な対応を保証するために不可欠です。例えば、ユニセフと製造業者間の長期契約は、市場の安定性と予測可能性を確保する上で重要な役割を果たしています。

**主要な業界の動き:**

* **2025年9月:** ガーナが、栄養失調に苦しむ子どもたちの治療カバー率90%達成を目指す意欲的なイニシアチブを開始しました。このプログラムは、治療食へのアクセスを拡大し、コミュニティベースの栄養サービスを強化することに焦点を当てています。

* **2025年4月:** パリで開催された「栄養のための成長サミット」には、106の政府を含む127以上の代表団と複数のグローバル組織が集結し、世界的な栄養課題に対処しました。このサミットでは、栄養イニシアチブへの前例のない投資となる、過去最高の275億5,000万米ドルの財政的コミットメントが確保されました。

* **2024年10月:** ユニセフは、世界中で子どもの栄養失調が alarming なレベルに達していることを受け、治療食の供給を緊急に拡大するために1億6,500万米ドルの支援を呼びかけました。この資金は、飢餓危機がエスカレートしている最も脆弱な地域への、命を救う即席栄養治療食の調達と配送を加速することを目的としています。

* **2024年7月:** ユニセフは、ナイジェリアのジガワ州に12,400カートンの即席栄養治療食を届け、消耗症に苦しむ14,000人の子どもたちの治療を目標としました。このイニシアチブは、急性栄養失調と闘い、同地域の子どもの健康成果を改善することを目指しています。

**即席栄養治療食市場で取り上げられている企業:**

* Insta Products Ltd.

* Nutriset SAS

* Diva Nutritional Products Pty Ltd.

* Mana Nutrition

* Hilina Enriched Foods PLC

* GC Rieber Compact AS

* Tabatchnick Fine Foods Inc.

* Samil Industrial Co. Ltd.

* Amendyn

* Edesia Nutrition

* その他

これらの企業は、製品の品質、生産能力、およびサプライチェーンの効率性を通じて競争力を維持しており、特にNutriset SASは即席栄養治療食のパイオニアとして知られています。市場は、革新的な製品開発、地域ニーズへの適応、および人道支援機関との強固なパートナーシップを通じて、今後も進化していくと予想されます。

Report Coverage & Structure

-

エグゼクティブサマリー

- 世界の即席栄養治療食市場概要、2025年および2032年

- 市場機会評価、2025年~2032年、US$ Mn

- 主要な市場トレンド

- 将来の市場予測

- プレミアム市場インサイト

- 業界の動向と主要な市場イベント

- PMR分析と提言

-

市場概要

- 市場範囲と定義

- 市場のダイナミクス

- 推進要因

- 阻害要因

- 機会

- 課題

- 主要なトレンド

- COVID-19影響分析

- 予測要因 – 関連性と影響

-

付加価値のあるインサイト

- バリューチェーン分析

- 主要な市場プレイヤー

- 規制環境

- PESTLE分析

- ポーターの5つの力分析

-

価格トレンド分析、2019年~2032年

- 製品価格に影響を与える主要因

- 製品タイプ別価格分析

- 地域別価格と製品選好

-

世界の即席栄養治療食市場見通し

- 主要なハイライト

- 市場数量(トン)予測

- 市場規模(US$ Mn)と前年比成長率

- 絶対的な$機会

- 市場規模(US$ Mn)分析と予測

- 過去の市場規模(US$ Mn)分析、2019年~2024年

- 市場規模(US$ Mn)分析と予測、2025年~2032年

- 世界の即席栄養治療食市場見通し:製品タイプ別

- 製品タイプ別過去の市場規模(US$ Mn)と数量(トン)分析、2019年~2024年

- 製品タイプ別市場規模(US$ Mn)と数量(トン)分析と予測、2025年~2032年

- 即席栄養治療食ペースト

- 即席栄養治療食ビスケット/バー

- 即席栄養治療食パウダー/ドライミックス

- 市場魅力度分析:製品タイプ別

- 世界の即席栄養治療食市場見通し:エンドユーザー別

- エンドユーザー別過去の市場規模(US$ Mn)と数量(トン)分析、2019年~2024年

- エンドユーザー別市場規模(US$ Mn)と数量(トン)分析と予測、2025年~2032年

- ユニセフ

- WHO / WFP流通

- NGO

- 病院&臨床栄養センター

- その他

- 市場魅力度分析:エンドユーザー別

- 主要なハイライト

-

世界の即席栄養治療食市場見通し:地域別

- 地域別過去の市場規模(US$ Mn)と数量(トン)分析、2019年~2024年

- 地域別市場規模(US$ Mn)と数量(トン)分析と予測、2025年~2032年

- 北米

- ラテンアメリカ

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東&アフリカ

- 市場魅力度分析:地域別

-

北米の即席栄養治療食市場見通し

- 市場別過去の市場規模(US$ Mn)と数量(トン)分析、2019年~2024年

- 国別

- 製品タイプ別

- エンドユーザー別

- 国別市場規模(US$ Mn)と数量(トン)分析と予測、2025年~2032年

- 米国

- カナダ

- 製品タイプ別市場規模(US$ Mn)と数量(トン)分析と予測、2025年~2032年

- 即席栄養治療食ペースト

- 即席栄養治療食ビスケット/バー

- 即席栄養治療食パウダー/ドライミックス

- エンドユーザー別市場規模(US$ Mn)と数量(トン)分析と予測、2025年~2032年

- ユニセフ

- WHO / WFP流通

- NGO

- 病院&臨床栄養センター

- その他

- 市場魅力度分析

- 市場別過去の市場規模(US$ Mn)と数量(トン)分析、2019年~2024年

-

ヨーロッパの即席栄養治療食市場見通し

- 市場別過去の市場規模(US$ Mn)と数量(トン)分析、2019年~2024年

- 国別

- 製品タイプ別

- エンドユーザー別

- 国別市場規模(US$ Mn)と数量(トン)分析と予測、2025年~2032年

- ドイツ

- フランス

- 英国

- スペイン

- ロシア

- その他のヨーロッパ

- 製品タイプ別市場規模(US$ Mn)と数量(トン)分析と予測、2025年~2032年

- 即席栄養治療食ペースト

- 即席栄養治療食ビスケット/バー

- 即席栄養治療食パウダー/ドライミックス

- エンドユーザー別市場規模(US$ Mn)と数量(トン)分析と予測、2025年~2032年

- ユニセフ

- WHO / WFP流通

- NGO

- 病院&臨床栄養センター

- その他

- 市場魅力度分析

- 市場別過去の市場規模(US$ Mn)と数量(トン)分析、2019年~2024年

-

東アジアの即席栄養治療食市場見通し

- 市場別過去の市場規模(US$ Mn)と数量(トン)分析、2019年~2024年

- 国別

- 製品タイプ別

- エンドユーザー別

- 国別市場規模(US$ Mn)と数量(トン)分析と予測、2025年~2032年

- 中国

- 日本

- 韓国

- 製品タイプ別市場規模(US$ Mn)と数量(トン)分析と予測、2025年~2032年

- 即席栄養治療食ペースト

- 即席栄養治療食ビスケット/バー

- 即席栄養治療食パウダー/ドライミックス

- エンドユーザー別市場規模(US$ Mn)と数量(トン)分析と予測、2025年~2032年

- ユニセフ

- WHO / WFP流通

- NGO

- 病院&臨床栄養センター

- その他

- 市場魅力度分析

- 市場別過去の市場規模(US$ Mn)と数量(トン)分析、2019年~2024年

-

南アジア&オセアニアの即席栄養治療食市場見通し

- 市場別過去の市場規模(US$ Mn)と数量(トン)分析、2019年~2024年

- 国別

- 製品タイプ別

- エンドユーザー別

- 国別市場規模(US$ Mn)と数量(トン)分析と予測、2025年~2032年

- インド

- アフガニスタン

- タイ

- フィリピン

- その他の南アジア&オセアニア

- 製品タイプ別市場規模(US$ Mn)と数量(トン)分析と予測、2025年~2032年

- 即席栄養治療食ペースト

- 即席栄養治療食ビスケット/バー

- 即席栄養治療食パウダー/ドライミックス

- エンドユーザー別市場規模(US$ Mn)と数量(トン)分析と予測、2025年~2032年

- ユニセフ

- WHO / WFP流通

- NGO

- 病院&臨床栄養センター

- その他

- 市場魅力度分析

- 市場別過去の市場規模(US$ Mn)と数量(トン)分析、2019年~2024年

-

ラテンアメリカの即席栄養治療食市場見通し

- 市場別過去の市場規模(US$ Mn)と数量(トン)分析、2019年~2024年

- 国別

- 製品タイプ別

- エンドユーザー別

- 国別市場規模(US$ Mn)と数量(トン)分析と予測、2025年~2032年

- ブラジル

- メキシコ

- その他のラテンアメリカ

- 製品タイプ別市場規模(US$ Mn)と数量(トン)分析と予測、2025年~2032年

- 即席栄養治療食ペースト

- 即席栄養治療食ビスケット/バー

- 即席栄養治療食パウダー/ドライミックス

- エンドユーザー別市場規模(US$ Mn)と数量(トン)分析と予測、2025年~2032年

- ユニセフ

- WHO / WFP流通

- NGO

- 病院&臨床栄養センター

- その他

- 市場魅力度分析

- 市場別過去の市場規模(US$ Mn)と数量(トン)分析、2019年~2024年

-

中東&アフリカの即席栄養治療食市場見通し

- 市場別過去の市場規模(US$ Mn)と数量(トン)分析、2019年~2024年

- 国別

- 製品タイプ別

- エンドユーザー別

- 国別市場規模(US$ Mn)と数量(トン)分析と予測、2025年~2032年

- 南部アフリカ

- 北部アフリカ

- 中央アフリカ

- 東部アフリカ

- 西部アフリカ

- その他の中東&アフリカ

- 製品タイプ別市場規模(US$ Mn)と数量(トン)分析と予測、2025年~2032年

- 即席栄養治療食ペースト

- 即席栄養治療食ビスケット/バー

- 即席栄養治療食パウダー/ドライミックス

- エンドユーザー別市場規模(US$ Mn)と数量(トン)分析と予測、2025年~2032年

- ユニセフ

- WHO / WFP流通

- NGO

- 病院&臨床栄養センター

- その他

- 市場魅力度分析

- 市場別過去の市場規模(US$ Mn)と数量(トン)分析、2019年~2024年

-

競争環境

- 市場シェア分析、2024年

- 市場構造

- 市場別競争強度マッピング

- 競争ダッシュボード

- 企業プロファイル(詳細 – 概要、財務、戦略、最近の動向)

- Insta Products Ltd.

- 概要

- セグメントと製品タイプ

- 主要財務

- 市場動向

- 市場戦略

- ネスレS.A.

- Nutriset SAS

- Diva Nutritional Products Pty Ltd.

- Mana Nutrition

- Hilina Enriched Foods PLC

- GC Rieber Compact AS

- Tabatchnick Fine Foods Inc.

- Samil Industrial Co. Ltd.

- Amendyn

- Edesia Nutrition

- その他

- Insta Products Ltd.

-

付録

- 調査方法

- 調査仮定

- 頭字語と略語

*** 本調査レポートに関するお問い合わせ ***

即席栄養治療食は、現代医療と栄養科学が融合して生まれた、極めて重要な食品カテゴリーであり、その名の通り、「即座に」「栄養を」「治療目的で」提供される食事を指します。これは、特定の疾患や身体の状態により、通常の食事からの栄養摂取が困難、または不十分な状況にある人々に対し、必要な栄養素を効率的かつ安全に供給するために特別に設計された食品群です。単なる栄養補助食品や健康食品とは一線を画し、その開発、製造、そして使用には厳格な科学的根拠と医療的判断が求められます。

この種の食品の最も顕著な特徴は、その「即席性」にあります。多くは粉末を水やお湯に溶かす、あるいはそのまま摂取できる液体やゼリー状、バー状の形態をしており、調理の手間を最小限に抑え、必要な時に迅速に栄養を摂取できる利便性を提供します。これは、食欲不振、嚥下困難、消化吸収機能の低下、あるいは身体活動の制限など、様々な理由で食事の準備や摂取に制約がある患者にとって、非常に大きな恩恵となります。

次に、「栄養」という側面では、即席栄養治療食は、特定の栄養素を強化したり、逆に制限したりすることで、患者個々の病態に合わせた最適な栄養バランスを実現します。例えば、高タンパク・高エネルギー食は、手術後の回復期やがん患者の悪液質対策に用いられ、腎臓病患者向けにはタンパク質や電解質を制限した製品が提供されます。ビタミン、ミネラル、食物繊維といった微量栄養素も、それぞれの製品で必要に応じて調整されており、単一の食品で総合的な栄養管理を可能にします。

そして最も重要なのが「治療」という目的です。即席栄養治療食は、疾病の治療の一環として、あるいは病状の改善、合併症の予防、リハビリテーションの促進、QOL(生活の質)の向上を目指して使用されます。医師や管理栄養士といった医療専門職の指導のもとで選択・使用されることが前提であり、その効果は科学的に検証され、臨床現場での実績に基づいて評価されます。例えば、経口摂取が困難な患者に対する栄養補給、低栄養状態の改善、特定の代謝疾患を持つ患者の食事管理など、多岐にわたる医療ニーズに応えるために不可欠な存在となっています。

その形態も多様であり、経口摂取を目的としたドリンクタイプ、ゼリータイプ、スープタイプ、あるいはバータイプに加え、経管栄養法に用いられる濃厚流動食もこのカテゴリーに含まれます。これらは、患者の嗜好、嚥下能力、消化吸収能力、そして病態に応じて適切に選択され、個々の患者に最適な栄養治療を提供するための重要なツールとして、現代医療においてその価値を確立しています。即席栄養治療食は、単なる食品ではなく、医療行為の一部として、患者の生命維持と健康回復に貢献する、高度に専門化された製品群であると言えるでしょう。

即席栄養治療食の応用範囲は、医療現場から在宅介護、さらには特定の健康課題を抱える個人まで、非常に広範に及びます。その多様な活用事例は、現代社会における栄養管理の重要性を浮き彫りにしています。

まず、最も主要な応用分野は、やはり医療機関における使用です。病院内では、手術前後の栄養状態改善、集中治療室(ICU)における重症患者の栄養管理、がん治療中の食欲不振や消化器症状に伴う栄養補給、嚥下障害を持つ患者への安全な食事提供など、多岐にわたる場面で即席栄養治療食が活用されます。例えば、消化器外科手術を受けた患者は、術後早期の栄養補給が回復を早める上で極めて重要ですが、固形食の摂取が難しい期間には、消化吸収に配慮された液体状の即席栄養治療食が用いられます。また、がん患者の悪液質(消耗症候群)に対しては、高エネルギー・高タンパク質で、かつ特定の機能性成分を強化した製品が、体重減少の抑制やQOLの維持に貢献します。高齢の入院患者においては、低栄養状態が転倒や感染症のリスクを高めるため、手軽に摂取できる即席栄養治療食が、栄養状態の改善と合併症予防に不可欠な役割を果たしています。

次に、在宅医療や介護の現場においても、即席栄養治療食の需要は急速に拡大しています。病院から退院した患者が自宅で療養を続ける際、あるいは高齢者が自宅で自立した生活を送る上で、栄養管理は極めて重要な課題となります。調理の手間や食欲の低下、嚥下能力の衰えなどにより、通常の食事だけでは十分な栄養が摂れない場合、即席栄養治療食は、手軽に栄養を補給できる手段として重宝されます。介護者が調理の負担を軽減できるだけでなく、被介護者自身も、自分のペースで、好きな時に栄養を摂取できるため、精神的な負担の軽減にも繋がります。特に、咀嚼や嚥下が困難な高齢者向けに開発された、とろみのあるゼリー状やムース状の製品は、誤嚥のリスクを低減しつつ、必要な栄養を安全に提供するために不可欠です。

さらに、特定の疾患や病態に特化した応用も進んでいます。例えば、糖尿病患者向けには、血糖値の急激な上昇を抑えるために、糖質の吸収速度を調整したり、食物繊維を豊富に含んだりする製品が開発されています。腎臓病患者向けには、タンパク質、ナトリウム、カリウム、リンなどの摂取量を厳密にコントロールした製品が、病状の進行抑制や合併症予防に貢献します。肝臓病患者、炎症性腸疾患(IBD)患者、アレルギーを持つ患者など、それぞれの病態に合わせた特殊な栄養組成を持つ即席栄養治療食が、個別の医療ニーズに応えています。

また、災害時や緊急時における活用も重要な応用の一つです。大規模災害が発生し、通常の食料供給が途絶えたり、調理環境が確保できなかったりする状況下では、長期保存が可能で、特別な調理を必要としない即席栄養治療食が、被災者の生命維持に必要な栄養を供給する上で極めて有効です。そのコンパクトな包装と高い栄養密度は、限られた物資の中で最大限の効果を発揮します。

このように、即席栄養治療食は、医療の最前線から日々の生活支援まで、多岐にわたる場面で人々の健康と生命を支える、現代社会に不可欠な存在としてその価値を高め続けています。その応用範囲の広さと柔軟性は、今後もさらに拡大していくことでしょう。

即席栄養治療食の分野は、医療技術と栄養科学の進歩、そして社会構造の変化を背景に、常に進化を続けています。現在の主要な動向としては、個別化栄養への傾倒、機能性成分の強化、美味しさと多様性の追求、そして利便性のさらなる向上などが挙げられます。

まず、「個別化栄養」へのシフトは、即席栄養治療食の最も顕著なトレンドの一つです。従来の画一的な製品提供から、患者一人ひとりの遺伝的特性、代謝状態、疾患の種類と進行度、年齢、生活習慣といった詳細な情報に基づき、最適な栄養組成を持つ製品を提供する方向へと進化しています。例えば、AIやビッグデータを活用して、患者の臨床データから最適な栄養プランを導き出し、それに合致する即席栄養治療食をカスタマイズする研究開発が進められています。これにより、より効果的な栄養治療が可能となり、治療効果の最大化と副作用の最小化が期待されます。

次に、「機能性成分の強化」も重要な動向です。単に基本的な栄養素を補給するだけでなく、特定の生理機能を持つ成分を積極的に配合することで、治療効果を高めたり、特定の症状を緩和したりする製品が増加しています。例えば、腸内環境の改善を目指し、プロバイオティクスやプレバイオティクスを配合した製品、免疫機能のサポートを目的とした特定のビタミンやミネラル、アミノ酸(アルギニン、グルタミンなど)を強化した製品、抗炎症作用を持つオメガ-3脂肪酸を配合した製品などが開発されています。これらは、単なる栄養補給を超え、疾病の治療や予防に積極的に寄与する「医食同源」の思想を具現化するものです。

「美味しさと多様性の追求」も、患者のQOL向上に直結する重要なトレンドです。かつて即席栄養治療食は、その機能性が優先され、味や食感は二の次とされる傾向がありました。しかし、長期にわたる摂取が必要な患者にとって、食事の楽しみは精神的な支えとなります。そのため、現在では、チョコレート、コーヒー、バニラといった定番フレーバーに加え、和風だし、コーンポタージュ、フルーツ味など、多様な嗜好に応える製品が増えています。また、ドリンクタイプだけでなく、ゼリー、ムース、プリン、スープ、さらには固形に近いバータイプなど、食感や形態のバリエーションも豊富になり、嚥下能力や食欲の状況に合わせて選択できる幅が広がっています。これにより、患者の食事へのモチベーションを維持し、栄養治療の継続率を高めることが期待されています。

「利便性のさらなる向上」も、特に在宅医療や介護の現場で求められる動向です。開封しやすいパッケージデザイン、計量不要の使い切りタイプ、常温保存が可能で賞味期限が長い製品など、患者や介護者の負担を軽減するための工夫が凝らされています。また、近年では、電子レンジで温めるだけで簡単に摂取できるレトルトパウチ型や、凍らせてシャーベットとして楽しめる製品など、より手軽で多様な摂取方法を提供する製品も登場しています。

さらに、高齢化社会の進展に伴い、サルコペニア(加齢性筋肉減少症)やフレイル(虚弱)対策に特化した高タンパク質・ビタミンD強化製品、認知機能維持をサポートする成分を配合した製品など、高齢者の健康寿命延伸に貢献する即席栄養治療食の開発も活発化しています。環境への配慮も新たな動向として加わり、持続可能な原材料の調達や、リサイクル可能なパッケージの採用など、環境負荷の低減を目指す取り組みも進められています。これらの動向は、即席栄養治療食が単なる医療補助品ではなく、より包括的なヘルスケアソリューションの一部として進化していることを示しています。

即席栄養治療食の未来は、技術革新、社会構造の変化、そして人々の健康意識の高まりが複雑に絡み合い、さらなる発展を遂げることが予想されます。その展望は、個別化、予防、デジタル化、そしてグローバル化というキーワードによって描かれるでしょう。

まず、「技術革新の加速」は、即席栄養治療食の進化を牽引する最も重要な要素です。食品科学、栄養学、医学、そしてバイオテクノロジーの融合により、より高度な栄養組成を持つ製品が開発されるでしょう。例えば、ナノテクノロジーを応用した栄養素の吸収効率向上、特定の疾患マーカーに応じて自動的に栄養素の配合を調整するスマートフード、あるいは個人の腸内フローラに合わせたオーダーメイドのプロバイオティクス配合食などが現実のものとなるかもしれません。また、植物由来の代替タンパク質や培養肉技術の進展は、アレルギー対応や倫理的・環境的配慮に応える新たな即席栄養治療食の選択肢を提供するでしょう。

次に、「予防医療への拡大」は、即席栄養治療食の役割を治療から予防へと広げる大きな流れです。現在、主に疾患を持つ患者の栄養管理に用いられていますが、将来的には、生活習慣病のリスクが高い人々や、加齢に伴う健康リスク(サルコペニア、フレイル、認知機能低下など)を未然に防ぐための「予防的栄養治療食」としての需要が増大すると考えられます。例えば、遺伝子情報や健康診断データに基づき、将来的な疾病リスクを予測し、そのリスクを低減するための栄養素を強化した即席食が、健康寿命の延伸に貢献するでしょう。これは、医療費の抑制にも繋がり、社会全体の持続可能性を高める上で極めて重要です。

「デジタル技術との融合」も、即席栄養治療食の未来を形作る不可欠な要素です。AIやIoT(モノのインターネット)を活用した栄養管理システムが普及し、個人の活動量、睡眠パターン、バイタルデータ、さらにはリアルタイムの代謝データなどを総合的に分析し、最適な即席栄養治療食の選択や摂取タイミングを提案するようになるでしょう。スマートフォンアプリを通じて、栄養摂取状況の記録、専門家からのアドバイス、製品の自動注文などがシームレスに行われることで、患者や介護者の負担が大幅に軽減され、よりパーソナライズされた栄養管理が実現します。遠隔医療の進展と相まって、自宅にいながらにして専門的な栄養指導と製品供給を受けられる環境が整うでしょう。

さらに、「国際市場の拡大」も大きな展望です。世界的な高齢化の進展、新興国における医療アクセスの改善、そして栄養失調問題への意識の高まりは、即席栄養治療食のグローバルな需要を押し上げる要因となります。各国の文化や食習慣、法規制に合わせた製品開発と供給体制の構築が求められ、国際的な連携と協力が不可欠となるでしょう。これにより、世界中のより多くの人々が、安全で効果的な栄養治療の恩恵を受けられるようになります。

最後に、「持続可能性への貢献」も、即席栄養治療食が果たすべき重要な役割です。環境負荷の少ない生産方法、食品廃棄物の削減、リサイクル可能な素材の利用など、環境に配慮した製品開発が加速するでしょう。また、災害時や貧困地域における栄養支援においても、即席栄養治療食は、その利便性と栄養価の高さから、人道支援の重要なツールとしての役割をさらに強化していくことが期待されます。

即席栄養治療食は、単なる食品の枠を超え、医療、科学、テクノロジー、そして社会が一体となって、人々の健康とQOL向上に貢献する未来志向のソリューションとして、その可能性を無限に広げていくことでしょう。