調理済み食品の世界市場(2025-2030):インスタント朝食・シリアル、インスタントスープ・スナック、レトルト食品、焼き菓子

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

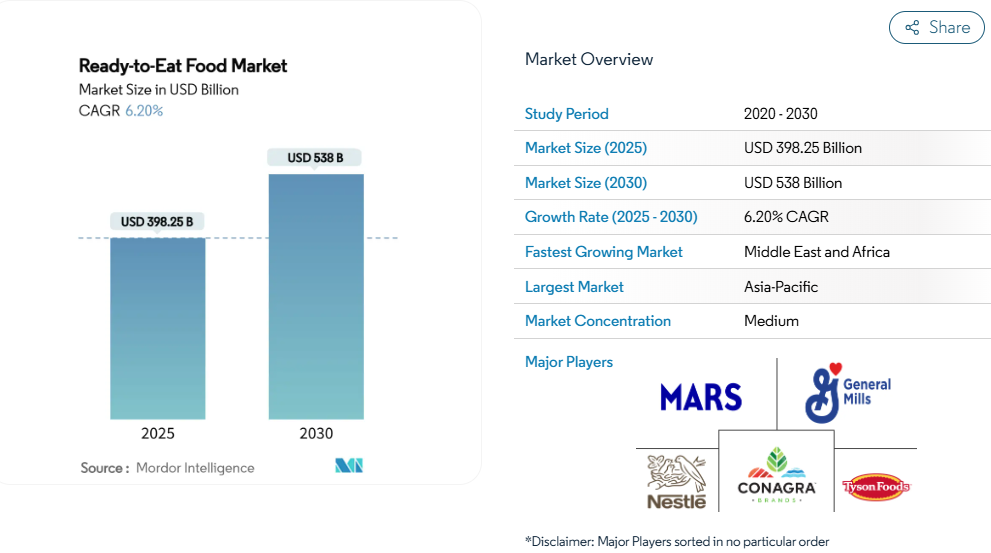

調理済み食品市場の規模は2025年に3,982億5,000万米ドルに達し、年平均成長率(CAGR)6.2%で拡大を続け、2030年までに5,380億米ドルに達する見込みです。この成長は、同業界が利便性と変化する食習慣のトレンドを両立させる能力を反映しています。

都市化、世帯規模の縮小、共働き世帯の増加が、調理時間を大幅に短縮する常温保存可能または即加熱可能な食事への需要を後押ししています。強力な製造能力を有するアジア太平洋地域は、コスト効率の高い生産を保証しています。

同時に、包装技術の進歩により、風味を損なうことなく保存期間が改善されています。しかしながら、高度に加工された食品に対する規制強化により、主要ブランドは製品の再設計を迫られております。これらのブランドは品質管理システムへの投資も進めており、結果として中小競合他社にとって参入障壁が高まっております。デジタル食料品プラットフォームは、従来型のスーパーマーケットと比較すると現在の市場シェアは小さいものの、著しい成長を遂げております。この成長は、効率的な配送ネットワーク、AIを活用した在庫管理、ターゲットを絞ったプロモーションによって推進されており、消費者のリピート購入をより便利にしております。

単身世帯および共働き世帯の増加

世帯規模の縮小に伴い、食生活パターンが変化し、手軽で分量が調整された食事オプションへの需要が着実に高まっています。単身世帯では、調理が最小限で済むレトルト食品や冷凍インスタント食品を好む傾向が強まっています。個人消費向けに設計された小分けサイズやコンパクトな包装を選ぶことが多く、レトルト食品市場の成長を後押ししています。共働き世帯では明確な消費行動が見られます:高所得の共働き世帯は外食を好む傾向にある一方、中所得世帯は家庭での食事に便利食品を好みます。2024年、米国労働統計局[1]は、米国の既婚カップルの49.6%が夫婦ともに就業していると報告しており、この数値は前年とほぼ同水準です。また、これらの夫婦のうち23.4%は配偶者のみが就労していました。米国農務省(USDA)の研究によれば、時間的制約のある富裕層世帯は、時間節約と高コストのバランスを考慮し、より頻繁に便利食品を購入する傾向があります。この傾向は特に都市部で顕著であり、長距離通勤や多忙なキャリアが時間的制約を悪化させ、一時的なライフスタイルの変化ではなく、食品購入行動の恒久的な変化をもたらしています。

E-grocery(オンライン食品小売)とQコマース(クイックコマース)の普及拡大

コールドチェーン物流とラストマイル配送の革新により、レディ・トゥ・イート(RTE)食品の入手可能性がかつてないほど高まっています。オンラインプラットフォームでは現在、ニッチで高級な品揃えから地域・国際的な珍味まで、実店舗では入手困難な多様なRTE製品が提供されています。これは消費者の選択肢を広げるだけでなく、より幅広い顧客層を惹きつけています。電子食料品プラットフォームでは、RTE食品の定期購入やスケジュール配送サービスが頻繁に提供され、安定した需要と利便性の向上を実現しています。クイックコマースプラットフォームは大都市圏に根付いており、ウォルマート、アマゾン、コストコといった大手企業が米国市場を牽引しています。AIを活用した需要予測と自動化フルフィルメントセンターの統合により、企業は生鮮RTE製品の在庫回転率を向上させ、廃棄物の削減と供給安定化を図っています。スマートフォン利用とインターネットアクセスの急増は、新興市場、特にインドなどの国々における電子食料品市場の成長を促進し、オンライン即席食品への需要を高めています。2024年、国際電気通信連合(ITU)は55億人がインターネットを利用していると報告しました[2]。

食品加工産業の成長

製造の拡大と技術の進歩により、生産能力が増加する一方でコストは低下し、レディ・トゥ・イート製品の市場アクセスが拡大しています。AIは食品製造における持続可能な効率性と品質保証を推進しています。機械学習システムは原材料のばらつきを効果的に管理し、パーソナライズされた栄養ニーズに応えるための大量カスタマイズを可能にします。シェフロボティクスは、コンピュータービジョンとロボティクスを活用して一貫した生産を実現し廃棄物を削減するAI搭載のロボット組立システムを導入することで、労働力不足に対応しています。ADMやカーギルなどの企業は、気候変動への対応と高まるタンパク質需要を満たすため、持続可能なタンパク質原料を生産する精密発酵技術を進めています。インド経済顧問室(Office of Economic Adviser)によると、2024年のインド全土における加工済み即席食品の卸売物価指数(WPI)は146.3でした[3]。需要牽引要因によるWPIの上昇は、消費者消費の拡大と市場成長を示唆しており、加工業者によるRTE食品生産の拡大を促しています。産業では自動化システムを活用し、センサーデータ・機械学習・ロボットアクチュエーターを統合したリアルタイム調整により、製品品質の向上と環境負荷の低減を図っています。さらに、JBT Marel社のEAレトルト殺菌技術のような先進包装技術への投資は、生産時間とコストを削減しつつ、製品の保存期間と安全性を向上させます。

包装技術の進歩

革新的な包装材料とプロセスは、持続可能性の課題に対処しつつ、製品の保存期間延長、安全性向上、消費者利便性の優先を実現します。JBT Marel社の効率的攪拌レトルト技術は、即食・即飲製品向けの多様な包装形態に対応しています。特許取得の台形運動プロファイルが効率的な殺菌を可能にし、直線的な製品攪拌が一貫した結果を保証します。流通過程で発生する30~40%の食品廃棄物問題に対処するため、ハーバード大学の研究者らは生分解性食品包装システムを開発しました。ロータリー・ジェット・スピニング処置とプルランポリマーを活用することで、生鮮食品の保存期間を延長し、微生物汚染リスクを低減します。シールドエア社のクライオバック・シンプルステップス食事包装は、真空密封・電子レンジ対応ソリューションを提供します。均一な加熱を実現する蒸気補助技術と気密設計を採用したこれらの包装は、漏れ防止と冷凍保存対応を特徴とします。持続可能な包装技術として食用コーティングが注目を集めています。生分解性コーティングを包装システムに組み込むことで、廃棄物削減と即食可能な魚介類・肉製品の保存期間延長を実現しています。食品との適合性確保、規制要件への対応、コスト最適化に注力し、消費者受容性と商業的実現可能性の達成を目指しています。

高度加工食品規制の強化動向

世界各国の保健当局は、慢性疾患との関連性を理由に高度加工食品の規制を強化しております。消費者の透明性向上と食生活関連健康問題への対策として、FDA(米国食品医薬品局)、USDA(米国農務省)、HHS(米国保健社会福祉省)は連携し、高度加工食品の定義を明確化する取り組みを進めております。テキサス州では2027年1月1日より、44種類の特定添加物を含む製品への警告表示が義務付けられます。一方、ルイジアナ州はさらに一歩踏み込み、学校給食における15種類の原材料の使用禁止と、特定添加物含有製品へのQRコード表示を義務付ける規制を2028年1月1日より施行します。大統領の「南米アメリカ健康回復委員会」は小児の健康問題に焦点を当てており、超加工食品が肥満・心臓病・糖尿病と関連するという研究結果の懸念を反映しています。研究開発能力を持つ大手ブランドは配合調整が容易ですが、中小企業は高いコンプライアンスコストにより特定カテゴリーからの撤退を余儀なくされる可能性があります。

健康・栄養表示の透明性問題

原材料の透明性と栄養表示の明確化を求める消費者需要が高まる中、企業はコンプライアンス課題と再配合コストの増加に直面しています。消費者は特にタンパク質含有量に関して原材料の透明性をより重視する一方、脳の健康は新製品発売における重要な焦点となりつつあります。消費者の意識向上を図るため、FDAは超加工食品の包装前面に警告表示を提案しており、高脂肪・高糖分・高ナトリウム含有を明示するものです。この取り組みはメキシコやチリでの成功事例に触発されたもので、同様の措置が消費者の意識向上と購買行動に影響を与えました。米国消費者連盟の報告書は、超加工食品の消費削減に向けた公共政策改革の必要性を強調しています。これらの改革では、食品表示の改善、教育施策、食品安全確保のための規制措置が求められています。特に課題が大きいのは、利便性と健康イメージのバランスが求められる即席食品です。この課題に対処するには、消費者の懐疑心を和らげるため、再配合とマーケティングへの多額の投資が必要です。透明性基準を満たすため、企業は原材料調達・試験・文書化にコスト増を強いられる一方、製品の魅力と保存安定性を維持しなければなりません。

セグメント分析

製品種類別:焼き菓子が利便性革命を牽引

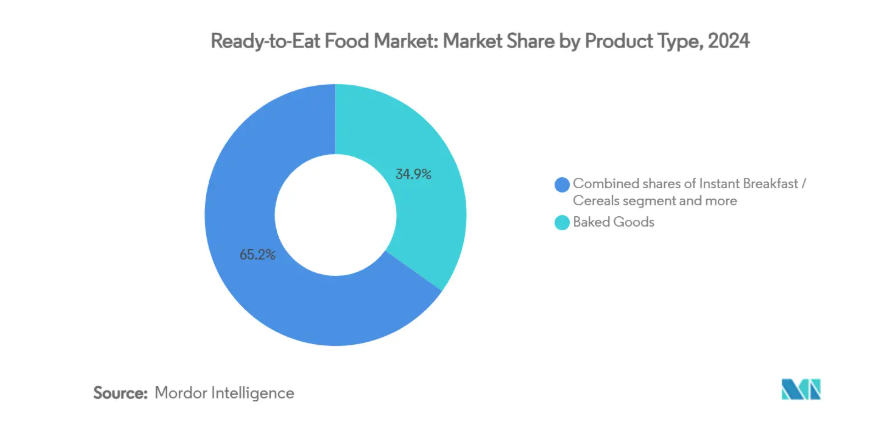

焼き菓子は常温長期保存性とパン・バンズ・ペイストリーへの普遍的需要に支えられ、2024年の即席食品市場シェアの34.85%を占めました。調整雰囲気包装への投資により、大陸間輸送経路を通じた鮮度維持が可能となり、アジアの製パン大手は米国専門店において8日以下の棚卸時間を確保しています。サワードウ、フォカッチャチップス、高タンパクバナナブレッドが朝食やスナックシーンに浸透するにつれ、焼き菓子の即食食品市場規模は着実に拡大すると予測されます。

インスタントスープとスナックは、電子レンジの利用が限られるオフィスランチ需要の高まりに応え、2030年までに年平均成長率6.85%を記録すると予測されています。フリーズドライ大麦、エアフライ調理のクルトン、関節の健康効果を重視したコラーゲン配合スープベースなど、革新的な製品が注目されています。レディミールは、韓国ビビンバ、ナイジェリアのジョロフライス、ペルーのロモ・サルタードなど、世界各国の料理をローテーションで提供し、分量調整済みのボウル入りで消費者の関心を引き続けております。肉中心の商品では、真空調理法(スーヴィード)とリサイクル可能なプラスチックフリーのトレイを採用し、資源使用量を最小限に抑えております。伝統、高級感ある味わい、機能性食材の組み合わせがカテゴリーの高い回転率を維持し、継続的なレシピ開発を促進しております。

カテゴリー別:クリーンラベルの勢い増す

2024年、価格に敏感な消費者が慣れ親しんだ食材や複数購入割引を好んだため、従来レシピのレディ・トゥ・イート食品市場におけるシェアは75.91%を占めました。一方、有機・クリーンラベル分野は、透明性のある調達と人工着色料の排除を背景に、年平均成長率(CAGR)6.25%という堅調な成長を見せています。小売業者は、専用ナチュラル食品コーナーの設置やパステルカラーによる「フリーフロム」表示など、これらの製品の可視性を高めています。

再生農業を推進するブランドは、プレミアムエンドキャップや目立つオンラインフィルターなど、優位性を獲得しています。ただし、投入コストの上昇や原料の入手可能期間の短縮といった課題にも直面しています。即席食品市場におけるクリーンラベル商品の成長は、天然着色料や耐熱性植物原料の供給拡大に依存しています。小規模有機農場を統合する協同組合の存在が、この課題解決を容易にしています。従来型企業は、オリジナル版と簡略化された成分表示版の両方を提供することでリスクを軽減しつつ、価格弾力性の検証を積極的に進めています。

流通チャネル別:デジタルトランスフォーメーションの加速

2024年、スーパーマーケットとハイパーマーケットは売上の46.38%を占め、ペリメーターチラーや店内ベーカリーを活用して持ち帰り用食事を促進しました。これらのスーパーマーケットは、肉類ベース、シリアルベースからベジタリアン向けまで、多様なレディ・トゥ・イート(RTE)製品を競争力のある価格で提供しています。しかしながら、オンライン小売店は堅調な8.08%のCAGR(年平均成長率)で成長する見込みです。この成長は、代替品提案ロジックの強化や配送時間帯精度最適化を実現するモバイルアプリによって推進されています。Eコマースは即席食品市場において最も急速な成長を遂げており、ライドシェア車両が食品配達員を兼務することでラストマイル配送コストを効果的に削減しています。

コンビニエンスストアでは、電子レンジ対応の調理済み食品を保管するスマート冷蔵庫が導入され、レシートをテキストメッセージでポイントアプリに直接送信する機能も備わっています。クイックコマースプラットフォームは提供品目を拡大し、冷凍餃子やスープ飲料を2時間以内に配達するほか、平均注文額向上のため薬局商品とのセット販売も実施しています。湾岸地域では、政府支援によるクラウドキッチンの投資がオンライン商品の品揃えを拡充しています。一方、南米アメリカの高齢者向け食料品店では、注文受付にWhatsAppを活用し、銀行口座を持たない顧客層に対応するため代金引換サービスを提供しています。

地域別分析

2024年、アジア太平洋地域は41.82%の市場シェアで首位を維持しています。これは急速な都市化、可処分所得の増加、そして便利な食事オプションを好む小規模世帯への移行が主な要因です。同地域の確立された製造インフラとサプライチェーンネットワークは、コスト効率の高い生産・流通を支えています。中国では、生鮮食品への支出増加が示すように、消費者の健康志向が高まっています。この傾向は、任意の食品配達支出の減少と重なり、精緻な市場セグメンテーションの機会をもたらしています。インドでは、必需品と任意品の両カテゴリーで強い消費パターンが確認され、安定した経済環境と中産階級の消費拡大を示しています。日本と韓国ではオムニチャネルショッピングが普及しつつあり、利便性と商品多様性を理由にオンラインプラットフォームを選択する消費者が増加しています。地域の食品加工産業は拡大を続けており、生産効率の向上とコスト削減を実現するAI・自動化技術に支えられ、即席食品の市場浸透が進んでいます。

中東・アフリカ地域は最も急速な成長を遂げており、2030年までに年平均成長率7.24%が見込まれています。この成長は、人口動態の変化と都市化によって推進されており、便利な食品ソリューションへの需要を持続させています。中東の消費者は、世界の平均を大幅に上回る割合で調理済み食品を購入し、テイクアウトを注文していますが、同時に高度に加工された食品の健康への影響についても懸念を示しています。アフリカでは、都市化と人口増加が調理済みシリアルの需要を促進しており、大きな市場機会を生み出しています。さらに、中東アフリカ地域の食料品セクターは、可処分所得の増加と食習慣の変化に支えられ、現代的な流通形態において力強い回復を見せています。

北米、南米アメリカ、ヨーロッパは成熟市場であり、確立された消費パターンと規制枠組みが製品革新やマーケティング戦略に影響を与えています。これらの地域では、高度に加工された食品に対する規制当局の監視が強化されています。先進的なコールドチェーン物流と洗練された小売インフラが整備されており、これにより高級製品のポジショニングと効率的な流通が可能となっています。イノベーションの取り組みは、厳格な規制基準を遵守しつつ、変化する消費者の嗜好に応えるため、健康志向の配合、持続可能な包装、風味の多様化に焦点を当てています。

競争環境

レディ・トゥ・イート食品市場は、激しい競争、戦略的買収、技術進歩を背景に、緩やかな統合が進んでいます。2024年8月には、マース社がグローバルスナック業界の主要企業であるケラノバ社を買収しました。この買収により、グローバル流通ネットワークが強化され、製品革新能力が向上します。このような動きは、主要企業が財務資源を活用して補完的なブランドや流通チャネルを獲得し、中小競合他社に参入障壁を築きながら市場存在感を拡大する手法を示しています。労働力不足への対応と効率化のため、業界リーダー企業はAI駆動型製造システムや自動化生産ラインへの投資を加速しています。

ネスレSA、タイソン・フーズ社、コナグラ・ブランズ、マース社、クラフト・ハインツ社など、レディ・トゥ・イート食品分野の主要企業は、継続的なイノベーションと戦略的取り組みを通じて産業を牽引しています。これらの企業は、変化する消費者嗜好に沿った製品導入のため、研究開発に多額の投資を行っています。重点分野としては、より健康的な選択肢、植物由来代替品、エスニック風味などが挙げられます。メーカー各社はまた、生産能力の拡大と効率的な流通のためのサプライチェーン最適化により、業務の俊敏性を優先しています。

特定の層に向けたクリーンラベル製品、機能性素材、地域特有の風味において新たな機会が生まれています。新規参入企業は、植物由来代替品、精密発酵技術、従来型小売チャネルを迂回する消費者直販モデルに注力しています。先進技術の採用は加速しており、Chef Roboticsのようなロボット企業との協業を通じて、AI駆動の組立システムを導入し生産効率の向上と廃棄物削減を図っています。強力な品質管理システムを有する企業は、FDAの食品安全近代化法やHACCPシステムなどの規制要件を満たす上で競争優位性を獲得しています。しかしながら、中小規模の企業はコンプライアンスコストの増加に直面しており、これが市場参入や拡大の障壁となる可能性があります。

最近の産業動向

- 2025年7月:タイソン・フーズは、原材料の簡素化と健康志向の消費者ニーズに応える新製品ライン「タイソン・シンプル・イングレディエント・ナゲット」を発表しました。

- 2025年6月:レッド・プラネットは、凍結乾燥技術を活用し味と栄養価を保持した驚異の25年保存可能レディミールを発表。重要分野向けの製品展開です。

- 2025年2月:ボンデュエル社は最新商品「レディ・トゥ・イート・ランチボウル」を発表。100%植物性原料を使用し、1食あたり10グラム以上のタンパク質を配合しております。

- 2024年8月:マース社はケラノバ社を359億米ドルで買収いたしました。プリングルズ、チーズイット、RXBARなどのブランドにより、即席食品市場での地位を強化し、今後10年間でスナック事業規模を倍増させることを目指しております。

レディ・トゥ・イート食品産業レポート目次

1. はじめに

1.1 研究の前提条件と市場定義

1.2 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場環境

4.1 市場概要

4.2 市場推進要因

4.2.1 単身世帯および共働き世帯の増加

4.2.2 電子食料品およびQコマースの普及拡大

4.2.3 消費者のライフスタイルの変化

4.2.4 食品加工産業の成長

4.2.5 包装技術の進歩

4.2.6 製品革新と味の多様化

4.3 市場制約要因

4.3.1 超加工食品規制の強化傾向

4.3.2 健康・栄養表示の透明性に関する課題

4.3.3 添加物・保存料に対する消費者の懐疑的姿勢

4.3.4 厳格な食品安全基準と規制遵守

4.4 バリューチェーン分析

4.5 規制環境

4.6 技術展望

4.7 ポーターの5つの力

4.7.1 新規参入の脅威

4.7.2 購買者の交渉力

4.7.3 供給者の交渉力

4.7.4 代替品の脅威

4.7.5 競合企業の競争

5. 市場規模と成長予測

5.1 製品種類別

5.1.1 インスタント朝食/シリアル

5.1.2 インスタントスープおよびスナック

5.1.3 レディミール

5.1.4 焼き菓子

5.1.5 肉製品

5.1.6 その他の製品の種類

5.2 カテゴリー別

5.2.1 従来型

5.2.2 オーガニック/クリーンラベル

5.3 流通チャネル別

5.3.1 スーパーマーケット/ハイパーマーケット

5.3.2 コンビニエンスストア

5.3.3 オンライン小売店

5.3.4 その他の小売チャネル

5.4 地域別

5.4.1 北米

5.4.1.1 アメリカ合衆国

5.4.1.2 カナダ

5.4.1.3 メキシコ

5.4.1.4 北米その他

5.4.2 南米アメリカ

5.4.2.1 ブラジル

5.4.2.2 アルゼンチン

5.4.2.3 コロンビア

5.4.2.4 チリ

5.4.2.5 南米アメリカその他

5.4.3 ヨーロッパ

5.4.3.1 イギリス

5.4.3.2 ドイツ

5.4.3.3 フランス

5.4.3.4 イタリア

5.4.3.5 スペイン

5.4.3.6 ロシア

5.4.3.7 スウェーデン

5.4.3.8 ベルギー

5.4.3.9 ポーランド

5.4.3.10 オランダ

5.4.3.11 その他のヨーロッパ

5.4.4 アジア太平洋地域

5.4.4.1 中国

5.4.4.2 日本

5.4.4.3 インド

5.4.4.4 タイ

5.4.4.5 シンガポール

5.4.4.6 インドネシア

5.4.4.7 韓国

5.4.4.8 オーストラリア

5.4.4.9 ニュージーランド

5.4.4.10 アジア太平洋地域その他

5.4.5 中東およびアフリカ

5.4.5.1 アラブ首長国連邦

5.4.5.2 南アフリカ

5.4.5.3 サウジアラビア

5.4.5.4 ナイジェリア

5.4.5.5 エジプト

5.4.5.6 モロッコ

5.4.5.7 トルコ

5.4.5.8 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動き

6.3 市場シェア分析

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、中核セグメント、入手可能な財務情報、戦略的情報、主要企業の市場順位/シェア、製品およびサービス、最近の動向を含む)

6.5 Nestle S.A.

6.6 Conagra Brands Inc.

6.7 General Mills Inc.

6.8 The Kraft Heinz Company

6.9 Tyson Foods Inc.

6.10 Nomad Foods Ltd.

6.11 McCain Foods Limited

6.12 Campbell Soup Company

6.13 Premier Foods plc

6.14 Dr. Oetker KG

6.15 Amy’s Kitchen Inc.

6.16 Kellogg Company

6.17 ITC Ltd.

6.18 MTR Foods Pvt Ltd.

6.19 Gits Food Products Pvt Ltd.

6.20 Hormel Foods Corp.

6.21 Ajinomoto Co. Inc.

6.22 JBS S.A. (Seara RTE)

6.23 CJ CheilJedang (Bibigo)

6.24 Ready Pac Foods Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***