世界の反応性シリコーンエマルション市場:製品タイプ別(アニオン性、カチオン性、非イオン性)、用途別(接着剤・シーラント、農業、塗料・コーティング)、流通チャネル別 – 世界市場予測2025-2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 反応性シリコーンエマルション市場:詳細分析(2025-2032年)

### 市場概要

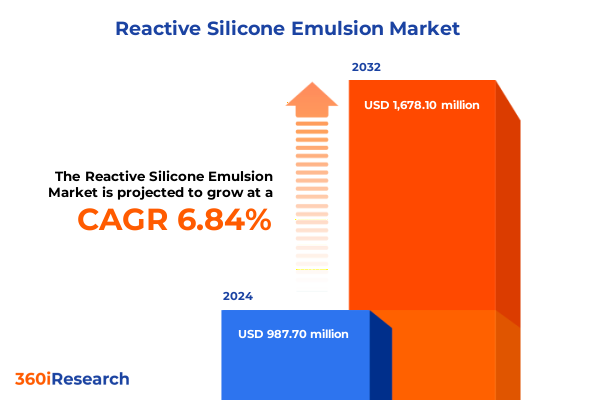

反応性シリコーンエマルション市場は、2024年に9億8,770万米ドルと推定され、2025年には10億4,641万米ドルに達し、2032年までに年平均成長率(CAGR)6.84%で16億7,810万米ドルに成長すると予測されています。反応性シリコーンエマルションは、反応性シランまたはシリコーン樹脂粒子が水性媒体中に安定して分散された先進材料懸濁液の一種です。これらは、熱安定性、撥水性、耐薬品性といったシリコーン化学が本来持つ優れた性能と、水系システムの加工上の利点を兼ね備えています。

産業界が環境に配慮した配合をますます求める中、反応性シリコーンエマルションは、多様な最終用途において極めて重要な役割を果たすものとして注目されています。その核となる機能は、触媒、熱、または湿気に曝されることで発生するインサイチュ架橋または硬化メカニズムに由来し、コーティング、シーラント、接着剤、パーソナルケア製品内で耐久性のあるシリコーンネットワークを形成します。

反応性シリコーンエマルションの導入は、これまで性能や規制の制約を受けていた分野でのイノベーションを加速させました。揮発性有機化合物(VOC)を排除し、溶剤排出量を削減することで、水系反応性シリコーンは厳格な環境法規制に対応しつつ、高い性能基準を満たします。この相乗効果は、特に持続可能な建築材料や次世代保護コーティングといった高成長分野において、新たな製品開発パイプラインを育成してきました。従来の溶剤系システムから移行することで、配合者は環境負荷を大幅に削減しながら、同等の接着性、柔軟性、耐久性を達成できるようになりました。

将来的には、反応性シリコーンエマルションの基本的な特性である湿気硬化反応性、多様なポリマーマトリックスとの適合性、およびプロセス適応性が、業界全体の変革を推進する中核技術として位置づけられています。新興市場がより安全で持続可能な化学品を求めるにつれて、これらのエマルションは競争上の差別化をますます決定づけることになるでしょう。

### 推進要因

反応性シリコーンエマルション市場の成長は、複数の要因によって推進されています。

**1. 変革をもたらす技術的および市場の変化:**

過去10年間で、反応性シリコーンエマルションの状況は、材料科学、規制枠組み、顧客期待の並行する進歩によって大きく変化しました。エマルション安定化技術の革新により、粒子径分布が洗練され、より高い反応性シラン含有量と迅速な硬化プロファイルが可能になりました。同時に、バイオベースのシラン前駆体やハイブリッドポリマー化学におけるブレークスルーは、持続可能性の目標と性能向上を両立させ、配合の可能性を広げました。これらの技術的進歩は、厳格な環境規制と高度な運用要件の両方を満たす多機能で低排出のソリューションへの広範な業界の動きを強調しています。

**2. デジタル変革の加速:**

技術進化を超えて、デジタル変革は生産者とエンドユーザーの協力方法を再構築しました。仮想配合プラットフォームとAIを活用した予測モデリングは、多様な加工シナリオ下でのエマルション挙動をシミュレートすることで、コンセプトから市場投入までの時間を短縮します。このデジタル化の速度は、開発サイクルを短縮し、コストのかかる試行錯誤を排除し、サプライヤーと戦略的顧客間のより緊密な統合を促進します。

**3. 持続可能性の要請:**

持続可能性の要請も市場の期待を再定義しました。顧客は、原材料の調達から製品の寿命末期の廃棄に至るまで、バリューチェーン全体にわたる透明性を求めています。これに応えて、主要メーカーは「ゆりかごからゲートまで」のライフサイクルアセスメント(LCA)と第三者認証を導入し、水系反応性シリコーンエマルションの信頼性を強化しています。

**4. 2025年米国関税政策の影響:**

2025年に米国政府が、反応性シリコーンエマルション生産に不可欠な中間シリコーンおよび特殊シランを対象とした改訂関税スケジュールを導入したことも、市場に影響を与えています。これは、国内の化学品製造を強化することを目的とした広範な貿易政策の一環として実施され、主要なグローバルサプライヤーからの特定の輸入品に追加関税が課されました。その直接的な結果として、原材料コストに上昇圧力がかかり、エマルション生産者はマージンを維持するためにサプライチェーン構成を見直し、長期的な調達契約を再交渉することを余儀なくされました。

サプライチェーンのステークホルダーは、現地調達の取り組みを強化することで対応しました。米国の複数の化学メーカーは、シランカップリング剤の自社合成能力を増強し、関税引き上げの対象となる輸入品への依存度を部分的に軽減しました。また、先見の明のある配合者は、サプライヤーポートフォリオを多様化し、代替原料を模索し、ボラティリティを緩和するための緩衝在庫を確立しました。この積極的なアプローチは、サプライチェーンの回復力を重視し、リードタイムの短縮と協調的な在庫管理を通じて、関税に起因するコスト変動を吸収することを目指しています。

さらに、これらの関税政策の累積的な影響は、コストダイナミクスを超えて広がっています。国内の上流生産を奨励することで、貿易措置は米国の特殊化学品施設への的を絞った設備投資を促進し、新たな雇用と技術アップグレードの機会を生み出しました。しかし、移行期間は、進化する税関規制への準拠や主要港での潜在的なボトルネックなど、運用上の複雑さをもたらしました。全体として、2025年の米国関税は反応性シリコーンエマルションの経済性を再構築し、業界の現地化されたサプライチェーンへの転換を加速させ、バリューネットワーク全体での戦略的協業を強化しました。

**5. セグメンテーションによる需要洞察:**

* **製品タイプ別:**

* **アニオン性反応性エマルション:** アルカリ性環境との適合性が評価され、建設用シーラントや工業用コーティングで普及しています。

* **カチオン性反応性エマルション:** 紙のサイジングやヘアケア製品で優れており、基材への親和性を高める正電荷相互作用を活用します。

* **非イオン性反応性エマルション:** 幅広いpH範囲での互換性を提供し、コーティングシステムとパーソナルケアシステムの両方で汎用性の高いプラットフォームとして機能します。

* **用途別:**

* **接着剤・シーラント:** 感圧接着剤では迅速なタック開発、シーラントでは隙間充填の完全性のための湿気硬化反応性、構造用接着剤では耐荷重能力のための高い架橋密度が活用されます。

* **コーティング・塗料:** 低VOC規制を優先する建築用仕上げ材と、優れた耐薬品性を要求する工業用保護コーティングに分かれます。

* **紙・包装:** 強力な繊維接着を必要とする段ボール基材、または防湿機能を必要とする軟包装フィルムに焦点を当てています。

* **パーソナルケア:** ヘアケア製品では輝きと扱いやすさを向上させるために反応性シリコーンが使用され、スキンケア製品ではエマルションの通気性のある膜形成が利点となります。

* **繊維:** 柔軟剤から撥水処理まで、エマルションの疎水性ネットワークを活用して触覚特性と耐久性を向上させます。

* **最終用途産業別:**

* **自動車:** 高温安定性と耐摩耗性が最重要視されます。

* **建設:** 湿気耐性が建物の外皮コーティングの基礎となります。

* **電子機器:** 誘電体封止と熱管理が求められます。

* **ヘルスケア:** 医療機器コーティングに生体適合性のある配合が活用されます。

* **繊維:** 性能向上仕上げに焦点を当てています。

* **流通チャネル別:** 直販(カスタマイズされた配合のための戦略的パートナーシップ)、販売代理店(広範な商業的カバレッジ)、オンラインプラットフォーム(少量要件の合理化された調達)が市場浸透パターンに影響を与えます。

**6. 地域動向:**

* **米州:** 自動車および建設部門からの堅調な需要に牽引されています。北米の配合者は、進化する環境規制を満たす高性能保護コーティングとシーラントを優先しています。ラテンアメリカ市場は、インフラ開発プロジェクトを通じて牽引力を増しており、湿気硬化型シリコーンエマルションが熱帯気候における構造耐久性を向上させています。

* **欧州、中東、アフリカ(EMEA):** 厳格な規制基準とグリーンケミストリーの義務が製品イノベーションを導いています。西ヨーロッパの生産者は、バイオベースのシラン前駆体と透明なサプライチェーン監査を採用し、エコデザインをリードしています。中東では、拡大する石油化学能力が現地のエマルション製造を支援し、アフリカの成長する製薬および農業部門は、生体適合性および土壌安定化シリコーンシステムへの関心を高めています。

* **アジア太平洋地域(最速成長):** 急速な工業化と拡大するパーソナルケア市場に牽引されています。中国とインドは主要なハブとして、費用対効果の高い生産能力を活用し、電子機器の封止や繊維処理での採用が拡大しています。東南アジア経済は、地域貿易協定に支えられ、モンスーン気候における建物の回復力を向上させるために建設用コーティングに水系シリコーンエマルションを採用しています。日本と韓国は、ナノテクノロジーとシリコーンエマルションを統合して、高度な多機能コーティングを実現するなど、材料イノベーションを推進し続けています。

### 展望

反応性シリコーンエマルション市場は、グローバルな化学コングロマリットと専門技術プロバイダーが混在し、それぞれが戦略的投資と協業を通じてイノベーションを推進しています。主要な多国籍企業は、低排出ポートフォリオを拡大するために研究開発へのコミットメントを強化し、触媒開発者や設備メーカーと提携して硬化速度とプロセス効率を最適化しています。同時に、機敏な中堅イノベーターはニッチな用途に焦点を当て、深い顧客洞察を活用して、独自の配合課題に対処するオーダーメイドのソリューションを共同で開発しています。

シリコーン樹脂生産者と配合インテグレーター間の戦略的協業は一般的になり、エンドツーエンドの開発パイプラインを促進しています。これらのパートナーシップには、共同アプリケーションラボやデジタル配合プラットフォームが含まれることが多く、迅速なフィードバックループと反復的な改善を可能にします。さらに、いくつかの主要プレーヤーは、特にバイオ由来シラン化学や高度な分散システムなどの分野で、技術資産を拡大するために的を絞った買収を追求してきました。このM&A活動は、サプライチェーンの複雑さを簡素化しながら性能を向上させる独自のプラットフォームを確保するための競争意欲を強調しています。

並行して、反応性シリコーンエマルションの性能指標と環境試験プロトコルを標準化するために、業界横断的なコンソーシアムが出現しました。自動車OEM、建設資材協会、規制機関間の協業により、耐久性、VOC含有量、ライフサイクルアセスメントに関する統一されたベンチマークが確立されました。その結果、市場参加者は、地理的地域全体でコンプライアンスと性能の一貫性を示すためのより良い立場にあります。

この進化する反応性シリコーンエマルション市場で成功するために、業界リーダーはイノベーション投資と運用回復力のバランスを取る多角的な戦略を採用すべきです。第一に、バイオ由来シランや低エネルギー硬化メカニズムなどの持続可能な化学品の開発を優先することは、環境に優しい配合に対する規制および顧客からの高まる要求に対応します。同時に、デュアルソーシング戦略と戦略的在庫バッファーを通じてサプライチェーンの俊敏性を強化することは、関税変動や物流の混乱のリスクを軽減し、中断のない生産を保証します。

次に、デジタル配合および予測分析プラットフォームを活用することで、市場投入までの時間を大幅に短縮できます。機械学習モデルを統合して、さまざまな加工条件下でのエマルション性能を予測することで、組織は製品最適化を加速し、資源集約的な試行錯誤を減らすことができます。さらに、共同開発契約を通じて主要な最終用途顧客とのより深い協業を育成することは、製品の差別化を促進し、高価値用途での採用を加速させます。最後に、的を絞った人材獲得とスキルアップの取り組みに投資することで、チームは複雑な規制環境と高度な材料科学をナビゲートするための専門知識を身につけることができます。研究開発、規制関連、商業戦略をシームレスに統合する部門横断的なユニットを構築することは、成長イニシアチブの一貫した実行を確実にします。持続可能なイノベーション、サプライチェーンの回復力、デジタル加速、および組織能力を連携させることにより、リーダーはこのダイナミックな市場で永続的な競争優位性を確保できるでしょう。

以下に目次を日本語に翻訳し、詳細な階層構造で示します。

—

**目次**

1. 序文

1.1. 市場セグメンテーションとカバレッジ

1.2. 調査対象年

1.3. 通貨

1.4. 言語

1.5. ステークホルダー

2. 調査方法

3. エグゼクティブサマリー

4. 市場概要

5. 市場インサイト

5.1. 消費者の持続可能性要求に牽引されるパーソナルケア製剤における環境配慮型反応性シリコーンエマルションの需要増加

5.2. 反応性シリコーンエマルション製造プロセスにおける生体由来シリコーン前駆体の統合による生分解性の向上

5.3. 工業用コーティングにおける揮発性有機化合物排出量削減のための高固形分反応性シリコーンエマルションへの移行

5.4. マイクロエマルション技術の技術進歩による反応性シリコーン分散液の安定性と性能向上

5.5. シーラント用途におけるより低い硬化温度を達成するための反応性シリコーンエマルションにおける新規触媒の採用

5.6. 水性接着剤製剤における機能性レオロジー調整剤としての反応性シリコーンエマルションの適用拡大

5.7. 製品革新と市場拡大を推進するためのシリコーンメーカーと特殊化学品企業間の戦略的提携

6. 2025年米国関税の累積的影響

7. 2025年人工知能の累積的影響

8. 反応性シリコーンエマルション市場:製品タイプ別

8.1. アニオン性

8.2. カチオン性

8.3. 非イオン性

9. 反応性シリコーンエマルション市場:用途別

9.1. 接着剤・シーラント

9.1.1. 感圧性

9.1.2. シーラント

9.1.3. 構造用接着剤

9.2. 農業

9.3. コーティング・塗料

9.3.1. 建築用

9.3.2. 工業用

9.4. 紙・包装

9.4.1. 段ボール

9.4.2. 軟包装

9.5. パーソナルケア

9.5.1. ヘアケア

9.5.2. スキンケア

9.6. 繊維

10. 反応性シリコーンエマルション市場:流通チャネル別

10.1. 直接販売

10.2. ディストリビューター

10.3. オンラインプラットフォーム

11. 反応性シリコーンエマルション市場:地域別

11.1. 米州

11.1.1. 北米

11.1.2. 中南米

11.2. 欧州、中東、アフリカ

11.2.1. 欧州

11.2.2. 中東

11.2.3. アフリカ

11.3. アジア太平洋

12. 反応性シリコーンエマルション市場:グループ別

12.1. ASEAN

12.2. GCC

12.3. 欧州連合

12.4. BRICS

12.5. G7

12.6. NATO

13. 反応性シリコーンエマルション市場:国別

13.1. 米国

13.2. カナダ

13.3. メキシコ

13.4. ブラジル

13.5. 英国

13.6. ドイツ

13.7. フランス

13.8. ロシア

13.9. イタリア

13.10. スペイン

13.11. 中国

13.12. インド

13.13. 日本

13.14. オーストラリア

13.15. 韓国

14. 競争環境

14.1. 市場シェア分析、2024年

14.2. FPNVポジショニングマトリックス、2024年

14.3. 競合分析

14.3.1. ダウ・インク

14.3.2. ワッカーケミーAG

14.3.3. 信越化学工業株式会社

14.3.4. モメンティブ・パフォーマンス・マテリアルズ・インク

14.3.5. エルケムASA

14.3.6. エボニック・インダストリーズAG

14.3.7. シルテック・コーポレーション

14.3.8. KCCコーポレーション

14.3.9. シーカAG

14.3.10. 3Mカンパニー

14.3.11. 江蘇迪創新材料有限公司

14.3.12. H.N.K.シリコーンエンタープライズ

**図表リスト**

* 図 1: 世界の反応性シリコーンエマルション市場規模、2018-2032年(百万米ドル)

* 図 2: 世界の反応性シリコーンエマルション市場規模:製品タイプ別、2024年対2032年(%)

* 図 3: 世界の反応性シリコーンエマルション市場規模:製品タイプ別、2024年対2025年対2032年(百万米ドル)

* 図 4: 世界の反応性シリコーンエマルション市場規模:用途別、2024年対2032年(%)

* 図 5: 世界の反応性シリコーンエマルション市場規模:用途別、2024年対2025年対2032年(百万米ドル)

* 図 6: 世界の反応性シリコーンエマルション市場規模:流通チャネル別、2024年対2032年(%)

* 図 7: 世界の反応性シリコーンエマルション市場規模:流通チャネル別、2024年対2025年対2032年(百万米ドル)

* 図 8: 世界の反応性シリコーンエマルション市場規模:地域別、2024年対2025年対2032年(百万米ドル)

* 図 9: 米州の反応性シリコーンエマルション市場規模:サブ地域別、2024年対2025年対2032年(百万米ドル)

* 図 10: 北米の反応性シリコーンエマルション市場規模:国別、2024年対2025年対2032年(百万米ドル)

* 図 11: 中南米の反応性シリコーンエマルション市場規模:国別、2024年対2025年対2032年(百万米ドル)

* 図 12: 欧州、中東、アフリカの反応性シリコーンエマルション市場規模:サブ地域別、2024年対2025年対2032年(百万米ドル)

* 図 13: 欧州の反応性シリコーンエマルション市場規模:国別、2024年対2025年対2032年(百万米ドル)

* 図 14: 中東の反応性シリコーンエマルション市場規模:国別、2024年対2025年対2032年(百万米ドル)

* 図 15: アフリカの反応性シリコーンエマルション市場規模:国別、2024年対2025年対2032年(百万米ドル)

* 図 16: アジア太平洋の反応性シリコーンエマルション市場規模:国別、2024年対2025年対2032年(百万米ドル)

* 図 17: 世界の反応性シリコーンエマルション市場規模:グループ別、2024年対2025年対2032年(百万米ドル)

* 図 18: ASEANの反応性シリコーンエマルション市場規模:国別、2024年対2025年対2032年(百万米ドル)

* 図 19: GCCの反応性シリコーンエマルション市場規模:国別、2024年対2025年対2032年(百万米ドル)

* 図 20: 欧州連合の反応性シリコーンエマルション市場規模:国別、2024年対2025年対2032年(百万米ドル)

* 図 21: BRICSの反応性シリコーンエマルション市場規模:国別、2024年対2025年対2032年(百万米ドル)

* 図 22: G7の反応性シリコーンエマルション市場規模:国別、2024年対2025年対2032年(百万米ドル)

* 図 23: NATOの反応性シリコーンエマルション市場規模:国別、2024年対2025年対2032年(百万米ドル)

* 図 24: 世界の反応性シリコーンエマルション市場規模:国別、2024年対2025年対2032年(百万米ドル)

* 図 25: 反応性シリコーンエマルション市場シェア:主要企業別、2024年

* 図 26: 反応性シリコーンエマルション市場、FPNVポジショニングマトリックス、2024年

[合計: 26]

**表リスト**

* 表 1: 反応性シリコーンエマルション市場のセグメンテーションとカバレッジ

* 表 2: 世界の反応性シリコーンエマルション市場規模、2018-2024年(百万米ドル)

* 表 3: 世界の反応性シリコーンエマルション市場規模、2025-2032年(百万米ドル)

[合計: 585]

*** 本調査レポートに関するお問い合わせ ***

反応性シリコーンエマルションは、シリコーンポリマーが有する特定の官能基が架橋反応を起こし、硬化することで耐久性のある皮膜や構造を形成する水系分散液であり、その環境適合性と優れた機能性から、現代産業において極めて重要な素材として認識されています。従来の溶剤系シリコーン製品が抱えていた揮発性有機化合物(VOC)排出の問題や引火性、作業環境の悪化といった課題に対し、水系化することでこれらのリスクを大幅に低減し、より安全で環境に優しいソリューションを提供します。

このエマルションの「反応性」とは、シリコーン骨格に導入された水酸基、アルコキシ基、ビニル基、エポキシ基、アミン基などの官能基が、熱、湿気、触媒、紫外線などの外部刺激によって互いに、あるいは他の材料と化学的に結合し、三次元網目構造を形成する能力を指します。この架橋反応により、液体状のエマルションは強固で安定した固体へと変化し、シリコーン本来の優れた特性を最大限に発揮できるようになります。一方、「エマルション」とは、水と混ざりにくいシリコーンオイルを、界面活性剤の助けを借りて水中に微細に分散させた状態を指し、これにより水性塗料や水系処理剤として容易に取り扱うことが可能となります。

反応性シリコーンエマルションの最大の利点の一つは、その環境負荷の低減にあります。水が主な溶媒であるため、VOCの排出を抑制し、作業者の健康や地球環境への影響を最小限に抑えることができます。また、非引火性であるため、保管や輸送、使用時の安全性が向上します。さらに、水で希釈や洗浄が可能であるため、作業効率の向上とコスト削減にも寄与します。これらの特性は、特に環境規制が厳しくなる現代において、多くの産業分野で採用が進む要因となっています。

硬化メカニズムには主に二つのタイプがあります。一つは、水酸基やアルコキシ基を持つシリコーンが、触媒や空気中の湿気と反応して水やアルコールを脱離しながら架橋する「縮合反応型」です。このタイプは室温での硬化が可能であり、比較的穏やかな条件で反応が進行します。もう一つは、ビニル基を持つシリコーンとSi-H基を持つシリコーンが、白金触媒の存在下で熱を加えることにより付加反応を起こし架橋する「付加反応型」です。このタイプは硬化速度が速く、副生成物が発生しないため、高精度な成形やコーティングに適しています。これらの反応を通じて形成される架橋構造は、優れた機械的強度、耐熱性、耐薬品性、電気絶縁性、撥水性、離型性、非粘着性といったシリコーン特有の高性能を発現させます。

硬化後の反応性シリコーンエマルションが形成する皮膜は、シリコーンの分子構造に由来する多くの優れた特性を保持しています。例えば、シロキサン結合の非常に高い結合エネルギーと柔軟な骨格は、優れた耐熱性、耐寒性、耐候性をもたらし、紫外線やオゾンによる劣化にも強い抵抗力を示します。また、低い表面張力は優れた撥水性や離型性、非粘着性を付与し、様々な基材の表面改質に利用されます。さらに、電気絶縁性にも優れるため、電子部品の保護や絶縁材料としても活用されています。これらの特性は、他の有機材料では得られにくいユニークなものであり、反応性シリコーンエマルションが多岐にわたる分野で重宝される理由となっています。

その応用範囲は非常に広範です。繊維産業では、撥水加工、柔軟加工、風合い改良剤として使用され、衣料品や産業資材の機能性向上に貢献しています。紙加工分野では、剥離紙や離型紙の製造に不可欠な離型剤として、また撥水・耐水性付与剤としても利用されます。建築分野では、防水材、シーリング材、塗料の添加剤として、建物の耐久性向上や美観維持に寄与します。自動車産業では、内装材の保護、潤滑、防汚コーティングなどに用いられ、電子部品分野では、防湿、絶縁、放熱材料として、製品の信頼性向上に貢献しています。その他、化粧品、医療、食品包装など、その用途は枚挙にいとまがありません。

近年では、より高性能で多機能な反応性シリコーンエマルションの開発が進められています。例えば、硬化速度のさらなる向上、特定の基材への密着性強化、耐擦傷性や耐摩耗性の改善、あるいは抗菌性や防曇性といった新たな機能の付与などが研究されています。また、環境規制の強化や持続可能な社会への移行という世界的な潮流の中で、バイオマス由来の原料を用いたり、より低エネルギーで硬化するシステムの開発も重要な課題となっています。これらの技術革新は、反応性シリコーンエマルションが今後も様々な産業の発展を支え、新たな価値を創造していく可能性を秘めていることを示唆しています。

このように、反応性シリコーンエマルションは、環境負荷の低減と高性能を両立させた画期的な材料であり、その多様な機能性と応用範囲の広さから、現代社会における多くの課題解決に貢献しています。今後も技術の進化とともに、その潜在能力はさらに引き出され、より持続可能で豊かな社会の実現に向けて不可欠な役割を担い続けることでしょう。