希土類金属のグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

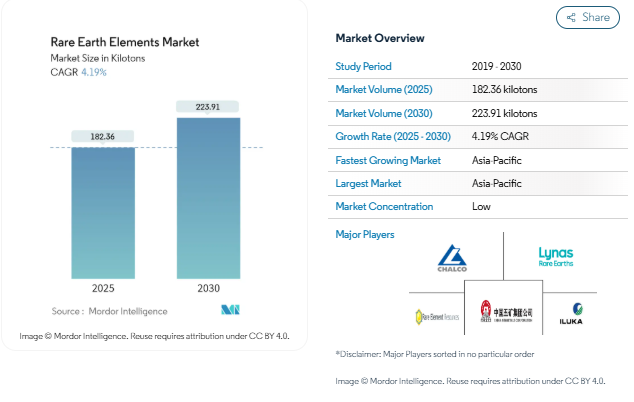

希土類元素の市場規模は、2025年には182.36キロトンと推定され、予測期間(2025-2030年)のCAGRは4.19%で、2030年には223.91キロトンに達すると予測されています。

希土類元素業界は、進化するグローバルサプライチェーンダイナミクスと生産源の多様化を目指す戦略的イニシアティブによって、大きな変革期を迎えています。Rio Tinto社が2023年に北米で環境に優しいスカンジウム生産施設を開発するために600万米ドルを投資したことがその例です。この戦略的転換は、より強靭で地理的に多様なサプライチェーンの確立を目指す業界の広範な動きを反映したもので、単一供給元への依存を減らす政策を実施している国もいくつかあります。

航空宇宙および防衛セクターは、特に先端材料用途において、レアアース材料の重要な成長ドライバーとして浮上しています。ボーイングの2040年までのCommercial Outlookによると、世界の航空業界は、43,610機の新しい航空機の納入を見込んでおり、レアアースベースの部品や材料に対する大きな需要を生み出しています。航空宇宙用途、特にアルミニウム-スカンジウム合金における希土類元素の統合の増加は、構造的完全性と性能特性を向上させながら、15~20%の軽量化を可能にすることで、航空機製造に革命をもたらしています。

この業界では、レアアースの抽出と処理方法において急速な技術進歩が見られ、各社は効率向上と環境への影響低減のための研究開発に多額の投資を行っています。採掘事業では、抽出と処理に高度な技術を採用する傾向が強まっており、世界全体で1万を超える鉱山が生産を最適化するための高度な技術を導入しています。このような技術改善は、特に持続可能な抽出方法の開発と、レアアース生産における環境フットプリントの削減に重点を置いています。

市場は、企業が市場での地位を強化し、サプライチェーンを確保しようとするため、業界再編と戦略的提携が増加していることが特徴です。大手企業は、特に新しい生産施設や技術の開発において、専門知識やリソースを組み合わせるために合弁事業や戦略的提携を結んでいます。この傾向は、新たな用途の発見や既存のプロセスの改善に重点を置いた研究開発への多額の投資を伴っており、また、世界各国の政府が国内のレアアース生産および加工能力を支援する政策を実施しています。

新興国からの高い需要

レアアース市場は、さまざまな分野における急速な工業化と技術進歩により、新興国からの需要が大幅に伸びています。携帯電話分野では、新興市場が著しい成長の可能性を示しています。中国のユニークな携帯電話加入者は、2025年までに12億6,000万人に達すると予測されており、インドネシアのスマートフォン普及率は2025年までに89%に達すると予測されています。新興国におけるこのようなコンシューマ電子機器基盤の拡大は、回路、センサー、スピーカー、およびその他の部品に使用されるレアアースに対する大きな需要を生み出しています。

新興国の自動車および再生可能エネルギー部門も、レアアース需要を牽引しています。業界の推計によると、レアアースの年間需要は近年倍増して125キロトンに達し、2030年には315キロトンに達すると予測されています。さらに、ブラジル、インド、モロッコ、フィリピン、南アフリカ、スリランカ、トルコ、ベトナムなどの新興国は、合計で約3.1テラワットの洋上風力発電の潜在能力を有しており、これは現在の発電設備容量を上回るとともに、EU全28カ国の発電設備容量の約3倍に相当するため、風力タービン製造におけるレアアース元素の将来的な需要が大きいことを示しています。

グリーンテクノロジー」のレアアース依存性

グリーンテクノロジーへの移行は、さまざまなクリーンエネルギー用途で重要な構成要素であるレアアースに対するかつてない需要を生み出しました。風力エネルギー分野では、ネオジム、プラセオジム、ジスプロシウムなどのレアアース元素は、風力タービンに使用されるレアアース永久磁石の製造に不可欠であり、3 MWのダイレクトドライブ風力タービン1基で約2トンのレアアース永久磁石を消費します。2021年には、自動車メーカーの約85%がネオジム内蔵永久磁石モーターを使用し、レアアースの自動車需要は毎年25%増加すると予測されています。

クリーン エネルギー インフラストラクチャの拡大により、複数の用途でレアアースの需要が引き続き高まっています。電気自動車は通常、1台あたり1~2kgのレアアース永久磁石を必要とし、ハイブリッド電気自動車は、セリウム、ランタン、ネオジム、プラセオジムなどのレアアースを大量に含むニッケル水素電池を利用するため、1台あたり10~15kgものレアアースを必要とします。このような技術の採用が拡大し、二酸化炭素排出量を削減する世界的な取り組みと相まって、レアアースは環境持続可能性の目標を達成するために不可欠な材料として確立されました。この依存性は、EVや風力タービンの特定の用途で代替品となり得るサマリウムとコバルトのみで、実行可能な代替品の利用可能性が限られていることでさらに強化されています。

セグメント分析: 元素

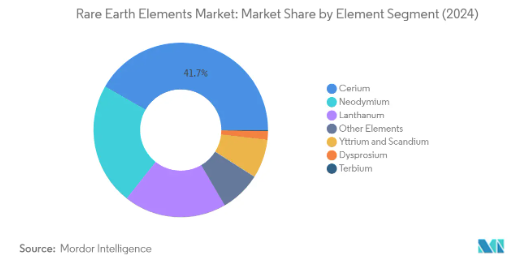

希土類元素市場におけるセリウムセグメント

セリウムセグメントは、世界の希土類元素市場を支配しており、2024年の総市場シェアの約42%を占めています。セリウムの広範な採用は、複数の産業にわたるその多彩な用途に起因しています。セリウムは自動車触媒コンバーターの重要な部品として、高温での作動を可能にし、有害な排出ガスを変換する上で重要な役割を果たしています。ガラス産業では、セリウムはガラス研磨や、放射線による褐変から製品を保護する添加剤として広く使用されています。この元素の発火特性は、冶金用途、特に軽量の火打ち石において貴重なものです。さらに、セリウム化合物は、ガラス製造の脱色剤として、また石油分解用途の触媒として、精密ガラス研磨の光学分野で大きな支持を得ています。

希土類元素市場におけるネオジムセグメント

ネオジムセグメントは、2024年から2029年にかけて、希土類元素市場で最も力強い成長軌道を示すと予測されています。この力強い成長は主に、電気自動車、風力タービン、各種電子装置に不可欠な部品であるネオジム-鉄-ホウ素系永久磁石の需要の高まりによるものです。再生可能エネルギー源と電動モビリティへの世界的なシフトの高まりにより、これらの高強度永久磁石の大幅な需要が創出されています。電子分野では、ネオジム磁石は携帯電話、マイクロフォン、スピーカなど様々な装置の小型化を可能にします。この元素のユニークな特性は、高性能の電気モーターや発電機の製造、特にコンパクトなスペースで強力な磁場を必要とする用途において、かけがえのないものとなっています。

元素市場の残りのセグメント

希土類元素市場のその他の重要なセグメントには、ランタン、ジスプロシウム、テルビウム、イットリウム、スカンジウムがあり、それぞれ異なる産業用途に使用されています。ランタンはハイブリッド車のバッテリーや特殊な光学ガラスに幅広く使用されています。ジスプロシウムは永久磁石の耐熱性を高めるのに重要です。テルビウムは蛍光体や磁性材料で重要な役割を果たしています。イットリウムはLEDディスプレイ用蛍光体やセラミックに不可欠で、スカンジウムはアルミニウム合金を通じて航空宇宙用途で脚光を浴びています。これらの元素は、個々の市場シェアは小さいものの、全体として希土類元素市場の不可欠な部分を形成し、複数の産業にわたるさまざまなハイテク用途を支えています。

セグメント分析: 用途

希土類元素市場における磁石セグメント

磁石セグメントは、世界の希土類元素市場を支配し、2024年の総市場シェアの約33%を占めています。このセグメントの優位性は、コンピュータハードドライブ、マイクロ波電力管、アンチロックブレーキ、自動車部品、ディスクドライブモーター、発電システムなど、さまざまな産業にわたる広範な用途によって支えられています。ネオジム-鉄-ボロン磁石は、同容積の従来の鉄磁石の約18倍の磁気エネルギーを蓄えることができるため、この分野では特に重要です。この分野は、電気自動車や風力タービンの需要の増加により力強い成長を遂げており、現在では自動車メーカーの85%近くがネオジム磁石を組み込んだ永久磁石モーターを使用しています。さらに、これらの磁石は、家電製品、MRI装置のような医療装置、さまざまなグリーンテクノロジーに不可欠な部品であり、現代の技術状況において不可欠なものとなっています。

アプリケーションの残りのセグメント

希土類元素市場には、触媒、ガラスおよび研磨、冶金、セラミック、蛍光体など、他にも重要な用途分野があります。触媒セグメントは、セリウムやランタンなどの元素が重要な役割を果たす石油精製や自動車排ガス制御において重要な位置を占めています。ガラスおよび研磨部門では、高品質の光学製品や特殊なガラス用途の製造に希土類化合物を使用しています。冶金分野では、鉄鋼や合金製造における材料特性の向上に重点を置いており、セラミック分野では、さまざまな産業用および消費者用アプリケーションに対応しています。蛍光体セグメントは、規模は小さいものの、照明およびディスプレイ技術に不可欠であり、エネルギー効率の高い照明ソリューションや高度なディスプレイ技術の開発に貢献しています。

希土類元素市場の地域別セグメント分析

アジア太平洋地域の希土類元素市場

アジア太平洋地域は、さまざまなエンドユーザー別産業で大規模な生産と消費を行っており、世界のレアアース市場を支配しています。中国が地域市場をリードし、日本、インド、韓国がこれに続きます。この地域は、特に電子機器、自動車、および再生可能エネルギー分野で強力な製造基盤を有しており、レアアースに対する大きな需要を牽引しています。この地域の国々は、レアアース加工能力の開発に注力し、サプライチェーンを確保するための戦略的政策を実施しています。主要なレアアース鉱床と加工施設の存在は、世界市場におけるこの地域の地位をさらに強化しています。

中国のレアアース市場

中国は、アジア太平洋地域最大のレアアース市場としての地位を維持しており、地域市場シェアの約72%を占めています。中国の優位性は、膨大な天然埋蔵量、高度なレアアース処理能力、および堅調な川下産業によって支えられています。中国のレアアース産業は、採掘、加工、最終製品の製造を含む高度に統合されています。レアアースの生産と輸出割当に関する同国の戦略的政策は、世界市場のダイナミクスに大きく影響します。国内市場は、磁石、触媒、電子機器製造など、さまざまな分野からの旺盛な需要によって牽引されています。

インドのレアアース市場

インドは、アジア太平洋地域で最も急成長しているレアアース市場の1つであり、2024年から2029年にかけて約4%の成長率が見込まれています。同国の市場成長の原動力となっているのは、工業化の進展と、国内のレアアース加工能力を開発するための政府の取り組みです。インドでは、特に電子産業や自動車産業などの製造業の拡大に力を入れており、これが需要の増加に寄与しています。Make in India」のような取り組みやレアアース加工インフラへの投資を通じて、輸入への依存を減らす同国の取り組みは、市場成長をさらに押し上げると予想されます。

北米のレアアース市場

北米のレアアース市場は、国内のサプライチェーンを確立し、輸入への依存を減らす取り組みが拡大していることが特徴です。米国とカナダがこの地域の主要市場であり、レアアースの採掘と加工能力への投資が盛んです。この地域の市場は、ハイテク用途、防衛産業、成長する電気自動車部門からの需要の増加が原動力となっています。重要な鉱物のサプライチェーンを確保するための政府の取り組みにより、国内のレアアース資源開発に注目が集まっています。

米国のレアアース市場

米国は北米最大のレアアース市場で、地域市場シェアの約80%を占めています。同国は、戦略的投資と政策支援を通じて、国内レアアース産業の活性化に積極的に取り組んでいます。ネバダ州のマウンテンパス鉱山は、レアアースの重要な国内供給源として機能しています。市場は主に、電子機器、防衛用途、再生可能エネルギー技術などの先端技術分野からの需要が牽引しています。

カナダのレアアース市場

カナダは、北米のレアアース市場で強い成長の可能性を示しており、2024年から2029年にかけて約4%の成長率が見込まれています。同国の市場拡大は、レアアース採掘プロジェクトと処理施設への投資の増加によって支えられています。北米で2番目のレアアース鉱山であるNechalacho鉱山は、カナダを地域市場の新興プレーヤーとして位置付けています。持続可能な採掘方法と加工技術の開発に重点を置く同国は、世界のレアアースサプライチェーンにおける重要性の高まりに貢献しています。

ヨーロッパのレアアース市場

欧州のレアアース市場は、先進製造業からの高い需要と持続可能な調達への関心の高まりが特徴です。ドイツ、英国、フランス、イタリアがこの地域の主要市場です。この地域の強力な自動車、電子、および再生可能エネルギー部門が、レアアースに対する一貫した需要を牽引しています。欧州諸国は、サプライチェーンを確保し、レアアースのリサイクル能力を開発する戦略を積極的に推進しています。

ドイツのレアアース市場

ドイツはヨーロッパ最大のレアアース消費国であり、堅調な製造部門と先端技術産業がその原動力となっています。同国の自動車部門、特に電気自動車の生産台数が伸びていることが、重要なエンドユーザー分野を表しています。ドイツは、インダストリー4.0と再生可能エネルギー技術に重点を置いており、地域市場での地位をさらに強化しています。

フランスの希土類元素市場

フランスは、拡大する電子および再生可能エネルギー部門に支えられ、ヨーロッパで最も急成長しているレアアース市場の1つとして浮上しています。同国では、レアアースリサイクル技術への戦略的投資と持続可能な調達イニシアチブが市場成長に貢献しています。フランスは、レアアース処理の国内能力の開発に重点を置いており、強力な航空宇宙産業が市場の拡大を後押ししています。

南米のレアアース市場

南米のレアアース市場は、国内資源の探査とユーティリティの活用に重点を置きながら発展しています。ブラジルとアルゼンチンがこの地域の主要市場で、ブラジルは最大かつ最も急速に成長している市場です。この地域の市場を牽引しているのは、工業化の進展と、自動車、電子機器、化学分野を含むさまざまなエンドユーザー別産業からの需要の増加です。採掘能力を開発し、レアアース処理施設への投資を誘致する政府の取り組みが、市場の成長に寄与しています。

中東・アフリカのレアアース市場

中東・アフリカのレアアース市場は、産業用途と探査活動の増加に伴い、成長する可能性を示しています。サウジアラビアと南アフリカがこの地域の主要市場で、サウジアラビアは最大かつ最も急成長している市場として浮上しています。この地域の市場成長を支えているのは、製造部門への投資の増加と、希土類元素の戦略的重要性に対する意識の高まりです。レアアース業界の概要レアアース市場のトップ企業レアアース市場は、バリューチェーン全体で強力な垂直統合を確立しているMinmetals、Chalco、Lynas Rare Earths、Iluka、Rare Element Resourcesなどの大手企業が牽引しています。レアアース企業は、持続可能な生産方法にますます注力しており、鉱山廃棄物からレアアースを抽出するレアアースリサイクル事業を実施している企業もあります。アプリケーション業界参加者との戦略的パートナーシップと長期供給契約は、市場での地位を維持するために不可欠となっています。特に中国以外の地域での新しい処理施設や採掘プロジェクトによる事業拡大は、業界が地理的多様化を推進していることを示しています。抽出・加工技術の革新、特に環境にやさしい方法の開発は、市場リーダー間の重要な差別化要因となっています。中国が世界の供給と加工を支配レアアース市場は、中国が世界生産の約80%を支配し、集中的な供給状況を作り出しているというユニークな構造を示しています。この市場は、国有企業と民間企業が混在しているのが特徴で、中国企業はレアアース処理能力とコスト構造において大きな優位性を維持しています。市場の統合は特に中国で顕著であり、政府の政策により、より大規模で効率的な事業を構築するための合併や買収が奨励されています。国際的なプレーヤーは、サプライチェーンを確保し、中国の供給源への依存度を下げるために、戦略的パートナーシップやジョイントベンチャーを積極的に追求しており、オーストラリア、米国、およびその他の地域での新規プロジェクトにつながっています。先進国の企業は、代替サプライ・チェーンを確立するために新たなプロジェクトや技術に投資しており、中国企業は戦略的投資やパートナーシップを通じて世界的な足跡を拡大しています。業界では、中国の優位性は依然として大きいものの、より多様な供給基盤へと徐々にシフトしています。イノベーションと持続可能性が将来の成長を牽引レアアース金属産業における成功は、持続可能な抽出方法の開発と安全なサプライチェーンの確立にますます依存するようになっています。既存企業は、採掘から加工、流通までの垂直統合に注力する一方、レアアースの抽出効率を高め、環境への影響を低減するための研究開発にも投資しています。市場の成功には、電気自動車や再生可能エネルギーなどの成長分野におけるエンドユーザーとの長期供給契約を確保する能力が不可欠となっています。企業はまた、供給制約や環境問題に対処するため、リサイクル技術や循環型経済ソリューションの開発に投資しています。市場の将来は、環境規制の強化に適応し、ハイテク産業からの需要増に対応できるかどうかによって形作られるでしょう。新規参入企業や中小企業は、特殊な用途に焦点を当て、革新的な加工技術を開発することで、市場シェアを獲得することができます。成功要因としては、エンドユーザーとの戦略的パートナーシップの確立、信頼できる原料ソースの確保、環境的に持続可能な事業展開などが挙げられます。業界は、主に代替材料や代替技術が開発されている特定の用途において、中程度の代替リスクに直面しています。規制の枠組み、特に環境規制と貿易政策は、市場のダイナミクスを形成する上で引き続き重要な役割を果たすでしょう。強力な環境スチュワードシップを実証し、増大する品質要件を満たしながら安定したサプライチェーンを維持できる企業は、長期的な成功に向けてより有利な立場になるでしょう。

希土類元素市場ニュース

- 2022年8月:オーストラリアのLynas Rare Earths Ltdは、ネオジム(Nd)とプラセオジム(Pr)を埋蔵する西オーストラリア州のMt Weld鉱山の生産能力拡大計画を発表。同社は、2023年初頭までに拡張工事を開始し、2024年にフル稼働する予定。

- 2022年4月:イルカ・リソーシズ・リミテッドは、レアアース酸化物の専用生産施設として、西オーストラリア州のEneabbaフェーズ3レアアース精製所の開発に12億米ドルを投資すると発表。この投資は、イルカをオーストラリアのレアアース資源の川下処理の戦略的拠点にすることを目的としています。

1. はじめに

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法

3. 要旨

4. 市場ダイナミクス

- 4.1 市場牽引要因

- 4.1.1 新興国からの高い需要

- 4.1.2 「グリーンテクノロジー」の希土類元素への依存

- 4.2 抑制要因

- 4.2.1 安定しないレアアース供給

- 4.3 産業バリューチェーン分析

- 4.4 ポーターのファイブフォース分析

- 4.4.1 サプライヤーの交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替製品・サービスの脅威

- 4.4.5 競争の程度

5. 市場セグメント(市場規模(数量ベース)

- 5.1 元素

- 5.1.1 セリウム

- 5.1.1.1 酸化物

- 5.1.1.2 硫化物

- 5.1.1.3 その他の元素

- 5.1.2 ネオジム

- 5.1.2.1 合金

- 5.1.3 ランタン

- 5.1.3.1 合金

- 5.1.3.2 酸化物

- 5.1.3.3 その他の元素

- 5.1.4 ジスプロシウム

- 5.1.5 テルビウム

- 5.1.6 イットリウム

- 5.1.7 スカンジウム

- 5.1.8 その他の元素

- 5.2 用途

- 5.2.1 触媒

- 5.2.2 セラミックス

- 5.2.3 蛍光体

- 5.2.4 ガラスおよび研磨

- 5.2.5 冶金

- 5.2.6 磁石

- 5.2.7 その他の用途

- 5.3 地理

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 その他のヨーロッパ

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 M&A、合弁事業、提携、協定

- 6.2 市場ランキング分析

- 6.3 主要企業が採用した戦略

- 6.4 企業プロフィール

-

- 6.4.1 Aluminum Corporation of China Ltd

- 6.4.2 ARAFURA RESOURCES

- 6.4.3 Avalon Advanced Materials Inc.

- 6.4.4 Minmetals Land Limited

- 6.4.5 China Nonferrous Metal Industry’s Foreign Engineering and Construction Co. Ltd

- 6.4.6 Eutectix

- 6.4.7 Iluka Resources Limited

- 6.4.8 Lynas Rare Earths Ltd

- 6.4.9 MEDALLION RESOURCES LTD

- 6.4.10 NORTHERN MINERALS

- 6.4.11 Peak Resources

- 6.4.12 Rare Element Resources Ltd

- 6.4.13 Rio Tinto

- 6.4.14 Shin-Etsu Chemical Co. Ltd

- 6.4.15 Ucore Rare Metals Inc.

- 6.4.16 Xiamen Tungsten Co. Ltd

-

- *リストは網羅的ではありません

7. 市場機会と将来動向

- 7.1 航空宇宙用途でのスカンジウム使用の増加

希土類元素の産業区分

希土類元素は、スピーカー、望遠鏡レンズ、スタジオ照明、コンピュータ・ハードディスク・ドライブに使用され、小型化・高効率化を実現します。レアアース元素は、さまざまな色を作り出すことができるため、スクリーンやディスプレイにも使用されています。希土類元素は通常、高い電気伝導性を持ち、鉱物の中に一緒に自然に存在します。現在入手可能な磁石の中で最も強力な磁石です。

市場は元素、用途、地域によって区分されます。元素別では、市場はセリウム、ネオジム、ランタン、ジスプロシウム、テルビウム、イットリウム、スカンジウム、その他の元素に区分されます。用途別では、市場は触媒、セラミックス、蛍光体、ガラス・研磨、冶金、磁石、その他の用途に区分されます。また、主要地域15カ国における希土類元素市場の市場規模および予測も掲載しています。各セグメントについて、市場規模および予測は数量(トン)に基づいています。

希土類元素市場に関する調査FAQ

レアアース市場の規模は?

希土類元素の市場規模は、2025年には182.36キロトンに達し、CAGR (年平均成長率) 4.19%で成長し、2030年には223.91キロトンに達すると予測されています。

現在のレアアース市場規模は?

2025年のレアアース市場規模は182.36キロトンに達する見込みです。

レアアース市場の主要プレーヤーは?

Iluka Resources Limited、Lynas Rare Earths, Ltd.、Minmetals Land Limited、Rare Elements Resources Ltc.、Aluminum Corporation of China Ltd.などが、レアアース市場で事業を展開している主要企業です。

レアアース市場で最も急成長している地域はどこですか?

アジア太平洋地域は、予測期間中(2025-2030年)に最も高いCAGRで成長すると推定されています。

希土類元素市場で最大のシェアを持つ地域はどこですか?

2025年には、アジア太平洋地域がレアアース市場で最大の市場シェアを占めます。

この希土類元素市場の対象年、2024年の市場規模は?

2024年の希土類元素市場規模は174.72キロトンと推定されました。本レポートでは、2019年、2020年、2021年、2022年、2023年、2024年のレアアース市場の過去の市場規模を対象としています。また、2025年、2026年、2027年、2028年、2029年、2030年のレアアース市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***