希少疾患治療市場の規模、シェア、成長予測、2025年 – 2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

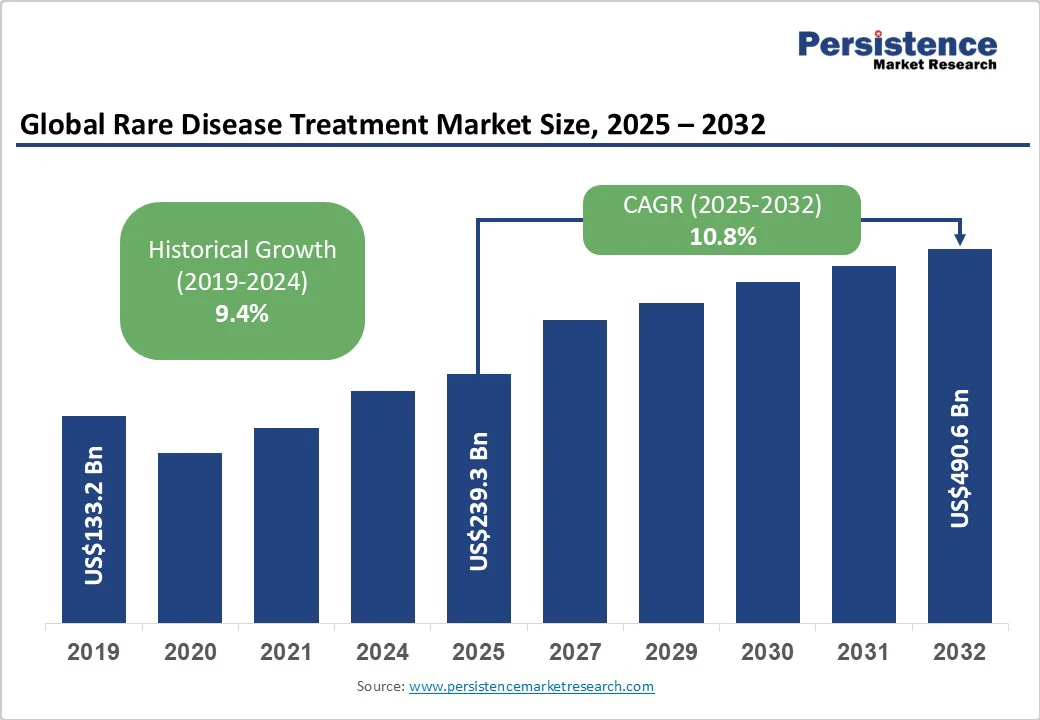

希少疾患治療市場は2025年に2,393億米ドルの規模に達すると予測され、2032年には4,906億米ドルに成長すると見込まれています。2025年から2032年の予測期間中、年平均成長率(CAGR)は10.8%とされています。この成長は、遺伝子治療や細胞療法、生物製剤、モノクローナル抗体の進展によって推進されています。加速された承認プロセスやAIを活用したバーチャル治験も市場の成長を支えています。政府の支援政策やインセンティブは、製薬会社が希少疾患治療に投資することを奨励しています。

アメリカ食品医薬品局(FDA)や欧州医薬品庁(EMA)は、オーファン薬に対する税額控除、手数料免除、市場独占期間の延長(アメリカでは最大7年、ヨーロッパでは最大10年)などの利益を提供しています。これらの措置は研究開発費を削減し、小規模な患者集団を対象とする治療法の商業的実現性を確保します。例えば、2024年に欧州委員会は、オーチャード・セラピューティクスのメタクロマチック白質ジストロフィー向けの遺伝子治療にオーファンステータスを付与し、競争からの長期的な保護を可能にしました。

日本やオーストラリアもまた、オーファン薬フレームワークを強化し、希少疾患治療の開発を加速させる好ましい環境を創出しています。主要な規制当局からのオーファン薬承認の増加は、市場の成長を促進しています。2023年には、FDAは150以上のオーファン薬を承認し、これまでの中で最高の数の一つを記録しました。EMAは承認プロセスを簡素化し、承認までの時間を短縮しています。この急増は、臨床成功率の向上とバイオテクノロジー企業と患者支援団体との優れた協力関係を反映しています。

希少疾患治療の高額な価格は、公共および民間の保険者からの抵抗を招いています。多くの遺伝子治療や細胞療法は1人あたり数十万ドルを超える費用がかかり、保険償還が大きな課題となっています。例えば、ブルーバード・バイオのZyntegloは、およそ280万米ドルに設定されており、いくつかのヨーロッパの国々で初期の償還の障害に直面しました。健康技術評価(HTA)機関は、今や支払い承認を与える前に長期的な有効性データとコストの正当化を求めています。このため、多くの有望な治療法が規制の許可を得ても、発売の遅れや市場アクセスの制限に直面しています。

希少疾患の治療でランダム化対照試験(RCT)を実施するのは、対象となる患者の数が限られており、地理的に分散しているため、難しいです。統計的に有意な患者群を募集するのはしばしば不可能であり、代替試験デザインに頼ることが多いです。特に、デュシェンヌ型筋ジストロフィーのような超希少疾患に対する遺伝子治療試験では、十分なサンプルサイズを確保するのが難しく、データ収集や規制提出が遅れることがあります。

人工知能(AI)とデジタルヘルスプラットフォームは、希少疾患研究における分散型臨床試験の新しい道を開いています。AIツールは、遺伝子データベース、医療記録、ソーシャルメディアコミュニティを分析することで、世界中から適格な患者を特定するのに役立ち、募集の障壁を減少させます。バーチャル試験は、ウェアラブルデバイスや遠隔医療を通じてリモート監視を可能にし、患者の移動やドロップアウトを最小限に抑えます。例えば、MedableとParexelは、希少な神経筋疾患のためのAIサポート分散型試験を設計するために提携し、包括性とデータの正確性を向上させています。

分散型またはモジュール式製造へのシフトは、個別化遺伝子治療の拡大に新たな機会を創出しています。従来の集中型施設は、個別化治療に必要な高いカスタマイズとコールドチェーン物流に苦労することが多いです。分散型生産ネットワークは、現場や患者の近くでの製造を可能にし、ターンアラウンドタイムとコストを削減します。例えば、2024年には、米国FDAは生物学的評価研究センター(CBER)と協力して、自己細胞療法のためのポイントオブケア製造モデルを探求しました。

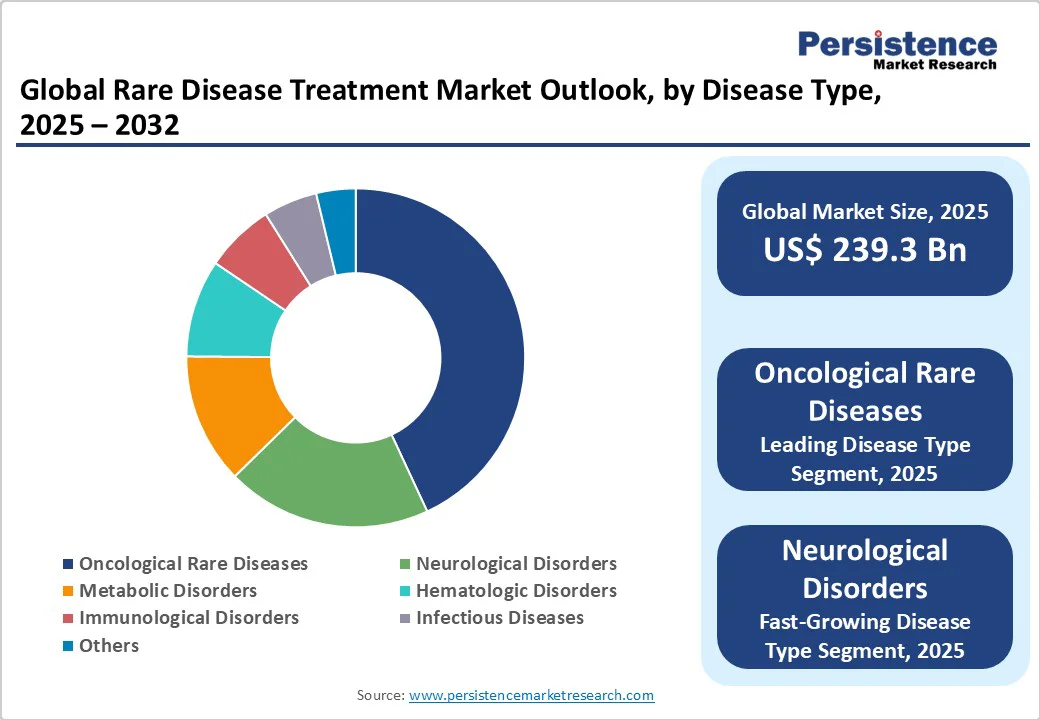

希少疾患治療市場は、ノバルティス、ロシュ、ファイザー、アストラゼネカなどの大手製薬企業と、遺伝子治療や細胞療法を専門とする小規模なバイオテクノロジー企業とのコラボレーションによって特徴付けられています。このパートナーシップモデルは、大手企業がオーファン薬のポートフォリオを拡大する一方で、バイオテクノロジー企業に生産を拡大し、複雑な規制承認をナビゲートするためのリソースを提供します。希少疾患治療市場は2025年に2,393億米ドルに達すると予測されており、オーファン薬のインセンティブと規制上の独占性が主要な市場推進力です。分散製造と在宅ケア管理が主要な市場機会として位置付けられています。ノバルティスAG、ロシュ・ホールディングAG、ジョンソン・エンド・ジョンソン(ヤンセン)が主要な市場プレーヤーの一例です。

Report Coverage & Structure

市場概要

このレポートの冒頭では、希少疾患治療市場の全体像が示され、2025年と2032年の市場スナップショットが提供されています。市場機会の評価や主要な市場トレンド、将来の市場予測、プレミアムな市場インサイト、業界の最新動向、PMRの分析と推奨事項が含まれています。市場のスコープと定義が明確にされ、市場の推進要因、抑制要因、機会、挑戦、主要なトレンドといった市場力学が詳細に検討されています。

価値連鎖分析

価値連鎖分析セクションでは、供給チェーンの分析と主要市場プレーヤーのリストが提供されています。これにより、希少疾患治療市場のサプライチェーンの各ステージにおける重要な要素が明らかになります。

付加価値のあるインサイト

ここでは、PESTLE分析およびポーターの5フォース分析が行われ、希少疾患治療市場のマクロ環境要因と競争の激しさが評価されています。

価格動向分析(2019 – 2032年)

価格動向分析では、疾患タイプ別の価格分析と、治療法タイプ別の価格に影響を与える主要要因が検討されています。これにより、市場価格の変動要因を理解することができます。

グローバル希少疾患治療市場の見通し

市場の見通しセクションでは、重要なハイライトが提供され、市場規模(US$ Bn)と年次成長率、絶対的なドル機会が示されています。さらに、2019年から2024年までの歴史的市場規模の分析と、2025年から2032年までの市場規模の予測が行われます。

疾患タイプ別の市場見通し

希少疾患治療市場を疾患タイプ別に分析し、がん性希少疾患、神経障害、代謝障害、血液障害、免疫障害、感染症、その他に分類しています。これにより、各疾患タイプの市場の魅力が評価されます。

治療法タイプ別の市場見通し

治療法タイプ別に、小分子薬、バイオ医薬品とモノクローナル抗体、遺伝子・細胞治療、RNAベースの治療法、酵素補充療法、その他に分類し、それぞれの市場の魅力を分析しています。

エンドユーザー別の市場見通し

エンドユーザー別の市場分析では、病院、専門クリニック、在宅ケア設定、研究・学術機関に焦点を当てています。これにより、各エンドユーザーセグメントの市場の魅力を評価します。

地域別の市場見通し

地域別の市場分析は、北米、ヨーロッパ、東アジア、南アジアおよびオセアニア、ラテンアメリカ、中東およびアフリカに分かれており、それぞれの歴史的市場規模と予測が行われます。地域ごとの市場の魅力も評価されます。

競争環境

競争環境セクションでは、2025年の市場シェア分析と市場構造、競争の激しさをマッピングした競争ダッシュボードが提供されます。主要企業のプロファイルも詳述され、Novartis AG、Roche Holding AG、Johnson & Johnson (Janssen)、Pfizer Inc.、Amgen Inc.、AstraZeneca plc (Alexion)、Sanofi S.A.、Takeda Pharmaceutical Co.、Vertex Pharmaceuticals、Bristol Myers Squibb、Ultragenyx Pharmaceutical、CSL Behring、BioMarin Pharmaceutical、PTC Therapeutics、Genzyme (Sanofi)、Horizon Therapeutics、Bluebird bio、Regeneron Pharmaceuticals、Sarepta Therapeuticsなどが含まれています。

*** 本調査レポートに関するお問い合わせ ***

希少疾患治療とは、希少疾患を持つ患者に対する特別な治療方法やアプローチを指します。希少疾患は、一般的に患者数が少ないため、通常の医療システムでは十分に対応されないことが多い病気です。具体的には、人口の一定割合以下の患者しかいない病気を指し、日本では約5万人未満の患者数がその基準とされています。このような希少疾患に対する治療は、一般的な病気に比べて研究や開発が遅れていることが多いため、特別な取り組みが必要とされます。

希少疾患の種類は非常に多岐にわたります。遺伝的な要因によるもの、感染症に起因するもの、あるいは原因不明のものなど、様々です。遺伝性疾患の中には、代謝異常や神経変性疾患、筋疾患などが含まれます。これらの病気は、非常に特殊で複雑なため、治療法の開発には多くの時間と資源が必要とされます。

希少疾患治療の主な目的は、患者の生活の質を向上させることです。具体的には、症状の管理や進行の遅延、合併症の予防などが含まれます。治療方法としては、薬物療法、遺伝子療法、細胞療法などが挙げられます。特に、遺伝子療法は、遺伝的な要因が関与する希少疾患に対して大きな期待が寄せられており、近年の技術進歩により、実用化が進んでいます。

関連技術としては、次世代シーケンシングやCRISPR-Cas9といった遺伝子編集技術が挙げられます。これらの技術は、希少疾患の原因となる遺伝子変異を特定し、修正することを可能にします。また、バイオマーカーの開発も進んでおり、疾患の早期診断や治療効果のモニタリングに役立っています。さらに、患者の少ない希少疾患に対する治療法の開発には、国際的な協力が重要であり、各国の研究機関や製薬企業が連携して臨床試験を行うことが一般的です。

希少疾患治療には、患者の家族や社会全体の理解と支援も欠かせません。患者は、日常生活で様々な制約を受けることが多いため、心理的なサポートや福祉サービスの充実が求められます。また、希少疾患に関する情報の普及や啓発活動も重要であり、これにより社会全体の意識が高まり、患者の支援体制が整うことが期待されています。希少疾患治療は、患者一人ひとりに合わせたオーダーメイド医療の実現に向けて、今後ますます進化していく分野です。