希少疾患遺伝子検査の世界市場(2025-2033):種類別(免疫疾患、心血管疾患、神経疾患、内分泌&代謝疾患、血液疾患、皮膚疾患、その他)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

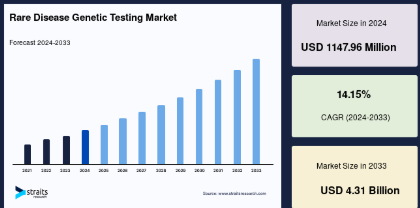

希少疾患遺伝子検査の世界市場規模は、2024年には1億1,796万米ドルとなり、2025年の1億3,040万米ドルから 2033年には43億1,000万米ドルに達すると予測され、予測期間(2025年〜2033年)の年平均成長率は14.15%です。

希少疾患とは、他の有病疾患に比べ、一般人口のごく一部が罹患する有病率の低い健康状態のことです。希少疾患の遺伝学を知ることは、発見されていない問題の根本原因を特定するのに役立ち、家族が病院を受診したり無意味な検査を受けたりする手間を省くことができます。希少疾患の効率的な管理には、疾患管理と治療法の選択肢を提供するための正確な分子診断が必要です。また、将来の家族計画の決定や、希少疾病に苦しむ人々の支援ネットワークの形成も可能になります。

早期かつ正確な診断により、侵襲的で費用のかかる追加検査の必要性や、診断が確定しないことに伴う心理的ストレスが軽減されます。遺伝子診断は有症状者だけでなく、保因者や無症状者を同定するスクリーニングとしても有用であり、良性疾患や悪性疾患の二次予防に貢献します。

希少疾患遺伝子検査の世界市場規模は、2024年には1億1,796万米ドルとなり、2025年の1億3,040万米ドルから 2033年には43億1,000万米ドルに達すると予測され、予測期間(2025年〜2033年)の年平均成長率は14.15%です。

希少疾患とは、他の有病疾患に比べ、一般人口のごく一部が罹患する有病率の低い健康状態のことです。希少疾患の遺伝学を知ることは、発見されていない問題の根本原因を特定するのに役立ち、家族が病院を受診したり無意味な検査を受けたりする手間を省くことができます。希少疾患の効率的な管理には、疾患管理と治療法の選択肢を提供するための正確な分子診断が必要です。また、将来の家族計画の決定や、希少疾病に苦しむ人々の支援ネットワークの形成も可能になります。

早期かつ正確な診断により、侵襲的で費用のかかる追加検査の必要性や、診断が確定しないことに伴う心理的ストレスが軽減されます。遺伝子診断は有症状者だけでなく、保因者や無症状者を同定するスクリーニングとしても有用であり、良性疾患や悪性疾患の二次予防に貢献します。

トップ4 主要ハイライト

- 疾患タイプ別では神経疾患が優勢

- 技術別では次世代シーケンサーが優勢

- 研究機関およびCROがエンドユーザーセグメントの上位を独占

- 世界市場のシェアは北米がトップ

希少疾患遺伝子検査市場の成長要因

シーケンスコストの低下と疾患診断の技術進歩

NGS技術の登場は、希少疾患診断分野の研究と診断を大きく推進しました。NGSは遺伝子診断をより安価かつ迅速にしただけでなく、de novo変異やモザイク変異の重要性に光を当て、遺伝子の膨大な表現型範囲を明らかにし、同一患者における多数の希少疾患の存在やdigenic遺伝を検出しました。さらに、シークエンシングのコストが急落していることが、希少疾患管理におけるNGS技術の採用を後押ししています。

さらに、臨床診療のためのデータ収集と解釈の技術的進歩が市場を牽引しています。各社は、さまざまな民族から効率的にデータを収集できるよう努力しており、同じ疾患を持つ何千人もの患者の診断に役立つと期待されています。Centogene社のような企業は、遺伝子検査とメタボロミクスやプロテオミクスを組み合わせることで、データ分析プロセスを可能な限り正確にし、市場の成長を後押ししています。

希少疾患の患者登録の拡大

患者登録とデータベースは、希少疾患の臨床研究において重要な役割を果たし、医療計画と患者ケアの改善に役立ちます。この分野で利用可能な登録件数の増加は、疫学研究や臨床研究に十分なサンプルサイズを達成するためのデータプールを可能にするため、市場の主な推進要因の一つとなっています。レジストリは、臨床試験の実施可能性を評価する上で極めて重要な役割を果たすため、臨床試験の効果的な計画と患者の登録が容易になります。

レジストリは、サービス計画を加速し、研究者に重要な洞察を提供することで、公衆衛生および臨床研究を支援します。さらに、レジストリは、臨床のベストプラクティスとケアに情報を提供するための新しいデータ発見を作成し、普及させるために展開することができ、診断手順への患者データのシームレスな組み込みを可能にします。レジストリの市場拡大の可能性を認識しているいくつかの主要企業は、レジストリの推進と開発に力を注いでいます。

市場抑制要因

効果的な診断枠組みの不在

いくつかの希少疾患は分類されていません。慈善団体SWAN UKは、英国では毎年約6,000人の子供が遺伝的疾患を持って生まれていると推定しています。同機関によれば、これらの疾患は極めて稀であり(超希少)、病名を付けることはできません。そのため、エビデンスに基づいた治療のための適切な診断や予後予測ができないのです。現在、英国で遺伝子検査を受けた子供の約50%は確定診断を受けられません。さらに、希少疾患の診断や遺伝子検査に関する患者や家族の認識不足が、市場の成長をさらに妨げています。

市場機会

希少疾患診断に対する政府・規制当局の支援

政府や規制機関は、希少疾患に対する懸念の高まりを受けて、より標準化された完全な希少疾患エコシステムに向けた広範なイニシアチブを開始しました。希少疾患研究を加速させる戦略としては、全国的な科学フォーラムの設立、出版物の提供、研究コンソーシアムの結成の奨励などが挙げられます。政府機関も、研究とイノベーションを加速するための資金を助成しています。

さらに、政府機関は希少疾病分野の発展を目指すいくつかのネットワークに参加しています。

- 例えば、スペイン希少疾患登録研究ネットワーク(SpainRDR)には、スペインの自治体(地域)のすべての保健省、スペイン希少疾患患者・家族照会センター(CREER)、スペイン保健省、スペイン希少疾患連盟(FEDER)などが参加しています。このような世界各国の政府機関の関与は、この分野の診断薬開発企業にとって大きなビジネスチャンスとなることが予想されます。

地域分析

北米:市場シェア8.51%で圧倒的な地域

北米は、世界の希少疾患遺伝子検査市場の最も重要な株主であり、予測期間中のCAGRは8.51%と推定されます。希少疾患の有病率の高さ、多数の疾患登録、超希少疾患の研究開発センターの多さ、疾患検出への多額の投資などが、この地域の大きな市場シェアの要因となっています。カナダと米国はこの地域の一部です。アメリカはこの地域の主要な売上貢献国です。米国国立衛生研究所(National Institutes of Health)の推定によると、3,000万人以上の米国人が7,000以上の希少疾患のいずれかに罹患していることが判明しています。認知度が高まるにつれ、今後数年間はより多くの患者が疾患検査を受けることが予想されます。また、国は希少疾患の日を祝い、認識を高め、開発を促進しています。希少疾患臨床研究ネットワーク(RDCRN)は、NIHの支援を受け、国内の希少疾患の診断と治療に取り組む患者、研究者、臨床医で構成される23の活発なコンソーシアムや研究グループからなるネットワークで、その存在もアメリカ市場にプラスの影響を与えると推定されます。

ヨーロッパ:CAGRが9.1%と最も高い急成長地域

ヨーロッパは予測期間中にCAGR 9.1%を示すと予測されています。同地域には、年間約15万~18万人の希少疾患患者を特定するセントジェネ社などの主要参入企業が存在し、同地域の売上を牽引しています。CENTOGENE社は、診断プロセスを最初から最後まで簡素化するために、データ解析の問題を解決するだけでなく、医師によるサンプル採取プロセスを加速するツールを開発しました。さらに、希少疾患診断の領域を拡大するための企業と病院のコラボレーションが市場を牽引しています。2016年10月、IBM Watsonはドイツの私立病院グループであるRhön-Klinikum AG (RKA)と希少疾患診断をめぐって協業し、同病院はこの協業のもと、診断にIBM Watsonの技術を導入しました。

アジア太平洋地域では、医療関係者の希少疾患に対する知識と診断能力が向上するにつれて、希少疾患の流行に変化が生じることが予想されます。世界の人口の3分の2近くがアジア諸国に居住しています。その結果、この国は対象人口が最も多くなっています。さらに、希少疾病と闘うための適切な法的枠組みがない国もいくつかあります。希少疾患の管理を促進する政策や枠組みを導入することが、市場ダイナミクスを形成する鍵となります。さらに、希少疾患管理に注力している多くの団体が、この地域の売上成長にプラスの影響を与えています。

- 例えば、インド脆弱X協会、インド筋ジストロフィー協会、ポンペ財団、インド・プラダーウィリー症候群協会、遺伝同盟、血友病連盟は、国内の希少疾患管理を支援することを目的としたインドの組織の一部であり、アジア市場の成長に貢献しています。

ラテンアメリカでは、情報不足や法的規制の不備により、地域の医療制度がカバーされていません。その結果、この地域では現在、希少疾患の適切な診断と治療が受けられるようになっています。この分野では、これに対処するための技術的・科学的課題に取り組む研究プロジェクトが数多く実施されています。これらの要因により、ラテンアメリカ諸国全体で希少疾患の診断法開発への投資が促進されることが期待されます。また、La Federación Argentina de Enfermedades Poco Frecuentes(アルゼンチン希少疾患連盟)のような保健機関が、希少疾患の科学的研究に技術的進歩を導入していることも、今後数年間でこの地域の収益シェアを押し上げると予想されます。

中東・アフリカの売上シェアが最も低かったのは、経済成長の鈍化と認知度の低さに起因しています。南アフリカやナイジェリアなどでは、顧みられない熱帯病が健康目標の主要な焦点となっているため、シェアが低くなっています。しかし、希少疾患や超希少疾患に対する世界的な意識の高まりは、同国の収益成長にプラスの影響を与えると予想されます。さらに、この地域にはグローバル企業の事業拠点が存在するため、この地域市場の収益に大きく貢献すると予想されます。

セグメント分析

種類別

世界の希少疾患遺伝子検査市場は、免疫疾患、心血管疾患、神経疾患、内分泌・代謝疾患、血液疾患、皮膚疾患、その他に二分されます。

神経疾患分野は最も高い市場シェアを占め、予測期間中のCAGRは8.3%と予測されています。神経疾患セグメントは、RASopathies、遺伝性痙性対麻痺、筋萎縮性側索硬化症、家族性自律神経失調症、ナルコレプシーなどの希少神経疾患をカバーしています。ARUPの研究所では、PCRベースのナルコレプシー遺伝子タイピング検査を提供しており、ニューヨーク州DOHはこれを承認しています。神経疾患の遺伝子検査が商業的に承認されたことが、市場を牽引しています。同様に、Invitae Corporationは神経疾患に対する様々な遺伝子検査を提供しています。

さらに、シークエンシング価格の低下により、神経疾患用のNGSベースの遺伝子検査を提供するCENTOGENE N.V.のような企業が主に有利になると予想されます。また、さまざまな神経疾患を対象とした研究調査を支援する資金提供機関の存在も、同分野を牽引すると予想されます。

専門分野別

世界の希少疾患遺伝子検査市場は、分子遺伝学的検査、染色体遺伝学的検査、生化学的遺伝子検査に分類されます。分子遺伝学的検査分野は市場への貢献度が最も高く、予測期間中のCAGRは9.41%と予測されています。技術の急速な進歩と、臨床現場における高スループット技術の取り扱いと管理に関する専門知識が、この分野の成長を押し上げる要因であると予想されます。分子遺伝学的検査は、単一遺伝子または短いDNA長を調査して、遺伝性疾患につながる突然変異や変異を検出することができます。さらに、従来の遺伝性疾患の分子検査は、マイクロアレイとパネルまたは単一遺伝子検査に依存しています。分子検査は希少疾患に限らず、超希少疾患の検査も対象としています。ゲノムシークエンシングは、研究および臨床の場において最も先進的な偏りのない検査法です。これは主に、シーケンス検査のコストが低下していることと、NGSベースの新しい検査が継続的に開発されていることによるものです。

技術別

世界の希少疾患遺伝子検査市場は、次世代シーケンシング、サンガーシーケンス、PCRベース検査、アレイベース検査、FISH、その他に二分されます。次世代シーケンシングセグメントが世界市場を支配しており、予測期間中のCAGRは10.1%と予測されています。がん、神経疾患、心血管疾患、小児疾患、精神疾患、その他の希少疾患検査に対するNGSベースの遺伝子パネルの幅広い利用可能性と採用が、このセグメントを牽引しています。検査機関は、一度に複数の遺伝子を分析するNGS遺伝子パネルを提供しています。パネル検査は検査機関によって異なり、また同じ病態を対象として設計された他の市販製品もありますが、これらは異なる遺伝子セットを評価するものです。さらに、NGSはde novo変異やモザイク変異の関連性を判断するのに役立つことで、迅速かつ費用対効果の高い遺伝子検査を可能にしました。この技術はまた、遺伝子の幅広い表現型スペクトル、ダイジェニック遺伝、同一人物に複数の希少疾患が存在することの検出にも役立っています。

エンドユーザー別

世界の希少疾患遺伝子検査市場は、病院・診療所、研究所・CRO、診断研究所に区分されます。研究機関およびCROのセグメントは市場最大の貢献者であり、予測期間中のCAGRは9.01%と予測されています。ほとんどの場合、患者から採取された血液サンプルは検査のために研究所に送られます。検査機関は、分子遺伝学的検査、染色体遺伝学的検査、生化学的遺伝学的検査など、さまざまな専門分野に基づく検査を提供しています。

- 例えば、ARUPラボラトリーズは、分子遺伝学、細胞遺伝学、ゲノムマイクロアレイ、生化学遺伝学などの検査を提供しています。また、検査施設は遺伝カウンセリングサービスも提供しており、患者のサービス利用をさらに促進しています。さらに、分子遺伝学的検査に基づく検査室検査は世界中で急速に増加しています。遺伝学的検査は、臨床細胞遺伝学、病理学、化学などのCLIAに認定された検査施設を含む複数の検査施設で実施されています。

希少疾患遺伝子検査市場の主要企業リスト

- Quest Diagnostics Inc.

- Centogene N.V.

- 3billion Inc.

- Invitae Corp.

- Arup Laboratories

- Eurofins Scientific

- Ambry Genetics

- Strand Life Sciences

- Perkin Elmer, Inc.

- Health Network Laboratories

- Opko Health, Inc.

最近の動向

- 2023年3月- MedGenomeLaboratories社がインドで初めての顔面肩甲上腕型筋ジストロフィー1型(FSHD1)検査の導入を発表。この新しい遺伝子検査は、FSHD1 の希少疾患の患者さんが早期に正確な診断を受けられるよう支援し、疾患管理の選択肢を改善するものです。

- 2023年6月-ゲノミクスとプレシジョン・メディシンの世界的リーダーであるDante Genomics社は、全ゲノムシークエンシングを通じて希少疾患の診断に革命をもたらす希少疾患ヘルスパッケージの発売を発表。

希少疾患遺伝子検査市場のセグメンテーション

疾患種類別(2021年〜2033年)

- 免疫疾患

- 心血管疾患

- 神経疾患

- 内分泌・代謝疾患疾患

- 血液疾患

- 皮膚科疾患

- その他

専門分野別 (2021-2033)

- 分子遺伝学的検査

- 染色体遺伝子検査

- 生化学的遺伝子検査

技術別(2021-2033年)

- 次世代シーケンス

- サンガーシーケンス

- PCRベースの検査

- アレイベースの検査

- FISH法

- その他

エンドユーザー別 (2021-2033)

- 病院およびクリニック

- 研究所およびCRO

- 診断研究所

エグゼクティブサマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

ESG動向

希少疾患遺伝子検査の世界市場規模分析

北米市場の分析

ヨーロッパ市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラタム市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録

免責事項

*** 本調査レポートに関するお問い合わせ ***