世界の速効型インスリン市場予測2025-2033:リスプロインスリン、アスパルトインスリン、グルリシンインスリン

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

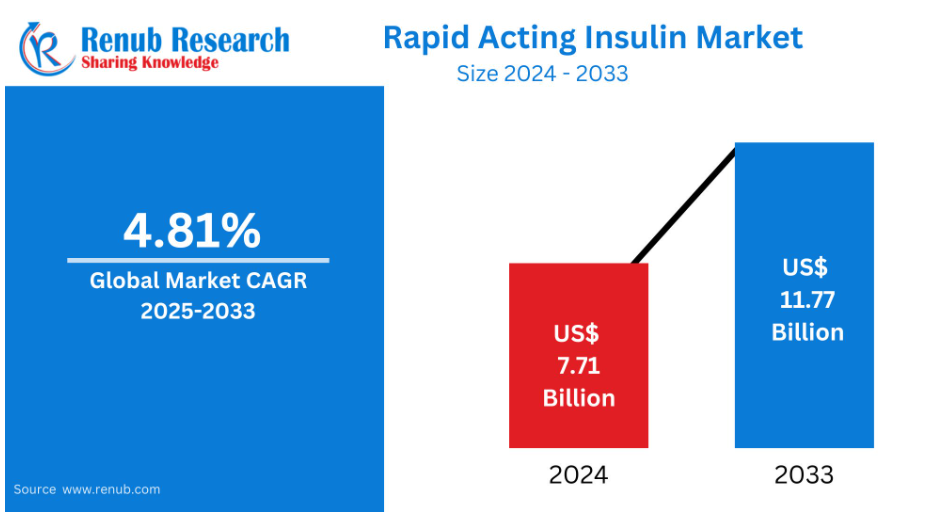

速効型インスリン市場は、2024年に77億1,000万米ドルと評価され、2033年までに117億7,000万米ドルへと力強く成長すると予測されています。

この成長は、2025年から2033年にかけて4.81%という高い年平均成長率(CAGR)を示しています。

この成長は、糖尿病患者の増加、適切な血糖コントロールの必要性、およびインスリン投与技術の向上によって支えられています。

速効型インスリンの概要

速効型インスリン(または即効型インスリン)は、注射後10分から30分で作用を開始し、1時間から3時間でピークに達し、最長5時間持続します。主に1型糖尿病および合併症を伴う2種類糖尿病の方において、食後の血糖値上昇を抑制するために使用されます。例としては、インスリン・リスプロ、インスリン・アスパルト、インスリン・グルリシンなどが挙げられます。

これらのインスリンは、基礎インスリンと速効型インスリンを併用する基礎・追加療法において、体内の自然なインスリン分泌に近づけるために一般的に使用されます。作用開始が速いため、柔軟な食事スケジュールや食後血糖コントロールの改善に特に適しています。世界的に、糖尿病患者の増加、インスリンペンやポンプの使用拡大、早期かつ効果的な糖尿病ケアへの意識向上により、速効型インスリンの人気が高まっています。バイオシミラーの進歩と手頃な価格プログラムも、世界的なアクセス向上に寄与しています。

速効型インスリン市場の主な推進要因と課題

世界的な糖尿病有病率の増加

世界的な糖尿病の負担増加、特に1種類および2種類糖尿病の増加は、速効型インスリン市場の主要な推進要因です。国際糖尿病連合(IDF)によれば、2023年には5億3000万人以上の成人が糖尿病を患っており、この数は今後も着実に増加すると予測されています。この糖尿病患者数の増加は、食後血糖値を管理するための効果的で即効性のあるインスリン治療への需要増大に直接起因しています。より多くの患者が正確なインスリン投与量を必要とする中、医療専門家は個別化された治療計画の一環として即効型インスリンを処方しています。政府や医療システムも糖尿病の啓発活動や治療施設への投資を拡大しており、これが市場の成長をさらに後押ししています。最新の予測によれば、世界中で5億3700万人以上の成人が糖尿病を患っており、この数は2045年までに7億人に達すると推定されています。

インスリン投与デバイスの進歩

インスリンペン、ポンプ、持続血糖モニタリングシステムにおける技術的進歩は、速効型インスリンの利便性と有効性を大幅に向上させました。現在の投与デバイスは患者様に正確で容易な投与を可能にし、低血糖リスクを低減するとともに血糖コントロールを最大化します。こうした進展により、若年層や技術に精通した患者における速効型インスリンの導入促進と治療遵守率の向上が図られています。糖尿病管理アプリやスマートインスリンペンとの互換性も、これらのインスリンの人気を高めています。デバイスメーカーと製薬企業の連携が進む中、これらの技術は治療を簡素化し、投与ミスを減らし、患者の生活の質を向上させることで、市場成長を支えています。2024年8月、アボット社とメドトロニック社は、アボット社のフリースタイル・リブレ技術に基づく統合型持続血糖モニタリング(CGM)システムの開発で提携いたしました。本システムはメドトロニック社の自動インスリン投与システムおよびスマートインスリンペンシステムと連携し、インスリン投与量を自動調整いたします。CGMセンサーはアボット社が設計し、メドトロニック社が販売いたします。

個別化・集中的インスリン療法への移行

糖尿病管理における精密医薬品の必要性が高まる中、個別化治療計画における速効型インスリンの重要性がさらに増しています。医師は現在、特に1型糖尿病患者およびインスリンを使用する2型糖尿病患者に対し、生理的なインスリン分泌に近似した集中的インスリン療法を重視しています。速効型インスリンは、食事摂取後の血糖変動を調節する戦略の要となる要素です。さらに、長期合併症リスクの低減など、厳格な血糖コントロールによる患者利益への認識が高まっています。患者中心の治療アプローチと、インスリン投与量を決定するCGMデータの活用拡大が相まって、速効型インスリンの需要は世界的に増加しています。2024年11月、インスジェット針なしデバイスは革新的なジェット注射技術を活用し、針を使用せずに正確なインスリン投与を実現します。これにより、針注射に伴う不快感や不安を軽減します。

速効型インスリンの高コスト

速効型インスリン市場における主要な課題の一つは、特に医療保険の普及が進んでいない国々において、その価格が高すぎる点です。インスリンリスプロやインスリンアスパルトは通常、ヒトインスリンよりも高価に設定されており、低・中所得国の患者様には入手困難な状況です。米国などの先進国市場においても、インスリンの入手可能性は依然として重大な問題であり、社会的圧力や政策対応を引き起こしています。価格問題の解決に向けバイオシミラーが市場に徐々に参入しているものの、規制上の障壁やブランド力の強さが依然として制約要因となっています。法外な価格は通常、インスリンの配給制限率の上昇、服薬遵守率の低下、望ましくない健康上の結果を招き、医療サービスが十分に行き届いていない地域における市場の可能性を損なうことになります。

規制要件とコールドチェーンの必要性

速効型インスリンの製造、承認、流通には、厳格な規制管理と温度管理された供給体制の遵守が求められます。供給チェーンにおけるコールドチェーンの維持は、インスリンの有効性と効力を保証するために不可欠です。これは、特にインフラが脆弱な発展途上国において、物流上の課題を生み出します。バイオシミラーの規制承認プロセスは複雑で時間を要し、市場参入と競争の遅延を招きます。企業は安全性および有効性の要件を満たすために、研究開発と臨床試験に多額の費用を費やさなければなりません。こうした供給面および規制面の制約は、製品の入手可能性を低下させ、価格戦略に影響を与え、国際市場における新規または改良された製剤のタイムリーな発売を妨げる可能性があります。

リスプロ速効型インスリン市場

インスリン・リスプロは、トップクラスの速効型インスリンアナログであり、その速効性と食後血糖値の安定したコントロールから広く使用されています。通常、投与後15分以内に作用を開始し、1型糖尿病患者およびインスリン依存性の2型糖尿病患者の双方に好まれています。リスプロは基礎・追加療法レジメンで広く処方され、インスリンポンプとの併用が可能です。バイオシミラー製剤の登場により、コスト意識の高い市場での採用も拡大しています。世界の製薬大手は、安定性と使用利便性の向上を目的としたリスプロ製剤の開発を進めています。病院・外来環境双方における速効型代替品への継続的な研究と需要拡大が、市場成長を牽引し続けています。

アスパルト速効型インスリン市場

インスリンアスパルトは、吸収と作用発現が速いという特徴を持つ、広く使用されている速効型インスリンアナログです。主に長時間作用型インスリンとの併用療法で使用され、食後血糖値のコントロールに重要な役割を果たします。アスパルトはオリジナル品とバイオシミラー品の両方が広く入手可能であり、様々な医療システムでの導入を可能にしています。その有効性、安全性プロファイル、インスリンペンやポンプによる使用の容易さといった要素が相まって、アスパルトは内分泌専門医や糖尿病医療専門家から高く評価されています。世界的な糖尿病罹患率の増加に伴い、特に医療アクセスやアナログインスリンの償還制度が拡充されている市場においてアスパルトの需要は高まり、市場の持続的な成長を牽引しています。

2型糖尿病向け速効型インスリン市場

インスリン依存型2型糖尿病の有病率増加が、速効型インスリンの需要を大きく押し上げています。病状の進行に伴い、良好な血糖コントロールを得るためには、ほとんどの患者様が食後インスリンを必要とされます。速効型インスリンは、こうした患者様の血糖値の急上昇抑制やHbA1c値の低下に役立ち、多くの場合、1日複数回注射(MDI)療法の一部として使用されます。特に中所得国において、肥満率の増加や身体活動の不足が顕著になる中、インスリン療法に移行する2種類の糖尿病患者様の人口は増加傾向にあります。アナログインスリンの利点に関する患者教育や、より広範な償還制度の導入も、この層における速効型インスリンの普及を加速させています。

速効型インスリン 病院薬局市場

病院薬局は、特に糖尿病の新規診断例や入院患者に対して、速効型インスリンを供給する上で重要な役割を担っています。これらの薬局は、迅速な血糖コントロールのために、リスプロやアスパルトなどの重要なインスリン製品の在庫確保を保証しています。病院内では、血糖値の厳密な管理が必要な手術回復室、救急室、集中治療室などで速効型インスリンが一般的に使用されます。さらに、医療従事者は特殊なインスリンペンやバイアルを即座に入手できる病院薬局に依存しています。病院が様々な疾患の管理において糖尿病を併存疾患として扱うケースが増加していることから、この流通経路は今後数年間も堅調なシェアを維持し続ける見込みです。

速効型インスリンのオンライン小売市場

オンライン薬局やオンライン小売サイトは、特に都市部やITリテラシーの高い層において、インスリン配送手段として人気が高まっています。これらのサイトは利便性が高く、価格競争力があり、ブランド品やバイオシミラーの速効型インスリン製品を容易に入手できます。自宅配送、補充リマインダー、遠隔診療は患者様にとって大きな利点です。COVID-19パンデミックの拡大に伴い、インスリンのオンライン購入が普及し、その重要性が増していることが浮き彫りになりました。デジタルヘルスインフラの拡充とコールドチェーン物流の改善に伴い、オンライン販売チャネルは今後も拡大を続ける見込みです。政府や民間企業も安全な流通を実現するため、規制された電子薬局プラットフォームへの投資を進めており、インスリンエコシステムにおけるこのチャネルの重要性をさらに確固たるものとしています。

米国速効型インスリン市場

米国は、糖尿病の有病率が高く、医療インフラが整備され、インスリン投与技術の早期導入が進んでいることから、速効型インスリンの最も重要な市場の一つです。バイオシミラーインスリンの供給拡大と価格改革により、アクセスが改善されつつあります。主要企業はまた、食後血糖値の改善と利便性に対する患者の需要に応えるため、超速効型製剤の市場投入に取り組んでいます。アメリカ食品医薬品局(FDA)は、ノボログ(インスリンアスパルト)のバイオシミラーとしてメリログ(インスリンアスパルト-szjj)を承認しました。これはアメリカ初の速効型インスリンバイオシミラーとなります。2025年2月14日より発効する本承認は、速効型インスリン療法への患者アクセス向上を目的としており、プレフィルドペンおよび複数回投与用バイアルの両形態で提供されます。

フランスにおける速効型インスリン市場

フランスは、速効型インスリンへのアクセスを促進する明確な償還方針を備えた強固な医療制度を有しております。早期診断率の高さ、広範な糖尿病教育、インスリンポンプやペンといった投与技術の普及が市場を支えております。バイオシミラーに対する政府の支援により、手頃な価格が実現されております。さらに、フランスが革新と臨床研究を重視していることから、新たな治療法が絶えず導入され、長期的な市場成長が促進されております。

インドの速効型インスリン市場

インドの速効型インスリン市場は、糖尿病の有病率増加と現代的なインスリン療法に関する認識の高まりを背景に成長しています。都市部では、私立病院やウェブプラットフォームを通じたアクセス向上により、速効型インスリンを選択する傾向が強まっています。手頃な価格の問題は残るものの、バイオシミラーの登場と政府施策により、都市部および準都市部における入手可能性が改善されています。2025年2月、シプラ社は世界初の超速効型吸入インスリン「アフレッツァ」のインド国内発売に関する規制当局の承認を取得しました。これは糖尿病管理における画期的な進展です。

サウジアラビアの速効型インスリン市場

サウジアラビアの速効型インスリン市場は、糖尿病治療率の増加と医療施設への政府投資拡大に伴い、着実に拡大しています。公的・民間双方の取り組みにより、リスプロやアスパルトなどのアナログ製剤といった先進的インスリン療法へのアクセス向上が進められています。インスリンペンやデジタルモニタリング機器の普及により、治療遵守率が大規模に向上しています。教育キャンペーンや補助金価格プログラムも、地域全体でのインスリンアクセス向上に寄与しています。2024年9月、バイオコン社はタブーク製薬と提携し、中東地域における糖尿病治療および体重管理のためのGLP-1製品の商業化を進めています。

速効型インスリン市場セグメンテーション

製品

- リスプロインスリン

- アスパルトインスリン

- グルリシンインスリン

疾患別

- 1型糖尿病

- 2型糖尿病

流通チャネル

- 病院薬局

- ドラッグストアおよび小売薬局

- オンラインストア

速効型インスリン市場の地域別分析

北米

- アメリカ合衆国

- カナダ

ヨーロッパ

- フランス

- ドイツ

- イタリア

- スペイン

- イギリス

- ベルギー

- オランダ

- トルコ

アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- タイ

- マレーシア

- インドネシア

- ニュージーランド

ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

主要企業は4つの観点から分析しております:

- 概要

- 主要人物

- 最近の動向

- 収益

競争環境

- Alcon Inc.

- Bausch Health Companies Inc.

- Carl Zeiss Meditec AG

- EssilorLuxottica SA

- HAAG-Streit Group

- Hoya Corporation

- Johnson and Johnson

- Nidek Co. Ltd

- Topcon Corporation

- Ziemer Ophthalmic Systems AG

目次

1. はじめに

2. 調査と方法論

3. エグゼクティブサマリー

4. 市場動向

4.1 成長要因

4.2 課題

4.3 機会

5. 世界の速効型インスリン市場

6. 市場シェア分析

6.1 製品別

6.2 疾患別

6.3 流通経路別

6.4 国別

7. 製品

7.1 リスプロインスリン

7.2 アスパルトインスリン

7.3 グルリシンインスリン

8. 適応症

8.1 1型糖尿病

8.2 2型糖尿病

9. 流通チャネル

9.1 病院薬局

9.2 ドラッグストアおよび小売薬局

9.3 オンラインストア

10. 国別

10.1 北米

10.1.1 アメリカ合衆国

10.1.2 カナダ

10.2 ヨーロッパ

10.2.1 フランス

10.2.2 ドイツ

10.2.3 イタリア

10.2.4 スペイン

10.2.5 英国

10.2.6 ベルギー

10.2.7 オランダ

10.3 アジア太平洋地域

10.3.1 中国

10.3.2 日本

10.3.3 インド

10.3.4 オーストラリア

10.3.5 韓国

10.3.6 タイ

10.3.7 マレーシア

10.3.8 インドネシア

10.3.9 ニュージーランド

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.2 メキシコ

10.4.3 アルゼンチン

10.5 中東・アフリカ

10.5.1 南アフリカ

10.5.2 サウジアラビア

10.5.3 トルコ

10.5.4 アラブ首長国連邦

11. ポーターの5つの力分析

11.1 買い手の交渉力

11.2 供給者の交渉力

11.3 競争の激しさ

11.4 新規参入の脅威

11.5 代替品の脅威

12. SWOT分析

12.1 強み

12.2 弱み

12.3 機会

12.4 脅威

13. 主要企業分析

13.1 アドシア社

13.1.1 概要

13.1.2 主要人物

13.1.3 製品ポートフォリオ

13.1.4 最近の動向と戦略

13.1.5 収益分析

13.2 バイオコン・リミテッド社

13.2.1 概要

13.2.2 主要人物

13.2.3 製品ポートフォリオ

13.2.4 最近の動向と戦略

13.2.5 収益分析

13.3 イーライリリー・アンド・カンパニー

13.3.1 概要

13.3.2 主要人物

13.3.3 製品ポートフォリオ

13.3.4 最近の動向と戦略

13.3.5 収益分析

13.4 ガン・アンド・リー製薬株式会社

13.4.1 概要

13.4.2 主要人物

13.4.3 製品ポートフォリオ

13.4.4 最近の開発状況と戦略

13.4.5 収益分析

13.5 ジェロファーム

13.5.1 概要

13.5.2 主要人物

13.5.3 製品ポートフォリオ

13.5.4 最近の開発状況と戦略

13.5.5 収益分析

13.6 マンカインド社

13.6.1 概要

13.6.2 主要人物

13.6.3 製品ポートフォリオ

13.6.4 最近の開発状況と戦略

13.6.5 収益分析

13.7 メルク・アンド・カンパニー社

13.7.1 概要

13.7.2 主要人物

13.7.3 製品ポートフォリオ

13.7.4 最近の開発状況と戦略

13.7.5 収益分析

13.8 ノボノルディスク社

13.8.1 概要

13.8.2 主要人物

13.8.3 製品ポートフォリオ

13.8.4 最近の開発と戦略

13.8.5 収益分析

13.9 サノフィ S.A.

13.9.1 概要

13.9.2 主要人物

13.9.3 製品ポートフォリオ

13.9.4 最近の開発と戦略

13.9.5 収益分析

13.10 ウォックハート社

13.10.1 概要

13.10.2 主要人物

13.10.3 製品ポートフォリオ

13.10.4 最近の開発状況と戦略

13.10.5 収益分析

*** 本調査レポートに関するお問い合わせ ***