鉄道用牽引モーターの世界市場(2025-2030):直流牽引モーター、交流牽引モーター、同期式交流牽引モーター

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

鉄道牽引モーター市場規模は、2025年に123億3,000万米ドルと推定され、予測期間(2025年~2030年)において年平均成長率(CAGR)5.4%で成長し、2030年までに160億4,000万米ドルに達すると見込まれております。

鉄道用牽引モーター市場は、鉄道網の拡張、既存インフラの近代化、そしてエネルギー効率に優れ環境に配慮した輸送ソリューションへの需要増加を背景に、著しい成長を遂げております。都市化の加速と二酸化炭素排出量削減への取り組みが強化される中、鉄道システムは世界的な持続可能なモビリティ戦略において重要な要素となりつつあります。

世界各国の政府は、公共交通機関や貨物輸送サービスに対する需要の高まりに対応するため、鉄道ネットワークの拡張と近代化に多額の投資を行っております。新たな高速鉄道プロジェクト、都市交通システム、国境を越えた鉄道連結は、先進的な牽引モーターの需要増加に寄与しております。

また、永久磁石同期モーター(PMSM)のような高効率交流モーターの開発やパワーエレクトロニクスの改良といった牽引モーター技術の革新により、鉄道システムの性能と信頼性が向上しています。これらの進歩は、エネルギー消費量と運用コストの削減に極めて重要です。

ディーゼル機関車から電気機関車への移行は、鉄道業界における主要なトレンドです。エネルギー効率の向上と排出量削減を目的とした電化プロジェクトが優先的に進められており、これにより電気牽引モーターの需要が増加しています。

アジア太平洋地域は、中国、インド、日本などの国々における鉄道インフラへの大規模投資を背景に、鉄道牽引モーター市場を牽引しています。急速な都市化、経済成長、公共交通機関の強化に向けた政府の取り組みが、この地域の市場成長を促進する主要な要因となっています。

鉄道用牽引モーター市場の将来は、継続的な革新と投資がその軌道を形作ることで、有望な見通しを示しています。

鉄道用牽引モーター市場の動向

直流(DC)牽引モーターが鉄道用牽引モーター市場を主導

世界の鉄道産業において重要なセグメントである鉄道用牽引モーター市場は、著しい成長と変革を遂げています。様々な牽引モーターの中でも、直流(DC)牽引モーターが主導的なセグメントとして台頭し、市場成長の大部分を牽引しています。

直流牽引モーターが優位を占める主な理由は、その優れた性能と効率性にあります。直流モーターは低速域で高トルクを発揮するため、重い負荷を静止状態から移動させる必要がある鉄道用途において特に有利です。この特性により、より滑らかな加速・減速が実現され、乗客体験の向上と鉄道インフラの摩耗軽減につながります。

また、コスト面も直流牽引モーターが選ばれる重要な要因です。交流モーターと比較して、直流モーターは一般的に製造・維持コストが低く抑えられます。シンプルな設計は製造コストの削減につながり、長寿命であるため頻繁な交換の必要性が減少します。加えて、直流牽引モーターのメンテナンスは比較的容易で、複雑な部品が少ないため、保守コストとダウンタイムの低減が図れます。

多くの鉄道システム、特に発展途上地域では、既に直流牽引モーターと互換性のあるインフラが整備されています。この互換性により、新たなインフラへの多大な投資を必要とする交流システムへの移行よりも、直流モーターの継続使用がより現実的かつ費用対効果の高い選択肢となります。既存システムとの統合の容易さは、鉄道事業者が大規模な改造なしに車両をアップグレードできることを保証し、直流牽引モーターの需要をさらに促進しています。

直流牽引モーターの需要は、鉄道分野における幅広い用途によって支えられています。機関車、地下鉄車両、路面電車、高速列車など、様々な種類の車両に採用されています。直流モーターの汎用性は、都市交通システムから長距離貨物輸送まで、多様な運用条件に適応可能であることを意味します。この広範な適用性が、鉄道業界の異なるセグメント全体で安定した需要を確保しています。

直流牽引モーター市場は、継続的な技術進歩と世界的な鉄道網の拡大に支えられ、堅調な成長を維持すると予想されます。より効率的で耐久性の高い材料の開発とモーター設計の革新が相まって、直流牽引モーターの性能と寿命はさらに向上するでしょう。

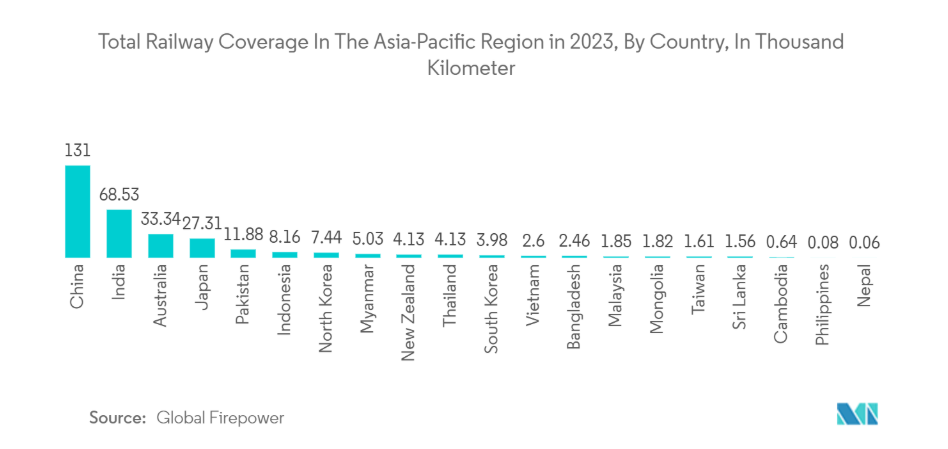

鉄道用牽引モーター市場をアジア太平洋地域が主導

アジア太平洋地域は、経済成長、急速な都市化、大規模な鉄道インフラ整備、技術進歩を背景に、世界の鉄道用牽引モーター市場において主要な地域セグメントとして台頭しています。

アジア太平洋諸国は過去数十年にわたり著しい経済成長を遂げ、工業化と都市化が進展しました。中国、インド、日本、韓国などの国々では都市人口が急速に増加し、効率的で信頼性の高い交通システムの開発が求められています。鉄道は、費用対効果に優れ、高容量の輸送手段であるため、都市間および都市内の交通ネットワークにおいて重要な構成要素となっています。この鉄道輸送需要の急増は、機関車や多連式車両の動力源として不可欠な鉄道用牽引モーター市場を直接的に後押ししました。

また、技術進歩もアジア太平洋地域の鉄道用牽引モーター市場における優位性に重要な役割を果たしています。地域のメーカーや研究機関は、革新的な牽引モーター技術の開発の最前線に立っています。電気牽引モーター、特に先進材料や設計を採用したものは、従来システムと比較して優れた効率性、信頼性、環境性能を提供します。地域内の企業は、モーター性能の向上、エネルギー消費の削減、耐久性の改善を目的とした研究開発に投資しています。この革新への注力は、アジア太平洋市場が競争力を維持し、鉄道産業の進化するニーズに対応できることを保証します。

アジア太平洋地域は、世界で最も広範かつ急速に拡大する鉄道ネットワークの一部を有しています。例えば中国は世界最大の高速鉄道網を誇り、さらなる拡張計画を進めています。日本の新幹線システムはその速度と信頼性で世界的に知られ、他国のモデルとなっています。インドも貨物・旅客両サービスに注力し、鉄道網の拡大を推進中です。新規路線やサービス改良に伴う近代的で効率的な推進システムの需要増が、同地域における牽引モーター需要を牽引しています。

アジア太平洋地域の鉄道用牽引モーター市場の将来展望は引き続き良好です。同地域におけるインフラ開発、技術革新、持続可能な輸送ソリューションへの取り組みが、牽引モーターの需要を今後も牽引していくでしょう。東南アジアなどの地域内新興市場は、経済発展を支える鉄道インフラへの投資により新たな成長機会を提供しています。さらに、スマート化・自動化された鉄道システムの導入拡大は、先進的な牽引モーター技術への需要を生み出し、市場の持続的な成長を保証するものと見込まれます。

鉄道用牽引モーター業界の概要

鉄道用牽引モーター市場は、グローバルおよび地域で確立された主要企業によって統合され、主導されています。これらの企業は、市場での地位を維持するため、新製品の発売、提携、合併などの戦略を採用しています。例えば、

- 2023年5月、アルストムの中国合弁会社であるアルストムNUG推進システム(ANP)は、同社の列車の一つに革新的な牽引システムを導入しました。スウェーデンでの先行試験を踏まえ、現在成都で旅客試験運行が実施中です。

- この新型牽引システムの導入成功と継続的な試験は、アルストムが鉄道技術の進歩と中国・世界市場における能力拡大に注力していることを示しています。

鉄道用牽引モーター市場ニュース

- 2023年11月: インドの「メイク・イン・インディア」および「自力更生インド」構想に沿い、ABBはティタガル・レール・システムズと提携し、インドの地下鉄プロジェクト向けに推進システムを供給します。この提携により、ティタガル社はABBの推進システム(牽引モーター、補助コンバータ、牽引コンバータ、TCMSソフトウェアを含む)を購入できるほか、ABB牽引モーターの製造権およびGoA4 TCMSソフトウェア技術の生産ライセンスを取得します。

- 2023年9月:国有企業CRRC傘下のCRRC株洲電気は、時速400km列車向け中国初の国産永久磁石式牽引モーターを開発しました。2019年に発表されたこのTQ-800モーターは、効率向上と外国技術への依存軽減を目的としており、従来海外メーカーが独占していた分野での突破口となるものです。従来、異なる牽引システムを採用していた中国の高速列車は最高速度350km/hでした。

- 2023年7月:シュコダ・グループは、オーストラリア・メルボルン向けに製造される新型路面電車向けとして、最大1,120台の牽引モーターを供給する計画を発表しました。

鉄道用牽引モーター市場レポート – 目次

1. はじめに

1.1 本調査の成果物

1.2 調査の前提条件

1.3 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場動向

4.1 市場概要

4.2 市場推進要因

4.2.1 市場成長を促進する政府の取り組みと投資

4.3 市場抑制要因

4.3.1 市場成長を抑制すると予想される保守・信頼性の問題

4.4 ポーターの5つの力分析

4.4.1 新規参入の脅威

4.4.2 購入者/消費者の交渉力

4.4.3 供給者の交渉力

4.4.4 代替製品の脅威

4.4.5 競争の激しさ

5. 市場セグメンテーション

5.1 タイプ

5.1.1 直流牽引モーター

5.1.2 交流牽引モーター

5.1.3 同期交流牽引モーター

5.2 用途

5.2.1 ディーゼル機関車

5.2.2 電気機関車

5.2.3 ディーゼル電気機関車

5.3 地域別

5.3.1 北米

5.3.1.1 アメリカ合衆国

5.3.1.2 カナダ

5.3.1.3 メキシコ

5.3.1.4 北米その他

5.3.2 ヨーロッパ

5.3.2.1 ドイツ

5.3.2.2 イギリス

5.3.2.3 フランス

5.3.2.4 ロシア

5.3.2.5 スペイン

5.3.2.6 その他のヨーロッパ諸国

5.3.3 アジア太平洋地域

5.3.3.1 インド

5.3.3.2 中国

5.3.3.3 日本

5.3.3.4 韓国

5.3.3.5 アジア太平洋地域その他

5.3.4 その他の地域

5.3.4.1 南アメリカ

5.3.4.2 中東およびアフリカ

6. 競争環境

6.1 ベンダー別市場シェア

6.2 企業概要

6.2.1 Alstom SA

6.2.2 CG Power and Industrial Solutions Limited (Murugappa Group)

6.2.3 VEM Group

6.2.4 Mitsubishi Electric Corporation

6.2.5 Saini Group

6.2.6 Siemens

6.2.7 Sulzer Ltd

6.2.8 Hyundai Motor Company

6.2.9 Hitachi Ltd

*リストは網羅的ではありません

7. 市場機会と将来の動向

*** 本調査レポートに関するお問い合わせ ***