世界の鉄道融雪システム市場:タイプ(全自動、半自動)別、技術(電熱技術、温水式加熱技術)別、用途別、設置場所別、エンドユーザー別分析 – 2025年~2032年のグローバル予測

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

**鉄道融雪システム市場:詳細な概要、推進要因、および展望**

**市場概要**

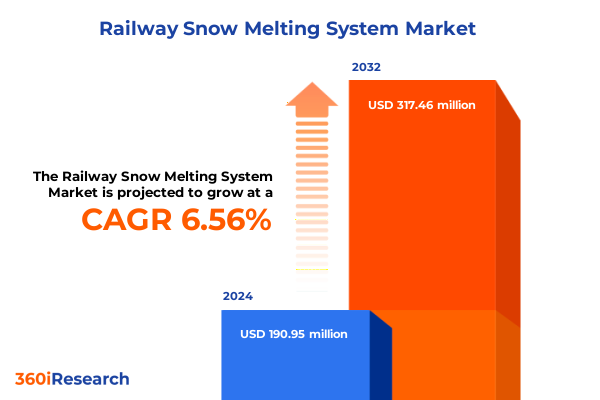

鉄道融雪システム市場は、2024年に1億9,095万米ドルと評価され、2025年には2億287万米ドルに達すると予測されており、その後2032年までに年平均成長率(CAGR)6.56%で成長し、3億1,746万米ドルに達すると見込まれています。この市場は、冬季に鉄道網が直面する深刻な運用上の課題、特に線路、分岐器、プラットフォームへの雪や氷の蓄積に対処するために不可欠なソリューションを提供します。不適切な雪氷管理プロトコルは、列車の遅延、安全上の危険、メンテナンスコストの増加、そして顧客満足度の低下といった多岐にわたる問題を引き起こします。これに対し、鉄道融雪システムは、氷の形成を積極的に防ぐことで、冬の運用準備戦略の中核をなす要素として浮上しています。

これらのシステムは、軌道分岐器、第三軌条、駅プラットフォームといった重要な鉄道インフラに特殊な加熱要素を統合することにより、列車の継続的な運行を可能にし、手作業による除氷作業の必要性を大幅に削減します。これにより、鉄道事業者はダイヤの正確性を維持し、乗客の安全性を飛躍的に向上させ、緊急時の除雪作業に伴う追加費用を最小限に抑えることができます。市場では、高度な材料と洗練された制御アルゴリズムを活用した新たなソリューションが登場しており、これらは最も必要とされる場所に正確かつエネルギー効率の高い熱配分を実現します。気候変動の激化に伴い、極端な降雪イベントの予測不能性が増している現代において、堅牢な融雪インフラの需要はかつてないほど高まっています。温帯地域の鉄道当局は、動的な気象パターンに適応し、降雪強度に関わらずサービス中断を最小限に抑えることを目的としたターンキーシステムへの投資を積極的に行っています。本報告書は、鉄道融雪システム市場の包括的な分析を提供し、市場を形成する変革的な変化、規制の影響、および利害関係者にとって重要なセグメンテーションの洞察を詳細に解説しています。

**推進要因**

鉄道融雪システム市場の成長と進化は、複数の強力な推進要因によって支えられています。

1. **技術革新とデジタル化の進展:**

* 従来の抵抗ベースの加熱システムから、デジタルインテリジェントシステムへの移行が顕著です。軌道分岐器アセンブリに組み込まれたセンサーは、リアルタイムの温度および水分データを提供し、必要な条件が満たされた場合にのみシステムを自動的に作動させます。これにより、エネルギー消費の精密な制御が可能となり、無駄の削減と運用コストの低減に貢献します。

* モノのインターネット(IoT)接続の統合は、分散したネットワークセグメントの一元的な監視を可能にし、氷の蓄積がサービスを中断する前に予測保全と故障検出を行う機会を創出しています。これにより、鉄道網全体の信頼性と効率性が向上します。

2. **持続可能性への高まる意識と低炭素技術の採用:**

* 環境への配慮が、低炭素加熱技術の採用を加速させています。再生可能エネルギー源(例えば、太陽光発電)によって電力供給される電気加熱要素は、隣接する建物や発電機からの廃熱を利用する水力加熱システムと共存し、エネルギー効率の高いソリューションを提供しています。

* 製造業者は、熱伝導率と耐食性を向上させるための材料科学の研究開発に注力しており、これにより設備の耐用年数が延長され、メンテナンス頻度が低減されます。これらの技術革新は、システムの信頼性を高めるだけでなく、鉄道融雪戦略をより広範な企業の環境目標と整合させる役割を果たします。

3. **規制要件の厳格化と安全性の重視:**

* 米国やカナダなどの地域では、厳格な安全規制とサービス中断による経済的損失が、既存のインフラをスマート加熱ソリューションで改修するための投資を強く推進しています。北米の鉄道事業者は、プロジェクトの迅速な実行のために地元のサプライヤーとの協力を強化しています。

* 欧州では、環境持続可能性を優先する規制枠組みが、広範な旅客および貨物回廊における高性能システムの導入を促進しています。これらの規制は、鉄道事業者に最新の融雪技術への投資を促す重要な要素となっています。

4. **気候変動による極端な気象イベントの増加:**

* 気候変動により、極端な降雪イベントの頻度と予測不能性が増しており、これにより堅牢で適応性の高い鉄道融雪インフラの必要性が高まっています。鉄道当局は、動的な気象パターンに対応し、サービス中断を最小限に抑えるためのターンキーシステムへの投資を余儀なくされています。

5. **市場セグメンテーションの多様性と特定のニーズへの対応:**

* 市場は、システムタイプ(全自動、半自動)、技術(電気加熱、水力加熱)、用途、設置場所、エンドユーザーといった複数の側面で細分化されています。

* **システムタイプ:** 全自動システムは、リアルタイムの気象データに基づいて自律的に動作し、労働力の需要を最小限に抑えます。一方、半自動ソリューションは、手動監視を伴う費用対効果の高い除氷を提供し、予算管理を優先する事業者に適しています。

* **技術:** 抵抗ケーブル回路によって駆動される電気加熱技術は、迅速な応答時間と精密な熱制御を保証します。一方、加熱流体の循環を利用する水力加熱は、最適化されたエネルギー効率で広範な線路区間に均一な暖かさを供給します。

* **用途:** 架線除氷、プラットフォームの雪氷融解、鉄道操車場および車両基地の加熱、第三軌条加熱、軌道分岐器加熱、トンネル入口および橋梁保護、分岐器およびジャンクションエリア加熱など、各環境は独自の熱力学とメンテナンス上の考慮事項を提示し、それに応じたシステム構成が求められます。

* **設置場所:** 加熱要素を線路内に直接埋め込む、プラットフォームや分岐器に取り付ける、線路脇に設置する、トンネルや橋梁のアプローチを補強するなど、設置場所によって市場のニーズはさらに細分化されます。

* **エンドユーザー:** 政府系交通機関、国営および地域鉄道事業者、都市交通当局などの主要なエンドユーザーは、調達および展開戦略を調整する際に、拡張性、ライフサイクルコスト管理、および規制遵守を優先します。これらの多様なニーズが、市場におけるソリューションの多様化を推進しています。

6. **地域別の投資とインフラの近代化:**

* **南北アメリカ:** 米国とカナダの確立された鉄道網は、スマート加熱ソリューションによるレガシーインフラの改修に資本を投じています。ラテンアメリカ市場は、高地回廊でパイロットプログラムを模索しており、除氷弾力性に対する初期需要を示しています。

* **EMEA(欧州、中東、アフリカ):** 北欧諸国は、広範な旅客および貨物回廊に統合された高性能システムで先行しており、環境持続可能性を優先する規制枠組みによって推進されています。中央および東欧は、老朽化した軌道分岐器を近代化するためのインフラ投資を拡大しています。

* **アジア太平洋:** 中国、日本、韓国、インドにおける電化鉄道の拡張は、多様な気候課題の中で定時性を維持するために高度な加熱技術を組み込んでおり、最もダイナミックな成長プロファイルを示しています。この地域ごとの多様な状況は、現地の運用および規制環境に合わせたソリューションの必要性を強調しています。

7. **製造業者による戦略的イニシアチブと協力関係:**

* 主要なシステムインテグレーターとコンポーネント製造業者は、鉄道融雪システム市場での競争優位性を確立するために戦略的イニシアチブを展開しています。主要なグローバルプレーヤーは、既存の交通管理プラットフォームとシームレスに連携する統合加熱制御を共同開発するために、鉄道事業者との協力パートナーシップを構築しています。これにより、除氷サイクルと列車運行の同期化が可能となり、エネルギーの無駄とサービス遅延が削減されます。

* 並行して、いくつかの企業は、設置が容易でライフサイクルメンテナンスコストが低い、柔軟性と熱出力が強化された次世代加熱ケーブルに焦点を当てた研究開発(R&D)事業に投資しています。

* 専門サプライヤーは、迅速な技術サポートとカスタム設計の適応を提供するために地域サービスセンターを設立することで、地理的フットプリントを拡大しています。これにより、ターンキープロジェクトの提供と現地の規制遵守に関する専門知識に対する高まる需要に対応しています。

8. **米国における新たな貿易関税の影響:**

* 2025年に導入される米国における輸入鉄道融雪部品に対する新たな貿易関税は、サプライチェーンの経済と調達戦略を再構築しています。特殊な加熱ケーブルや制御モジュールの海外生産に依存する製造業者は、着地コストの増加に直面しており、多くの企業が調達オプションを再評価するきっかけとなっています。これにより、一部の事業者は関税変動への露出を軽減するために国内製造業者との長期供給契約を交渉しており、また、より低い関税管轄区域から代替部品をプラグアンドプレイで統合できるモジュラー設計哲学を採用しています。これらの関税による調整は、直接的な材料費だけでなく、在庫管理やプロジェクトのタイムラインにも影響を及ぼし、鉄道事業者はメンテナンス計画をより早期に立て、サービス中断を避けるために高い安全在庫レベルを維持する必要に迫られています。

**展望**

鉄道融雪システム市場の将来は、継続的な技術革新、持続可能性への強いコミットメント、および運用効率の最適化によって特徴づけられるでしょう。

目次

1. 序文

* 市場セグメンテーションとカバレッジ

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

2. 調査方法

3. エグゼクティブサマリー

4. 市場概要

5. 市場インサイト

* 持続可能な融雪運用に向けた再生可能エネルギーグリッドと電気軌道加熱技術の統合

* スマートセンサーベースの積雪検知および自動軌道加熱制御システムの採用

* 冬季の運用コスト削減に向けたエネルギー効率の高い誘導加熱レールの開発

* 信頼性向上のための融雪インフラにおける予知保全分析の採用

* 遠隔鉄道区間での迅速な展開を可能にするモジュール式温水融雪マットの進歩

* 融雪装置の性能最適化に向けたIoT対応遠隔監視プラットフォームの統合

* 生分解性不凍液ソリューションを用いた低炭素フットプリントのグリコールベース融雪システムへの移行

* 融雪システムの出力を動的に調整するためのAI搭載気象予測の統合

* 広範な鉄道網におけるエネルギー消費を最小限に抑えるための多ゾーン加熱制御の導入

* 大規模な軌道除氷インフラ近代化に向けた政府と鉄道のパートナーシップおよび協力関係の急増

6. 2025年の米国関税の累積的影響

7. 2025年の人工知能の累積的影響

8. 鉄道融雪システム市場:タイプ別

* 全自動

* 半自動

9. 鉄道融雪システム市場:技術別

* 電熱技術

* 温水加熱技術

10. 鉄道融雪システム市場:用途別

* 架線除氷

* プラットフォーム融雪・除氷

* 操車場・車両基地加熱

* 第三軌条加熱

* 分岐器加熱

* トンネル入口・橋梁

* 転轍機・分岐点加熱

11. 鉄道融雪システム市場:設置場所別

* 線路内設置

* プラットフォーム設置

* 分岐器設置

* 線路脇設置

* トンネル・橋梁設置

12. 鉄道融雪システム市場:エンドユーザー別

* 政府交通機関

* 国営・地域鉄道事業者

* 都市交通機関

13. 鉄道融雪システム市場:地域別

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

14. 鉄道融雪システム市場:グループ別

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

15. 鉄道融雪システム市場:国別

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

16. 競争環境

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* Progress Rail Services Corporation by Caterpillar Inc.

* Conflux AB

* eltherm GmbH

* F&S Prozessautomation GmbH

* HeNan Splendor Science&Technology Co.,Ltd

* nVent Services GmbH

* Qingmai Qidi Rail Technology (Tianjin) Co., Ltd All

* R.E.L.A.M. Inc.

* R.P.M. Tech Inc.

* Railcare Sweden Ltd.

* Railway Equipment Company

* SAN Electro Heat a/s

* Tesmec S.p.A.

* Thermon Inc.

* Uponor North America

17. 図表リスト (合計: 30)

* 図1: 世界の鉄道融雪システム市場規模、2018-2032年(百万米ドル)

* 図2: 世界の鉄道融雪システム市場規模:タイプ別、2024年対2032年(%)

* 図3: 世界の鉄道融雪システム市場規模:タイプ別、2024年対2025年対2032年(百万米ドル)

* 図4: 世界の鉄道融雪システム市場規模:技術別、2024年対2032年(%)

* 図5: 世界の鉄道融雪システム市場規模:技術別、2024年対2025年対2032年(百万米ドル)

* 図6: 世界の鉄道融雪システム市場規模:用途別、2024年対2032年(%)

* 図7: 世界の鉄道融雪システム市場規模:用途別、2024年対2025年対2032年(百万米ドル)

* 図8: 世界の鉄道融雪システム市場規模:設置場所別、2024年対2032年(%)

* 図9: 世界の鉄道融雪システム市場規模:設置場所別、2024年対2025年対2032年(百万米ドル)

* 図10: 世界の鉄道融雪システム市場規模:エンドユーザー別、2024年対2032年(%)

* 図11: 世界の鉄道融雪システム市場規模:エンドユーザー別、2024年対2025年対2032年(百万米ドル)

* 図12: 世界の鉄道融雪システム市場規模:地域別、2024年対2025年対2032年(百万米ドル)

* 図13: 米州の鉄道融雪システム市場規模:サブ地域別、2024年対2025年対2032年(百万米ドル)

* 図14: 北米の鉄道融雪システム市場規模:国別、2024年対2025年対2032年(百万米ドル)

* 図15: 中南米の鉄道融雪システム市場規模:国別、2024年対2025年対2032年(百万米ドル)

* 図16: 欧州、中東、アフリカの鉄道融雪システム市場規模:サブ地域別、2024年対2025年対2032年(百万米ドル)

* 図17: 欧州の鉄道融雪システム市場規模:国別、2024年対2025年対2032年(百万米ドル)

* 図18: 中東の鉄道融雪システム市場規模:国別、2024年対2025年対2032年(百万米ドル)

* 図19: アフリカの鉄道融雪システム市場規模:国別、2024年対2025年対2032年(百万米ドル)

* 図20: アジア太平洋の鉄道融雪システム市場規模:国別、2024年対2025年対2032年(百万米ドル)

* 図21: 世界の鉄道融雪システム市場規模:グループ別、2024年対2025年対2032年(百万米ドル)

* 図22: ASEANの鉄道融雪システム市場規模:国別、2024年対…

18. 表リスト (合計: 453)

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

日本の鉄道網は、その卓越した安全性と定時運行で世界的に高く評価されています。しかし、国土の多くが豪雪地帯を抱える日本では、冬季の降雪は鉄道運行にとって常に深刻な課題であり続けてきました。この困難を克服し、年間を通じて安定した輸送サービスを確保するために不可欠な技術が、「鉄道融雪システム」です。これは単に雪を融かすだけでなく、鉄道の安全と信頼性を根底から支える重要なインフラ技術として機能しています。

降雪は、線路への積雪による列車の走行抵抗増加や脱線リスク、分岐器(ポイント)の凍結による転換不能、架線への着雪による集電不良、信号機器の誤作動、そして駅ホームでの滑落事故など、多岐にわたる危険と運行障害を引き起こします。これらの問題は、単なる遅延に留まらず、大規模な運休や事故に直結する可能性を秘めており、鉄道事業者にとってその対策は最優先事項とされています。特に、高速鉄道である新幹線においては、わずかな積雪でも運行に支障をきたすため、より高度で広範囲な融雪対策が求められます。

鉄道融雪システムは、その方式によっていくつかの種類に大別されます。最も広く普及しているのは「電気ヒーター式」です。これは、レールや分岐器の可動部に電熱線を設置し、通電によって発生する熱で雪を融かす方式です。特に分岐器は構造が複雑で凍結しやすいため、この方式が極めて有効とされています。次に、「温水循環式」があり、これは地中に埋設されたパイプに温水を循環させ、その熱で路盤やレール周辺の雪を融かすものです。さらに、豊富な地下水を利用する地域では、「地下水散水式」も採用されています。これは、ポンプで汲み上げた地下水をスプリンクラーで線路やホームに散布し、その水温で雪を融かす、比較的環境負荷の低い方式として知られています。近年では、地熱を利用した融雪システムも一部で導入され始めており、再生可能エネルギーの活用という観点からも注目されています。

これらのシステムは、単に熱や水を供給するだけでなく、高度な制御技術によって効率的な運用が図られています。例えば、電気ヒーター式では、積雪センサーや温度センサーが設置されており、降雪や気温の低下を自動で感知して必要な区間のみに通電を開始・停止することで、無駄なエネルギー消費を抑えています。温水循環式や地下水散水式も同様に、気象条件に応じて散水範囲や量を調整し、最適な融雪効果を発揮するよう設計されています。これにより、必要な時に必要な場所で効果的に融雪を行い、システムの運用コストと環境負荷の低減を図っています。

鉄道融雪システムの導入は、鉄道運行の安全性と信頼性を飛躍的に向上させます。これにより、冬季の厳しい気象条件下においても、列車の定時運行が維持され、乗客は安心して鉄道を利用することができます。また、人力による除雪作業の負担を大幅に軽減し、作業員の安全確保にも貢献しています。経済的な観点からも、運休や遅延による損失を防ぎ、安定した輸送サービスを提供することで、社会経済活動の維持に不可欠な役割を担っています。特に、物流や通勤・通学といった日常的な移動手段として鉄道が機能し続けることは、地域社会の安定に直結します。

一方で、融雪システムの運用には課題も存在します。特に電気ヒーター式は、その膨大な電力消費が運用コストに直結するため、エネルギー効率の向上が常に求められています。地下水散水式においても、地下水資源の枯渇や地盤沈下への影響を考慮した持続可能な運用が重要です。また、システムの設置には大規模な工事が必要であり、初期投資も高額になる傾向があります。これらの課題に対し、近年では、AIを活用した降雪予測に基づく最適制御、再生可能エネルギーとの連携、さらにはより省エネルギーで耐久性の高い新素材の開発など、次世代の融雪システムに向けた研究開発が進められています。例えば、IoTセンサーネットワークを構築し、広範囲の気象データをリアルタイムで収集・分析することで、より精度の高い予測とピンポイントでの融雪が可能となり、無駄を徹底的に排除する試みも始まっています。

鉄道融雪システムは、日本の鉄道が世界に誇る高水準のサービスを、いかなる季節においても提供し続けるための、まさに縁の下の力持ちとも言える存在です。その技術は、単なる雪対策に留まらず、安全、定時性、そして持続可能性という鉄道の根幹を支える重要な要素であり、今後も技術革新を通じて、より安全で快適な鉄道輸送の未来を切り拓いていくことでしょう。