世界の放射線量管理市場予測2025-2033:放射線量管理ソリューション、放射線量管理サービス

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

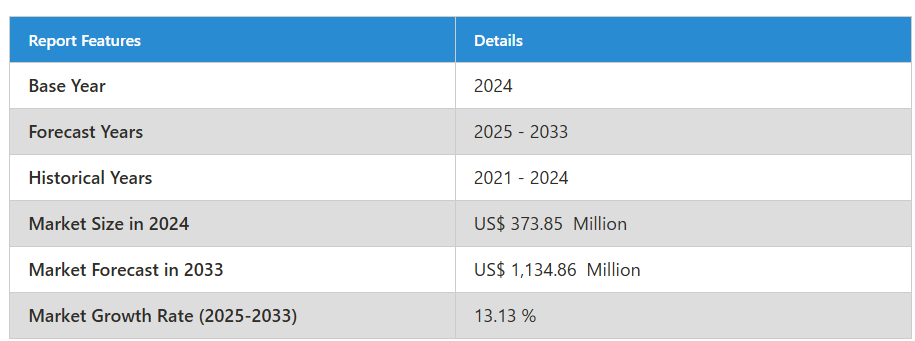

放射線線量管理市場は、2024年の3億7,385万ドルから2033年までに11億3,486万ドルに達すると予測されており、2025年から2033年までの年間平均成長率(CAGR)は13.13%と見込まれております。

市場の成長を牽引する主な要因としては、医療分野の急速な拡大、がんなどの慢性疾患の蔓延、そして広範な研究開発(R&D)の取り組みが挙げられます。

放射線量管理産業のグローバル概要

放射線量管理とは、遮蔽やコンピュータ断層撮影(CT)減量技術を用いて線量を最適化、制限、または遮断する医療システムを指します。本システムには、線量管理、最適化、品質管理、患者被ばくモニタリング、リアルタイムのスタッフ線量モニタリングのためのツールに関する詳細が含まれています。放射線技師、医師、医療物理専門家(MPE)、その他の画像診断関連医療従事者がその恩恵を受けています。放射線線量管理により、放射線線量関連情報の収集・処理、統計的比較、報告、管理が容易になります。したがって、高線量への被ばくを防止するため、画像診断センター、病院、研究機関では、検査に必要な線量を推定する放射線線量管理システムが広く採用されています。

市場の拡大を推進する主な要因の一つは、世界的に診断用画像診断装置の利用が増加していることです。放射線量管理の支援により、画像診断装置が生成する膨大な被ばくデータを日常的に収集・統合することが可能です。したがって、X線画像診断、コンピュータ断層撮影(CT)、陽電子放射断層撮影(PET)、磁気共鳴画像診断(MRI)、超音波検査におけるこの処置の広範な利用が、市場拡大を支えています。拡大を促進するもう一つの側面は、重要な線量事象の検出・分析・処理、および報告用線量データのエクスポートを目的とした放射線量管理の活用拡大です。

これに加え、人工知能(AI)とモノのインターネット(IoT)の融合により、患者が受けた放射線量のリアルタイムデータ取得が可能となり、安全性が向上していることも市場の拡大要因となっています。さらに、過去の放射線被ばくを追跡し患者安全の向上に寄与する放射線量管理の広範な活用も、産業拡大の要因となっております。加えて、誤った線量設定の早期発見や、施設内におけるCT検査の線量データを手動で収集する負担軽減など、放射線量管理がもたらす数多くの利点により需要が高まっていることも、市場成長に好影響を与えています。

米国における高齢化と慢性疾患の増加は、特にCTスキャンを中心とした診断画像検査の急激な増加をもたらしています。米国では年間8,000万件以上のCTスキャンが実施され、診断・治療の変革と放射線量管理への意識向上を促進しています。

放射線線量管理市場の成長要因

放射線診療における患者安全のための適切なガイドラインと規制

適切な患者安全要件の結果としての画像検査件数の増加は、最も重要な推進要因の一つです。線量を最適化し画質を維持する本ソフトウェアの利用は、特に妊婦や新生児における過剰な電離放射線被曝に関連する潜在的な危険性への認識の高まりによって促進されています。

さらに、国際原子力機関(IAEA)や欧州委員会(EU)などの機関は、安全基準を維持するため、放射線利用を規制する厳格な規則を定めています。これらの規則は、放射線治療や医療画像診断など、様々な業務に適用されます。

例えば、NCBIのページによれば、国際原子力機関(IAEA)は2023年1月、国連原子放射線影響科学委員会(UNSCEAR)の結論に基づき安全ガイドラインを策定しました。こうしたソフトウェアに対する絶えず変化する規則や推奨事項は、その利用拡大に伴い、市場成長を大きく加速させています。

画像診断処置の進歩

技術の発展に伴い、放射線機器メーカーは放射線被ばくを低減し画質を向上させる画像診断装置およびソフトウェアの開発を進めております。反復再構成アルゴリズムをはじめとする画像強化手段が世界中の放射線科医によって採用され、診断品質の画像生成に必要な放射線量を削減しております。ソフトウェア供給企業は現在、この目的のために現行製品のアップグレード版を導入しております。

例えば、アフィディア社は2021年8月、GE医療社の放射線量管理ソフトウェア「DoseWatch」の新バージョン3.2のリリースに加え、放射線量モニタリングの改善を可能にする先進的なビジネスインテリジェンスツールを発表しました。さらに、統一された画像診断処置は、放射線の一貫した合理的な使用を保証し、画像技術の継続的な発展とその普及促進に寄与しています。これが市場拡大の原動力となっています。

患者安全と質の高い医療への注力

医療従事者が患者安全と高品質な治療をより重視するにつれ、放射線線量管理システムの必要性は高まっています。診断精度を維持しつつ、画像診断手順における放射線被ばくを最小限に抑えるため、これらの機器は不可欠です。医療機関は、臨床手順に線量管理ソリューションを導入することで、患者保護を強化し、放射線による損傷のリスクを低減できます。特に、放射線に対してより敏感な小児や妊婦などの脆弱な集団にとって、これは極めて重要です。患者安全への重点は、患者体験と治療成果の向上を目指す医療全体の大きな潮流とも合致しています。その結果、放射線線量管理システムの導入は、現代の医療手順においてますます不可欠な要素となりつつあります。

放射線量管理市場の課題

発展途上国における画像診断装置の高コストとインフラ不足

多くの病院、特に小規模な施設にとって、放射線管理ソフトウェアなどの線量管理システム導入の高額な費用は大きな障壁となり得ます。さらに、特定の恵まれない地域では、診断用画像検査が高額であるため、利用可能な検査数が制限され、放射線管理ソフトウェアの導入率が低下しています。

例えば、イラン放射線医学雑誌によれば、2023年1月の各種画像診断サービスの月額費用は26,482.2米ドルであり、2019年の10,457.5米ドルと比較して大幅に増加しています。

市場拡大の大きな障壁となっているのは、発展途上国におけるインフラと医療サービスの不足であり、これが放射線管理ソフトウェアの導入を妨げる可能性があります。例えば、世界保健機関(WHO)の報告によれば、2023年1月時点で、低・中所得国におよそ10億人の人々が、電力供給がほとんど、あるいは全くない医療施設で診療を受けていました。この結果、画像診断装置の高コストと新興国における医療インフラの欠如が、市場成長の大きな障壁となっています。

認識不足と訓練不足

放射線量管理市場は、医療従事者の知識不足と不十分な訓練によって深刻な阻害を受けています。多くの医療提供者が放射線量管理ソリューションの利点や機能を完全に理解していないため、これらのソリューションが十分に活用されない、あるいは誤って導入される可能性があります。十分な研修を受けないまま、これらのツールを日常業務に効果的に組み込むことは困難であり、放射線被ばくの最小化や患者安全の向上を図る能力が制限される可能性があります。ベストプラクティスが不均一に適用される場合、この知識のギャップが医療の質に影響を及ぼす恐れがあります。この問題に対処するためには、医療従事者が継続的な研修と教育を受け、放射線量管理技術が十分に活用され、患者の治療成果と安全性が向上することを保証することが不可欠です。

アメリカ放射線線量管理市場

アメリカにおける放射線線量管理市場は、医療画像診断需要の増加と患者安全への強い重視により着実に拡大しています。過剰な放射線被ばく、特に脆弱な集団への危険性に対する認識の高まりを受け、医療は診断品質を維持しつつ線量レベルを最適化するため、放射線線量管理システムの利用を増加させています。FDAやIAEAなどの機関による厳格な規制がより安全な放射線処置を推進しており、これが市場需要を増加させています。ソフトウェア技術やリアルタイムモニタリングの進歩により、これらのシステムの効率性は向上しています。ただし、導入コストの高さ、複雑なシステム統合、継続的なトレーニングの必要性といった課題は依然として残っています。こうした課題があるものの、病院や診療所が患者の安全と法的順守をより重視するようになるにつれ、産業は拡大すると予想されます。

ドイツ放射線量管理市場

ドイツにおける放射線量管理市場は、医療意識の高まりと先進的な医療画像技術の利用により急速に拡大しています。患者の安全が最重要課題となる中、医療従事者は放射線量管理システムを活用し、高品質な診断画像を維持しつつ放射線被ばくを最小限に抑えています。これらの技術導入は、ドイツ政府の厳格な規制や、国際原子力機関(IAEA)が定めるものを含む欧州連合(EU)の安全基準への準拠によってさらに後押しされています。さらに、ソフトウェアプログラムやリアルタイム監視システムの開発により、医療画像における線量管理の効率性が向上しています。導入コストの高さや専門的な訓練の必要性といった課題はあるものの、病院や医療施設が患者安全の向上と規制順守に注力する中、市場は成長が見込まれます。

インド放射線量管理市場

医療画像診断の需要増加と放射線安全への意識の高まりが、インドにおける放射線量管理市場の拡大を牽引しております。インドの医療産業が拡大する中、特に子供や妊婦などの影響を受けやすい層において、患者保護と放射線被ばくの最小化がより重視されるようになっております。病院や診療所が診断精度向上とリスク低減を優先するにつれ、放射線量管理処置の利用が増加しております。国際的な安全基準や政府の規制により、これらの技術の導入が促進されています。しかし、高額な費用、不十分なインフラ、医療従事者への適切な訓練の必要性といった課題も依然として存在します。こうした課題はあるものの、インドの医療・医療従事者が患者の安全と法的順守をより重視するようになるにつれ、市場は拡大すると予想されます。

アラブ首長国連邦(UAE)放射線量管理市場

アラブ首長国連邦(UAE)の放射線量管理市場は、放射線安全に対する意識の高まりと医療インフラ整備の進展により拡大しています。特に小児や妊婦といった感受性の高いグループを対象とした医療画像診断検査の増加に伴い、放射線被ばくの最適化がますます重要視されています。UAE政府が国際原子力機関(IAEA)が定める国際基準を厳格に遵守していることから、医療施設における放射線量管理処置の採用が加速しています。さらに、リアルタイム放射線モニタリングのためのソフトウェアソリューションにおける技術開発により、これらのシステムの効率性が向上しています。高い導入コストや有資格者の需要といった障壁があるにもかかわらず、医療が患者の安全と国際法への順守をより重視するようになるにつれ、UAE市場は成長が見込まれています。

放射線量管理市場のセグメント

製品・サービス–2つの観点による市場区分:

- 放射線量管理ソリューション

- 放射線量管理サービス

モダリティ別 – 4つの観点による市場区分:

- コンピュータ断層撮影(CT)

- 透視検査およびインターベンショナルイメージング

- マンモグラフィ

- 核医薬品

エンドユーザー別 – 3つの観点による市場区分:

- 病院

- 外来診療施設

- その他

国別 – 23の観点による市場区分:

- アメリカ合衆国

- カナダ

- ドイツ

- イギリス

- フランス

- イタリア

- オランダ

- スペイン

- 中国

- 韓国

- 日本

- インド

- インドネシア

- マレーシア

- アルゼンチン

- ブラジル

- メキシコ

- コロンビア

- サウジアラビア

- 南アフリカ

- イスラエル

- オーストラリア

- アラブ首長国連邦

主要企業は4つの観点から網羅されています:

- 概要

- 主要人物

- 最近の動向と戦略

- 財務分析

企業分析:

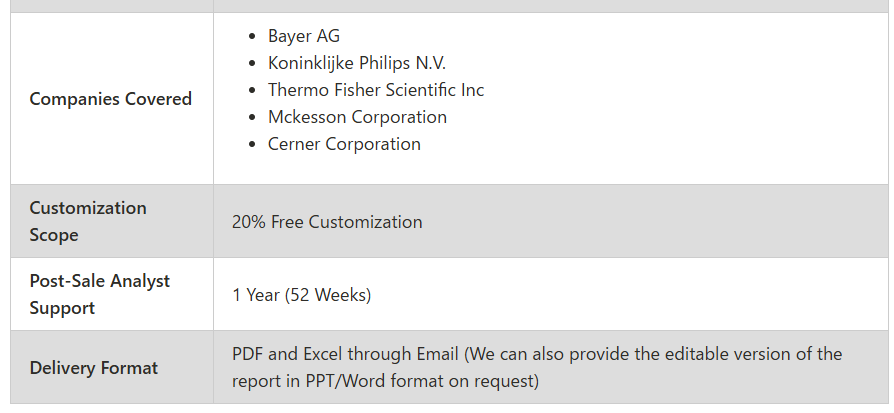

- Bayer AG

- Koninklijke Philips N.V.

- Thermo Fisher Scientific Inc

- Mckesson Corporation

- Cerner Corporation

目次

1. はじめに

2. 調査と方法論

3. エグゼクティブサマリー

4. 市場動向

4.1 成長要因

4.2 課題

5. 世界の放射線量管理市場

6. 市場シェア

6.1 製品・サービス別

6.2 モダリティ別

6.3 エンドユーザー別

6.4 国別

7. 製品・サービス

7.1 放射線量管理ソリューション

7.2 放射線量管理サービス

8. モダリティ

8.1 コンピュータ断層撮影(CT)

8.2 透視検査およびインターベンショナルイメージング

8.3 マンモグラフィー

8.4 核医薬品

9. エンドユーザー

9.1 病院

9.2 外来診療施設

9.3 その他

10. 国別

10.1 アメリカ合衆国

10.2 カナダ

10.3 ドイツ

10.4 イギリス

10.5 フランス

10.6 イタリア

10.7 オランダ

10.8 スペイン

10.9 中国

10.10 韓国

10.11 日本

10.12 インド

10.13 インドネシア

10.14 マレーシア

10.15 アルゼンチン

10.16 ブラジル

10.17 メキシコ

10.18 コロンビア

10.19 サウジアラビア

10.20 南アフリカ

10.21 イスラエル

10.22 オーストラリア

10.23 アラブ首長国連邦

11. ポーターの5つの力分析

11.1 購買者の交渉力

11.2 供給者の交渉力

11.3 競争の激しさ

11.4 新規参入の脅威

11.5 代替品の脅威

12. SWOT分析

12.1 強み

12.2 弱み

12.3 機会

12.4 脅威

13. 主要企業分析

13.1 バイエルAG

13.1.1 概要

13.1.2 主要人物

13.1.3 戦略と最近の動向

13.1.4 売上分析

13.2 フィリップス社

13.2.1 概要

13.2.2 主要人物

13.2.3 戦略と最近の動向

13.2.4 売上分析

13.3 サーモフィッシャーサイエンティフィック社

13.3.1 概要

13.3.2 主要人物

13.3.3 戦略と最近の動向

13.3.4 売上分析

13.4 マッケソン社

13.4.1 概要

13.4.2 主要人物

13.4.3 戦略と最近の動向

13.4.4 売上高分析

13.5 Cerner Corporation

13.5.1 概要

13.5.2 主要人物

13.5.3 戦略と最近の動向

13.5.4 売上高分析

*** 本調査レポートに関するお問い合わせ ***