世界のレーダー市場の規模、シェア、成長予測、2025年 – 2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

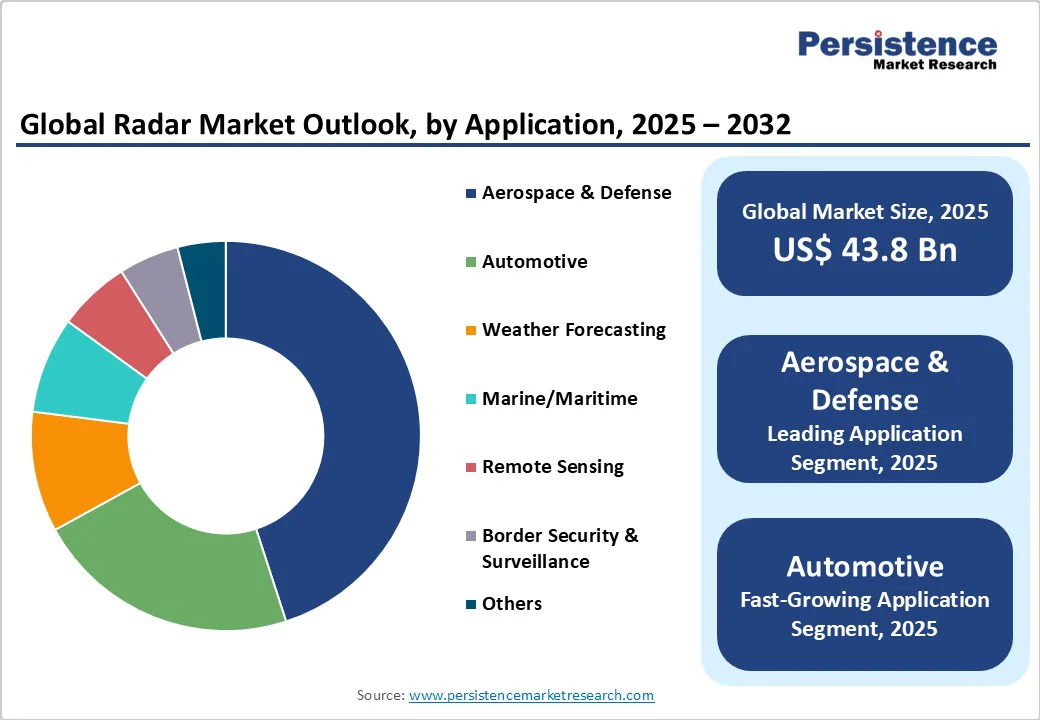

グローバルレーダー市場は、2025年に438億米ドルと評価され、2032年には661億米ドルに達すると見込まれています。予測期間中の年平均成長率(CAGR)は6.1%であり、これは防衛の近代化、自動車の先進運転支援システム(ADAS)、および産業全体におけるデジタルレーダー技術の採用の拡大によって推進されています。市場成長の要因としては、防衛支出の増加、自動運転車の普及、気象およびリモートセンシングシステムの需要の高まりが挙げられます。AI(人工知能)およびソフトウェア定義レーダー(SDR)技術の進展は、範囲、精度、そして多様な産業への応用を更に向上させています。

レーダー市場は、AIおよびソフトウェア定義レーダー技術の統合によって成長の勢いを得ており、これによりシステムの適応性、信号処理、ターゲット検出精度が向上しています。米国国防総省によると、AI対応センサーフュージョンシステムへの投資は2030年までに年率20%以上増加する見込みで、脅威検出や自動運転車のナビゲーションにおける最先端の能力を提供します。無人車両システム国際協会(AUVSI)の業界報告によると、ソフトウェア定義レーダーは動的波形変更とリアルタイム環境適応を可能にし、厳しい条件下での性能向上に貢献しています。これにより、レーダーの応用範囲は従来の防衛から自動車安全や環境監視などの分野に広がり、市場成長を促進しています。

一方で、レーダー産業は、グローバルな半導体供給チェーンの脆弱性による構造的な課題に直面しています。半導体産業協会のデータによると、専門的なレーダーチップのリードタイムは2023年から40%以上増加し、地政学的緊張や限られた製造能力が原因です。この不足は、特にレーダー性能に欠かせない高周波フロントエンドモジュールに影響を与え、生産遅延やコスト増加をもたらしています。自動車および防衛セクターがとくに影響を受けており、デロイトのアナリストは、2025年から2026年の間にレーダーOEMの潜在的な収益損失は年率8%に達する可能性があると見積もっています。これらのリスクを軽減するために、企業はサプライヤーネットワークの多様化や社内半導体設計能力への投資を模索していますが、これには相当な資本が必要です。利害関係者は、供給のボトルネックを乗り越えるために、在庫を慎重に管理しつつ革新を維持する必要があります。効果的な計画と戦略的投資は、2025年から2032年にかけて市場の勢いを維持し、レーダーシステムの中断のない展開を確保するために重要です。

スマートシティのイニシアチブや最先端の都市移動ソリューションの台頭は、特にインテリジェントな交通管理や自動運転公共交通システムにおいて、レーダー技術の拡大の魅力的な機会を提供します。国際交通フォーラム(ITF)によると、2028年までにスマートインフラに対するグローバル投資は200億米ドルを超える見込みで、レーダーに基づく車両対インフラ(V2I)システムがリアルタイムの交通最適化や事故防止を促進します。AIを統合したレーダーセンサーは、動的な交通信号制御や歩行者安全監視のための正確な物体検出を可能にし、都市移動の安全性に関する未充足のニーズに対処します。この機会は、急速に都市化が進むアジア太平洋およびラテンアメリカの経済において、人口密度の上昇が進むにつれて強化されます。シンガポールやアムステルダムなどの都市でのパイロットプロジェクトは、レーダーが渋滞や排出量を削減し、都市生活の質を向上させる重要な役割を果たしていることを示しています。

投資家や製品開発者にとって、スマートインフラ展開に特化したモジュラー型レーダーユニットに焦点を当てることは、公共民間パートナーシップ(PPP)や政府資金によって推進される収益源の拡大をもたらす実行可能な成長の潜在性を示しています。パルスレーダーは、2025年には市場シェアの38%を占めると予想されており、長距離軍事用途や空中防衛システムにおける強力なターゲット検出能力で確立された効果を反映しています。パルスレーダーの優位性は、厳しい環境条件下での信頼性と広範囲にわたる精度の高い測距能力から生じており、国境監視や海上監視において不可欠な存在です。主要な防衛請負業者は、パルスレーダーのアップグレードに投資し、デジタル信号処理や強化された電子対抗対策機能を組み込んで運用上の優位性を維持しています。

周波数変調連続波(FMCW)レーダーは、2025年から2032年にかけて最も急成長するセグメントとして浮上する見込みで、優れた解像度とエネルギー効率により、自動車や産業オートメーションの要件に適合しています。このセグメントの加速は、自動車メーカーによるFMCWシステムの採用が進む中で、適応クルーズコントロールや衝突回避、自動運転機能における正確な物体検出や速度測定が不可欠であることに起因しています。

合成開口レーダー(SAR)技術も、天候や時間帯に関係なく高解像度の画像を提供する独自の能力により、優れた成長潜在性を示しています。短距離レーダーは、2025年に約42%の市場シェアを占める見込みで、自動車安全システム、産業オートメーション、周辺セキュリティアプリケーションにおいて重要な役割を果たしています。このセグメントの優位性は、盲点検出、駐車アシスト、衝突回避システムなどのADAS機能における短距離レーダーの広範な展開によって支えられています。製造の進展により、小型化とコスト削減が実現され、短距離レーダーは大量市場の車両統合やスマートインフラプロジェクトにアクセス可能となっています。

長距離レーダーは、2025年から2032年にかけて最も急成長するセグメントとして期待されており、地政学的緊張の高まりや防衛近代化プログラムにより、拡張された監視能力が求められています。このセグメントは、300キロメートルを超える検出範囲が戦略的防衛作戦に不可欠な早期警戒システムやミサイル防御アプリケーションの需要の高まりから恩恵を受けています。次世代の長距離レーダーシステムへの投資は、AI強化ターゲット分類や多目的機能を組み込むことで、専門の防衛請負業者にとってプレミアム価格と収益成長を促進しています。

防衛および航空宇宙アプリケーションは、2025年に約45%のレーダー市場収益シェアを維持する見込みです。これは、2023年に2400億米ドルを超える世界的な軍事支出と先進国および新興国における継続的な近代化イニシアチブによって支えられています。このセグメントの継続的な優位性は、空中防衛、ミサイル誘導、戦場監視、および偵察ミッションに必要なレーダー要件が、国の安全保障の結果に直接影響を与えることを反映しています。政府調達サイクルや複数年の防衛契約は、既存のレーダー製造業者に安定した収益源を提供します。

自動車アプリケーションは、2025年から2032年にかけて最も高い成長軌道を示すと予想されており、ADASの急速な採用、自動運転車の進展、および強化された車両安全機能に関する規制の実施がその要因です。このセグメントの急速な拡大は、半導体のスケーリングによりレーダーコンポーネントコストが低下し、プレミアムモデルを超えた車両セグメントへの統合が可能になったことによって支えられています。市場浸透は、ヨーロッパのGSR II規制、中国のNCAPアップグレード、および米国のNHTSA安全基準などの規制要件によってさらに加速され、レーダーに基づく緊急ブレーキや衝突回避システムに対する必須の需要を生み出しています。

北米は、2025年に38%の市場シェアを獲得すると予想されており、米国の防衛支出が年間8000億米ドルを超え、レーダー技術革新のリーダーシップを持っているためです。この地域の市場は、次世代空中防衛システムや宇宙ベースの監視プラットフォームを含む軍事レーダーの近代化に対する堅実な政府資金によって、高いCAGRで成長すると予測されています。米国国防総省のAI対応センサーフュージョンシステムへの投資は、国内レーダー製造業者にとって大きな機会を創出します。これらの要因を支えるのは、北米の規制環境であり、迅速な技術検証と導入を促進し、イノベーションを育む強力な産業-政府パートナーシップを通じて防衛調達プロセスを合理化しています。この地域の競争環境は、レイセオン・テクノロジーズ、ロッキード・マーチン、ノースロップ・グラマンなどの確立された防衛請負業者と、自動車および商業レーダーアプリケーションに特化した新興スタートアップが共存しています。投資傾向は、AI、ソフトウェア定義レーダーアーキテクチャ、および半導体供給チェーンの回復力の統合を強調し、地域が持続的な技術リーダーシップと市場拡大を目指す位置にあります。

アジア太平洋地域は、2025年から2032年にかけて最も急成長する地域市場として浮上し、中国、日本、インド、ASEAN諸国の急速に拡大する防衛予算、都市化イニシアチブ、製造能力により、高いCAGRを示すと予測されています。防衛支出の増加、積極的なスマートシティ開発プロジェクト、および自動車産業の広範な成長がこの地域を支えています。中国は、国境の安全保障や海上監視のためのレーダー技術への大規模な投資を行い、成長をリードしています。一方、インドは、輸入依存を減らすために国内レーダー開発に注力しています。主要な成長要因には、地域の安全保障課題に対処する防衛近代化プログラム、ADASの採用が進む自動車産業の拡大、交通管理や環境監視レーダーシステムを必要とするスマートインフラの開発が含まれます。規制環境は、技術移転手続きの簡素化、地元製造のインセンティブ、国内レーダー開発プログラムへの政府の支援を通じて継続的に改善されています。競争環境は、地域製造および研究開発施設を設立するグローバルプレーヤーと、地元市場の要件に合わせたコスト効率の良いレーダーソリューションを開発する国内企業の両方が含まれています。投資傾向は、デジタルレーダー生産能力、アプリケーション特化型センサーの開発、供給チェーンの地域化努力を強調しています。

ヨーロッパは、2025年に安定した成長を続け、ドイツ、英国、フランス、スペインが航空宇宙、防衛、自動車セクターを通じて主要な貢献者となる見込みです。この地域の市場は、NATOの行動や欧州連合(EU)の防衛産業政策の影響を受けて拡大すると予測されており、技術的主権や共同研究資金を促進するためのプログラムを通じて支援されます。規制の調和努力は、航空宇宙や自動車アプリケーション向けのレーダー開発に特に利益をもたらし、国境を越えた協力や技術移転を促進します。主要な成長ドライバーには、地政学的緊張に対応するための防衛支出の増加、自動車産業が電動および自動運転車に向かって変革する中で、先進的なレーダーセンサーを必要とすること、気候監視イニシアチブが必要とする気象レーダーシステムのアップグレードが含まれます。この地域の競争環境は、タレス、BAEシステムズ、レオナルドなどの多国籍企業と、ニッチなアプリケーション向けの専門レーダーソリューションを開発する革新的な中小企業のバランスが取れています。投資の流れは、持続可能性の考慮事項、デュアルユース技術の開発、非欧州サプライヤーへの依存を減らすための供給チェーンの地域化を強調しています。

グローバルレーダー市場の構造は中程度に統合されており、2025年時点で上位5社が市場シェアの約55%を占めています。主要なプレーヤーは、大規模な防衛請負業者および専門の電子機器製造業者であり、広範な研究開発、豊富な製品ポートフォリオ、グローバルな流通ネットワークによってその支配を維持しています。市場には、自動車レーダーやソフトウェア定義レーダーモジュールなどのニッチセグメントに焦点を当てる新興企業も多数存在し、競争の革新に寄与しています。製品の差別化と戦略的パートナーシップは、リーダーが技術のリーダーシップとコスト効率を維持するための重要な競争要因です。

レーダー市場は、2025年に438億米ドルに達する見込みです。政府の防衛予算の増加と、範囲と精度を向上させる革新的なレーダーシステムへの業界の投資が市場を推進しています。市場は2025年から2032年にかけて6.1%のCAGRを目撃する準備が整っています。防衛の近代化、自動車の先進運転支援システム(ADAS)、AIおよびソフトウェア定義技術との統合が拡大することがキーとなる市場機会です。レーダー市場の主要なプレーヤーには、レイセオン・テクノロジーズ、ノースロップ・グラマン、ロッキード・マーチンが含まれます。

Report Coverage & Structure

エグゼクティブサマリー

レーダー市場のエグゼクティブサマリーでは、2025年と2032年のグローバルなレーダー市場の全体像を示すスナップショットが提供されています。このセクションでは、市場機会の評価や主要な市場動向、将来の市場予測が詳述されており、特に2025年から2032年の期間に焦点を当てた市場機会がUS$ Bn単位で示されています。また、プレミアム市場のインサイトや重要な市場イベントの開発状況、PMR(プロダクト市場リサーチ)による分析と推奨事項も含まれています。

市場の概要

このセクションでは、レーダー市場の範囲と定義について詳しく説明されています。市場ダイナミクスとしては、ドライバー、制約、機会、主要トレンドが分析され、レーダー市場の成長を促進する要因や潜在的な障害が検討されています。また、マクロ経済的要因としては、グローバルセクターの展望やGDP成長見通しも提供され、市場環境の全体的な理解を深めるための情報が提示されています。さらに、COVID-19の影響分析と、予測要因の関連性と影響についても詳しく解説されています。

付加価値インサイト

付加価値インサイトのセクションでは、ツールの採用分析や規制の枠組み、バリューチェーン分析、PESTLE分析(政治、経済、社会、技術、法的、環境の観点からの分析)、ポーターのファイブフォース分析が実施され、レーダー市場の全体的な状況を理解するための多角的な視点が提供されています。

価格分析(2024A)

価格分析セクションでは、2024年のレーダー市場に関連する主要なハイライトや展開コストに影響を与える要因、アプリケーション別の価格分析が提供されます。特に、価格動向を理解するための重要な情報が含まれており、各アプリケーションにおける価格の変動要因が考察されています。

グローバルレーダー市場の展望

グローバルレーダー市場の展望では、市場ボリューム(ユニット)や市場規模(US$ Bn)とその年次成長率、絶対的な機会についての詳しいプロジェクションが示されています。市場規模の歴史的な分析(2019-2024)と、2025年から2032年にかけての現在の市場規模分析と予測が含まれています。さらに、製品タイプ、レンジ、アプリケーション別に市場展望が詳細に分析され、各カテゴリの市場魅力分析が行われています。

グローバルレーダー市場の展望:製品タイプ

このセクションでは、パルスレーダー、連続波(CW)、周波数変調連続波(FMCW)、合成開口レーダー(SAR)、パッシブレーダーなどの製品タイプ別に市場の歴史的なサイズと予測が分析されています。各製品タイプの市場魅力分析も行われており、投資家や企業がどの製品に注力すべきかの洞察が得られます。

グローバルレーダー市場の展望:レンジ

レンジ別の市場展望では、短距離、中距離、長距離に分けた市場の歴史的な分析と予測が提供されます。各レンジの市場の魅力分析も行われ、どのレンジが最も投資価値があるかを評価するための情報が提示されています。

グローバルレーダー市場の展望:アプリケーション

アプリケーション別の市場展望では、航空宇宙と防衛、自動車、気象予測、海洋/海事、リモートセンシング、国境警備と監視などの各アプリケーションに対する市場の歴史的なサイズと予測が示されています。これにより、各アプリケーションの市場の成長可能性が評価され、関心のある企業や投資家が重要な情報を得ることができます。

グローバルレーダー市場の展望:地域

地域別の市場展望では、北米、欧州、東アジア、南アジアおよびオセアニア、ラテンアメリカ、中東およびアフリカの地域における市場の歴史的なサイズと予測が示されています。各地域の市場魅力分析も行われ、地理的な市場機会を把握するための貴重な情報が提供されています。

北米レーダー市場の展望

北米レーダー市場のセクションでは、米国とカナダの市場が詳細に分析され、製品タイプ、レンジ、アプリケーションによる市場サイズの歴史的な分析と現在の市場サイズの予測が行われています。特に、パルスレーダーや合成開口レーダーなど、各製品タイプの成長トレンドが考察されています。

欧州レーダー市場の展望

欧州市場は、ドイツ、フランス、英国、イタリア、スペイン、ロシア、トルコなどの国別に市場が分析されており、各地域における市場の成長トレンドや競争環境が明らかにされています。各国の市場動向が詳細に分析され、地域固有の機会が示されています。

東アジアレーダー市場の展望

東アジア市場では、中国、日本、韓国が焦点となり、これらの国における市場の歴史的なサイズと予測が詳述されています。特に、地域の技術革新や市場動向が反映されており、企業がどのように競争力を維持しているかを理解するための情報が得られます。

南アジアおよびオセアニアレーダー市場の展望

南アジアおよびオセアニア市場のセクションでは、インド、東南アジア、オーストラリアおよびニュージーランド(ANZ)などが取り上げられ、地域における市場の成長潜在性が探求されています。各国の市場環境やアプリケーションのニーズが分析されています。

ラテンアメリカレーダー市場の展望

ラテンアメリカ市場では、ブラジル、メキシコを中心とした市場分析が行われており、地域特有の市場動向や成長機会が詳しく説明されています。各国の市場サイズやアプリケーションに対する関心が示されています。

中東およびアフリカレーダー市場の展望

中東およびアフリカ市場のセクションでは、GCC諸国、エジプト、南アフリカ、北アフリカなどが分析され、地域の市場構造や成長機会が明らかにされています。特に、安全保障や防衛関連のアプリケーションが市場に与える影響が考察されています。

競争環境

競争環境のセクションでは、2024年の市場シェア分析や市場構造が示され、競争の激しさをマッピングした情報が提供されています。主要企業のプロファイル(レイセオン・テクノロジーズ、ノースロップ・グラマン、ロッキード・マーチンなど)も詳細に分析されており、企業の戦略や最近の開発状況が紹介されています。これにより、市場の競争状況や主要プレーヤーの戦略的動向が把握できます。

*** 本調査レポートに関するお問い合わせ ***

レーダーとは、電波を利用して物体の位置や動きを探知する技術のことを指します。英語の「Radio Detection and Ranging」の略語であり、主に航空機や船舶、気象観測など多岐にわたる分野で利用されています。レーダーは、発信した電波が物体に反射して戻ってくる時間を計測することで、その物体までの距離を算出することができます。また、反射波の強度や位相の変化を分析することで、物体の速度や方向を把握することも可能です。

レーダーには主にモノスタティックレーダーとビスタティックレーダーの2つのタイプがあります。モノスタティックレーダーは、送信機と受信機が同じ場所に設置されているもので、一般的に使用されるタイプです。一方、ビスタティックレーダーは送信機と受信機が異なる場所に設置され、長距離の探知が可能です。この2つのタイプは、それぞれ異なる用途や環境に応じて選ばれます。

レーダーの主な用途には、航空機の航行支援、気象観測、海洋監視、防空システム、交通管理などがあります。特に航空機業界では、航空機の位置を正確に把握し、他の航空機との衝突を防ぐために重要な役割を果たしています。また、気象レーダーは降水量や風向き、台風の動きなどを観測するために利用され、天気予報や災害対策に貢献しています。海洋では、船舶の航行安全を確保するためにレーダーが利用され、漁業や海上交通の管理にも重要です。

レーダー技術は、近年の進歩により多様化しています。例えば、フェーズドアレイレーダーという技術は、複数のアンテナを用いて電波のビームを迅速に切り替えることができ、より高精度な探知が可能です。また、ドップラー効果を利用したレーダーは、物体の速度を測定するのに特化しており、交通監視や気象観測で広く用いられています。さらに、合成開口レーダー(SAR)は、衛星や航空機から地表の高解像度画像を取得するために使用され、地形の変化や災害の影響をモニタリングするのに役立っています。

このように、レーダーは多様な分野で利用され、技術の進歩によってその性能は向上し続けています。今後も新たな応用が期待されており、私たちの生活や安全に貢献する重要な技術であり続けるでしょう。