世界の熱分解ホウ素窒化物市場の規模、シェア、成長予測 2025 – 2032

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

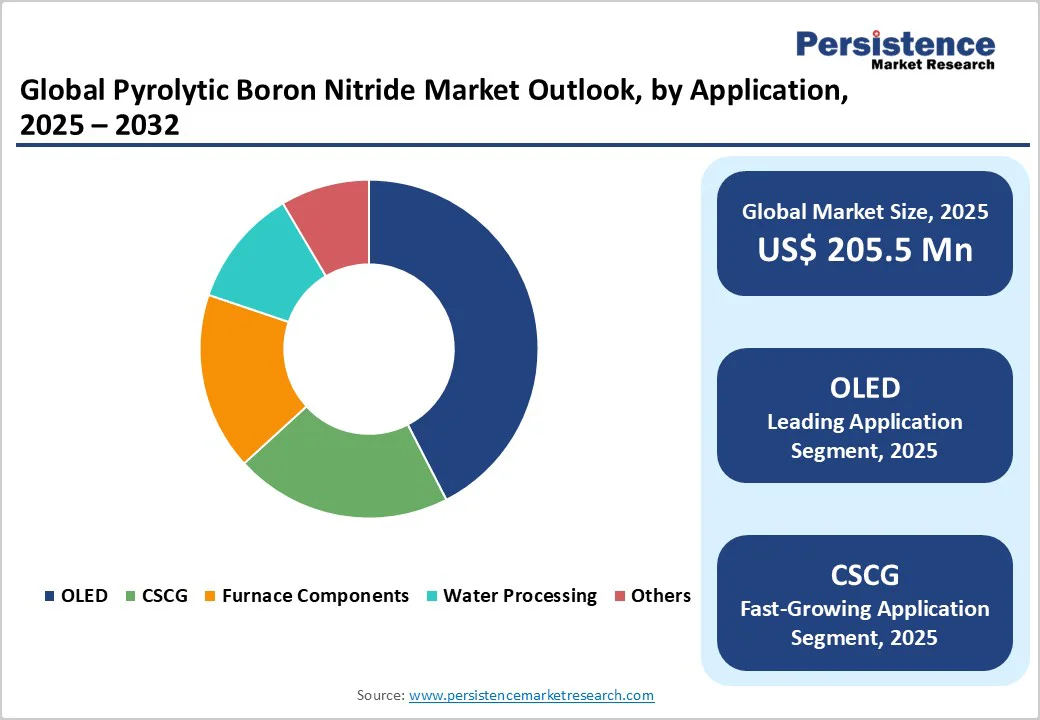

熱分解ホウ素窒化物市場は、2025年に2億550万米ドルに達し、2032年までには3億1100万米ドルに成長すると予測されており、この期間中の年平均成長率(CAGR)は6.1%です。この成長は、半導体産業からの需要増加、OLEDディスプレイ製造の拡大、さまざまな産業用途における高温耐性材料の必要性の高まりによって推進されています。また、化学蒸着プロセスにおける技術革新や、電子製造、熱管理システム、特殊な産業プロセスにおける先進材料の採用の増加も市場に寄与しています。

特に、アジア地域での半導体製造のグローバルな拡大は、熱分解ホウ素窒化物(PBN)に対する需要の主要なドライバーとなっています。世界の半導体生産の約70%が台湾、韓国、中国に集中しており、これらの地域ではGaAsやInP、GaPなどの化合物半導体の結晶成長に必要な超純度のPBNクルーシブルへの依存が急速に高まっています。2024年には約1億5000万米ドルと評価されるPBNクルーシブルは、2033年までにほぼ3億米ドルに達すると予想されています。その卓越した熱的安定性と純度(≥99.99%)は、高周波半導体アプリケーションにおける汚染のない結晶成長に不可欠です。5G技術の展開と次世代チップへの需要の高まりは、このトレンドをさらに強化しています。

OLEDディスプレイ市場の急速な成長も、PBNの主要な成長ドライバーの一つです。世界のOLED収益は、2025年には533億米ドルから2035年には3329億米ドルに急増すると予測され、CAGRは20%を超える見込みです。PBNクルーシブルは、OLED製造において蒸発源の容器として重要な役割を果たし、その化学的不活性さと高温耐性により、優れたフィルム均一性と表示性能を確保しています。

PBNの熱管理における応用も加速しており、5Gデバイスや電気自動車(EV)における熱放散の要求が高まっています。ホウ素窒化物材料は、ポリマー充填材として使用されると、最大15 W/m·Kの熱伝導率を達成し、優れた絶縁強度(約80 kV/mm)と低摩擦係数(<0.3)を提供します。これらの特性により、PBNは先進的な電子機器や自動車の熱システムにおける信頼性と効率を向上させるための重要な材料となっています。 しかし、熱分解ホウ素窒化物市場は、その特化した高コストのCVD(化学蒸着)製造プロセスにより、大きな制約にも直面しています。この生産には、1800°Cを超える極端な条件や1 Torr以下の圧力が必要であり、先進的な設備や多大な資本投資が求められます。また、BCl3やNH3などの超純度の入力ガスを100 ppm未満の不純物レベルで維持することも、さらに費用と技術的精度を要します。PBNの層状構造は、取り扱いや加工の課題を引き起こし、特にVGFクルーシブルのような複雑な形状では、内部応力が剥離を引き起こす可能性があります。これらの要因により、高い生産コストと限られたスケーラビリティが生じ、低コストの絶縁材料や耐火材料に比べて広範な採用が制限されています。 さらに、PBNは、コスト効率の良い材料である炭化ケイ素、グラファイト、先進的セラミックスからの競争にも直面しています。これらの代替材料は、同様の熱伝導率と高温耐性を提供し、コストに敏感なアプリケーションでしばしば好まれます。技術的な制約もPBNの使用を制限しています。その異方性の性質により、機械的強度と熱膨張の方向性にばらつきが生じ、慎重な設計調整が必要になります。また、層状面に沿って割れやすいため、等方的な機械的安定性を必要とするアプリケーションには不向きであり、高ストレスの産業環境における役割を限られたものとしています。 一方、高性能コンピューティング(HPC)や量子コンピューティング技術の急速な進展は、熱分解ホウ素窒化物(PBN)製造者にとって大きな機会を提供しています。HPC環境では、極端な熱に耐えながら電気絶縁を維持できる材料が必要です。この分野でPBNは優れており、面内熱伝導率は60 W/m·K、電気抵抗は約10¹? Ω·cmに達します。これらの特性は、先進的なチップパッケージング、熱拡散材、基板絶縁アプリケーションに非常に効果的です。量子コンピューティングにおいては、超純度の材料が量子コヒーレンスを保ち、干渉を最小限に抑えるために不可欠です。PBNは99.99%を超える純度と低アウトガス特性を持つため、真空チャンバーや低温システムにとって好ましい材料となっています。 公共および民間の投資の増加、例えば米国のCHIPSおよび科学法案やヨーロッパの量子フラッグシッププログラムは、材料の需要を加速させており、PBNを次世代コンピューティングエコシステムの重要な要素として位置づけています。また、アジア太平洋やラテンアメリカなどの新興地域での半導体製造や産業成長も、PBNの採用に強い機会をもたらしています。インドの半導体セクターは、2030年までに9.7%のCAGRで成長する見込みであり、新しいファブへの75%の政府資金で支えられています。中国の「中国製造2025」イニシアティブは、1500億米ドルの投資に支えられ、高純度材料としてのPBNの需要を促進しています。 電子機器以外では、PBNの卓越した生体適合性と1800°Cを超える温度での安定性は、航空宇宙や医療用途にも関連性を持たせています。ペースメーカーの絶縁体、人工心臓弁のコーティング、ジェットエンジン部品において、熱耐久性と化学的不活性さが重要であるため、PBNはますます使用されています。先進的な製造や航空宇宙分野が拡大する中、PBNは次世代のエンジニアリングシステムにおける高性能材料としての地位を確立する準備が整っています。 熱分解ホウ素窒化物市場の超純度グレードは約97%のシェアを占めており、高性能アプリケーションにおける極端な純度の必要性を反映しています。純度レベルは99.99%を超え、金属不純物は10 ppm未満であり、半導体製造やOLEDプロセスにとって必須です。CVD製造プロセスは、BCl3やNH3などの高純度前駆体の厳密な制御を要求し、極端な条件下で行われます。信越化学やモメンティブテクノロジーズなどの業界リーダーは、汚染を最小限に抑え、品質を一貫して確保するために独自のプロセスを活用しています。半導体セクターの汚染のない環境に対する厳格な要件は、超純度PBNの好まれる理由となっており、微量の不純物でもデバイスの歩留まりや性能に影響を与える可能性があります。 機械加工部品は熱分解ホウ素窒化物市場で約45%のシェアを持ち、半導体、OLED、産業用途における多様な要求によって推進されています。クルーシブルはこのセグメントを支配し、CVDや分子ビームエピタキシーのような化合物半導体結晶成長法をサポートしています。PBNの加工性は、プレート、ウエハ、チューブ、特殊な固定具などの複雑な設計を可能にし、モーガンアドバンスドマテリアルズは厳格な公差に合わせたCNC研削やラッピングを提供しています。コーティングは別の重要なセグメントであり、PBNフィルムは酸化抵抗を高め、高温真空システムにおける部品の寿命を延ばします。複雑な形状全体で構造的完全性と精度を維持する能力は、重要なアプリケーションにおいて機械加工されたPBN部品を非常に価値あるものとしています。 OLEDアプリケーションは、消費者向け電子機器、自動車、産業セクターにおける急成長するディスプレイ産業によって推進され、約40%の熱分解ホウ素窒化物市場を占めています。PBNクルーシブルは、OLED製造における主要な蒸発容器として機能し、有機材料の堆積中に汚染を防ぎます。半導体結晶成長、特に化合物半導体アプリケーションは、5G、自動車、防衛電子機器におけるGaAs、InP、GaNの需要によって、熱分解ホウ素窒化物市場の約35%を占めています。炉の部品は20%を占め、高温真空炉における絶縁体、加熱要素、構造部品に対するPBNの熱ショック耐性と2000°C以上での安定性を活用しています。 北米は、強力な半導体製造能力と先進的な研究開発活動によって、世界の熱分解ホウ素窒化物の需要の約25%を占めています。米国には、インテル、マイクロン、テキサス・インスツルメンツなどの主要な製造業者があり、高性能な半導体や精密アプリケーションに必要な超純度のPBN部品を必要としています。先進材料への年間投資は6000億米ドルを超え、研究所や製造セクターにおけるPBNの採用を促進しています。また、2024年には2,507億米ドルと評価され、2030年までに4.4%のCAGRで成長が見込まれる消費者向け電子機器市場は、ディスプレイ生産や熱管理におけるPBNの需要をさらに支えています。CHIPSおよび科学法案などの政府のイニシアティブは、半導体製造を国内に戻すことを目指しており、国内PBNサプライヤーの機会を高め、重要な技術分野におけるサプライチェーンの弾力性を強化しています。 ヨーロッパは、特にドイツ、フランス、イギリス、スペインにおいて、熱分解ホウ素窒化物市場において重要な地位を占めています。航空宇宙、自動車、精密製造アプリケーションによって推進されており、堅牢な規制フレームワークは先進材料の高品質基準を確保しています。ドイツの自動車および精密工学セクターは、高温部品や熱管理システムに対するPBNの需要を強化しています。航空宇宙産業の高性能材料への注目は、エンジン部品や熱バリアにおけるPBNの採用を促進しています。EUの調和された規制は、PBN製造者に対する市場アクセスと安全基準の一貫性を促進します。ヨーロッパの持続可能な生産に対する重点は、化学的不活性で非毒性の特性を持つPBNの成長を支え、環境意識の高い産業用途の拡大を促しています。 アジア太平洋地域は、半導体製造、電子機器製造、OLEDディスプレイ技術によって熱分解ホウ素窒化物市場で約50%のシェアを占めています。中国、日本、韓国、台湾は半導体生産能力のリーダーであり、TSMCや他のファウンドリは先進的な処理のために超純度のPBNクルーシブルを必要としています。この地域は、世界のLED製造出力の70%を占めています。中国の「中国製造2025」政策は、1500億米ドルの投資により半導体の自給自足を支援し、高純度PBNの需要を促進します。日本の材料科学の専門知識や、韓国のメモリーチップ生産は市場の基盤を強化しています。ファブコストの75%をカバーする政府の助成金は、継続的な拡張を促進し、アジア太平洋地域がPBN部品の最大の成長ハブであり続けることを保証します。 熱分解ホウ素窒化物市場は、技術的専門知識と先進的な製造能力を活用して市場の主導権を維持するために、適度に統合された構造を示しています。主要な戦略は、原材料の調達から製品の納品までのバリューチェーンを制御する垂直統合に焦点を当てており、品質、一貫性、供給の信頼性を確保しています。市場の差別化は、高純度レベル、カスタマイズオプション、技術サポートサービスによって推進されています。重要な研究開発投資は、材料特性や製造効率を向上させ、高度な生産プロセスや相当の資本要件による参入障壁が市場の安定性を維持し、既存の参加者による継続的な革新を促進しています。 熱分解ホウ素窒化物市場は、2025年に2億550万米ドルから2032年には3億1100万米ドルに達する見込みであり、この予測期間中の年平均成長率(CAGR)は6.1%です。主要な需要ドライバーには、超純度材料を必要とする半導体製造の拡大、20.1%のCAGRで成長すると予測されるOLEDディスプレイ市場の急成長、5G通信やEVアプリケーションにおける熱管理ニーズの増加が含まれます。超純度グレードは約97%の市場シェアを占めており、半導体結晶成長やOLED製造アプリケーションにおける99.99%を超える厳格な純度要件によって推進されています。アジア太平洋地域は、台湾、韓国、中国、日本における強力な半導体製造基盤とOLEDディスプレイ生産におけるリーダーシップによって、世界市場の50%のシェアを保持しています。主要な機会には、新興の高性能コンピューティングや量子技術アプリケーション、中国やインドなどの新興市場での拡大、そして生体適合性や高温材料を必要とする航空宇宙および医療機器アプリケーションが含まれます。主要企業には、信越化学株式会社、モメンティブテクノロジーズ、モーガンアドバンスドマテリアルズPLC、サンゴバンセラミックマテリアル、デンカ株式会社が挙げられます。

Report Coverage & Structure

エグゼクティブサマリー

本レポートのエグゼクティブサマリーでは、熱分解ホウ素窒化物市場の2025年および2032年のスナップショットが提供されており、市場機会の評価や主要市場トレンド、業界の発展と重要な市場イベントが詳述されています。また、需要側と供給側の分析も行われ、PMR(市場調査および推奨事項)分析を通じた提言も含まれています。

市場の概要

このセクションでは、熱分解ホウ素窒化物市場のスコープと定義が明確にされており、市場の価値連鎖分析やマクロ経済要因についても触れられています。具体的には、世界のGDPの見通しや化学業界の概況が説明され、これらが市場に与える影響を評価します。また、COVID-19の影響評価やPESTLE分析(政治、経済、社会、技術、法的、環境の要因を考慮した分析)、ポーターの五力分析、地政学的緊張の市場への影響、規制と技術の動向についても言及されます。

市場のダイナミクス

市場のダイナミクスでは、熱分解ホウ素窒化物市場を推進する要因(ドライバー)や、逆に市場成長を制約する要因(レストレインツ)、新たな機会(オポチュニティ)、そして現在のトレンドが詳細に分析されています。これにより、投資家や企業は市場の動向を理解し、戦略を立てるための情報を得ることができます。

価格動向分析(2019〜2032年)

このセクションでは、地域別に価格分析が行われ、価格セグメントごとの動向や価格影響要因も検討されます。過去から未来にかけての価格変動を理解することで、企業は市場戦略を適切に調整することが可能です。

熱分解ホウ素窒化物市場の見通し

歴史的データ(2019〜2024年)と予測(2025〜2032年)を基にしたこのセクションでは、グレード、形状、用途、地域ごとに詳細な市場サイズ(US$ Mn)およびボリューム(ユニット)の分析が行われます。

- グレード別の見通し: 標準グレード、高純度グレード、超純度グレードに分かれ、それぞれの市場魅力分析が行われます。

- 形状別の見通し: シート、粉末、コーティング、機械加工部品など、形状ごとの市場規模と将来の予測が提供されます。

- 用途別の見通し: 水処理、OLED、炉部品など、用途ごとの市場分析が行われます。

地域別の市場見通し

地域ごとの市場サイズとボリュームについて、北アメリカ、ヨーロッパ、東アジア、南アジアおよびオセアニア、ラテンアメリカ、中東およびアフリカに分かれ、各地域の市場魅力分析が行われます。具体的には、各地域の国別市場サイズの予測も行われ、対象国について詳細が記載されています。

競争環境

競争環境セクションでは、2024年の市場シェア分析や市場構造が説明され、競争の強度マッピングや競争ダッシュボードが提供されます。また、主要企業のプロファイルが詳細に記載されており、各企業の概要、製品ポートフォリオ、主要財務、SWOT分析(強み、弱み、機会、脅威の分析)、企業戦略と重要な開発についても触れられます。代表的な企業には、信越化学工業、モメンティブテクノロジーズ、北京博宇半導体などが含まれ、競争の全体像が把握できます。

*** 本調査レポートに関するお問い合わせ ***

熱分解ホウ素窒化物(ねつぶんかいほうそちっかぶつ)とは、ホウ素(B)と窒素(N)からなる無機化合物の一種であり、主に高温での熱分解過程を通じて合成される材料を指します。この材料は、特に高い耐熱性、耐腐食性、優れた機械的特性を持っており、いくつかの異なる形態として存在します。一般的に、熱分解ホウ素窒化物は、ボロンナイトライド(BN)として知られ、六方晶系の結晶構造を持つものが多いです。

熱分解ホウ素窒化物の主なタイプには、六方晶ボロンナイトライドと立方晶ボロンナイトライドがあります。六方晶ボロンナイトライドは、グラファイトに似た層状構造を持ち、優れた潤滑性を持つため、潤滑剤やコーティング材料として広く使用されています。一方、立方晶ボロンナイトライドは、ダイヤモンドに似た特性を持ち、硬度が高く、切削工具や研磨材としての用途があります。

熱分解ホウ素窒化物は、その特性から多くの産業で利用されています。例えば、電子機器の絶縁材料や半導体デバイスの基板材料としての利用が挙げられます。さらに、高温環境下での使用が求められる航空宇宙産業や、化学処理においてもその耐腐食性が評価されています。また、熱分解ホウ素窒化物は、熱伝導性が高いため、熱管理材料としても重要です。

関連する技術としては、熱分解法や、化学気相成長(CVD)法があります。これらの技術を用いることで、熱分解ホウ素窒化物の薄膜や複合材料を製造することが可能です。特に、化学気相成長法は、均一な膜厚を持つ高品質な材料を得るために広く用いられています。

熱分解ホウ素窒化物は、今後も新しい技術革新に伴い、その用途が拡大することが期待されています。特に、ナノテクノロジーや先進的な材料科学の分野においては、その特異な特性を活かした新たな応用が模索されており、研究開発が進められています。このように、熱分解ホウ素窒化物は、現代の技術において重要な役割を果たしており、今後もその重要性は増すと考えられます。