ポンプの世界市場(2025-2030):ポンプ種類別、軸向別、駆動力別、エンドユーザー別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

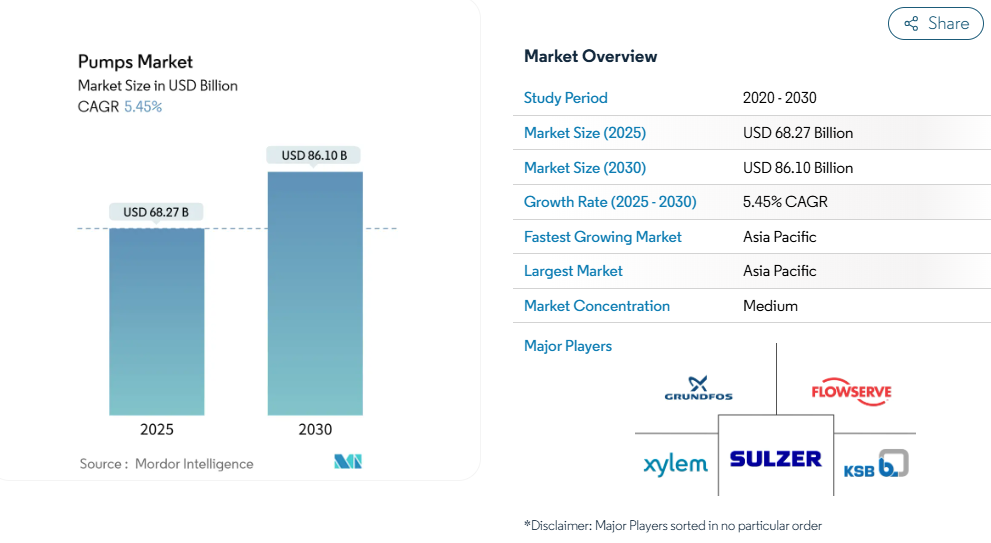

ポンプ市場規模は2025年に682.7億米ドルと推定され、予測期間(2025〜2030年)の年平均成長率は5.45%で、2030年には861.0億米ドルに達する見込みです。

成長を支えるのは、大規模な水インフラのアップグレード、堅調な産業設備投資、エネルギー効率の高い機器への普遍的な後押しです。電力供給源は引き続き電化が主流ですが、太陽光発電システムは農業やオフグリッド環境において急成長しています。

技術仕様は、エネルギー消費を削減し、予知保全を可能にし、環境規制の強化に対応する、センサーを多用したスマートなポンプへとシフトしています。既存のサプライヤーが買収によってポートフォリオを拡大し、アジアの低コスト参入企業が価格と納品スピードで競争するため、競争激化が進んでいます。サプライチェーン戦略では、原材料価格の変動に対抗するため、原材料の節約と複数地域での調達がますます重視されるようになっています。

レポートの要点

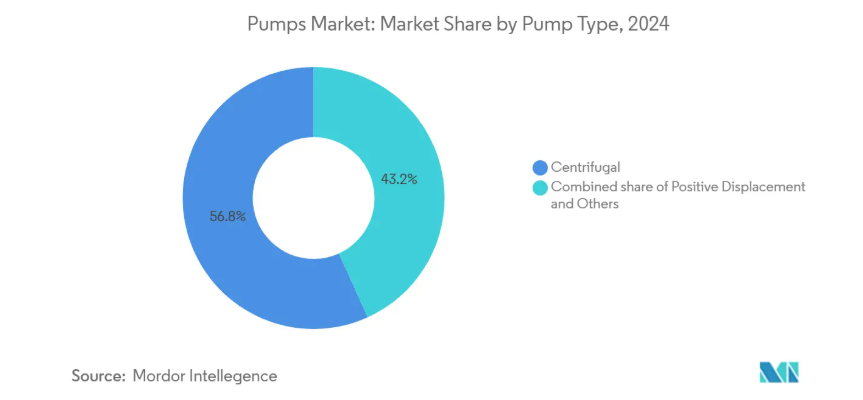

- ポンプの種類別では、遠心設計が2024年にポンプ市場シェアの56.8%を占め、2030年までのCAGRは6.2%で拡大すると予測。

- シャフトの向き別では、横型ポンプが2024年にポンプ市場シェアの60%を占め、産業構成は2025年から2030年にかけて最も速い5.8%のCAGRで拡大する見込み。

- 駆動力別では、電動ポンプが2024年に世界全体の75%を占め、太陽光発電ユニットは2025-2030年にCAGR 9.5%で成長する見込み。

- エンドユーザー別では、上下水道ユーティリティが2024年にポンプ市場規模の50.65%を占め、2030年までの年平均成長率は6.05%と予測。

- 地域別では、アジア太平洋地域が2024年にポンプ市場シェアの51.60%を占め、予測期間中のCAGRは最速の6.0%を維持する見込み。

中東アフリカとアジア太平洋で海水淡水化プロジェクトのCAPEXが増加

サウジアラビアとアラブ首長国連邦の海水淡水化建設は2024年に48億米ドルを超え、ステンレス鋼製同等品よりも40%長持ちするセラミック複合接液部品付き高圧ポンプの需要に拍車をかけます。エネルギー回収装置は現在、新しいプラントで標準化され、運転コストを最大60%削減し、実績のある船舶用材料の専門知識を持つサプライヤーに有利な技術的障壁を高めています。海水淡水化に関するリファレンスを持つメーカーは、競合他社が同様の信用を確保しようと競争する一方で、プレミアム価格を活用しています。

ヨーロッパと北米における厳しい廃水再利用義務化

改正EU都市廃水処理指令は、リンとPFASの大幅削減を目標としており、高度酸化と膜ろ過をサポートできる精密注入と可変流量循環ポンプの採用を加速しています。自治体は統合ポンプパッケージにより多くの予算を割り当て、平均発注金額を27%引き上げています。ユーティリティ企業が成果ベースの調達にシフトする中、制御や遠隔監視機能を提供するサプライヤーが落札。

アメリカ湾岸とブラジルでシェール&深海O&Gプロジェクトが急拡大

パーミアン・ベースンでの高圧フラクチャリングとブラジル沖の深海生産では、いずれも水深3,000メートルまたは表面圧力10,000psi用に設計された耐摩耗性ポンプが必要です。リバティ・エナジー社とカミンズ社は、高圧ポンプを駆動しながら燃料コストを削減する可変速天然ガスエンジンを発売し、オペレーターに排出ガスの削減とサービス間隔の延長を約束しました。

北欧と中東で急増する地域冷暖房設備

北欧のヒートポンプ容量は、2030年までに1,000 GWから2,600 GWに増加する見込みで、連続運転、幅広い温度変動、可変周波数運転用に設計された大型循環ポンプの需要を刺激しています。中東の都市では、高い周囲温度と正確なチラー流量制御に最適化されたポンプを好む地域冷房能力が追加されます。

ニッケルとステンレス鋼の価格変動がBoMを押し上げ

ポンプメーカーは、容積式設計のステンレス鋼含有率を30~40%と報告しているため、価格高騰が利幅を圧迫しています。欧州の大手ブランドは現在、計算流体力学を使用して、選択したモデルで合金の重量を15%削減し、複数地域の調達を通じてエクスポージャーをヘッジしています。

低価格の中国メーカーの急増が利幅を圧迫

低価格の輸入品が標準化されたエンドサクションポンプを支配しているため、既存企業はライフサイクルサービスやデジタルアドオンに収益のシフトを余儀なくされています。総所有コスト(Total Cost of Ownership)のメッセージを発信することで、新興市場での競争は依然激しいものの、プレミアムなポジショニングを維持。

セグメント分析

ポンプの種類別: 幅広い需要を支える遠心設計

遠心ポンプは、2024年のポンプ市場シェアの56.8%を占めます。インペラ形状とガイドブレードプロファイルの継続的な改善により、水力効率が最大15%向上。同分野の年平均成長率は6.2%で、ポンプ市場全体を上回ると予測。水供給、HVAC、製油所サービスでの広範な使用が安定した基盤を提供する一方、新興の炭素捕捉プラントでは、高度なシールと耐腐食性合金を備えたCO₂処理モデルをカスタマイズする必要があります。

液体および超臨界CO₂が複雑な熱力学的挙動を示す炭素捕捉・貯蔵(CCS)回路には、現在、特殊な遠心式バリエーションが参入しています。センサー・アレイを統合するベンダーは、運転者がエネルギー消費とメンテナンス・コストを削減し、最高効率ポイントに近い運転を可能にします。容積式設計は、計量、化学物質注入、高圧スラリー業務において引き続き不可欠であり、これらのニッチにおいて性能公差が厳しくなっているため、プレミアム価格が設定されています。

シャフトの向き別: 縦型産業が狭いスペースで台頭

横型機は、使い慣れた、メンテナンスが簡単、初期コストが低いなどの理由で、依然としてポンプ市場シェアの60%を占めています。しかし、都市部のユーティリティ産業やデータセンター建設業者が床面積の制約に直面する中、縦型のインライン型と水中型がCAGR 5.8%で成長する見込みです。ABBは、Aurora Motorsの買収を保留しており、産業用モーターのラインアップを強化し、サプライヤーが長期的な成長を確信していることを示しています。(3)

産業用縦型ポンプは、深井戸の給水、鉱業の脱水、廃水の湿井戸など、駆動部が流体の上にあるような設備で威力を発揮します。アップグレードされたベアリングシステムと耐摩耗性コーティング剤により、ポンプ停止までの運転時間が長くなっています。このセグメントの需要は、コンパクトなプラントルームや積み重ねられた機械スペースが好まれる、より厳しい建築基準法からも恩恵を受けています。

原動力によって: 太陽光発電がオフグリッド灌漑を破壊

世界的な電動化トレンドと、エネルギー使用量を最大50%削減する可変周波数ドライブに支えられ、電気ドライブが75%のシェアを占めています。ソーラーポンプは、農業補助金とパネルコストの下落が灌漑の形を変える中、年平均成長率9.5%で最も急速に伸びています。インドのPM-KUSUMは、2026年までに34,800MWのソーラーポンプを設置することを目指しており、同様のプログラムはサハラ以南のアフリカにも広がっており、送電網に接続しなくても信頼できる水を供給しています(4)。

エンジン駆動装置は、緊急排水や遠隔地での油田業務に不可欠であることに変わりはありませんが、排ガス規制の強化が長期的な成長を制約しています。乗用車の製造では、バッテリーの熱管理をサポートするために、機械式に代わって電動式冷却水ポンプが採用され、専門サプライヤーに新たなOEMチャネルが開かれています。

エンドユーザー別 ユーティリティがデジタル近代化を加速

上下水道ユーティリティは、2024年のポンプ市場規模の50.65%を占め、2030年までの年平均成長率は6.05%と予測されます。資産の老朽化とコンプライアンスコストの上昇により、オペレータは、故障を自己診断し、水力需要に合わせて速度を調整し、OPEXを20〜30%削減するスマートポンプステーションに向かっています。米国では、2024年度に8億5,120万米ドルの水質浄化基金(Clean Water State Revolving Fund)をはじめとする大規模な連邦プログラムが予見可能な資金基盤を提供しています。

石油・ガス会社は、水圧破砕や海底昇圧用に耐摩耗性高圧ユニットを指定しています。化学と発電の分野では、材料適合性と熱サイクル耐性が購入基準の大半を占め、ヨーロッパと中東の地域エネルギー拡大が可変流量循環ポンプの需要を高めています。

地域分析

アジア太平洋地域は、2024年に51.60%のシェアでポンプ市場をリードし、2030年までのCAGRは6.0%となる見込み。大規模な都市化、野心的な海水淡水化パイプライン、強力な農業近代化が成長を下支え。中国のヒートポンプ国家計画やインドのソーラーポンプ展開が大量需要を維持。地域メーカーはバリューチェーンをセンサー対応ユニットへと引き上げ、地域間競争を激化。

北米は引き続きイノベーション主導型。2024年度の鉛製給水管の交換に向けた30億米ドルの連邦水インフラ資金が、高度な飲料水機器の受注を刺激。(1)アメリカ湾岸でのシェール開発により、10,000psi破砕ポンプの需要が増加。2024年にはヒートポンプがガス炉を27%上回り、電化がポンプの選択に波及することを強調。

ヨーロッパでは、ライフサイクル効率と環境コンプライアンスが重視されています。EUの廃水指令の更新により、精密吐出ポンプとメンブレンフィードポンプの市場が拡大。北欧の地域暖房ネットワークは急速に拡大し、低温運転に対応する大型循環ポンプが必要とされています。ドイツとイギリスのユーティリティ企業は、資産の稼働率を高め、交換間隔を延ばすために、予知保全ソフトウェアを導入しています。中東では、海水淡水化と地域冷房に多額の投資が行われています。一方、アフリカの多くの国では、農作物の収穫量を増やし、ディーゼル燃料への依存を減らすため、非電化太陽熱灌漑ソリューションが優先されています。

競争状況

上位10社の合計が世界売上高の約35~40%を占めており、集中度は中程度。ハネウェルによるSundyneの22億米ドルの買収など、最近の買収は、オートメーションメジャーがデジタル制御ポートフォリオを補完する専門的なポンプ技術をいかに重視しているかを示しています。振動、温度、エネルギー消費量をリアルタイムで追跡するIoT対応ポンプは、価格主導の参入企業からプレミアムブランドを差別化します。

専門的なニッチは、中規模イノベーターのための機会を作成します。Hydrogen Technology Expo 2024では、Star Pump Allianceが、耐腐食性とゼロリークが要求される初期段階のセグメントである水素製造用に調整された密閉型高圧モデルを展示しました。ポンプ会社は現在、最適なポンプのデューティと予知サービスをアドバイスする分析レイヤーを強化するためにソフトウェア人材を採用し、機械的製品とデジタル製品の境界線を曖昧にしています。

中国に本社を置く低価格メーカーは輸出チャネルを拡大し、エンドサクションやスプリットケースのカテゴリーで積極的な価格戦略を適用しています。欧米の既存企業は、稼働時間と省エネを保証するサービス契約で対応。2024年から2025年にかけてのポートフォリオの動きは、ABBが産業用ポンプドライブのAurora Motorsを買収し、Ingersoll Randがニッチ専門メーカー3社を1億3,500万米ドルで買収し、住友商事がResource Equipment Indonesiaを買収するというもの。

最近の産業動向

- 2025年3月 2025年3月:ハネウェルは22億米ドルでサンダインの買収を完了し、エネルギー・サステナビリティ・ソリューション部門を強化。

- 2025年1月 リバティ・エナジーとカミンズは、水圧破砕ポンプフリート向けに設計された可変速天然ガスエンジンを発売するために提携。

- 2024年11月 ABBはオーロラ・モーターズの買収に合意し、産業用ポンプモーターのポートフォリオを拡大。

- 2024年10月: インガソール・ランドは、Air Power Systems、Blutek、UT Pumps & Systemsを1億3,500万米ドルで買収。

ポンプ産業レポートの目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 最近の動向

4.3 市場促進要因

4.3.1 中東アフリカとアジア太平洋における海水淡水化プロジェクトの設備投資の増加

4.3.2 ヨーロッパと北米における厳しい廃水再利用規制

4.3.3 アメリカ湾岸とブラジルにおけるシェール&深海油田開発プロジェクトの急拡大

4.3.4 北欧・中東における地域冷暖房設備の急増

4.3.5 インドとアフリカにおける農業灌漑の電化(ソーラーポンプ

4.4 市場の阻害要因

4.4.1 ニッケル・ステンレス鋼価格の乱高下によるBoMの膨張

4.4.2 低価格中国メーカーの急増によるマージンの圧縮

4.4.3 OECDにおける火力発電パイプラインの減少による循環ポンプの縮小

4.4.4 長い自治体の買い替えサイクル(15?20年)が年間販売を制限

4.5 サプライチェーン分析

4.6 規制の見通し

4.7 技術的展望

4.8 ポーターの5つの力

4.8.1 サプライヤーの交渉力

4.8.2 買い手の交渉力

4.8.3 新規参入者の脅威

4.8.4 代替品の脅威

4.8.5 競争上のライバル関係

4.9 投資分析

5. 市場規模・成長予測(金額別)

5.1 ポンプの種類別

5.1.1 遠心(ラジアルフロー、アキシャルフロー、ミックスフロー)

5.1.2 容積式(回転式(ギア、ローブ、ベーン、スクリュー)、往復動式(ピストン、ダイヤフラム、プランジャー)

5.1.3 その他(特殊ポンプ、ジェットポンプ)

5.2 軸方向別

5.2.1 横型

5.2.2 産業別

5.3 駆動力別

5.3.1 電動式

5.3.2 エンジンドリブン

5.3.3 空気圧/空気作動式

5.3.4 ソーラー駆動

5.4 エンドユーザー別

5.4.1 上下水道ユーティリティ

5.4.2 石油・ガス(上流、中流、下流)

5.4.3 化学および石油化学

5.4.4 発電(火力、原子力、再生可能エネルギー)

5.4.5 鉱業と金属

5.4.6 HVACおよび建築サービス

5.4.7 農業と灌漑

5.4.8 建設・インフラ

5.4.9 その他

5.5 地域別

5.5.1 南米アメリカ

5.5.1.1 米国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.2 ヨーロッパ

5.5.2.1 イギリス

5.5.2.2 ドイツ

5.5.2.3 フランス

5.5.2.4 スペイン

5.5.2.5 北欧諸国

5.5.2.6 ロシア

5.5.2.7 その他のヨーロッパ

5.5.3 アジア太平洋

5.5.3.1 中国

5.5.3.2 インド

5.5.3.3 日本

5.5.3.4 韓国

5.5.3.5 マレーシア

5.5.3.6 タイ

5.5.3.7 インドネシア

5.5.3.8 ベトナム

5.5.3.9 オーストラリア5.5.3.10 その他のアジア太平洋地域

5.5.4 南米アメリカ

5.5.4.1 ブラジル

5.5.4.2 アルゼンチン

5.5.4.3 コロンビア

5.5.4.4 その他の南米アメリカ

5.5.5 中東・アフリカ

5.5.5.1 アラブ首長国連邦

5.5.5.2 サウジアラビア

5.5.5.3 南アフリカ

5.5.5.4 エジプト

5.5.5.5 その他の中東・アフリカ地域

6. 競争環境

6.1 市場集中

6.2 戦略的な動き

6.3 市場シェア分析

6.4 会社プロファイル{(グローバルレベルの概要、市場レベルの概要、コアセグメント、可能であれば財務、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向を含む)}

6.4.1 Flowserve Corporation

6.4.2 Grundfos Holding A/S

6.4.3 KSB SE & Co. KGaA

6.4.4 ITT Inc.

6.4.5 Sulzer Ltd.

6.4.6 Ebara Corporation

6.4.7 Weir Group plc

6.4.8 Xylem Inc.

6.4.9 Wilo SE

6.4.10 Pentair plc

6.4.11 Tsurumi Manufacturing Co. Ltd.

6.4.12 Torishima Pump Mfg. Co. Ltd.

6.4.13 Baker Hughes Company

6.4.14 Schlumberger Limited

6.4.15 Celeros Flow Technology LLC

6.4.16 Atlas Copco AB

6.4.17 Kirloskar Brothers Ltd.

6.4.18 Ruhrpumpen Group

6.4.19 Desmi A/S

6.4.20 Zoeller Pump Co.

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***