PTO駆動泥水ポンプ市場:ポンプタイプ別(複動ポンプ、5連ポンプ、単動プランジャーポンプ)、動力源別(ディーゼルエンジン、電動モーター、ガスエンジン)、モビリティ別、用途別、エンドユーザー別 – 世界市場予測2025-2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

**PTO駆動泥水ポンプ市場:詳細分析(2025-2032年)**

**市場概要**

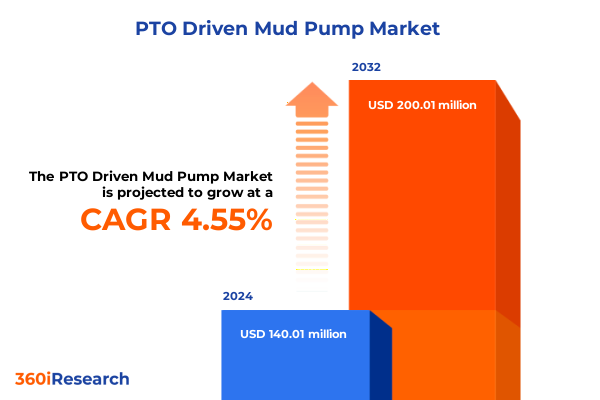

PTO駆動泥水ポンプ市場は、2024年に1億4,001万米ドルと推定され、2025年には1億4,211万米ドルに達すると予測されています。その後、2032年までに年平均成長率(CAGR)4.55%で成長し、2億10万米ドルに達すると見込まれています。現代の油田操業において、稼働時間、機動性、統合性がプロジェクトの成果を左右する中で、**PTO駆動泥水ポンプ**は戦略的に重要な役割を担っています。この市場は、完成、掘削、坑井サービスにおいて、信頼性と適応性がプロジェクトの進行とコスト効率に直接影響を与えるため、運用上の要石となっています。オペレーターやサービス会社は、メンテナンスの容易さ、ライフサイクル全体の複雑さの低減、多様な環境での展開をサポートする柔軟な機動性オプションを提供する機械を重視しています。また、デジタル診断と遠隔状態監視との統合への関心が高まっており、調達チームは初期投資コストと総所有コスト(TCO)、サービス可能性の指標とのバランスを取る必要があります。

**主要な推進要因**

PTO駆動泥水ポンプ市場は、技術的および構造的な複数の収束するトレンドによって再形成されています。

1. **技術的動向と効率性の向上:**

* 油圧システムの電動化、ハイブリッドパワートレインの段階的導入、重要な摩耗部品への先進材料の採用が進み、メンテナンス間隔の短縮とエネルギー効率の向上が実現しています。これにより、フリートの交換サイクルとアフターマーケットの需要が変化しています。

* デジタル化:予知保全分析、振動監視、遠隔診断といったデジタル技術は、大規模なオペレーターやサービス会社にとって試験段階から標準的な運用慣行へと移行し、メンテナンス契約の構造や信頼性の測定方法を変革しています。

2. **商業的・調達戦略の変革:**

* 調達戦略は、純粋な価格ベースの調達から、サービス応答時間、スペアパーツの入手可能性、保証性能を考慮した価値ベースの契約へと移行しています。

* サプライヤー関係:OEMはサービスとデジタル製品をバンドルする傾向を強め、顧客の囲い込みを強化しています。一方、独立系サービスプロバイダーは迅速な部品ロジスティクスとレトロフィットソリューションを提供することでニッチ市場を開拓しています。

3. **サプライチェーンと貿易政策の動向:**

* 2025年を通じて実施された関税調整と貿易政策の変更は、産業機器カテゴリー全般の調達計算とサプライヤー選択に大きな影響を与えています。特定の輸入産業機械および部品に対する関税率の引き上げや、国内製造に使用される特定の機械に対する除外プロセスの導入が行われ、輸入業者にとっての管理上の複雑さが増しました。

* これにより、関税分類、原産地証明、除外申請戦略が調達計画においてより重要になり、エンジニアリングおよび調達チームは、突然の関税引き上げリスクを軽減するため、税関戦略とサプライヤーのデュアルソーシングにより多くのリソースを割いています。

* 米国貿易当局は、特定の機械カテゴリーに対する一時的な救済措置として除外プロセスを延長・調整し、国内産業能力を保護するための追加措置も発表しました。これにより、特定の機器やサブコンポーネントが除外または一時的な救済の対象となる可能性がありますが、プロセスは期限付きで管理上の負担が大きいとされています。

* 広範な国家安全保障および産業政策調査は、特定の産業機械カテゴリーに対する追加の関税または手数料ベースの措置の可能性を示唆しており、さらなる規制措置の確率を高めています。このため、関税分類の正確性、貿易顧問との積極的な連携、戦略的な在庫管理、地域サプライヤーとの強力なパートナーシップを組み合わせた多角的な貿易リスク対応策が必要とされています。

**市場の展望**

1. **セグメンテーションによる洞察:**

* **ポンプタイプ:** デュプレックス、クインプレックス、シングルプランジャー、トリプレックスの各構成は、吐出圧力、流体処理特性、メンテナンス頻度、部品共通性において異なるトレードオフを提供します。高強度の完成作業や刺激作業では、稼働時間が極めて重要なため、高圧のクインプレックスおよびデュプレックスユニットが好まれます。一方、シンプルさと低いメンテナンススキル要件が重視される場合には、トリプレックスおよびシングルプランジャーポンプが依然として関連性を保っています。

* **動力源:** ディーゼルエンジン、電動モーター、ガスエンジン、油圧モーターの選択は、ライフサイクルコストと現場統合の複雑さに影響します。信頼性の高いグリッドアクセスやマイクログリッドインフラを持つ地域では、排出目標や静かな現場作業を優先するオペレーターにとって、電動システムが牽引力を増しています。

* **機動性:** クローラーマウント、スキッドマウント、定置型、トレーラーマウントの構成は、展開速度、ロジスティクス上のフットプリント、複数盆地キャンペーンでの互換性を決定します。トレーラーマウントおよびスキッドマウントプラットフォームは、複数坑井キャンペーンにおいて機動性と安定性のバランスを提供し、クローラーマウントおよび定置型構成は、アクセスが制限された場所や長期間のアプリケーションで主流です。

* **エンドユーザー:** 石油・ガスオペレーターやサービス会社は統合されたサービス契約と迅速な対応ロジスティクスを要求する一方、建設および鉱業の購入者は堅牢性と簡素化されたメンテナンス経路を優先します。

2. **地域動向:**

* **米州:** 大規模な陸上油田と統合されたサービスエコシステムが近接しているため、迅速な対応が可能なアフターマーケットネットワーク、迅速な交換をサポートするモジュラー設計、グリッドアクセスが限られている場所でのディーゼル駆動ユニットへの実用的な需要が有利に働きます。

* **欧州・中東・アフリカ(EMEA):** 規制の多様性、プロジェクトの集中度、エネルギー転換の動向により、より多様な状況を呈しています。欧州の一部では、排出ガスおよび騒音規制が購入者を電動またはハイブリッド動力ソリューションへと促す一方、中東およびアフリカの一部では、燃料ロジスティクスと過酷な運用環境が堅牢なディーゼルおよびガスエンジン構成への需要を維持しています。

* **アジア太平洋:** 多角的な調達、部品およびサブアセンブリの深いサプライヤー基盤、産業機械の現地製造能力の増加が特徴です。製造クラスターが強い地域では、購入者は競争力のある調達オプションにアクセスできますが、原産地規則や現地コンテンツの期待にも対応する必要があります。

3. **競争環境と戦略的差別化:**

* OEMは、堅牢な機械設計と、状態監視、スペアパーツ予測、遠隔トラブルシューティングのための信頼できるデジタル層を組み合わせることで成功を収めています。この統合された製品は、顧客の囲い込みを強化し、長期サービス契約の重要性を高めます。

* 独立系サービス会社やアフターマーケットサプライヤーは、迅速なロジスティクス、現地在庫の確保、レトロフィット能力に優れており、低い初期費用と柔軟なメンテナンスオプションを求める中規模オペレーターの間でシェアを獲得しています。

* パワートレインサプライヤー、制御システムインテグレーター、ポンプメーカー間の戦略的パートナーシップと共同開発契約は、特に電動化やハイブリッド化が必要な場合に競争上の差別化要因となっています。

* サプライヤーの状況は、OEMと独立系サービスプロバイダーの二分法ではなく、サービス品質、部品の入手可能性、デジタル対応能力がライフサイクル全体で価値がどこに蓄積されるかを決定する多層的なエコシステムとして捉えられています。

4. **リーダーのための実用的な戦略:**

* 貿易政策シナリオ計画を資本調達に統合し、関税リスク、除外機会、分類リスクを早期に特定し、契約条項、デュアルソーシング、または商業的に実行可能な場合は現地調達を通じて対処すること。

* 新しい調達においてモジュール性を優先し、迅速な部品交換と現場でのアップグレードを可能にすることで、ダウンタイムを削減し、トレーニング要件を簡素化すること。

* 状態監視および分析プラットフォームを展開し、予知保全ワークフローに組み込むことで、データ駆動型メンテナンスを活用し、計画外の停止を削減し、サービスレベル契約を時間ベースではなく性能ベースにすること。

* スペアパーツのリードタイム、デジタルサポート能力、ピーク需要時の応答性に関する指標を含めるようにサプライヤー評価を強化すること。

* 現場の電化、排出目標、騒音制約が資本支出を正当化する場合に、電動化またはハイブリッドレトロフィットに選択的に投資すること。

これらの行動を総合的に実行することで、より回復力があり、費用対効果の高いフリート体制を構築し、機器戦略を広範な運用優先事項と整合させることが可能となります。

目次

1. 序文

1.1. 市場セグメンテーションとカバレッジ

1.2. 調査対象年

1.3. 通貨

1.4. 言語

1.5. ステークホルダー

2. 調査方法

3. エグゼクティブサマリー

4. 市場概要

5. 市場インサイト

5.1. 遠隔掘削現場向け電動およびPTO駆動泥水ポンプソリューションを組み合わせたハイブリッド動力システムの出現

5.2. PTO駆動泥水ポンプのダウンタイムを最小限に抑えるための高度な予知保全アルゴリズムの採用

5.3. PTO駆動泥水ポンプの性能指標をリアルタイムで監視するためのIoTテレメトリプラットフォームの統合

5.4. 過酷な環境下でのPTO駆動泥水ポンプ部品の耐用年数を延ばすための耐腐食性材料の開発

5.5. PTO駆動泥水ポンプの運用における燃料効率を向上させるためのエネルギー回収メカニズムの導入

5.6. 小規模および指向性掘削プロジェクトにおけるコンパクトでポータブルなPTO駆動泥水ポンプユニットの需要増加

6. 2025年米国関税の累積的影響

7. 2025年人工知能の累積的影響

8. PTO駆動泥水ポンプ市場:ポンプタイプ別

8.1. デュプレックスポンプ

8.2. クインプレックスポンプ

8.3. シングルプランジャーポンプ

8.4. トリプレックスポンプ

9. PTO駆動泥水ポンプ市場:動力源別

9.1. ディーゼルエンジン

9.1.1. 200-400 Hp

9.1.2. 400 Hp以上

9.1.3. 200 Hp未満

9.2. 電動モーター

9.2.1. 150-300 Kw

9.2.2. 300 Kw以上

9.2.3. 150 Kw未満

9.3. ガスエンジン

9.4. 油圧モーター

10. PTO駆動泥水ポンプ市場:可動性別

10.1. クローラー搭載型

10.2. スキッド搭載型

10.3. 定置型

10.4. トレーラー搭載型

11. PTO駆動泥水ポンプ市場:用途別

11.1. 仕上げ

11.2. 掘削

11.3. 坑井刺激

11.4. ワークオーバー

12. PTO駆動泥水ポンプ市場:エンドユーザー別

12.1. 建設会社

12.2. 鉱業会社

12.3. 石油・ガス事業者

12.4. サービス会社

13. PTO駆動泥水ポンプ市場:地域別

13.1. 米州

13.1.1. 北米

13.1.2. 中南米

13.2. 欧州、中東、アフリカ

13.2.1. 欧州

13.2.2. 中東

13.2.3. アフリカ

13.3. アジア太平洋

14. PTO駆動泥水ポンプ市場:グループ別

14.1. ASEAN

14.2. GCC

14.3. 欧州連合

14.4. BRICS

14.5. G7

14.6. NATO

15. PTO駆動泥水ポンプ市場:国別

15.1. 米国

15.2. カナダ

15.3. メキシコ

15.4. ブラジル

15.5. 英国

15.6. ドイツ

15.7. フランス

15.8. ロシア

15.9. イタリア

15.10. スペイン

15.11. 中国

15.12. インド

15.13. 日本

15.14. オーストラリア

15.15. 韓国

16. 競争環境

16.1. 市場シェア分析、2024年

16.2. FPNVポジショニングマトリックス、2024年

16.3. 競合分析

16.3.1. Ace Pump Corporation

16.3.2. Cat Pumps

16.3.3. Cornell Pump Company

16.3.4. Godwin Pumps

16.3.5. Grundfos Holding A/S

16.3.6. Metabo GmbH

16.3.7. Pentair plc

16.3.8. The Gorman-Rupp Company

16.3.9. Thompson Pump & Manufacturing Co., Inc.

16.3.10. 鶴見製作所

16.3.11. Vaughan Co., Inc.

16.3.12. Xylem Inc.

16.3.13. Zoeller Pump Company

17. 図目次 [合計: 30]

18. 表目次 [合計: 615]

*** 本調査レポートに関するお問い合わせ ***

PTO駆動泥水ポンプは、特定の産業分野において不可欠な役割を果たす特殊な機械装置である。これは、トラクターや建設機械などに搭載された動力取り出し装置(PTO)から動力を得て作動する泥水ポンプを指し、主に固形物を含む液体、すなわち泥水を効率的に移送するために設計されている。その最大の特長は、独立した動力源を必要とせず、既存の車両のエンジンを最大限に活用できる点にあり、これにより高い機動性と経済性を実現している。特に、電源の確保が困難な遠隔地や悪路での作業において、その真価を発揮する。

まず、PTO(Power Take-Off)とは、車両のエンジンから発生する回転動力を、外部の作業機械に伝達するための機構である。農業用トラクターに広く普及しているが、近年では建設機械や特殊車両にも搭載され、その汎用性は多岐にわたる。PTOは、エンジンの回転数を適切なギア比で調整し、ポンプや発電機、コンプレッサーといった様々なアタッチメントに安定した動力を供給することを可能にする。このシステムにより、各作業機械が個別のエンジンを持つ必要がなくなり、設備投資の削減、燃料消費の効率化、そしてメンテナンスの簡素化に貢献している。

一方、泥水ポンプは、一般的な清水ポンプとは一線を画す設計思想に基づいている。泥水や汚泥、砂利、鉱滓といった固形物を含む流体を扱うため、内部部品の摩耗が激しく、また詰まりやすいという課題に直面する。このため、泥水ポンプは、耐摩耗性に優れた特殊な素材(例えば高クロム鋳鉄やゴムライニング)を主要部品に採用し、インペラやケーシングの形状も、固形物がスムーズに通過できるよう、広くてシンプルな流路を持つように設計されている。これにより、過酷な条件下でも安定した性能を維持し、長期間にわたる運用を可能にしている。

PTO駆動泥水ポンプの最大の利点は、これら二つの技術が融合することで生まれる相乗効果にある。トラクターなどの車両に直接連結されるため、ポンプ自体が独立したエンジンを持つ必要がなく、その分、軽量化とコンパクト化が図られる。これにより、不整地や狭い場所への搬入・設置が容易になり、作業現場の柔軟性が格段に向上する。また、車両のエンジンを動力源とするため、別途燃料を供給する必要がなく、運用コストの削減にも繋がる。特に、電力インフラが未整備な地域や、災害発生時の緊急排水作業など、迅速な対応が求められる場面では、その機動性と自立性が極めて高く評価される。

具体的な用途としては、土木・建設現場における基礎工事での泥水処理、トンネル掘削時の湧水・泥水排出、河川や港湾での浚渫作業、鉱山における鉱泥の移送などが挙げられる。さらに、近年頻発する集中豪雨や地震などの自然災害時には、浸水地域の排水や土砂の撤去作業において、迅速かつ強力な排水能力が求められるため、PTO駆動泥水ポンプは災害復旧活動の重要なツールとしても活用されている。その堅牢な構造と高い排出能力は、過酷な環境下でも安定した性能を発揮し、作業の効率化と安全性の向上に貢献している。

PTO駆動泥水ポンプの選定においては、ポンプの吐出量や揚程、扱う泥水の固形物濃度や粒径、そして使用するPTOの出力特性などを総合的に考慮する必要がある。適切なポンプとPTOの組み合わせは、システムの効率と寿命を大きく左右する。また、固形物を扱う特性上、ポンプ内部の摩耗は避けられないため、定期的な点検と消耗部品の交換は不可欠である。特に、インペラやライナーといった摩耗部品の材質選定や、適切なクリアランスの維持が、ポンプの性能維持と長寿命化の鍵となる。適切なメンテナンス計画を立て、実行することで、長期にわたり安定した運用が可能となる。

結論として、PTO駆動泥水ポンプは、その高い機動性、経済性、そして過酷な環境下での信頼性により、多岐にわたる産業分野において不可欠な存在となっている。既存の車両の動力を最大限に活用するという発想は、資源の有効活用と環境負荷の低減にも寄与する。今後も、建設、土木、鉱業、そして災害対策といった分野において、より高性能で耐久性に優れたPTO駆動泥水ポンプの開発が進められ、その活躍の場はさらに広がっていくことだろう。この革新的なシステムは、現代社会の様々な課題解決に貢献し続ける重要な技術である。