プロテイナーゼKの世界市場(2025-2030):種類別、用途別、エンドユーザー別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

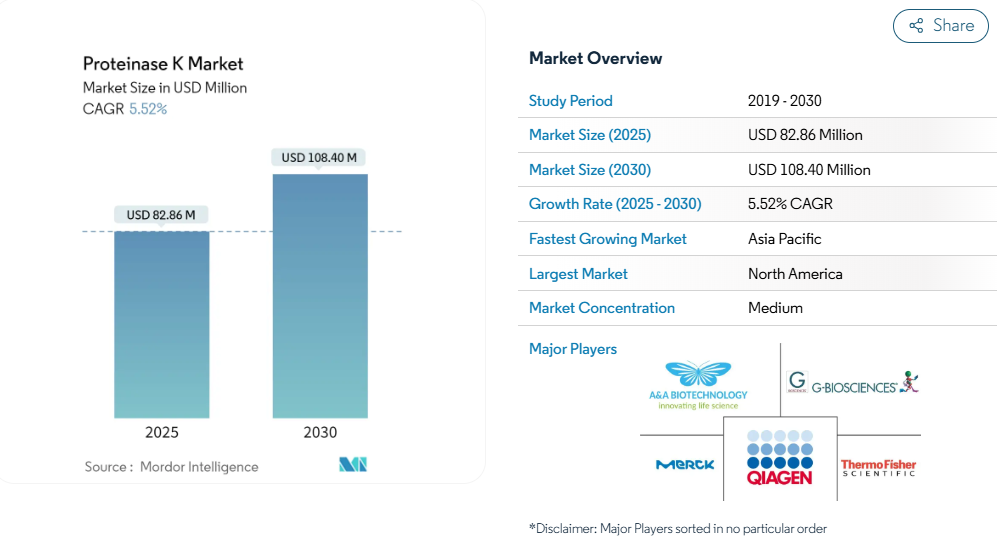

プロテイナーゼKの市場規模は、2025年に8,286万米ドル、2030年には1億840万米ドルに達すると予測され、期間中のCAGRは5.52%で推移すると予測されています。

強固な分子診断パイプライン、法医学DNAプログラムの拡大、組換え製造へのシフトが需要の加速を支える一方、精密医療と環境に焦点を当てたeDNAモニタリングへの投資がさらなる成長の道を提供します。

凍結乾燥製剤は室温での輸送に耐えるため、依然として主流ですが、シームレスな自動化を必要とするポイント・オブ・ケアのワークフローでは、すぐに使える液剤が人気を集めています。

リコンビナント・プロテイナーゼKも、サプライチェーンが新たな規制当局の監視を満たすアニマルフリーのインプットを求めているため、進展しています。北米は収益の主導権を維持していますが、アジア太平洋地域は、政府がバイオプロセシングパークや精密診断施設に資金を投入しているため、最も急速に拡大しています。

レポートの要点

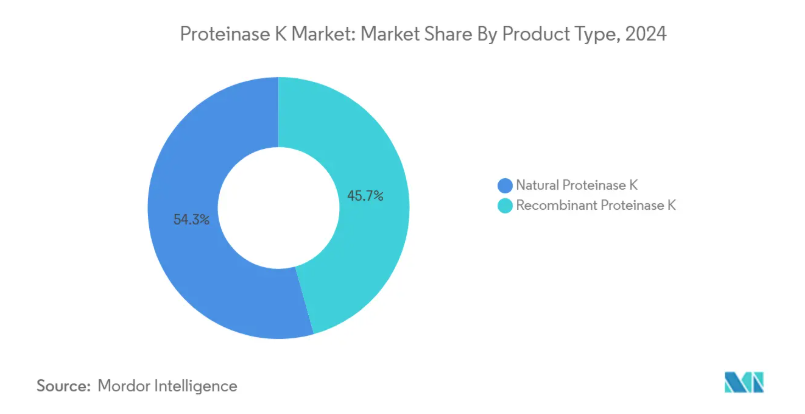

– 製品種類別では、天然型が2024年のプロテイナーゼK市場シェアの54.34%を占めトップ、組換え型は2030年までのCAGR 6.56%で拡大する見込み。

– 形態別では、凍結乾燥粉末が2024年にプロテイナーゼK市場の61.23%を占め、液剤は2030年までのCAGRが6.72%と最も高い予測値を記録。

– 用途別では、DNA/RNA抽出が2024年のプロテイナーゼK市場規模の68.45%を占め、NGSライブラリー調製は2030年までのCAGRが6.89%で進展。

– エンドユーザー別では、バイオテクノロジーおよび製薬会社が2024年プロテイナーゼK市場規模の41.33%を占め、法医学研究所は2025〜2030年にCAGR 7.23%で成長すると予測されています。

– 地域別では、北米が2024年に33.72%の売上を占め、アジア太平洋地域は2030年までのCAGRが7.23%と予測される急成長地域です。

拡大する分子診断薬パイプライン

プレシジョン・メディシン・プログラムにより、検査メニューは感染症以外にも広がり、検査施設は2020年以前のベースラインを40%上回る核酸スループットを維持する必要に迫られています。マルチプレックスPCRやデジタルPCRのプラットフォームが増加するにつれ、顧客は核酸遊離ロットや網羅的な品質ファイルを提供するプロテイナーゼKサプライヤーを好むようになり、QIAGENやイギリスバイオラボの現職の地位が強化されています。

COVID時代のDNA/RNA抽出キットの急増

パンデミック時に抽出を自動化したラボでは、サンプルの消化にプロテイナーゼKを使用する大容量のシステムを維持しており、呼吸器系検査が正常化した後も注文量は増加し続けています。凍結乾燥RT-LAMPキットは常温出荷のニッチを開き、迅速な再構成に対応した凍結乾燥酵素を供給するメーカーに利益をもたらしています。

ゲノムワークフローに対するバイオファーマの研究開発費

医薬品開発企業は、薬理ゲノミクスとバイオマーカー探索に拡大した予算を割り当て、Proteinase Kをシーケンシング主導の探索ラインに定着させます。メルクは、高純度消化酵素に依存するバイオ医薬品ワークフローを高度化するため、韓国の新しい組換えタンパク質センターに3億ユーロを計上。

法医学・犯罪学アプリケーションの成長

劣化した証拠や化学的に損傷した証拠のための次世代シーケンシングキットには、強力なタンパク質消化が必要です。研究によると、プロテイナーゼKは苛性洗剤に28日間浸漬された遺体からDNAを回収し、未解決事件作業における画期的な進歩を可能にします。迅速なDNA法が拡大するにつれ、法医学研究所は、証拠ワークフローのロットの一貫性を確保するプレミアム組み換えグレードを注文しています。

冷鎖ギャップにおける酵素活性の損失

タンパク質分解酵素は、持続的な熱にさらされると触媒効率を失います。ブロメラインの研究では、1ヶ月後に27℃で活性が90%低下することが示されており、流通が滞った際のプロテイナーゼKの同様の脅威が強調されています。サプライヤーは、トレハロースやその他の凍結保護剤を埋め込むことで対抗していますが、安定した製剤を導入することはコスト増につながり、低資源環境での採用には限界があります。

動物由来の原料供給の不安定性

従来型のプロテイナーゼKは、動物由来のペプトンで培養されたTritirachium album菌に由来するものですが、2024年のFDAガイダンスでは、細胞治療における非動物由来のインプットFDAを奨励することになっており、精査が厳しくなっています。Komagataella phaffiiでの組換え発現は純度を高め、人獣共通感染症のリスクを軽減しますが、プロセス収量は従来の生産よりコストが高く、卸売への移行を遅らせています。

セグメント分析

製品種類別: 組換え型が勢いを増す

天然型プロテイナーゼKが最大シェアを維持する一方、規制当局がアニマルフリーの調達と一貫したグリコシル化パターンを強調する中、組換え型は年平均成長率6.56%を予測。組換え型プロテイナーゼKの市場規模は、微生物宿主により本来の酵素発酵よりも1.8倍活性が向上するため、大幅に拡大すると予測されます。既存の生産者は拡張性を重視し、新興企業は精密発酵プラットフォームを活用して熱耐性を高めるカスタム変異を導入しています。天然型は、カタログ価格が遺伝子組換え型に比べ最大25%低いため、学術研究機関にとって魅力的であり、教育機関である病院や微生物学部門で大量に販売されています。

市場の差別化は、純度、エンドトキシンレベル、ヌクレアーゼによる汚染がないことの証明に重点が置かれています。超高純度」グレードを販売するサプライヤーは、臨床診断において厳格なGMP文書化が規定されている場合、30~40%のプレミアムが付きます。プロテイナーゼK市場は、クロスバッチ汚染のリスクを低減し、切り替え時間を短縮するシングルユースバイオリアクターを統合する組換え体開発業者から利益を得ており、これにより、サージテストシナリオに従事する顧客へのフルフィルメントサイクルを加速しています。

形態別 液体ソリューションがPoC需要に対応

凍結乾燥粉末は2024年に61.23%のシェアを占めます。これは、常温で最長3年間安定した状態を保つためで、調達サイクルが断続的な集中型検査ハブLabMedicaにとって重要な利点です。しかし、病院がカートリッジ式PCR装置を導入し、試薬があらかじめ分注されたブリスターがトレーニングを簡素化し、ターンアラウンドを加速するにつれて、すぐに分注できる液体製剤の需要が高まっています。グリセロールとソルビトールを使用した安定性緩衝液は、4℃で6ヶ月後でも90%以上の活性を維持し、臨床化学ラボで一般的な冷蔵保存を満たすため、液体製剤はプロテイナーゼK市場の大部分を占めるようになってきています。

自動化された核酸ワークステーションでは、正確なピペッティングを保証するために粘度ウィンドウが指定されることが多くなっており、その結果、製造業者は発泡を緩和する賦形剤のブレンドによって液体の粘度を微調整しています。凍結乾燥の互換性を保持したハイブリッド「リョーレディ液」は、OEMのテストキット開発者が設計サイクルの後半で粉末か最終充填液かを決定できるようにする橋渡し製品です。

アプリケーション別 NGSライブラリー調製が成長を牽引

DNA/RNA抽出は2024年の出荷量の68.45%を占めます。これは、ほぼすべてのゲノムまたはウイルス学アッセイが、核酸の完全性を保護するためにタンパク質消化から始まるためです。しかし、最も速いペースで進んでいるのはNGSライブラリー調製で、ライブラリーキットにはアダプターライゲーション前に残留タンパク質を除去するプロテイナーゼKが組み込まれており、この分野のCAGRは6.89%です。プレミアムサプライヤープレイブックは、DNase、RNase、プロテアーゼの不純物がないことを強調しています。NGSワークフローにおけるプロテイナーゼKの市場規模は、腫瘍学パネルが拡大し、古代DNA研究が高純度試薬DNAで成功するウォームスタートケミストリーを採用するにつれて拡大すると予測されています。

診断アッセイの非活性化およびin-situハイブリダイゼーションは、安定したニッチアプリケーションとして継続します。例えば、スワブ・イン・チューブ診断では、患者サンプルをプロテイナーゼKで不活性化し、現場での分析前に病原体を非感染性にしていますが、このアプローチはWHOの輸送包装ガイドラインで承認されています。この傾向は、この分子のバイオセーフティへの幅広い統合を示唆しています。

エンドユーザー別:法医学研究所が急速に拡大

バイオテクノロジーおよび製薬企業の2024年のプロテイナーゼK消費量は41.33%。学術機関は、多様な分子プロジェクトに資金を提供する研究助成金により、かなりの潜在需要を占めています。しかし、法医学研究所がCAGR 7.23%と最も高い成長率を示しているのは、DNAの迅速な展開に対する法的支援と、助成金による犯罪現場ユニットのアップグレードのおかげです。骨、毛髪、微量生体液用に最適化された抽出キットには、組換え高活性プロテイナーゼKが組み込まれており、消化時間が90分から30分に短縮されるため、迅速な事件解決が可能になります。

環境検査ラボは、eDNAサンプルが有機残骸から微生物や脊椎動物のDNAを放出しなければならない生物多様性監査でProteinase Kを適用する、新たなユーザーグループを形成しています。このようなプロジェクトは、漁業管理、淡水衛生、移入種の追跡など多岐にわたり、規制環境市場での酵素の利用を広げています。

地理分析

地域別: アジア太平洋地域が成長軌道をリード

アジア太平洋地域は、2030年までのCAGRが7.23%と最も急成長を記録。韓国のライフサイエンス・ロードマップには、地域のバイオプロセス酵素を供給する3億ユーロのメルク施設が含まれ、医薬品のQCワークフローにおけるプロテイナーゼK市場の需要が拡大します。中国とインドも同様に生物製剤の生産能力を拡大していますが、コールドチェーンのギャップに直面しているため、室温で安定した製剤の研究が促進され、地元の診断キット企業と多国籍試薬サプライヤーとの提携が促されています。

北米は、定着したバイオテクノロジークラスター、国立衛生研究所の資金提供、検証済み試薬を義務付ける強固な法医学DNAインフラにより、2024年の売上高33.72%で首位を維持。病院ネットワークにおける自動抽出ロボットと、民間の家系や消費者向けゲノム・サービスの組み合わせが、ベースライン量の多さを支えています。規制の厳しさがユーザーをISO-13485認証のプロテイナーゼKロットに向かわせ、プレミアム価格帯を維持しています。

ヨーロッパはこれに追随し、先進的なNGSやマイクロバイオームプログラムを率先する大学コンソーシアムと、確立された製薬会社の製造のバランスをとっています。ホライズンヨーロッパの助成金は、大量の酵素を必要とする国境を越えた生物多様性や古代DNAの研究に資金を提供しています。とはいえ、動物由来の試薬に慎重な欧州圏の姿勢は、組み換えバリアントの採用を後押しし、プロテイナーゼK市場におけるサプライヤーのポートフォリオを再構築しています。

競争環境

Proteinase K市場は、Thermo Fisher、Merck KGaA、QIAGENが発酵タンクからブランド化された抽出キットに至るまで統合された供給ラインを活用し、小規模な専門プレーヤーには真似できないスケールメリットを提供しているため、中程度の断片化が見られます。これらの大手企業はプロテイナーゼKをシリカカラムや磁気ビーズキットとバンドルするのが一般的で、顧客の囲い込みを強化し、マージン構造を安定させています。

戦略的な動きはアジア太平洋で続いています:

– サーモフィッシャーは、ソルベンタムの精製部門を41億米ドルで買収し、下流の精製能力を強化しました。

– QIAGEN 社は、QIAcuity dPCR ポートフォリオを拡充し、100 種類のバリデーション済みアッセイを発売しました。

– タカラバイオとサーモ・フィッシャー社とのシングルユース・バイオリアクターに関する提携は、ウイルスベクターの生産量を増加させ、レンチウイルスやAAVコンストラクトのQCプロトコールで消費されるプロテイナーゼKの量を間接的に増加させます。

イギリスバイオラボ社やプロメガ社などの専門企業は、酵素の純度と技術サポートで競争しています。彼らのカタログには、フィールドベースのeDNAサンプリング用の室温安定粉末マイクロチューブのようなニッチ製剤が含まれています。ホワイトスペースの参入企業は、AI誘導による指向性進化を模索し、基質リーチを拡大したプロテイナーゼKの変異体をエンジニアリングし、診断以外の産業用生体触媒のポケットを解き放つことを目指しています。

最近の産業動向

- 2025年2月 サーモフィッシャーサイエンティフィックがソルベンタムの精製・ろ過事業を41億米ドルで買収することで合意。

- 2024年11月 バイオマスの少ないマイクロバイオーム抽出プロジェクトでマギル大学と提携。

- 2024年5月 タカラバイオがサーモフィッシャーのDynaDriveシングルユース・バイオリアクターを用いた大規模ウイルスベクター製造を開始。

プロテイナーゼK産業レポートの目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 分子診断パイプラインの拡大

4.2.2 COVID時代のDNA/RNA抽出キットの急増

4.2.3 ゲノムワークフローに対するバイオファーマの研究開発費

4.2.4 法医学・犯罪学アプリケーションの成長

4.2.5 PoC検査用の小型化凍結乾燥フォーマット

4.2.6 生物多様性評価のためのeDNAモニタリング

4.3 市場の阻害要因

4.3.1 コールドチェーンギャップにおける酵素活性の損失

4.3.2 動物由来の原料供給の不安定性

4.3.3 代替エンジニアリングプロテアーゼの出現

4.3.4 動物由来酵素に対する規制の動き

4.4 金額/サプライチェーン分析

4.5 規制情勢

4.6 技術的展望

4.7 ポーターの5つの力

4.7.1 新規参入の脅威

4.7.2 サプライヤーの交渉力

4.7.3 買い手の交渉力

4.7.4 代替品の脅威

4.7.5 競争上のライバル関係

5. 市場規模・成長予測(金額別、2020~2030年)

5.1 製品種類別

5.1.1 天然プロテイナーゼK

5.1.2 リコンビナントプロテイナーゼK

5.2 形状別

5.2.1 凍結乾燥粉末

5.2.2 液剤

5.3 用途別

5.3.1 DNA/RNA抽出・精製

5.3.2 In-Situハイブリダイゼーション

5.3.3 NGSライブラリー調製

5.3.4 診断アッセイ不活性化

5.3.5 その他

5.4 エンドユーザー別

5.4.1 バイオテクノロジー・製薬企業

5.4.2 学術・研究機関

5.4.3 臨床診断研究所

5.4.4 法医学研究所

5.4.5 食品試験所

5.4.6 環境試験施設

5.5 地域別

5.5.1 南米アメリカ

5.5.1.1 米国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.2 ヨーロッパ

5.5.2.1 ドイツ

5.5.2.2 イギリス

5.5.2.3 フランス

5.5.2.4 イタリア

5.5.2.5 スペイン

5.5.2.6 その他のヨーロッパ

5.5.3 アジア太平洋

5.5.3.1 中国

5.5.3.2 インド

5.5.3.3 日本

5.5.3.4 韓国

5.5.3.5 オーストラリア

5.5.3.6 その他のアジア太平洋地域

5.5.4 南米アメリカ

5.5.4.1 ブラジル

5.5.4.2 アルゼンチン

5.5.4.3 その他の南米アメリカ

5.5.5 中東・アフリカ

5.5.5.1 GCC

5.5.5.2 南アフリカ

5.5.5.3 その他の中東・アフリカ

6. 競争環境

6.1 市場集中度

6.2 市場シェア分析

6.3 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報(可能な限り)、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など

6.3.1 QIAGEN N.V.

6.3.2 Merck KGaA (Sigma-Aldrich)

6.3.3 Thermo Fisher Scientific Inc.

6.3.4 Promega Corporation

6.3.5 New England Biolabs Inc.

6.3.6 Takara Bio Inc.

6.3.7 F. Hoffmann-La Roche AG

6.3.8 Agilent Technologies Inc.

6.3.9 Bio-Rad Laboratories Inc.

6.3.10 Macherey-Nagel GmbH

6.3.11 GenScript Biotech Corp.

6.3.12 Enzymatics Inc.

6.3.13 Worthington Biochemical Corp.

6.3.14 Codexis Inc.

6.3.15 MP Biomedicals

6.3.16 Fujifilm Wako Pure Chemical Corp.

6.3.17 Bioline (Meridian Bioscience)

6.3.18 A&A Biotechnology

6.3.19 Nordmark Pharma GmbH

6.3.20 VWR International LLC

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***