補綴&矯正の世界市場(2025-2030):種類別、技術別、エンドユーザー別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

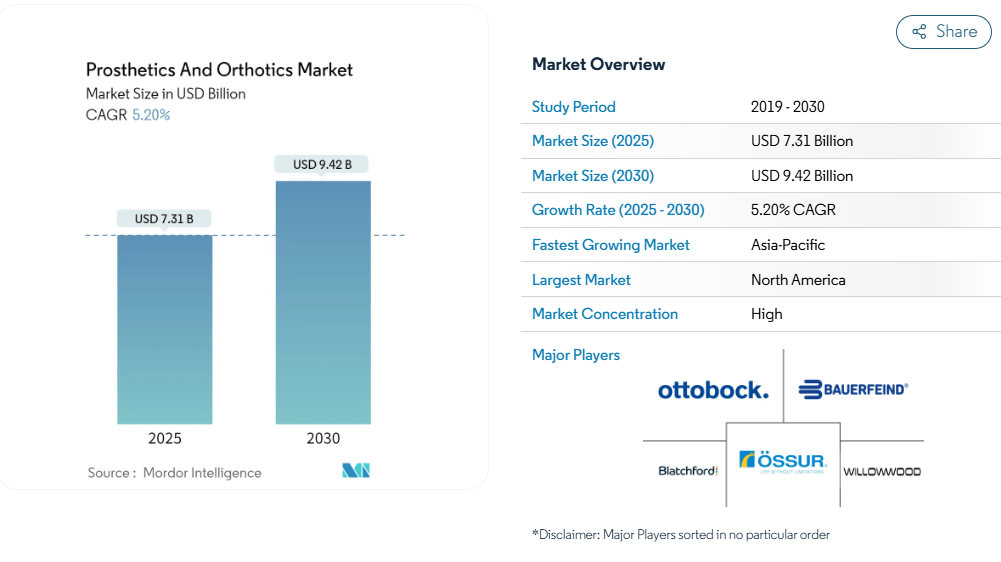

2025年の義肢・装具市場規模は73億1,000万米ドルで、2030年には年平均成長率5.20%を反映して94億2,000万米ドルに達すると予測されています。

糖尿病に起因する四肢喪失の増加、人口の急速な高齢化、着実な償還の改善が、持続的な需要の追い風となっています。マイクロプロセッサー制御の膝やセンサーガイド付きの装具など、技術の向上により臨床適応が拡大すると同時に、プレミアム価格も支持されています。

メーカー各社は経常収益を確保するためにサービスネットワークを統合し、統合が加速しています。一方、サプライチェーンの混乱と臨床医不足は依然として主要な逆風であり、企業は材料の多様化と人材育成への投資を促しています。

レポートの要点

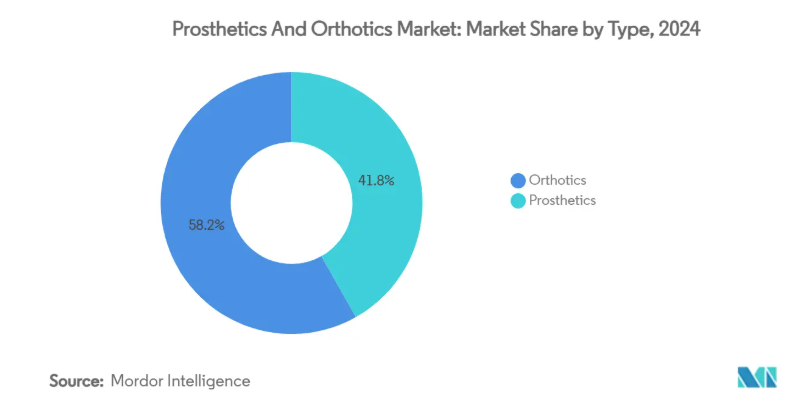

- 種類別では、2024年の売上シェアは装具が58.17%でトップ、義肢は2030年までCAGR 6.63%で拡大予測。

- 技術別では、従来型システムが2024年の売上高の47.23%を占め、マイクロプロセッサ制御機器は2030年までCAGR 7.14%を記録すると予測。

- エンドユーザー別では、病院が2024年に39.63%の売上シェアを占め、義肢装具クリニックはCAGR 7.70%で成長すると予測。

- 地域別では、北米が2024年に売上高の42.23%を占め、アジア太平洋地域は2030年までCAGR 8.29%で成長。

糖尿病関連切断の急増

糖尿病合併症は現在、下肢切断の約3分の2を占めており、糖尿病患者の切断率は21.7%、末梢神経障害の有病率は44.4%です。カナダだけを見ても、糖尿病による切断は2024年に7,720件の入院を引き起こし、医療システムに7億5,000万米ドルの損害を与えています。罹患率は新興アジアで最も急速に上昇しており、下肢用医療機器の需要は2030年まで堅調に推移すると思われます。

高齢化と変形性関節症の負担

アジア太平洋地域の高齢者人口は、2050年までに9億2,300万人に達すると予測されており、これは同地域の人口の18%に相当します。変形性関節症の有病率も同時に上昇しており、装具の使用は急性の怪我のケアから長期的なモビリティの維持へとシフトしています。日本とシンガポールは、民間セクターの関与がいかにハイスペックな装具ソリューションへのアクセスを広げるかを示しています。関節手術を回避するための高度なサポートへの資金提供者が増加するにつれて、装具の数量は持続的な成長を遂げようとしています。

マイクロプロセッサーと筋電技術の進歩

MITのアゴニスト・アンタゴニスト筋神経インターフェースは、標準的な義足と比較して歩行速度を41%改善。パターン認識制御システムは、新しいHCPCSコードにより、先進的な筋電義肢技術に対する償還が容易になり、臨床での実用性が達成されつつあります。シカゴ大学による触覚フィードバックの画期的な進歩により、標的脳刺激によって触覚が回復し、使用者の満足度が向上することが示されました。

先進国市場での保険償還の拡大

メディケアは2024年9月、K2レベルの機能的切断者にマイクロプロセッサ膝を含めることを決定。合理化された修飾語(KX、GA、GY、GZ)と、2030年までにすべての受益者をカバーする予定であるバリューベースのケア目標は、医療提供者に機能的向上を文書化するインセンティブを与えています。

高額な機器費用と不均等な償還金

手足が不自由な230万人のアメリカ人のうち、義肢装具を使用しているのは半数以下です。Genium X4マイクロプロセッサー膝のような先進的な義肢装具技術は多額の投資を意味し、その価格設定には高度な技術と機能的な成果の向上が反映されているため、長期的な治療費を相殺する可能性があります。可変パリティ法は地理的な不公平を助長し、機能的な利点が証明されているにもかかわらず、先進的な義肢装具の普及を抑制しています。

認定O&P臨床医の不足

オーストラリアでは、人口 10 万人あたりの認定義肢装具士はわずか 1.62 人であり、先進国の基準をはるかに下回っています。米国理学療法協会では、2037 年までに常勤の理学療法士が全国で 12,070 人不足すると予測しており、これはリハビリテーション専門職全体の不足を反映しています。施術者の供給不足は、フィッティングを遅らせ、リハビリの期間を長くし、最終的に機器の収益の可能性を制限します。

セグメント分析

種類別: 装具がリードを維持、人工装具が加速

2024年の売上高の58.17%を占めたのは装具で、慢性的な関節や脊椎の症状に対する汎用性が強調されています。下肢装具は糖尿病に関連する足の合併症に対応し、脊椎装具は怪我の回復と変性疾患の両方に対応します。装具による早期介入は手術の代替となりつつあり、支払者の戦略を形成しています。補装具は、インテリジェントな膝とカスタマイズ可能なソケットが歩行効率を向上させるため、小型ながら年平均成長率6.63%の速いペースで推移しています。下肢のソリューションは糖尿病による切断が原動力となっており、上肢の需要は筋電の進歩や3Dプリンターによるパーソナライズドパーツから恩恵を受けています。ライナーやモジュラー・ジョイントなどのコンポーネント・カテゴリーが、定期交換の売上を支え、成長を強化します。

マイクロプロセッサの継続的な採用と外傷生存率の上昇により、義肢・装具分野の市場規模は予測期間中に産業平均を上回る見込み。また、クラウドベースのアウトカムトラッキングが金額別購入契約をサポートし、義肢装具の採用をさらに促進します。

技術別: デジタルシフトの中、従来型システムがシェアを維持

従来型の義肢装具は、信頼性、初期コストの低さ、メンテナンスの手間の少なさといった、資源が限られた環境において重視される点が評価され、2024年の売上は47.23%で引き続きトップ。中程度の活動レベルを必要とするユーザーにとっては、電動式義肢が機能性と手頃な価格の架け橋となります。しかし、マイクロプロセッサー・デバイスは、センサーの小型化、適応アルゴリズム、および最近の償還制度の改善により、年平均成長率7.14%で進歩しています。スポーツや過酷な環境に最適化するため、複数のアプローチを組み合わせたハイブリッド構造。CAGR 17.5%を記録する急成長の積層造形は、軽量で形状にマッチしたシェルをリードタイム短縮で提供します。

機械式デバイスとスマートデバイスの性能差は拡大し、プレミアムユーザーはデジタル制御へと舵を切ります。償還経路が拡大するにつれて、マイクロプロセッサの普及が従来の優位性を侵食し、利益率の高いデジタルカテゴリーの義肢装具市場シェアが強化されるでしょう。

エンドユーザー別:診療所がフォローアップ収入を獲得

病院は、2024年に39.63%の売上を維持。これは、急性の切断症例や最初の装具処方が外科手術や外傷の現場で行われるため。しかし、専門の義肢装具クリニックは、病院ではほとんど提供されない反復フィッティング、歩行訓練、アップグレードプログラムを提供することで、CAGR 7.70%を記録しています。リハビリセンターは機能的な適応に重点を置き、地方の患者向けに遠隔リハビリモジュールを統合するケースが増えています。再入院を減少させる遠隔モニタリングが支払者に評価され、在宅介護の採用が増加し続けています。軍事施設や退役軍人施設は、後に民間医療に移行する高性能機器のイノベーション拠点であり続けています。

成果ベースの支払いモデルは、継続的な調整サービスを奨励し、長期的な市場価値は、可動性の向上と機器の耐久性を記録できる専用クリニックに傾きます。

地域分析

北米は2024年の売上高の42.23%を占め、低機能切断患者に対するマイクロプロセッサ膝への払い戻しを定めたメディケアのルール変更と、密度の高い臨床医ネットワークが後押し。米国がイノベーションをリードし、DARPA(国防高等研究計画局)が資金を提供するニューラル・インターフェースの試験が商業スピンアウトを加速。カナダは国民皆保険制度によって基本的な義肢装具を提供し、メキシコは中産階級の支出増とマキラドーラに基づく部品生産から利益を得ています。

ヨーロッパの成長を支えているのはドイツ、イギリス、フランスで、包括的な保険制度が高度な装具や手足をカバーしています。医療機器規制の下での規制調整により、国境を越えた製品発売が合理化されていますが、償還限度額はさまざまです。イタリアとスペインは、人口動態の高齢化と公的医療予算の増加により、市場拡大が見込まれます。

アジア太平洋地域は年平均成長率8.29%で最も急成長している地域。中国は官民クリニックを通じて障害者サービスを拡大する一方、地元メーカーは大量需要を満たすためにミッドレンジ機器の規模を拡大。インドでは、政府の補助金と低コストの3Dプリンティングが農村部の切断者の利用を促進しています。日本と韓国は、ロボット装具とセンサー統合のリーダーであり続け、より広範な地域展開の前の実証実験場として機能しています。オーストラリアでは、診療報酬制度と臨床医トレーニングのパイプラインが整備されており、AIを活用した歩行分析の早期導入を支援しています。

このような地域的ダイナミクスにより、義肢装具・矯正器具市場は着実に拡大し、メーカー各社は成長の差によってポートフォリオやローカライゼーション戦略を調整する機会を得ることができます。

競争環境

大手企業が製造マージンとサービス収入を確保するために垂直統合を進めているため、競争は激化しています。ハンガーは2024年に2,200万米ドルでフィラウアーを買収し、コンポーネント製造と全国的なクリニックネットワークを統合。EnovisによるLimaCorporateの8億ユーロの買収は、現在10億米ドルの再建事業を支える3Dプリントプラットフォームを拡大。産業は、より迅速な反復と支払者との一括契約を可能にします。

製品の差別化の軸は、組み込みセンサー、AI主導の制御、生体統合インターフェース。オットーボック社によるファントム・ニューロ社への共同投資により、神経信号関連の新興企業に対する既存企業の意欲が浮き彫りに。ÖssurのEmbla Medicalへの移行は、部品供給から患者全体のモビリティ・エコシステムへの軸足を強調しています。小児用装具は、OrthoPediatrics社がBoston Orthotics & Prosthetics社を買収し、5億米ドルのニッチ市場に参入したことで、注目されています。

小規模なイノベーターは、付加製造、スマートテキスタイル、クラウド分析を活用して、専門家の足掛かりを築こうとしています。一流ブランドが大きなシェアを占める一方、地域メーカーはコスト優位性を活かして大量の基本的な器具を製造しています。持続的な研究開発費と軍事特許のクロスライセンスは、リーダー的地位を守り、あるいは破壊する決定的な要因であり続けるでしょう。

義肢装具産業レポートの目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 糖尿病関連切断の急増

4.2.2 高齢化と変形性関節症の負担

4.2.3 マイクロプロセッサと筋電技術の進歩

4.2.4 先進市場における償還の拡大

4.2.5 AIによる予測歩行分析の採用

4.2.6 軍事研究開発の民間機器への波及

4.3 市場の阻害要因

4.3.1 高いデバイスコストと不均等な償還金

4.3.2 認定O&P臨床医の不足

4.3.3 炭素繊維サプライチェーンの不安定性

4.3.4 成果報酬型償還リスク

4.4 金額/サプライチェーン分析

4.5 規制情勢

4.6 技術的展望

4.7 ポーターの5つの力

4.7.1 新規参入の脅威

4.7.2 供給者の交渉力

4.7.3 買い手の交渉力

4.7.4 代替品の脅威

4.7.5 競争上のライバル関係

4.8 保険償還の状況

5. 市場規模と成長予測

5.1 種類別(金額)

5.1.1 装具

5.1.1.1 下肢装具

5.1.1.2 上肢装具

5.1.1.3 脊椎装具

5.1.2 義肢装具

5.1.2.1 下肢補装具

5.1.2.2 上肢補装具

5.1.2.3 ライナー、ソケット、モジュラーコンポーネント

5.2 技術別(金額別)

5.2.1 従来型/体動型

5.2.2 電動式/筋電式

5.2.3 マイクロプロセッサー制御

5.2.4 ハイブリッド

5.2.5 3Dプリント/積層造形

5.3 エンドユーザー別(金額別)

5.3.1 病院

5.3.2 補綴・矯正クリニック

5.3.3 リハビリテーションセンター

5.3.4 在宅介護

5.3.5 軍事・退役軍人施設

5.4 地域別(金額別)

5.4.1 北アメリカ

5.4.1.1 米国

5.4.1.2 カナダ

5.4.1.3 メキシコ

5.4.2 ヨーロッパ

5.4.2.1 ドイツ

5.4.2.2 イギリス

5.4.2.3 フランス

5.4.2.4 イタリア

5.4.2.5 スペイン

5.4.2.6 その他のヨーロッパ

5.4.3 アジア太平洋

5.4.3.1 中国

5.4.3.2 インド

5.4.3.3 日本

5.4.3.4 韓国

5.4.3.5 オーストラリア

5.4.3.6 その他のアジア太平洋地域

5.4.4 南米アメリカ

5.4.4.1 ブラジル

5.4.4.2 アルゼンチン

5.4.4.3 その他の南米アメリカ

5.4.5 中東・アフリカ

5.4.5.1 GCC

5.4.5.2 南アフリカ

5.4.5.3 その他の中東・アフリカ

6. 競争環境

6.1 市場集中度

6.2 市場シェア分析

6.3 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、可能な限り財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など)

6.3.1 Össur

6.3.2 Ottobock

6.3.3 Hanger Inc.

6.3.4 Zimmer Biomet

6.3.5 Blatchford Group

6.3.6 Fillauer LLC

6.3.7 Steeper Group

6.3.8 WillowWood Global

6.3.9 College Park Industries

6.3.10 Proteor

6.3.11 Bauerfeind AG

6.3.12 DJO Global (Enovis)

6.3.13 Trulife

6.3.14 Ortho Europe

6.3.15 Spinal Technology Inc.

6.3.16 Thuasne

6.3.17 3M Health Care

6.3.18 Stryker Corporation

6.3.19 Johnson & Johnson (DePuy Synthes)

6.3.20 Smith & Nephew

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***