製造プロセス冷却水チラー市場:チラータイプ(空冷式、水冷式)別、容量帯(100-500 TR、500-1000 TR、100 TR未満)別、凝縮器タイプ別、用途別、最終用途産業別、最終需要家別 – グローバル予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

**製造プロセス冷却水チラー市場の概要、推進要因、および展望**

**市場概要**

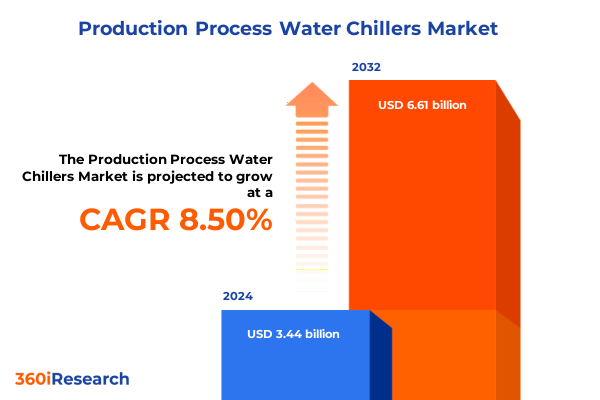

製造プロセス冷却水チラー市場は、産業効率、環境保全、および運用信頼性が調達と導入戦略を再構築する重要な転換点にあります。2024年には34.4億米ドルと推定され、2025年には36.9億米ドルに達すると予測されており、2032年までに年平均成長率(CAGR)8.50%で66.1億米ドルに成長する見込みです。化学、食品・飲料、金属・鉱業、製薬、プラスチックといった幅広いエンドユース産業において、サイクルタイムの最適化、エネルギー消費の削減、厳格な規制要件への対応のため、高度な温度制御ソリューションへの需要が高まっています。

この進化する状況において、高度な制御アルゴリズム、可変速コンプレッサー、環境に優しい冷媒の統合は、もはや差別化要因ではなく、市場で受け入れられるための基本的な期待となっています。業界リーダーは、リーン生産方式に合致し、ほぼゼロのダウンタイムサービス契約をサポートするモジュール式で拡張性の高いシステムの提供を求められています。デジタルツイン、遠隔監視プラットフォーム、予知保全ツールの登場は、事後対応的なトラブルシューティングから事前対応的な資産管理への移行を加速させ、ライフサイクルコストの削減とシステム可用性の向上を通じて新たな価値の流れを生み出しています。さらに、政府のインセンティブ、炭素税の考慮、水不足への懸念は、高容量設備において従来の空冷式チラーに代わる水冷式チラー技術の戦略的重要性を高めています。グローバルサプライチェーンの再編と地域政策フレームワークのエネルギー性能基準に関する厳格化が進む中、ステークホルダーは短期的な調達圧力と長期的な総所有コスト目標を両立させる必要があります。

**市場の推進要因**

**1. エネルギー効率、デジタル統合、環境コンプライアンスの変革的トレンド**

産業用冷凍は、デジタル化、脱炭素化、進化する環境規制によって推進される変革的な変化の波を経験しています。オペレーターは、IoT対応制御プラットフォームを導入してチラー性能をリアルタイムで監視し、機械学習アルゴリズムを活用してコンポーネントの故障を予測し、複数のユニット間での負荷分散を最適化しています。これにより、予期せぬダウンタイムが最小限に抑えられるだけでなく、実際のプロセス要求に基づいて冷媒流量とコンプレッサーの段階を動的に調整することで、エネルギー効率が向上します。同時に、低地球温暖化係数(低GWP)冷媒とハイブリッド冷却アーキテクチャへの移行は、チラー設計の規範を再定義しています。製造業者は、熱エネルギー貯蔵を統合したモジュール式スキッドマウント型ソリューションを開発しており、夜間の冷却負荷をピーク需要期間からシフトさせることが可能になります。このような構成は、電力コストを削減し、規制緩和されたエネルギー市場におけるピークカット要件への施設コンプライアンスを支援します。さらに、熱回収ループの統合により、チラーコンプレッサーからの余剰熱エネルギーをプロセス加熱や施設空間調整に再利用することができ、相乗的な持続可能性のメリットを生み出しています。これらのトレンドは、サービスプロバイダーとOEMが協力して成果ベースの契約を提供する、より戦略的なライフサイクル管理の視点によって支えられています。稼働時間、電力使用効率(PUE)、特定エネルギー消費量(SEC)の指標を保証することで、チラープロバイダーは、購入者との関係を取引的な購入から、継続的な性能向上を中心とした長期的なパートナーシップへと変革しています。

**2. 2025年米国関税の広範な影響**

2025年初頭に導入された米国における輸入製造プロセス冷却水チラーおよび主要部品に対する関税は、サプライチェーン全体に波紋を広げ、エンドユーザーとOEMに調達戦略の見直しを促しています。主要なコンプレッサー、熱交換器、制御パネルに対する最大15%の関税は、着地コストを上昇させ、多くの購入者が現地化の取り組みを加速させ、単一供給源への依存を軽減するためにサプライヤー基盤を多様化することを余儀なくさせています。この政策転換は、設備投資サイクルに直接的な影響を与え、調達チームは高額なユニット価格と、より近隣での製造拠点による運用上のメリットとのトレードオフを検討しています。これに対応して、世界のチラー製造業者は北米の生産施設への投資を増やし、国内の機械工場との戦略的提携を構築して輸入関税を削減しています。このようなニアショアリングの取り組みは、リードタイムも短縮し、大規模な化学プラントや金属加工プラントのプロジェクト立ち上げを加速させています。利益率が非常に低い産業にとって、関税によるコスト圧力は、既存のチラーフリートの改修およびアップグレードの機会に集中的な焦点を当てることを促しています。サービス組織は、可変周波数ドライブ(VFD)変換、冷媒改修、制御システム強化を含むシステム最適化パッケージをバンドルして提供し、機器のライフサイクルを延長し、投資収益率を維持しています。これらの取り組みが勢いを増すにつれて、競争環境が再構築され、エンドツーエンドのエンジニアリング、メンテナンス、および資金調達ソリューションをワンストップで提供できるプロバイダーが報われています。

**3. 市場セグメンテーションの動向**

複数のセグメンテーション次元にわたる詳細な分析は、製品ロードマップと市場投入戦略を形成する微妙な需要パターンを明らかにしています。チラータイプ別では、水冷式ユニットは優れた熱力学的効率と低騒音性により、高容量の産業環境で好まれる一方、空冷式チラーは、よりシンプルなメンテナンス要件と最小限の給水インフラニーズにより、小規模な商業施設やデータセンターで優位性を保っています。容量範囲別では、100TR未満のチラーは、実験室の試験装置やニッチなパイロットプラントで選択されることが多く、100~500TRの帯域は、高層オフィスビルや中規模製造施設のHVAC市場の中核をなしています。500TRを超える場合、金属・鉱業の大規模プロセス製造業者は、厳しい温度許容範囲で連続的な重負荷運転をサポートできるカスタム設計の製造プロセス冷却水チラーモジュールに傾倒しています。エンドユース産業別では、化学プラントは材料適合性と熱回収統合を重視し、食品・飲料加工業者はベーカリー、飲料、乳製品、食肉ライン全体で衛生的な設計と迅速な霜取りサイクルに焦点を当て、製薬施設はバイオテクノロジー、ブランド医薬品、ジェネリック医薬品生産のための冗長性とバリデーション対応制御システムを要求します。プラスチック製造業者は、ブロー成形、押出成形、射出成形アプリケーションを活用して冷却サイクルを加速し、部品品質を向上させています。アプリケーション別では、データセンターはN+1冗長性と精密な湿度制御を必要とし、HVACシステムはコンパクトな設置面積と統合の容易さを重視し、産業製造業務は拡張性と集中監視を優先します。凝縮器タイプ別では、閉ループシステムは乾燥地域で水を節約し、開ループ凝縮器は豊富な水供給がある場所で依然として普及しています。エンドユーザー別では、MROサービスプロバイダーはバンドルされた提供を拡大し、OEMは共同開発パートナーシップを強化し、自動車や電子機器の組み立てから金属加工に至るプロセス製造業者は、運用上の可視性を高めるためにチラーをデジタルファクトリーフレームワークに組み込んでいます。

**4. 地域別推進要因と機会**

地理的分析は、製造プロセス冷却水チラーの導入に影響を与える明確な地域別推進要因と投資優先順位を示しています。米州では、成熟した製造拠点における改修需要とエネルギー効率の高いアップグレードへのインセンティブが、従来の空冷式チラーから最新の水冷式チラーへの置き換えを推進しています。米国はモジュール式プラントの設置とサービスベースの契約で引き続きリードしており、ラテンアメリカ市場はインフラプロジェクトの拡大に伴い、基本的なHVACチラーへの需要が高まっています。欧州、中東、アフリカ(EMEA)では、厳格な炭素削減目標と水使用規制が、閉ループ凝縮器システムと低GWP冷媒への需要を加速させています。西欧諸国はインダストリー4.0ロードマップに沿ったデジタルツイン統合を優先し、湾岸協力会議(GCC)諸国は大規模チラーを動力源とする地域冷房ネットワークに多額の投資を行っています。サハラ以南地域は、コスト最適化を主要な焦点としつつ、鉱業および石油化学部門で製造プロセス冷却水チラー技術を徐々に採用しています。アジア太平洋は、半導体製造工場、食品加工クラスター、高層商業開発における堅調な拡大により、最も急速に成長している地域として際立っています。中国とインドは、急増する国内消費に対応するため、現地製造能力を強化しており、東南アジア諸国は、熱帯の湿度環境向けに設計されたコンパクトなチラーを共同開発するために、世界のOEMと提携しています。日本はマイクロチャネル熱交換器の革新においてリーダーシップを維持し、究極のエネルギー性能と冷媒漏洩削減のベンチマークを設定しています。

**展望と戦略的提言**

**競争環境**: 競争環境は、確立された多国籍企業と機敏な専門プレーヤーが混在しており、それぞれがターゲットを絞った投資を通じて技術的リーダーシップと市場リーチを拡大しています。主要なOEMは、低GWP冷媒プラットフォームのポートフォリオを強化するために戦略的買収に着手するとともに、北米、欧州、アジアでデジタル制御および分析の卓越したセンターを設立しています。主要な製造業者は、データセンターや製薬クリーンルームなどの特定の産業分野向けに調整されたコンパクトで高効率なユニットを共同開発するために、コンプレッサーおよび熱交換器の専門家と合弁事業を形成しています。一方、革新的な中堅ベンダーのグループは、設置の複雑さを軽減し、より迅速な試運転をサポートするプラグアンドプレイのスキッドシステムを提供することで、勢いを増しています。サービスプロバイダーは、稼働時間保証やエネルギー消費目標を含む性能ベースのメンテナンス契約を通じて差別化を図っています。これらの企業は、クラウドベースのダッシュボードを活用して主要業績評価指標の透明性を提供し、成果ベースのビジネスモデルへの移行を促進しています。OEMとアフターマーケットパートナー間の協力はますます一般的になり、エンドユーザーは設計、設置、ライフサイクルサービスにわたる統一されたサポートフレームワークから恩恵を受けることができます。

**業界リーダーのための戦略的イニシアチブ**: 急速に進化する製造プロセス冷却水チラー市場で成功するために、業界リーダーは、機器の故障を予測し、リアルタイムで性能を最適化するデジタルツインと予知保全ツールの統合を優先すべきです。高度な分析と遠隔監視を組み合わせることで、オペレーターは事後対応的な修理から事前対応的なシステム強化へと移行し、予期せぬダウンタイムとエネルギー支出の大幅な削減を実現できます。モジュール式スキッドマウント型チラープラットフォームへの投資は、拡張可能な容量調整を可能にし、設置時間を合理化するため、エンドユーザーが変動する生産需要に適応しやすくなります。リーダーはまた、熱エネルギー貯蔵と可変速コンプレッサーを組み合わせたハイブリッド冷却アーキテクチャを検討し、ピーク電力需要期間から負荷をシフトさせることで、より低い公共料金を確保すべきです。さらに、冷媒イノベーターとの戦略的パートナーシップを育成することは、超低GWP代替品の採用を加速させる上で極めて重要であり、プロバイダーは厳格な環境規制に対応できるようになります。OEM、サービス組織、プロセス製造業者間の緊密な協力を培うことで、エンジニアリング、メンテナンス、および資金調達をカバーする統合されたサービスポートフォリオを生み出すことができ、予測可能な総所有コストを求める購入者に対しワンストップソリューションを提供します。最後に、政策立案者や業界団体との積極的な関与は、市場競争力を保護しつつ技術進歩を支援するバランスの取れた規制を形成するのに役立つでしょう。

以下に、目次を日本語に翻訳し、詳細な階層構造で示します。

—

**目次**

1. 序文

* 市場セグメンテーションとカバレッジ

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

2. 調査方法

3. エグゼクティブサマリー

4. 市場概要

5. 市場洞察

* チラーの稼働時間とエネルギー消費を最適化するためのIoT対応予測分析プラットフォームの統合

* ピーク効率を実現するための可変速ドライブコンプレッサーと高度な制御システムの導入

* 厳格な環境規制に起因する低地球温暖化係数冷媒への移行

* 冷却負荷をシフトし、ピーク電力コストを削減するための熱エネルギー貯蔵システムの統合

* スケーラブルで分散型の産業用冷却を可能にするモジュラーチラーアーキテクチャの採用拡大

* プロアクティブなメンテナンスとパフォーマンスベンチマークのためのクラウドベースのリモート監視の実装

* チラー部品の耐久性を高めるための耐腐食性材料と高度なコーティングへの重点

* 計画外のダウンタイムとサービス中断を最小限に抑えるためのAI駆動型故障検出システムの統合

6. 2025年の米国関税の累積的影響

7. 2025年の人工知能の累積的影響

8. 製造プロセス冷却水チラー市場、チラータイプ別

* 空冷式

* 水冷式

9. 製造プロセス冷却水チラー市場、容量範囲別

* 100-500 TR

* 500-1000 TR

* <100 TR

* >1000 TR

10. 製造プロセス冷却水チラー市場、コンデンサータイプ別

* 密閉型

* 開放型

11. 製造プロセス冷却水チラー市場、用途別

* データセンター

* HVACシステム

* 産業製造

12. 製造プロセス冷却水チラー市場、最終用途産業別

* 化学

* 食品・飲料

* ベーカリー

* 飲料加工

* 乳製品加工

* 食肉加工

* 金属・鉱業

* 医薬品

* バイオテクノロジー

* ブランド医薬品

* ジェネリック医薬品

* プラスチック

* ブロー成形

* 押出成形

* 射出成形

13. 製造プロセス冷却水チラー市場、エンドユーザー別

* MROサービス

* OEM

* プロセス製造業者

* 自動車製造

* 電子機器製造

* 金属加工

14. 製造プロセス冷却水チラー市場、地域別

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

15. 製造プロセス冷却水チラー市場、グループ別

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

16. 製造プロセス冷却水チラー市場、国別

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

17. 競争環境

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* Advantage Engineering, Inc.

* Berg Chilling Systems Inc.

* Carrier Global Corporation

* Daikin Industries, Ltd.

* Drake Refrigeration Inc.

* Fluid Chillers, Inc.

* Johnson Controls International plc

* LG Electronics Inc.

* Mitsubishi Electric Corporation

* Mokon

* Pfannenberg USA, Inc.

* SMC Corporation

* Thermal Care, Inc.

* Trane Technologies plc

18. 図表リスト [合計: 32]

* 世界の製造プロセス冷却水チラー市場規模、2018-2032年(百万米ドル)

* 世界の製造プロセス冷却水チラー市場規模、チラータイプ別、2024年対2032年(%)

* 世界の製造プロセス冷却水チラー市場規模、チラータイプ別、2024年対2025年対2032年(百万米ドル)

* 世界の製造プロセス冷却水チラー市場規模、容量範囲別、2024年対2032年(%)

* 世界の製造プロセス冷却水チラー市場規模、容量範囲別、2024年対2025年対2032年(百万米ドル)

* 世界の製造プロセス冷却水チラー市場規模、コンデンサータイプ別、2024年対2032年(%)

* 世界の製造プロセス冷却水チラー市場規模、コンデンサータイプ別、2024年対2025年対2032年(百万米ドル)

* 世界の製造プロセス冷却水チラー市場規模、用途別、2024年対2032年(%)

* 世界の製造プロセス冷却水チラー市場規模、用途別、2024年対2025年対2032年(百万米ドル)

* 世界の製造プロセス冷却水チラー市場規模、最終用途産業別、2024年対2032年(%)

* 世界の製造プロセス冷却水チラー市場規模、最終用途産業別、2024年対2025年対2032年(百万米ドル)

* 世界の製造プロセス冷却水チラー市場規模、エンドユーザー別、2024年対2032年(%)

* 世界の製造プロセス冷却水チラー市場規模、エンドユーザー別、2024年対2025年対2032年(百万米ドル)

* 世界の製造プロセス冷却水チラー市場規模、地域別、2024年対2025年対2032年(百万米ドル)

* 米州の製造プロセス冷却水チラー市場規模、サブ地域別、2024年対2025年対2032年(百万米ドル)

* 北米の製造プロセス冷却水チラー市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 中南米の製造プロセス冷却水チラー市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 欧州、中東、アフリカの製造プロセス冷却水チラー市場規模、サブ地域別、2024年対2025年対2032年(

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

現代の製造業において、製品品質の維持、生産効率の向上、そして設備の安定稼働は極めて重要な課題であり、その根幹を支える技術の一つに「製造プロセス冷却水チラー」があります。これは、多様な製造工程で発生する熱を効率的に除去し、プロセス温度を適切に管理するための不可欠な装置であり、その役割は多岐にわたります。

製造プロセスでは、射出成形機の金型冷却、金属加工における切削油の温度管理、レーザー加工機の光源冷却、化学反応槽の温度制御、食品・飲料品の冷却・保存、医薬品製造における精密な温度調整など、多くの場面で熱が発生します。これらの熱が適切に除去されずに温度が上昇すると、製品の寸法精度低下、品質不安定化、不良品の発生、生産ラインの停止につながる可能性があります。また、高温は設備の寿命を縮め、メンテナンスコスト増加や安全性の低下を招きます。チラーは、こうした熱問題を解決し、安定した生産環境を維持するために不可欠な存在です。

チラーの基本的な動作原理は、冷媒の蒸発、圧縮、凝縮、膨張という一連のサイクルを利用した熱交換にあります。冷却対象から熱を吸収した冷媒が蒸発器で気化し、圧縮機で高圧・高温ガスとなり、凝縮器で冷却水や外気によって熱が奪われ液化します。液化した冷媒は膨張弁で圧力が低下し、低温・低圧の液体となって再び蒸発器へと戻り、このサイクルを繰り返すことで連続的に冷却能力を提供します。このシステムにより、プロセス水は常に設定温度に保たれ、製造工程へと供給されます。

主要な構成要素は、冷媒を圧縮する「圧縮機」、熱を外部に放出する「凝縮器」、冷媒を膨張させる「膨張弁」、冷却対象から熱を吸収する「蒸発器」です。これらに加え、冷却水を循環させる「ポンプ」、温度や圧力を監視・制御する「制御システム」が一体となって機能します。凝縮器の冷却方式によって空冷式と水冷式に大別され、それぞれ設置環境や冷却能力、メンテナンス性において異なる特徴を持ちます。

製造プロセス冷却水チラーは、用途や規模に応じて多様な種類が存在します。小型で設置が容易な空冷式チラーは個別の機械冷却や小規模プロセスに適し、大規模な冷却能力が求められる場合や排熱を有効活用したい場合には水冷式チラーが選ばれます。圧縮機の種類もスクロール式、スクリュー式、遠心式などがあり、それぞれ冷却能力や効率が異なります。また、精密な温度管理や異物混入を避けたい場合には、プロセス水とチラーの冷却水が分離されたクローズドループ方式が採用されます。

具体的な産業分野での応用例は多岐にわたります。プラスチック産業では金型冷却による成形品品質とサイクルタイム向上、金属加工分野では工作機械のスピンドルやレーザー加工機の光学系冷却による加工精度と装置寿命延長に貢献します。食品・飲料産業では発酵プロセスの温度管理や急速冷却に不可欠であり、医薬品製造では反応器の精密な温度制御や凍結乾燥プロセスに利用され、製品の安定性と有効性を保証します。半導体製造においては、クリーンルームの空調や製造装置の冷却に用いられ、微細な回路形成を可能にしています。

チラーを導入することのメリットは多大です。製品品質の安定化、不良品率の低減、生産サイクルタイムの短縮、生産効率の向上、設備の故障リスク減少、寿命延長、メンテナンスコスト削減が挙げられます。さらに、安定した温度管理は作業環境の改善や省エネルギーにも寄与し、持続可能な製造プロセスを実現します。適切なチラーの選定と運用は、これらのメリットを最大限に引き出す鍵となります。

チラーを選定する際には、冷却能力、必要な冷却水の温度範囲と流量、温度安定性の精度、設置スペース、騒音レベル、初期投資コストとランニングコスト(エネルギー効率)、使用冷媒の種類や環境負荷など、多角的な視点から検討する必要があります。近年では省エネルギー性能が重視され、高効率なインバーター制御型チラーや自然冷媒を使用した環境配慮型モデルの導入が進んでいます。適切なサイジングと、製造プロセスの特性に合わせたカスタマイズが、最適な冷却ソリューションを構築する上で不可欠です。

チラーの性能を維持し、長期にわたって安定稼働させるためには、定期的なメンテナンスが欠かせません。凝縮器のフィン清掃、冷媒量の点検、冷却水質の管理、ポンプや配管の漏れチェック、制御システムの動作確認などが含まれます。これらのメンテナンスを怠ると、冷却効率の低下、電力消費量の増加、さらには故障の原因となり得ます。また、IoT技術を活用した遠隔監視やAIによる予知保全システムも導入され始めており、より効率的で信頼性の高い運用が実現されつつあります。

将来的には、より一層の省エネルギー化、環境負荷の低い冷媒への転換、そしてスマートファクトリー化の一環としてのチラーの高度な統合が求められるでしょう。製造プロセス冷却水チラーは、単なる冷却装置に留まらず、現代の高度な製造技術を支え、産業の発展と革新を推進する上で、今後もその重要性を増していくに違いありません。