世界の生成水処理システム市場の規模、シェア、成長予測、2025 – 2032

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

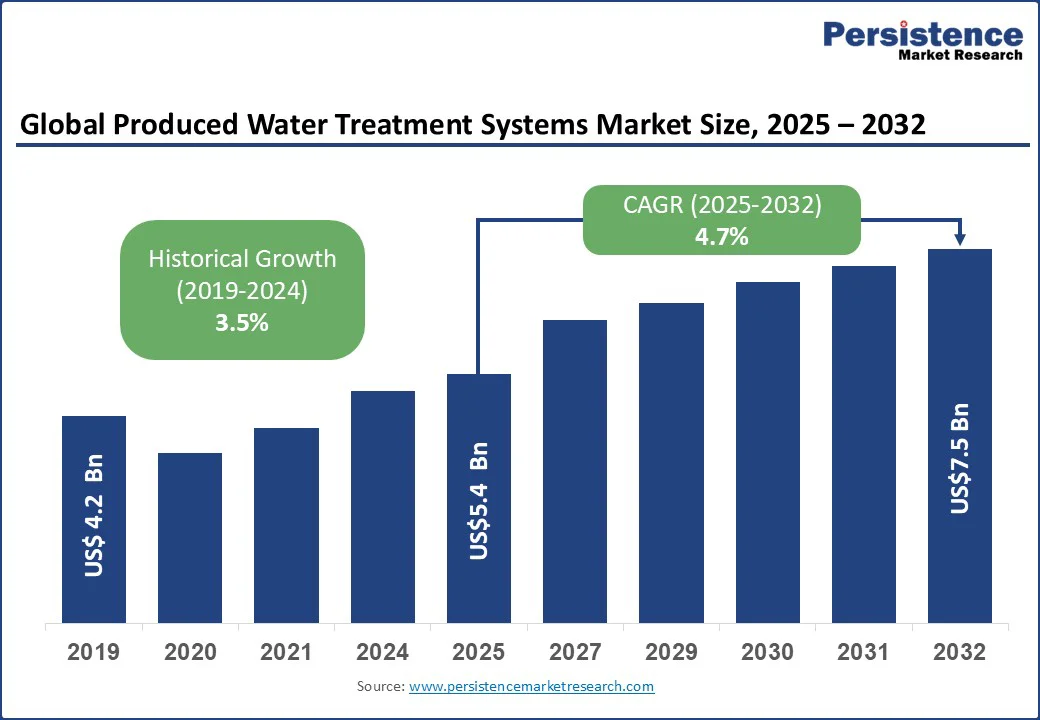

生成水処理システム市場は、2025年に54億米ドルと評価され、2032年には75億米ドルに達する見込みであり、2025年から2032年の予測期間中に年平均成長率(CAGR)4.7%で成長します。この成長は、石油およびガスの生産量の増加、厳格な環境排出規制、持続可能な水管理の緊急な必要性によって駆動されています。

生成水処理システム市場は、石油およびガスセクターにおける廃水排出に関する環境規制の厳格化によって強力に成長しています。アメリカでは、クリーンウォーター法に基づく国家汚染物質排出除去システム(NPDES)が厳格な排出制限を設けており、運用者は許可証の取得とコンプライアンスを求められます。メキシコ湾の沖合施設では、生成水中の油分濃度が月平均29ppmに制限されており、陸上のオペレーションはほぼゼロ排出の要件に直面しています。さらに、米国環境保護庁(EPA)の40 CFRパート435は、掘削流体、生成水、衛生廃棄物に関する排出制限ガイドラインを示しており、高度な処理技術の採用を強制しています。米国の陸上オペレーションでは、年間244億バレル以上の生成水が生産されており、全体の98.4%を占めており、炭化水素、溶解固体、重金属、放射性物質を除去するソリューションの需要が急増しています。この規制による必要性は、市場全体の持続的な投資と拡大を促進しています。

一方、生成水処理システム市場は、高度な処理インフラに必要な莫大な資本と運用コストによって大きな制約を受けています。典型的な工業用水処理設備(1日あたり150,000ガロンの処理能力を持つ)は、設計、エンジニアリング、機器、設置、起動を含め、50万米ドルから150万米ドルのコストがかかります。ゼロ液体排出(ZLD)機能を備えたシステムは、さらに高額な投資を必要とし、高容量オペレーション向けの高度なイオン交換ユニットは700万米ドルから1,000万米ドルに達することがあります。このような高コストは、極端な塩分、炭化水素残留物、重金属、放射性成分を含む複雑な生成水の組成を多段階プロセスで処理する必要性から生じています。地理的制約や設置の物流も価格に影響を与え、限られたスペースでのコンパクトな技術にはプレミアム料金が課されることがあります。運用コスト、特にZLDオペレーションにおけるエネルギー消費(蒸発や結晶化など)は、さらなるコスト増加を引き起こします。廃棄費用はバレルあたり5米ドルを超えることがあり、これは市の水のガロンあたりコストの最大80倍に達するため、中小規模のオペレーターにとって大きな障壁となっています。石油価格の変動は投資の不確実性を悪化させ、コスト・ベネフィット分析を複雑にし、高度な処理インフラの採用を遅延させる可能性があります。

水の再利用と資源回収は、生成水処理システムの提供者にとって変革的な成長機会を提供します。特に淡水不足に直面している地域ではその傾向が顕著です。非従来型の石油およびガスの生産増加は、生成水の量を前例のないレベルに押し上げています。ペルミアン盆地だけでも、2025年には日量2230万バレルを生産すると予測されています。同時に、テキサス州西部、カリフォルニア州、ニューメキシコ州では干ばつが発生しており、運用を維持するために生成水のリサイクル需要が高まっています。経済的には、生成水のリサイクルコストは1バレルあたり0.15〜0.20米ドルであり、廃棄コストが1バレルあたり1.00米ドルを超えるのと比較して、リサイクルの採用を促進しています。ペルミアン盆地では、2024年には完了水の半分以上がリサイクルされ、2030年までに80%を超える見込みです。処理された生成水は、油圧破砕、灌漑、産業冷却、地下水補充など多様な再利用用途に供され、淡水源への依存を減少させます。平均的な水平井は500万ガロンの水を使用し、300万ガロンの生成水を生産するため、再利用の潜在能力が示されています。

さらに、生成水にはリチウムやレアアース元素など、クリーンエネルギー技術に必要な貴重な鉱物が含まれています。新たな選択的抽出技術は、生成水を収益源に変える可能性があり、循環経済の原則に沿ったものです。

アジア太平洋地域は、2024年に272億米ドルの水処理機器市場を持ち、最も急成長している市場です。新しい探査投資や技術の進展がこの成長を支えています。市場は、主処理、二次処理、三次処理のシステムタイプに分けられています。主処理は、溶解空気浮遊(DAF)、ハイドロサイクロン、API分離器を含み、全球的な規制機関(米国EPAやインドのCPCBなど)によって油分とグリースの除去が義務付けられています。高出力地域(北海やメキシコ湾など)では、年間数十億バレルの生成水が主処理システムを通じて処理されており、その普遍的で代替不可能な役割が際立っています。

対照的に、三次処理システムは急成長しているセグメントであり、逆浸透(RO)やナノフィルトレーション(NF)などの技術が、より厳格なゼロ排出ポリシー、再注入基準、増大する水再利用ニーズに応えています。政府のR&D資金やモジュール式で空間効率の良い設計によって、三次システムは生成水を持続可能で再利用可能な資源として再定義しています。

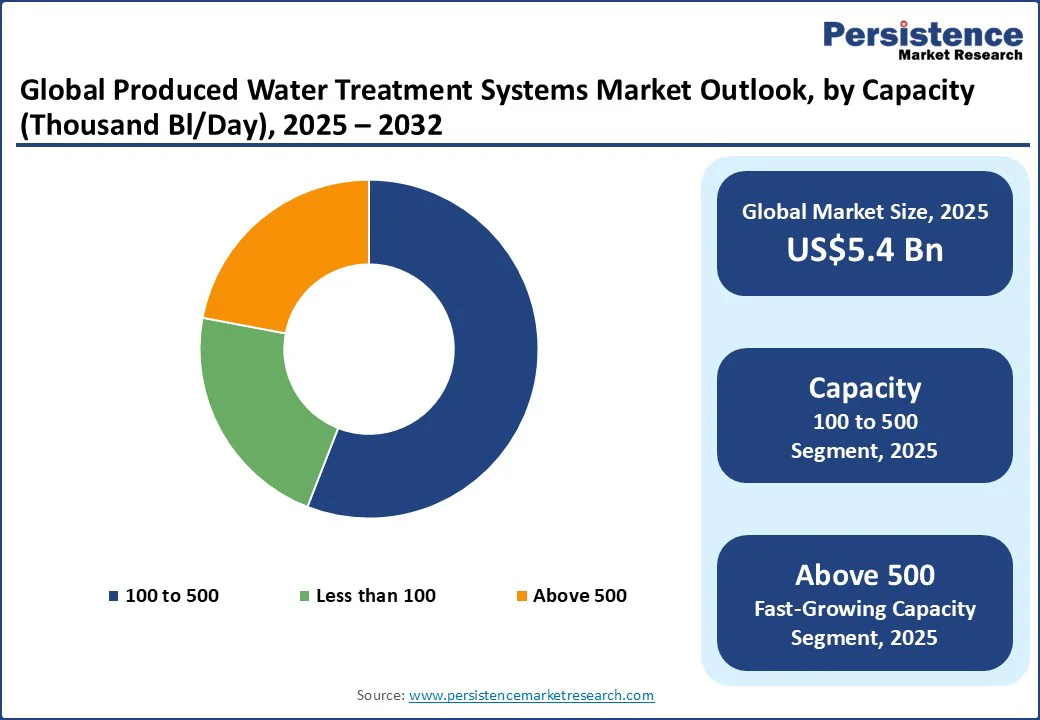

市場は、処理能力(1日あたりの千バレル)によって、100未満、100〜500、500以上の3つのカテゴリーに分けられます。市場は、100〜500千バレルの処理能力セグメントに基づいており、2025年には市場収益の58%を占めると予想されており、陸上および沖合のオペレーションの両方で最も広く採用される層となります。この範囲は、米国のシェール盆地、メキシコ湾、英国の大陸棚、インドの製油所において、処理量が一貫してこの範囲内にあるため特に重要です。このセグメントの強みは、適応性と規模の経済の最適なバランスを提供し、厳格な規制基準を満たしつつコスト効率の良いオペレーションを可能にすることです。

一方、500千バレル/日以上のセグメントは、最も急成長しているものであり、水対油比の増加、深海探査、中央集権的なメガスケールハブへの傾向によって推進されています。これらの施設の処理能力はしばしば1百万バレル/日を超え、再注入や業界間の再利用の優先対象となっており、グローバルな生成水処理の中で最も急激な成長軌道を描くことが期待されています。

2023年、米国は再び世界の石油生産国としての地位を確立し、日平均1290万バレルを生産しており、これは歴史的最高値であり、世界の生産量の約22%を占めています。この驚異的な規模は、生成水処理システムセクターにおける北米の支配的地位を確立しています。2025年には北米が全体の市場から約44%の収益シェアを占めると予測されています。

米国は従来型および非従来型の石油およびガスの主要生産国であり、ペルミアン盆地やマルセラスシェールを含むシェール層での主要な探査および生産(E&P)活動があります。これらのオペレーション、特に油圧破砕は、膨大な量の生成水を生産し、高度な処理ソリューションの需要を加速させています。EPAやテキサス州やペンシルベニア州などの州当局の厳格な規制により、オペレーターは厳しい排出および廃棄基準を満たす必要があり、主分離のための多段階システム、ハイドロサイクロン、溶解空気浮遊法の投資を促進しています。ペルミアン盆地での完了水の50%以上がすでにリサイクルされており、2030年には80%を超えると予想されており、北米は持続可能な生成水管理においてそのリーダーシップを確立しています。

アジア太平洋地域は2025年までに収益シェアの25%以上を占めると予測され、2025年から2032年までのCAGRは5.5%と見込まれています。この増加は、急速な炭化水素生産の拡大とますます厳格な規制フレームワークによって促進されています。アジア太平洋地域は生成水処理システム市場で最も急成長している地域であり、急速な炭化水素生産の拡大と厳格な地域の規制フレームワークに支えられています。中国の国家エネルギー局によると、シェールガスの生産は2024年に250億立方メートルを超え、シェールオイルの生産は前年比30%増の600万トンに達しました。同時に、インドの鉱物資源総局は、2023-24年度における天然ガスの生産が364.4 BCMに達し、前年から3.8%増加したと報告しています。これらの生産量の増加は、主処理、二次処理、三次処理の各カテゴリーにおける処理技術の広範な採用を促進しています。

主処理システム(APIオイル水分離器や波型プレートインターセプターなど)は、中国の非従来型掘削プロジェクトやインドのクリシュナ・ゴダヴァリ盆地の沖合フィールドでますます展開されています。二次処理は生物学的プロセスやメディアフィルタリングを通じて、地域の工業成長の加速に沿って進展しています。一方、逆浸透やナノフィルトレーションなどの三次処理方法は、環境コンプライアンスの要件の増加に対応する上で重要です。アジア開発銀行の地域水ガバナンスの取り組みは、持続可能な水管理の緊急性を強調しており、アジアの17億人の人々は基本的な衛生状態にアクセスできない現状が、陸上および沖合での高度な生成水処理ソリューションの需要をさらに増加させています。

生成水処理システム市場は、主要な油田サービス会社と専門の水技術プロバイダーによって支配されています。シュルンベルジェやベーカー・ヒューズは、地下の専門知識と完全な水ソリューションを統合しており、ハリバートンはフィールド展開に最適化されたスケーラブルなモジュール処理ユニットを提供しています。ヴェオリア水技術やスエズは、独自の膜技術や熱技術を活用し、広範なサービスネットワークを利用して長期的な供給契約を確保しています。アクアテックやテンケートは、陸上および沖合プロジェクトに特化した高性能フィルタリングおよび膜バイオリアクターのプラットフォームで差別化を図っています。主要なオペレーターとの戦略的提携やターゲットを絞った技術パイロットは市場浸透を加速させ、ハイブリッド膜-化学プロセスやリアルタイムデジタルモニタリングにおける継続的なR&Dは競争優位性を高めています。

生成水処理システム市場は、2025年に54億米ドルと評価されると見込まれています。規制の要件やコンプライアンス基準が成長を促進する主要な需要ドライバーです。2025年には、北米が生成水処理システム市場で44%以上の収益シェアを占めることが見込まれています。システムの処理能力の中では、100〜500バレル/日が市場収益の49%を超える主要なセグメントとしてリードしています。LiqTech、SLB、シーメンス水技術、Alderley plc、Frames、Aker Solutions、アクアテックなどが生成水処理システム市場で活躍する著名な企業の一部です。

Report Coverage & Structure

エグゼクティブサマリー

本報告書のエグゼクティブサマリーでは、2032年までの生成水処理システム市場の包括的なスナップショットを提供し、市場の機会評価を2025年から2032年にかけての期間で示しています。このセクションでは、主要な市場トレンドや業界の発展、重要な市場イベントを網羅し、需要側と供給側の分析を行います。また、PMR(市場調査会社)による分析と推奨事項も盛り込まれています。

市場概観

市場概観セクションでは、生成水処理システムの市場範囲と定義を明確にし、バリューチェーン分析を通じて市場の構造を理解するための基盤を提供します。マクロ経済要因として、世界のGDPの見通しや地域別の石油・ガス生産量、生成水の量を分析し、さらに市場予測に影響を与える要因についても言及します。具体的には、COVID-19の影響評価、PESTLE分析、ポーターのファイブフォース分析、地政学的緊張の市場への影響、規制および技術の動向が含まれます。

市場ダイナミクス

市場ダイナミクスでは、生成水処理システム市場を推進する要因(ドライバー)、市場の成長を抑制する要因(レストレイント)、新しい機会(オポチュニティ)、および現在のトレンドについて詳しく分析します。これにより、業界の全体像を把握し、今後の市場の動向を予測するための洞察を得ることができます。

価格動向分析(2019-2032)

このセクションでは、地域別の価格分析や市場セグメントごとの価格水準、価格影響要因を詳細に探ります。これにより、生成水処理システムの価格動向を理解し、今後の価格変動を予測するための材料となります。

生成水処理システム市場の展望

このセクションでは、システムタイプ別の市場展望に焦点を当て、主要な発見や過去の市場規模を2019年から2024年にかけて分析します。2025年から2032年の現在の市場規模の分析と予測では、一次処理、二次処理、三次処理などの各システムタイプ(例:コルゲートプレートインターセプター、APIオイル-水分離器、逆浸透システムなど)が取り上げられます。各システムタイプの市場魅力度分析も含まれ、どのシステムが市場において最も有望であるかを示します。

地域別市場展望

地域別の市場展望セクションでは、北米、ヨーロッパ、東アジア、南アジア・オセアニア、ラテンアメリカ、中東・アフリカの各地域における市場規模の分析と予測が行われます。各地域の市場の過去の成長と将来の見通しについて、具体的な国名(米国、カナダ、ドイツ、フランス、ブラジルなど)を挙げて詳細に説明します。

競争環境

競争環境セクションでは、2025年の市場シェア分析や市場構造が示され、競争の激しさを地図にした「競争強度マッピング」が提供されます。さらに、主要企業のプロファイルが含まれており、LiqTech、SLB、シーメンス水技術、Alderley plc、フレームス、アクアテック、シュルンベルジェ、FMCテクノロジーズなど、重要な企業の概要、製品ポートフォリオ、財務情報、SWOT分析、企業戦略と重要な発展が詳細に述べられています。

*** 本調査レポートに関するお問い合わせ ***

生成水処理システムとは、水を処理して安全で清潔な飲料水や工業用水を生成するための技術や設備のことを指します。このシステムは、様々な水源から得られた水を処理するプロセスを通じて、特定の基準を満たす水を生成します。生成水処理システムは、地域によっては水資源が限られている場合や、水質が悪化している場合に特に重要な役割を果たしています。

生成水処理システムには、いくつかのタイプがあります。まず、浄水処理システムがあります。これは、河川や湖から取水した水を、沈殿、濾過、消毒などのプロセスを経て、飲料水として適した水にするものです。また、海水淡水化システムも重要な技術の一つです。これは、海水を処理して飲料水を生成するもので、逆浸透膜技術を用いることが一般的です。さらに、廃水処理システムも生成水処理システムの一部として考えられ、家庭や工場から排出される廃水を処理して再利用可能な水に変えるものです。

生成水処理システムは、多くの分野で利用されています。例えば、都市部では飲料水供給のために、農業では灌漑用水の供給、工業では製造プロセスに必要な水の提供などが挙げられます。また、災害時や緊急時には、清潔な飲料水が必要とされるため、ポータブルな生成水処理システムも重要です。これにより、被災地での水不足を解消することが可能になります。

関連技術としては、膜分離技術や化学薬品を用いた処理技術があります。膜分離技術は、微細な孔を持つ膜を使って水中の不純物を取り除く方法であり、逆浸透やナノフィルトレーションなどがあります。これにより、高い水質を確保することができます。また、化学薬品を用いる場合、塩素やオゾンなどを使用して水中の微生物や有機物を除去することが可能です。これらの技術は、生成水処理システムの効率性や安全性を向上させるために欠かせないものです。

生成水処理システムは、持続可能な水資源管理の観点からも重要です。水の再利用やリサイクルが求められる現代において、生成水処理システムは資源の有効活用に寄与しています。これにより、環境への負荷を軽減し、将来の世代に安心して水を供給するための基盤を築くことができます。水の重要性を再認識し、生成水処理システムを適切に導入・運用することで、より良い水環境の実現に向けた一歩を踏み出すことができるでしょう。