プロバイオティクス原料の世界市場(2025-2030):バクテリア、酵母

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

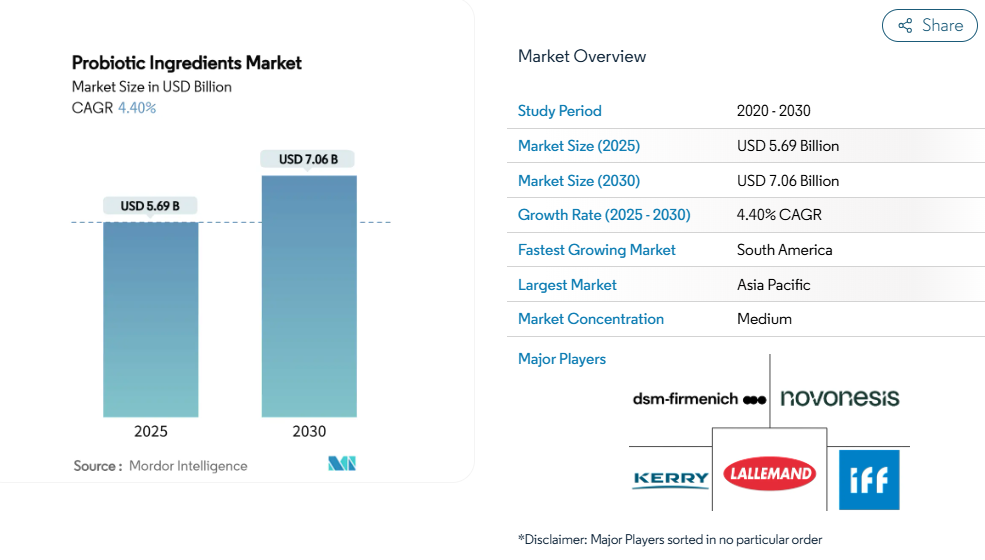

プロバイオティクス原料市場は、2025年に56億9,000万米ドルと推定され、2030年までに70億6,000万米ドルに達すると予測されています。予測期間中は年平均成長率(CAGR)4.40%で着実に成長する見込みです。市場成長の要因としては、予防医療への消費者需要の高まり、菌株固有の効能に関する継続的な科学的検証、そして支援的な規制枠組みが挙げられます。栄養補助食品セグメントは、個別化された栄養ソリューションへの需要に牽引され、2030年まで年率7.33%で成長すると予測されています。

また、確立された消費者基盤と製造インフラに支えられ、アジア太平洋地域は数量ベースで主要市場であり続けています。さらに、消費者意識の高まりと購買力の増加により、南米アメリカが最も高い成長率を示すと予測されています。メーカーは製品の安定性と保存期間を向上させるため、マイクロカプセル化などの技術を導入しています。産業再編は継続しており、2024年1月にノボネシスが設立されたことが示すように、市場競争力を維持するためには研究・製造・流通における事業規模の拡大が求められています。

消化器健康製品の需要増加

腸の健康と全身の健康状態が密接に関連しているという認識の高まりにより、消化器健康製品の需要が大幅に増加しております。特にプロバイオティクスはこの成長の先頭に立っております。治療的医療から予防医療へのこのパラダイムシフトにより、プロバイオティクスは日々の健康維持に欠かせない存在として確固たる地位を築いております。科学的研究の進展により、その多面的な効能が明らかになり続けており、消化器サポートを超え、免疫システムの強化や腸脳軸を介したメンタルヘルス改善の可能性も含まれています。例えば、スタンフォード大学による研究では、プロバイオティクスの進化する役割が強調され、市場拡大の新たな機会が明らかになりました[1]。こうした科学的裏付けは、より知識豊富で健康意識の高い消費者層の共感を得ており、汎用的な万能型ソリューションよりも、特定の健康課題に対応するよう設計された菌株特異的なプロバイオティクスがますます好まれるようになっています。パーソナライズド栄養への傾向が加速する中、企業は製品開発戦略を戦略的に適応させ、臨床的に検証され効果が実証されたプロバイオティクス菌株に焦点を当てています。このアプローチは消費者の需要に応えるだけでなく、競争が激化し変化の激しい市場において企業が繁栄する基盤を築いています。

機能性食品・飲料への需要拡大

プロバイオティクス市場は、従来型の乳製品を超え、機能性食品・飲料へと拡大しています。これは、健康増進効果のある食品に対する消費者需要を反映したものです。市場成長の原動力となっているのは、プロバイオティクスを強化したグラノーラバー、サラダドレッシング、植物性ヨーグルト、コンブチャやケフィアなどの発酵飲料といった新製品開発です。ダノンやペプシコといった企業は、健康志向の消費者向けに便利な形態でプロバイオティクス製品ポートフォリオを多様化させています。一方、新規参入企業は腸内健康製品で特定の消費者層に焦点を当てています。また、マイクロカプセル化技術の進歩により、製造時のプロバイオティクスの安定性が向上し、製品の保存期間が延長され、消化過程での生存率が改善されました。この技術により、焼き菓子や柑橘系飲料など高温・高酸性環境の製品にも生きた菌を効果を維持したまま配合することが可能になりました。ケリー・グループに買収されたガネデン社などの企業は、保存性の高いプロバイオティクス製品を開発し、特に発展途上地域における流通効率と市場浸透を向上させています。利便性、味覚、消化器健康効果の統合により、プロバイオティクス製品の消費者採用が進んでいます。

腸内健康のための飼料への応用拡大

家畜における抗生物質使用を抑制する規制圧力に後押しされ、動物栄養分野におけるプロバイオティクスへの移行が大きな市場機会を創出しています。ペンシルベニア州立大学の2024年の研究によれば、プロバイオティクス飼料添加物は家禽の腸内健康を強化するだけでなく成長率も向上させ、従来型の成長促進用抗生物質に代わる信頼性の高い代替品として位置づけられています[2]。畜産分野における抗生物質使用に対する世界的な規制強化が進む中、生産効率を維持しつつ抗生物質耐性に対する消費者の懸念に対応する代替品への需要が高まり、この傾向はさらに加速しています。動物飼料用プロバイオティクス市場は進化を続けており、特定の種や生産上の課題に応じた製品開発のため、菌株の選定と配合設計が特に重視されています。この分野の戦略的重要性を示す例として、2024年4月にBIO-CATとCaldic North Americaが提携し、伴侶動物の健康分野向けにOPTIFEEDブランドのプロバイオティクスソリューションを展開する計画が挙げられます。

植物由来および発酵プロバイオティクス製品の人気

植物由来の食事が普及し、プロバイオティクスの健康効果が注目される中、多様な消費者ニーズに応える新たな市場セグメントが台頭しています。これらの革新的な製品は、乳糖不耐症の方、ビーガン、持続可能な食生活を追求する方々にも支持され、従来のプロバイオティクス市場が中心としていた乳製品中心の消費者層を超えた広がりを見せています。注目すべき革新例としては、プロバイオティクスを配合した植物性ミルク、発酵野菜、さらには生鮮食品などが挙げられます。イスラエルのスタートアップ企業ワンダーベジーズは、2025年に世界初となるプロバイオティクス配合生鮮食品の発売を予定しております。さらに、発酵技術の進歩により、より安定性と効果に優れたプロバイオティクス菌株の開発が可能となり、保存期間の延長と機能性の向上が図られております。植物性食品の発酵は栄養価を高めるだけでなく、栄養素の吸収率も向上させ、プロバイオティクス効果を超えた多様な健康メリットを提供します。腸内環境と全身の健康状態の関連性に対する消費者の意識向上も、この市場セグメントの需要拡大をさらに後押ししています。

保存期間と安定性の課題

プロバイオティクス菌の生存率を保存期間全体にわたり維持することは、市場成長を制限する重要な課題です。世界保健機関(WHO)および国際連合食糧農業機関(FAO)は、健康効果を得るためにプロバイオティクス製品が生菌数10^6~10^7 CFUを含むことを要求しています。しかしながら、製造から消費に至るまでこの基準値を維持することは、依然として重要な課題です。さらに、リアルタイムPCRによる安定性分析では、特に期限切れ製品において、表示されている生菌数が頻繁に基準値以下になることが確認されており、消費者信頼と製品性能に影響を及ぼしています。この運用上の制約は、安定化技術へのアクセスが限られる中小メーカーに特に影響を及ぼします。一方、大手企業は確立された製剤技術を活かしています。産業では、プロバイオティクスの生存率向上のため、マイクロカプセル化、保護性デリバリーシステム、湿度制御包装などの技術的解決策を導入してきました。しかしながら、これらの解決策は運用上の複雑さと製造コストを増加させます。

高温気候地域における保管・流通の課題

高温気候地域で冷蔵流通インフラが限られている場合、温度感度が市場拡大の大きな障壁となります。輸送・保管時の高温はプロバイオティクスの生存率を損ないます。研究によれば、温度変動は製品効果に影響を与える最も重大なストレス要因の一つです。この課題は特に高温地域の新興市場で顕著です。しかしながら、こうした市場は健康意識の高まりと可処分所得の増加により、大きな成長機会を秘めています。したがって、地理的展開を目指すメーカーは、耐熱性プロバイオティクス製剤の開発を戦略的優先課題と位置付けています。研究では耐熱性菌株の選定と革新的な製剤技術が重視されています。さらに、バイオポリマー封入手段の近年の進歩は、過酷な環境下でのプロバイオティクス送達効率向上に期待が持たれ、この市場制約の緩和に寄与する可能性があります。経済的には、これらの課題は販売機会の損失につながるだけでなく、生産コストの増加も招いています。これは、死滅を補うための過剰添加(オーバーエイジ)や特殊包装ソリューションの必要性に起因します。

セグメント分析

製品種類別:確立された用途で細菌が市場を支配

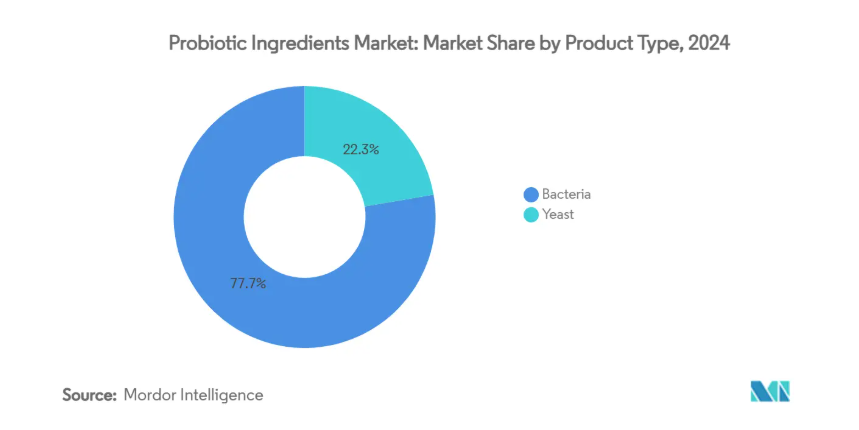

2024年現在、細菌ベースのプロバイオティクスが市場を支配し、圧倒的な77.74%のシェアを占めています。安全性と健康効果で知られる乳酸菌(Lactobacillus)およびビフィズス菌(Bifidobacterium)株は、ほとんどの市販製剤の基盤となっています。この細菌性プロバイオティクスの強固な地位は、特にヨーグルトや発酵食品といった従来型用途における、その豊富な研究実績と消費者からの信頼に根ざしています。細菌株の同定・特性評価における近年の進展により、その応用範囲は拡大しています。次世代プロバイオティクス(NGPs)が登場し、消化器の健康維持を超えた特定の健康課題へのアプローチが可能となりました。この分野における顕著な新領域として、精密マイクロバイオーム療法の台頭が挙げられます。ここでは、ゲノミクスやAIを含む先端技術を活用し、微生物叢を詳細に分析。特定の核となるプロバイオティクスを特定し、健康増進や疾患対策に資する個別化治療を構築しています。

酵母由来プロバイオティクスは市場シェアこそ小さいものの、2025年から2030年にかけて堅調な年平均成長率(CAGR)7.27%で上昇傾向にあります。この成長は、特定の用途における独自の利点に起因しています。酵母セグメントを牽引するのは、サッカロミセス・セレビシエ(Saccharomyces cerevisiae)とサッカロミセス・ブラーディ(Saccharomyces boulardii)です。研究により、これらの酵母は消化管環境での耐性と、乳糖不耐症の緩和に潜在的な可能性を有することが裏付けられています。酵母細胞は、抗生物質、胆汁酸塩、酸性環境に対する耐性を示すなど、固有の安定性という利点を備えています。この強靭性により、細菌性プロバイオティクスでは困難な用途においても優位性を発揮します。乳製品分野における酵母ベースのプロバイオティクスに関する最新の研究では、腸管内生存率、安全性、および独自のプロバイオティクス特性に焦点を当てた菌株選択の重要性が強調されており、この領域における革新の活気ある未来を示唆しています。

形態別:粉末形態が市場をリード

2024年現在、粉末形態はプロバイオティクス市場で54.54%という圧倒的なシェアを占めております。これは主に、長期保存安定性と製造上の利点によるものです。粉末形態の強固な地位は、確立された生産インフラと、特に栄養補助食品分野における消費者の親しみやすさによって支えられております。この分野では、カプセル、錠剤、小袋が主要な供給形態となっております。さらに、凍結乾燥(フリーズドライ)やマイクロカプセル化といった技術的進歩により粉末の安定性が向上し、過去の安定性課題を克服することで本セグメントの市場リーダーシップが強化されています。2024年5月の『Plant Foods for Human Nutrition』誌における研究では、粉末の革新的な可能性が示され、マイクロカプセル化されたプロバイオティクスは、ピーナッツバターのような低水分活性充填剤と組み合わせることで、室温で最大5ヶ月間生存可能であることが明らかになりました。

一方、液体プロバイオティクスは急成長を遂げており、2025年から2030年にかけて6.33%の年平均成長率(CAGR)が見込まれています。この急増は、その優れた生体利用率と効果を裏付ける新たな研究によって後押しされています。2024年12月に『Journal of Biochemistry and Physiology』誌で発表された画期的な研究では、ジュースベースのプロバイオティクスが酸性の胃環境において粉末タイプを上回る性能を発揮することが明らかになりました。その発見は顕著でした。SciTechnol誌の報告によれば、ジュースベースのプロバイオティクスは即時生存率が50倍、30分後には驚異的な3,700倍、1時間後には2,188倍も優れていました。この優れた生存性は、細胞の水分保持、ジュースの緩衝能力、グルコースの存在といった要因に関連しており、液体デリバリーシステムが持つ固有の利点を浮き彫りにしています。液体分野における革新は注目に値し、常温保存可能な液体製剤や、プロバイオティクス配合飲料・サラダドレッシング・食用油といった独自製品の開発が進み、従来のサプリメント領域を超えた消費機会を拡大しています。

用途別:食品・飲料が市場をリード

2024年、プロバイオティクス市場では食品・飲料用途が25.83%のシェアを占め主導的立場を維持しています。従来型よりこのカテゴリーはプロバイオティクス摂取の主要な窓口として機能してきました。ヨーグルトが長らく主力製品であった一方、近年の革新によりプロバイオティクスの適用範囲は多様な食品カテゴリーへと拡大。現在では飲料、乳児用調製粉ミルク、さらには非乳製品オプションまで包含しています。日常食品へのプロバイオティクス組み込みというこの変化は、サプリメントに頼るよりも食事から栄養を摂取したいという消費者の嗜好に合致しています。この傾向は、メーカーが価値提案を強化した機能性食品を開発する道を開きました。2025年ナチュラルプロダクツエキスポ・ウェストでは、ライフウェイ・フーズがプロバイオティクス配合サラダドレッシングや新フレーバーの全乳ケフィアなど注目すべき新製品を発表し、この分野のダイナミックな進化を浮き彫りにしました。

栄養補助食品は最も成長が速い分野として台頭しており、2025年から2030年にかけて年平均成長率(CAGR)7.33%を誇ります。この急成長は、特定のプロバイオティクス菌株とその健康効果に対する認識が高まる、より見識のある消費者層によって牽引されています。この傾向は、汎用的な健康維持ではなく、個別の健康課題に特化したサプリメントを求める消費者の動きが広がる、パーソナライズド栄養への広範な潮流を裏付けています。栄養補助食品の形態は、投与量の正確性と安定性に優れており、メーカーが臨床的に有意な量の特定プロバイオティクス菌株を提供することを可能にしております。2024年にアイルランド食品安全局が発表した食品サプリメント中のプロバイオティクスに関する指針など、規制面での進展もこの分野の重要性が高まっていることを示しています。これらのガイドラインは、安全な使用実績の証明、種レベルでの正確な同定、感染性特性の欠如といった基準を強調し、プロバイオティクスの安全基準を定めており、世界の規制基準形成に影響を与える可能性があります。

地理的分析

2024年、アジア太平洋地域はプロバイオティクス原料市場において33.45%という圧倒的なシェアを占めております。これは発酵食品への文化的親和性、高まる健康意識、そして活発な経済成長に支えられた結果です。この状況下で、中国、日本、インドが主要な成長エンジンとして浮上しており、それぞれが独自の市場動向と消費者の嗜好を示しております。日本の根強いプロバイオティクス文化は、継続的なイノベーションの基盤を築いています。一方、中国では急成長する中産階級がプレミアムプロバイオティクス製品の市場開拓を促進しています。規制が厳しいヨーロッパとは異なり、アジア太平洋地域の比較的緩やかな規制環境はプロバイオティクスの広範なマーケティングを可能にし、市場成長を後押ししています。2024年7月に『Frontiers in Microbiology』誌で発表された研究は、アジア地域における白血病治療において腸内細菌叢とプロバイオティクスの重要な役割を強調しています。この知見は、プロバイオティクスが化学療法の副作用緩和や患者回復促進に潜在的な可能性を有することを示唆しています。こうした知見は、プロバイオティクスを単なる消化補助剤以上の存在として認識を広げるだけでなく、医療栄養学や補助療法における新たな可能性にも光を当てています。

南米市場は、アジア太平洋地域や北米に比べて規模は小さいものの、急速な成長を遂げており、2025年から2030年にかけて年平均成長率(CAGR)5.12%での拡大が見込まれています。ブラジルは、強力な乳製品産業と健康意識の高まりを背景に、同地域におけるプロバイオティクスの中心的存在です。ヨーグルト消費の増加や機能性食品セグメントの拡大が南米市場を牽引する一方、一部国家の経済変動が障壁となっています。プロバイオティクス市場が急成長する中、南米の規制当局は対応を進めており、ブラジルが主導的役割を果たし近隣諸国に影響を与えています。SciELOプレスリリース特集では、プロバイオティクス配合の機能性食品の革新的な優位性と顕著な健康効果に焦点を当てています。この傾向はブラジルとアルゼンチンで特に顕著であり、腸内健康への意識の高まりを受け、メーカーは現地の嗜好や食習慣に合わせた製品展開を進めています。

北米では、消化器系および免疫健康に対する消費者の高い意識、機能性食品・サプリメントブランドの強力な存在感、多様な消費者層に訴求する供給形態の継続的な革新により、プロバイオティクス原料市場が支えられています。さらに米国市場では、プロバイオティクスサプリメントの消費が著しく増加しています。責任ある栄養協議会(CRN)によれば、2023年には南米アメリカの74%がプロバイオティクスを含む栄養補助食品を利用しました[3]。この市場動向は、消化器健康製品に対する消費者需要の高まりを背景に、プロバイオティクス原料が主流の栄養補助食品処方に体系的に組み込まれていることを反映しています。またヨーロッパは、確立された発酵食品産業とプロバイオティクスの健康効果表示を支持する規制枠組みにより重要な市場セグメントを形成し、主流分野と専門分野双方の成長に寄与しています。中東・アフリカ市場は、健康意識の高まり、都市化の進展、そして腸内健康製品への消費者需要に応える食品飲料メーカーによる戦略的投資を原動力として、著しい成長可能性を示しています。

競争環境

プロバイオティクス原料市場は中程度の集中化が進んでおり、数社の企業が市場シェアを争っています。Novonesis A/S、Kerry Group plc、DSM-Firmenich、International Flavors & Fragrances Inc. などの主要企業が市場を支配しています。これらの産業リーダーは、画期的な製品の発表に焦点を当て、研究開発に多額の投資を行っています。その取り組みは、次世代プロバイオティクス微生物の開発とデリバリーシステムの改良に集中しています。ナノカプセル化されたプロバイオティクス培養物から、マルチストレイン配合、カスタマイズされたプロバイオティクスソリューションに至るまで、この分野では数多くの革新が見られます。

需要の高まりに対応し、各社は生産能力の増強、新たな製造拠点の設立、戦略的提携の構築を進めています。変化する消費者嗜好に合わせ、市場リーダー企業はビーガン対応、非遺伝子組み換え、クリーンラベルのプロバイオティクス原料開発を重視。先進的な発酵施設や最先端生産技術への投資が、その機敏な対応力を裏付けています。さらに、有機的成長だけでなく戦略的買収を通じた事業拡大も進めています。

皮膚健康、メンタルウェルネス、代謝健康といった新興応用分野は未開拓の機会を提示しています。予備研究ではこれらの領域におけるプロバイオティクスの可能性が示唆されていますが、商業開発は依然として限られています。米国食品医薬品局(FDA)は連邦食品医薬品化粧品法(FD&C法)に基づき動物用食品製品を監督しています。獣医薬センター(CVM)は、これらの製品が安全基準を満たすことを保証する上で重要な役割を担っています。このような規制監督は、プロバイオティクス市場の動物飼料セグメントにおける競争戦略を形作り、適切な表示と安全性評価の重要性を浮き彫りにしています。

最近の産業動向

- 2025年3月:ラルマン・ヘルス・ソリューションズは、腸-筋肉軸の調節を通じて健康的な加齢をサポートするプロバイオティクス配合剤「セレニティ」を発表しました。本製品は3種類のプロバイオティクス菌株を配合:Lactobacillus helveticus Rosell-52、Bifidobacterium longum Rosell-175、Bifidobacterium lactis Lafti B94。

- 2024年11月:Symrise社はスウェーデンのプロバイオティクス企業株式90%の取得を完了し、健康・ウェルネス市場における地位を強化しました。本買収により、シンマイゼのプロバイオティクスおよび機能性原料分野における能力が拡大し、腸内健康と免疫製品に対する世界的な需要に対応することが可能となりました。この投資は、シンマイゼの成長戦略および栄養・健康市場への注力方針に沿うものです。

- 2024年4月:ADMは、中国国家衛生健康委員会より、胞子形成性プロバイオティクスDE111TM(枯草菌)の中国国内での販売承認を取得しました。本承認により、DE111™プロバイオティクスが中国市場における販売に必要な品質・安全基準を満たしていることが確認されました。

- 2024年1月:ノボザイムズとクリスチャンハンセンは事業統合によりノボネシスを設立。両社のバイオテクノロジー技術を統合し、食品・農業・健康産業へのサービス提供を強化しました。新会社は製品ラインの拡充と業務効率の改善に注力しています。

プロバイオティクス原料産業レポート目次

1. はじめに

1.1 研究前提と市場定義

1.2 研究範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 消化器系健康製品への需要増加

4.2.2 機能性食品・飲料への需要拡大

4.2.3 動物飼料における腸内健康への応用拡大

4.2.4 植物由来・発酵プロバイオティクス製品の人気

4.2.5 プロバイオティクス製剤の革新

4.2.6 規制緩和によるプロバイオティクスの信頼性向上

4.3 市場制約要因

4.3.1 保存期間の制限と安定性の課題

4.3.2 高温気候における保管・流通上の課題

4.3.3 代替健康ソリューションによるプロバイオティクスの存在感低下

4.3.4 価格敏感市場におけるプレミアム価格設定による普及制限

4.4 サプライチェーン分析

4.5 規制動向

4.6 ポーターの5つの力分析

4.6.1 新規参入の脅威

4.6.2 購買者/消費者の交渉力

4.6.3 供給者の交渉力

4.6.4 代替品の脅威

4.6.5 競争の激しさ

5. 市場規模と成長予測(金額ベース)

5.1 製品種類別

5.1.1 細菌

5.1.1.1 乳酸菌

5.1.1.2 ビフィドバクテリウム

5.1.1.3 その他

5.1.2 酵母

5.1.2.1 サッカロマイセス・セレビシエ

5.1.2.2 サッカロマイセス・ブラルディ

5.1.2.3 その他

5.2 形態別

5.2.1 粉末

5.2.2 液体

5.3 用途別

5.3.1 食品・飲料

5.3.1.1 ヨーグルト

5.3.1.2 粉ミルク

5.3.1.3 プロバイオティクス飲料

5.3.1.4 その他の食品・飲料

5.3.2 栄養補助食品

5.3.3 動物飼料

5.4 地域別

5.4.1 北米

5.4.1.1 アメリカ合衆国

5.4.1.2 カナダ

5.4.1.3 メキシコ

5.4.1.4 北米その他

5.4.2 南米

5.4.2.1 ブラジル

5.4.2.2 アルゼンチン

5.4.2.3 コロンビア

5.4.2.4 チリ

5.4.2.5 ペルー

5.4.2.6 南米その他

5.4.3 ヨーロッパ

5.4.3.1 ドイツ

5.4.3.2 イギリス

5.4.3.3 イタリア

5.4.3.4 フランス

5.4.3.5 オランダ

5.4.3.6 ポーランド

5.4.3.7 ベルギー

5.4.3.8 スウェーデン

5.4.3.9 スペイン

5.4.3.10 その他のヨーロッパ諸国

5.4.4 アジア太平洋地域

5.4.4.1 中国

5.4.4.2 インド

5.4.4.3 日本

5.4.4.4 オーストラリア

5.4.4.5 インドネシア

5.4.4.6 韓国

5.4.4.7 タイ

5.4.4.8 シンガポール

5.4.4.9 アジア太平洋地域その他

5.4.5 中東・アフリカ地域

5.4.5.1 南アフリカ

5.4.5.2 サウジアラビア

5.4.5.3 アラブ首長国連邦

5.4.5.4 ナイジェリア

5.4.5.5 エジプト

5.4.5.6 モロッコ

5.4.5.7 トルコ

5.4.5.8 中東・アフリカ地域その他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場ランキング分析

6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、中核セグメント、財務情報(入手可能な場合)、戦略情報、市場順位/シェア、製品・サービス、最近の動向を含む)

6.4.1 Novonesis A/S

6.4.2 Kerry Group plc

6.4.3 International Flavors & Fragrances Inc.

6.4.4 DSM-Firmenich

6.4.5 Lallemand Inc.

6.4.6 Archer Daniels Midland Company

6.4.7 Lactina Ltd.

6.4.8 Probiotical S.p.A.

6.4.9 Symrise AG (Probi AB)

6.4.10 Advanced Enzyme Technologies Ltd.

6.4.11 Royal FrieslandCampina N.V.

6.4.12 Synbio Tech Inc.

6.4.13 Sami-Sabinsa Group

6.4.14 Greenfiber International S.A.

6.4.15 Winclove Probiotics B.V.

6.4.16 Marubeni Corporation (Orffa International Holding B.V.)

6.4.17 Associated British Foods PLC

6.4.18 Nutris

6.4.19 Sanzyme Biologics Private Limited

6.4.20 Rajvi Enterprise

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***