特権アクセス管理のグローバル市場予測(2025年-2032年):特権アクセス管理ソフトウェア 、サービス

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Privileged Access Management Market

Market Study on Privileged Access Management: Demand for Cloud-based PAM Solutions to Rise Significantly

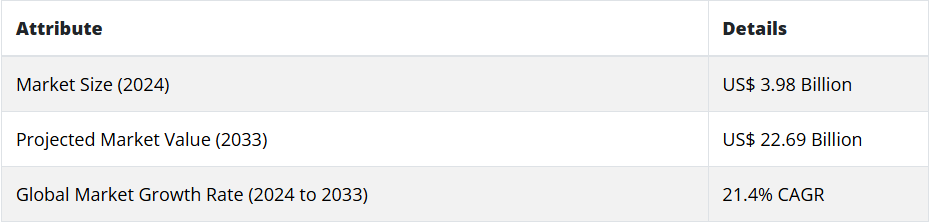

市場規模(2024年~2033年)

世界の特権アクセス管理市場は、2023年に32億8000万米ドルと評価され、2033年末までに226億9000万米ドルに達し、2033年まで21.4%の高成長率で推移すると予測されています。

特権アクセス管理(PAM)とは、組織内で機密データ、ネットワーク、および重要なシステムへのアクセスを保護および制御するために使用される一連の手順、ツール、および手法を指します。これには、IT リソースへのアクセス権を持つ、強化された権限を持つアカウントの識別、認証、承認、および監視が含まれます。

- 北米は 2022 年に世界市場の 28.1% のシェアを占め 、予測期間も引き続きトップの座を維持すると予測されています。

- 西ヨーロッパ地域は、2023 年の市場シェアの 21.3% を占めました。

PAM ソリューションには、特権アクセスを必要なユーザーのみに許可し、不正アクセス、内部脅威、潜在的なセキュリティ侵害のリスクを軽減するための、集中管理、監査、および実施メカニズムが頻繁に含まれています。あらゆる業界やあらゆる規模の組織で高まる、強力な特権アクセスセキュリティの需要に応えるため、この市場にはさまざまなソフトウェアおよびサービス製品が提供されています。

特権アクセス管理市場ソリューションの需要が急増している理由

「サイバーセキュリティの脅威の増大と、それに伴う特権アカウントの保護の必要性」

サイバーセキュリティの脅威の増大と、特権アカウントのセキュリティ確保の必要性により、特権アクセス管理サービスの需要が高まっています。特権アカウントは、重要なシステムや機密データを大幅に制御できるため、攻撃者の最大の標的となっています。また、アクセス権限も強化されています。

リスクを軽減するため、企業はPAMソリューションを活用して強固な認証、承認、監視手法を確立しています。セッション記録、セッション隔離、ジャストインタイムアクセス、最小権限原則などの最先端戦略を採用することで、PAMソリューションは単純なパスワード管理を超えた機能を提供します。サイバーセキュリティの脅威が高度化に伴い、従来のセキュリティ対策が効果を失う中、PAMソリューションの需要はますます高まっています。

- 2023年5月、アイデンティティセキュリティ企業であるCyberArkは、従業員と第三者の企業リソースへのアクセスを保護するための柔軟なアイデンティティベースのアプローチを採用した「CyberArk Secure Browser」を発表しました。この画期的なアイデンティティセキュリティウェブブラウザは、組織が脅威からより効果的に防御できるよう支援します。

- 2021年4月、PAMソリューションのグローバル大手プロバイダーであるThycoticと、最新の特権アクセス管理ソリューションのリーディングプロバイダーであるCentrifyは、以前に発表した合併が成功裏に完了し、クラウドIDセキュリティ分野のリーディングベンダーが誕生したことを発表しました。新会社は、暫定的にThycotic Centrifyとして営業を開始し、統合作業に着手しています。

国別洞察

PAMソリューションの需要が米国で急増している理由

「業界特有の脆弱性が特権アクセス管理ソリューションの需要を後押し」

2023年、米国は世界のPAM市場シェアの28.1%を占めました。

米国におけるPAMソリューションの需要は、業界特有のリスクの高まりによって推進されています。医療、金融、重要インフラなどの業界は、運用するシステムや管理するデータの重要性から、明確なセキュリティ上の課題に直面しており、サイバー攻撃の主な標的となっています。その結果、これらのリスクを軽減し、貴重な資産を保護するために、PAM ソリューションの導入が不可欠となっています。

組織は、業界特有のリスクを特定した結果、堅牢な PAM の導入を優先事項としています。PAM ソリューションは、厳格なアクセス制御、特権アクションの監視、業界特有の規制基準の遵守により、特権アカウントの不正使用や潜在的なセキュリティ侵害に対する必要な防御機能を提供します。

インドがPAMソリューションプロバイダーにとって収益性の高い市場である要因は何ですか?

「クラウドの導入拡大とリモートワークの顕著な傾向」

インド市場は、予測期間において24.8%のCAGRで成長すると予測されています。

インドの市場は、クラウドの導入拡大とリモートワークの傾向により、拡大が見込まれています。インドの企業がクラウドサービスを利用し、リモートワークの選択肢を提供することで、攻撃対象領域が拡大し、企業は新たなサイバーセキュリティの危険にさらされています。

PAM ソリューションは、重要なシステムへのリモートアクセスを管理し、クラウドリソースへの特権アクセスを保護するために不可欠です。PAM ソリューションは、ハイブリッドおよびマルチクラウドシステム全体に効率的な監視および認証手順を導入することで、不正アクセスのリスクを軽減します。その結果、クラウド導入に伴うセキュリティ強化の必要性から、インドでは PAM ソリューションの需要が高まっています。

中国におけるPAMソリューションの販売状況は?

「サイバー攻撃や犯罪活動の増加により、厳格なガバナンスプロセスの導入が必要」

中国市場は、予測期間において24.7%のCAGRで急成長すると予測されています。

中国におけるPAMソリューションの売上は、サイバーセキュリティ懸念の深刻化により急速に拡大しています。高度なサイバー攻撃、データ漏洩、犯罪活動など、進化するサイバーセキュリティ環境下で、特権アカウントに関連する脆弱性が顕在化しています。これにより、中国企業は重要なインフラ、機密情報、知的財産を保護するため、堅牢なPAMソリューションの重要性を認識しています。

PAM ソリューションへの投資により、企業は厳格な認証、承認、監視、およびガバナンスのプロセスを導入することを目指しています。中国市場での拡大は、同国のサイバーセキュリティに対する懸念の高まりを受けて、効果的な対策の需要が増加していることが要因となっています。

カテゴリー別の洞察

PAMソフトウェアの需要がこれほど高い理由

「PAMソフトウェアの強力な保護機能とコンプライアンス機能」

PAMソフトウェアセグメントは、2022年に70.4%の圧倒的な市場シェアを占めました。

PAMソフトウェアの需要が高いのは、特権アカウントや機密データを保護するという重要なニーズを満たす強力なセキュリティ対策を提供できるからです。PAMソフトウェアは、強力な認証手順、きめ細かなアクセス制御、リアルタイムの監視機能を備え、特権アカウントやシステムにアクセスできるユーザーを許可されたユーザーのみに制限します。

PAMソフトウェアは、内部攻撃のリスクを低減し、不正な活動を検出することで組織のセキュリティを強化し、規制要件への準拠を簡素化します。サイバーセキュリティ脅威が増加する中、PAMソフトウェアが提供する強力なセキュリティ対策は、貴重な資産を保護しようとする企業にとって不可欠となっています。

クラウドベースのPAMソリューションの広範な採用の背景には何があるのでしょうか?

「クラウドベースのPAMソリューションが迅速な展開と継続的な更新を実現し、管理負担を軽減」

クラウドベースのPAMソリューションの市場は、2023年から2033年までの期間に年平均成長率(CAGR)22.9%で拡大すると予測されています。

クラウドベースのPAMソリューションが提供する迅速な展開と継続的な更新が、その採用を後押ししています。既存のクラウドインフラストラクチャとリソースを活用することで、組織はクラウドベースのPAMソリューションを迅速かつ容易に展開できます。

ソフトウェアの更新やアップグレードの責任はベンダーが負うため、組織は内部で更新を管理する負担なく、最新の機能、セキュリティ強化、パッチにアクセスできます。この展開の柔軟性と継続的な更新により、組織は時間を節約し、新興のセキュリティリスクに迅速に対応できます。その結果、クラウドベースのPAMソリューションは、効率的で最新の特権アクセス管理ソリューションを求める企業にとって魅力的な選択肢となっています。

競争環境

PAM ベンダーは、テクノロジーパートナーと提携して自社のソリューションを補完的なテクノロジーと統合し、再販業者、システムインテグレーター、マネージドサービスプロバイダー(MSP)とパートナーシップを構築して、市場でのリーチを拡大し、パートナーの販売および流通チャネルを活用しています。

- 2023年6月、韓国の大手PAMおよびIMソリューションベンダーであるNETANDは、東南アジア市場での提供サービスを強化し、ASEANのハブとして代表事務所を活用するため、シンガポールに初の地域事務所を設立しました。

- 2023年4月、PAMサイバーセキュリティ企業であるWallixは、Britiveとの新たな販売契約を発表し、包括的なPAM機能の提供とクラウドセキュリティの強化を目指しています。この提携は、オンプレミスインフラ環境とクラウドインフラ環境の両方において、統合的なPAMアプローチを提供することを目的としています。

- 2023年2月、Procyon は、マルチクラウドの ID およびアクセス管理のための次世代クラウドベースの PAM ソリューションを発売するとともに、650 万米ドルの資金調達を発表しました。

特権アクセス管理ソリューションを提供する主要市場プレーヤーに関する最近の動向は、Persistence Market Research のアナリストによって追跡されており、その全容は報告書でご覧いただけます。

特権アクセス管理市場で取り上げられている企業

- IBM Corporation

- Delinea

- ARCON

- Iraje Software

- Senhasegura

- Wallix

- Sectona

- Broadcom (Symantec)

- Krontech

- HashiCorp

- One Identity

- Centrify Corporation

- Oracle Corporation

- BeyondTrust, Inc.

- Quest Software Inc.

- Cyberark Software Ltd.

- ObserveIT

- Zoho Corp (ManageEngine)

- Micro Focus NetIQ

目次

1. 概要

1.1. グローバル市場の見通し

1.2. 需要側の動向

1.3. 供給側の動向

1.4. 分析と推奨事項

2. 市場の概要

2.1. 市場の対象範囲/分類

2.2. 市場定義/範囲/制限

3. 主要な市場動向

3.1. 市場に影響を与える主な動向

3.2. ソリューションの革新/開発動向

4. 価格分析

4.1. 価格分析

4.2. 平均価格分析のベンチマーク

5. 2018 年から 2022 年までのグローバル特権アクセス管理市場の需要(金額または規模、単位:百万米ドル)の分析および 2024 年から 2033 年までの予測

5.1. 2018 年から 2022 年までの過去の市場価値(単位:百万米ドル)の分析

5.2. 2024 年から 2033 年までの現在および将来の市場価値(百万米ドル)予測

5.2.1. 年間成長傾向分析

5.2.2. 絶対的機会分析

6. 市場背景

6.1. マクロ経済要因

6.2. 予測要因 – 関連性および影響

6.3. バリューチェーン分析

6.4. 市場動向

6.4.1. 推進要因

6.4.2. 抑制要因

6.4.3. 機会分析

7. 2018年から2022年のグローバル特権アクセス管理市場分析および2024年から2033年の予測(ソリューション別)

7.1. はじめに/主な調査結果

7.2. ソリューション別市場規模(2018年~2022年)

7.3. ソリューション別市場規模(2024年~2033年)の分析および予測

7.3.1. 特権アクセス管理ソフトウェア

7.3.2. サービス

7.3.2.1. プロフェッショナルサービス

7.3.2.1.1. コンサルティングサービス

7.3.2.1.2. 統合および実装

7.3.2.1.3. サポートおよびメンテナンス

7.3.2.2. マネージドサービス

7.4. ソリューション別市場の魅力度分析

8. 2018年から2022年のグローバル特権アクセス管理市場分析、および2024年から2033年の予測(導入別)

8.1. はじめに / 主な調査結果

8.2. 2018 年から 2022 年までの導入別市場規模(百万米ドル)の分析

8.3. 2024 年から 2033 年までの導入別市場規模(百万米ドル)の分析および予測

8.3.1. クラウドベース

8.3.2. ウェブベース

8.3.3. オンプレミス

8.4. 導入別市場魅力度分析

9. 2018年から2022年のグローバル特権アクセス管理市場分析、および2024年から2033年の予測(企業規模別)

9.1. はじめに / 主な調査結果

9.2. 企業規模別市場規模(2018年~2022年)

9.3. 企業規模別市場規模(2024年~2033年)の分析および予測

9.3.1. 小規模オフィス(1~9名)

9.3.2. 小規模企業(10~99名)

9.3.3. 中規模企業(100~499名)

9.3.4. 大規模企業(500~999名)

9.3.5. 超大企業(1,000人以上の従業員)

9.4. 企業規模別の市場魅力度分析

10. 2018年から2022年のグローバル特権アクセス管理市場分析、および2024年から2033年の予測(業界別)

10.1. はじめに / 主な調査結果

10.2. 2018 年から 2022 年までの業界別市場規模(百万米ドル)の分析

10.3. 2024 年から 2033 年までの業界別市場規模(百万米ドル)の分析および予測

10.3.1. 金融

10.3.1.1. 銀行

10.3.1.2. 保険

10.3.1.3. 投資/証券

10.3.2. 製造および資源

10.3.2.1. 個別製造

10.3.2.2. プロセス製造

10.3.2.3. 資源産業

10.3.2.4. 農業

10.3.3. 流通サービス

10.3.3.1. 小売

10.3.3.2. 卸売

10.3.3.3. 輸送/物流サービス

10.3.3.4. 倉庫・保管

10.3.3.5. 輸送

10.3.4. サービス

10.3.4.1. IT/専門サービス

10.3.4.2. 消費者・個人向けサービス

10.3.4.3. メディア、エンターテインメント・出版

10.3.4.4. 旅行・宿泊サービス

10.3.4.5. 法務サービス

10.3.5. 公共部門

10.3.5.1. 政府(州/中央)

10.3.5.2. 教育

10.3.5.3. 医療

10.3.5.4. 航空宇宙および防衛

10.3.5.5. 非営利

10.3.6. インフラ

10.3.6.1. 電気通信

10.3.6.2. エネルギーおよび公益事業

10.3.6.3. 建築および建設

10.4. 業界別市場魅力度分析

11. 2018 年から 2022 年までのグローバル特権アクセス管理市場分析および 2024 年から 2033 年までの予測(地域別)

11.1. はじめに

11.2. 2018 年から 2022 年までの地域別市場規模(百万米ドル)の分析

11.3. 2024年から2033年までの地域別現在の市場規模(百万米ドル)の分析および予測

11.3.1. 北米

11.3.2. 中南米

11.3.3. 東アジア

11.3.4. 南アジアおよび太平洋

11.3.5. 西ヨーロッパ

11.3.6. 東ヨーロッパ

11.3.7. 中央アジア

11.3.8. ロシアおよびベラルーシ

11.3.9. バルカンおよびバルト諸国

11.3.10. 中東・アフリカ(MEA

11.4. 地域別市場魅力度分析

12. 北米特権アクセス管理市場分析 2018~2022 年および 2024~2033 年の予測

12.1. はじめに

12.2. 市場分類別市場規模(百万米ドル)の分析、2018年~2022年

12.3. 市場分類別市場規模(百万米ドル)の予測、2024年~2033年

12.3.1. ソリューション別

12.3.2. 導入別

12.3.3. 企業規模別

12.3.4. 業界別

12.3.5. 国別

12.3.5.1. 米国

12.3.5.2. カナダ

12.4. 市場の魅力度分析

12.4.1. ソリューション別

12.4.2. 導入別

12.4.3. 企業規模別

12.4.4. 業界別

12.4.5. 国別

13. 中南米特権アクセス管理市場分析 2018~2022 年および 2024~2033 年の予測

13.1. はじめに

13.2. 市場分類別市場規模(百万米ドル)の分析、2018 年~2022 年

13.3. 市場分類別市場規模(百万米ドル)の予測、2024 年~2033 年

13.3.1. ソリューション別

13.3.2. 導入別

13.3.3. 企業規模別

13.3.4. 業界別

13.3.5. 国別

13.3.5.1. ブラジル

13.3.5.2. メキシコ

13.3.5.3. アルゼンチン

13.3.5.4. 中南米その他

13.4. 市場の魅力度分析

13.4.1. ソリューション別

13.4.2. 導入別

13.4.3. 企業規模別

13.4.4. 業界別

13.4.5. 国別

14. 2018 年から 2022 年までの西ヨーロッパの特権アクセス管理市場分析および 2024 年から 2033 年までの予測

14.1. はじめに

14.2. 市場分類別市場規模(2018年~2022年)の分析

14.3. 市場分類別市場規模(2024年~2033年)の予測

14.3.1. ソリューション別

14.3.2. 導入別

14.3.3. 企業規模別

14.3.4. 業界別

14.3.5. 国別

14.3.5.1. ドイツ

14.3.5.2. イタリア

14.3.5.3. フランス

14.3.5.4. 英国

14.3.5.5. スペイン

14.3.5.6. ベネルクス

14.3.5.7. 北欧

14.3.5.8. その他の西ヨーロッパ

14.4. 市場の魅力度分析

14.4.1. ソリューション別

14.4.2. 導入別

14.4.3. 企業規模別

14.4.4. 業界別

14.4.5. 国別

15. 2018年から2022年の東ヨーロッパの特権アクセス管理市場分析および2024年から2033年の予測

15.1. はじめに

15.2. 市場分類別市場規模(2018年~2022年)の分析

15.3. 市場分類別市場規模(2024年~2033年)の予測

15.3.1. ソリューション別

15.3.2. 導入別

15.3.3. 企業規模別

15.3.4. 業界別

15.3.5. 国別

15.3.5.1. ポーランド

15.3.5.2. ハンガリー

15.3.5.3. ルーマニア

15.3.5.4. チェコ共和国

15.3.5.5. その他の東ヨーロッパ

15.4. 市場の魅力度分析

15.4.1. ソリューション別

15.4.2. 導入別

15.4.3. 企業規模別

15.4.4. 業界別

15.4.5. 国別

16. 南アジアおよび太平洋地域の特権アクセス管理市場分析 2018~2022 年および 2024~2033 年の予測

16.1. はじめに

16.2. 市場分類別市場規模(百万米ドル)の分析、2018年~2022年

16.3. 市場分類別市場規模(百万米ドル)の予測、2024年~2033年

16.3.1. ソリューション別

16.3.2. 導入別

16.3.3. 企業規模別

16.3.4. 業界別

16.3.5. 国別

16.3.5.1. インド

16.3.5.2. ASEAN

16.3.5.3. オーストラリアおよびニュージーランド

16.3.5.4. 南アジアおよび太平洋地域その他

16.4. 市場の魅力度分析

16.4.1. ソリューション別

16.4.2. 導入

16.4.3. 企業規模別

16.4.4. 業界別

16.4.5. 国別

17. 2018年から2022年の東アジアの特権アクセス管理市場分析および2024年から2033年の予測

17.1. はじめに

17.2. 市場分類別市場規模(百万米ドル)の分析、2018年~2022年

17.3.市場分類別市場規模(百万米ドル)の予測、2024年~2033年

17.3.1. ソリューション別

17.3.2. 導入別

17.3.3. 企業規模別

17.3.4. 業界別

17.3.5. 国別

17.3.5.1. 中国

17.3.5.2. 日本

17.3.5.3. 韓国

17.4. 市場の魅力度分析

17.4.1. ソリューション別

17.4.2. 導入別

17.4.3. 企業規模別

17.4.4. 業界別

17.4.5. 国別

18. 中央アジアの特権アクセス管理市場分析 2018~2022 年および 2024~2033 年の予測

18.1. はじめに

18.2. 市場分類別市場規模(百万米ドル)の分析、2018~2022 年

18.3. 市場分類別市場規模(百万米ドル)予測、2024~2033 年

18.3.1. ソリューション別

18.3.2. 導入別

18.3.3. 企業規模別

18.3.4. 業界別

18.4. 市場魅力度分析

18.4.1. ソリューション別

18.4.2. 導入別

18.4.3. 企業規模別

18.4.4. 業界別

19. ロシアおよびベラルーシの特権アクセス管理市場分析 2018~2022 年および 2024~2033 年の予測

19.1. はじめに

19.2. 市場分類別市場規模(百万米ドル)の分析、2018~2022 年

19.3. 市場分類別市場規模(百万米ドル)予測、2024~2033 年

19.3.1. ソリューション別

19.3.2. 導入別

19.3.3. 企業規模別

19.3.4. 業界別

19.4. 市場の魅力度分析

19.4.1. ソリューション別

19.4.2. 導入別

19.4.3. 企業規模別

19.4.4. 業界別

20. バルカンおよびバルト諸国特権アクセス管理市場分析 2018~2022 年および 2024~2033 年の予測

20.1. はじめに

20.2. 市場分類別市場規模(百万米ドル)分析、2018年~2022年

20.3. 市場分類別市場規模(百万米ドル)予測、2024年~2033年

20.3.1. ソリューション別

20.3.2. 導入別

20.3.3. 企業規模別

20.3.4. 業界別

20.4. 市場の魅力度分析

20.4.1. ソリューション別

20.4.2. 導入別

20.4.3. 企業規模別

20.4.4. 業界別

21. 中東・アフリカの特権アクセス管理市場分析 2018~2022 年および 2024~2033 年の予測

21.1. はじめに

21.2. 市場分類別市場規模(百万米ドル)の分析、2018~2022 年

21.3. 市場分類別市場規模(百万米ドル)予測、2024年~2033年

21.3.1. ソリューション別

21.3.2. 導入別

21.3.3. 企業規模別

21.3.4. 業界別

21.3.5. 国別

21.3.5.1. サウジアラビア

21.3.5.2. アラブ首長国連邦

21.3.5.3. トルコ

21.3.5.4. 北アフリカ

21.3.5.5. 南アフリカ

21.3.5.6. イスラエル

21.3.5.7. 中東・アフリカその他

21.4. 市場の魅力度分析

21.4.1. ソリューション別

21.4.2. 導入別

21.4.3. 企業規模別

21.4.4. 業界別

21.4.5. 国別

22. 国別特権アクセス管理市場分析

22.1. 米国特権アクセス管理市場分析

22.1.1. ソリューション別

22.1.2. 導入別

22.1.3. 企業規模別

22.1.4. 業界別

22.2. カナダの特権アクセス管理市場分析

22.2.1. ソリューション別

22.2.2. 導入別

22.2.3. 企業規模別

22.2.4. 業界別

22.3. メキシコ特権アクセス管理市場分析

22.3.1. ソリューション別

22.3.2. 導入別

22.3.3. 企業規模別

22.3.4. 業界別

22.4. ブラジル特権アクセス管理市場分析

22.4.1. ソリューション別

22.4.2. 導入別

22.4.3. 企業規模別

22.4.4. 業界別

22.5. アルゼンチンの特権アクセス管理市場分析

22.5.1. ソリューション別

22.5.2. 導入別

22.5.3. 企業規模別

22.5.4. 業界別

22.6. ドイツ特権アクセス管理市場分析

22.6.1. ソリューション別

22.6.2. 導入別

22.6.3. 企業規模別

22.6.4. 業界別

22.7. イタリア特権アクセス管理市場分析

22.7.1. ソリューション別

22.7.2. 導入別

22.7.3. 企業規模別

22.7.4. 業界別

22.8. フランスの特権アクセス管理市場分析

22.8.1. ソリューション別

22.8.2. 導入別

22.8.3. 企業規模別

22.8.4. 業界別

22.9. 英国特権アクセス管理市場分析

22.9.1. ソリューション別

22.9.2. 導入別

22.9.3. 企業規模別

22.9.4. 業界別

22.10. スペイン特権アクセス管理市場分析

22.10.1. ソリューション別

22.10.2. 導入別

22.10.3. 企業規模別

22.10.4. 業界別

22.11. ロシアの特権アクセス管理市場分析

22.11.1. ソリューション別

22.11.2. 導入別

22.11.3. 企業規模別

22.11.4. 業界別

22.12. 中国の特権アクセス管理市場分析

22.12.1. ソリューション別

22.12.2. 導入別

22.12.3. 企業規模別

22.12.4. 業界別

22.13. 日本の特権アクセス管理市場分析

22.13.1. ソリューション別

22.13.2. 導入別

22.13.3. 企業規模別

22.13.4. 業界別

22.14. 韓国特権アクセス管理市場分析

22.14.1. ソリューション別

22.14.2. 導入別

22.14.3. 企業規模別

22.14.4. 業界別

22.15. インドの特権アクセス管理市場分析

22.15.1. ソリューション別

22.15.2. 導入別

22.15.3. 企業規模別

22.15.4. 業界別

22.16. ASEAN の特権アクセス管理市場分析

22.16.1. ソリューション別

22.16.2. 導入別

22.16.3. 企業規模別

22.16.4. 業界別

22.17. オーストラリアおよびニュージーランドの特権アクセス管理市場分析

22.17.1. ソリューション別

22.17.2. 導入別

22.17.3. 企業規模別

22.17.4. 業界別

22.18. サウジアラビアの特権アクセス管理市場分析

22.18.1. ソリューション別

22.18.2. 導入別

22.18.3. 企業規模別

22.18.4. 業界別

22.19. アラブ首長国連邦の特権アクセス管理市場分析

22.19.1. ソリューション別

22.19.2. 導入

22.19.3. 企業規模

22.19.4. 業界

22.20. トルコ特権アクセス管理市場分析

22.20.1. ソリューション別

22.20.2. 導入別

22.20.3. 企業規模

22.20.4. 業界別

22.21. 南アフリカの特権アクセス管理市場分析

22.21.1. ソリューション別

22.21.2. 導入別

22.21.3. 企業規模別

22.21.4. 業界別

22.22. イスラエルの特権アクセス管理市場分析

22.22.1. ソリューション別

22.22.2. 導入別

22.22.3. 企業規模別

22.22.4. 業界別

23. 市場構造分析

23.1. 企業階層別市場分析

23.2. トッププレーヤーの市場シェア分析

23.3. 市場プレゼンス分析

24. 競争分析

24.1. 競争ダッシュボード

24.2. 主要ベンダーのランキング、主要基準別

24.2.1. ソリューション機能別

24.2.2. ビジネス専門知識別見通し

24.3. ベンダー別業界フットプリント/カバレッジのマトリックス

24.4. ベンダー別地域フットプリント/カバレッジのマトリックス

24.5. 競争の深層分析

24.5.1. IBM Corporation

24.5.1.1. 事業概要

24.5.1.2. ソリューションポートフォリオと機能

24.5.1.3. 主な顧客

24.5.1.4. 業界カバレッジ

24.5.1.5. 市場投入アプローチと戦略

24.5.1.6. 最近の動向(パートナーシップ、合併など)

24.5.2. Delinea

24.5.2.1. 事業概要

24.5.2.2. ソリューションポートフォリオと機能

24.5.2.3. 主要顧客の拠点分布

24.5.2.4. 業界カバレッジ

24.5.2.5. 市場参入アプローチと戦略

24.5.2.6. 最近の動向(提携、合併など)

24.5.3. ARCON

24.5.3.1. 事業の概要

24.5.3.2. ソリューションポートフォリオと機能

24.5.3.3. 主な顧客

24.5.3.4. 業界カバレッジ

24.5.3.5. 市場参入アプローチと戦略

24.5.3.6. 最近の動向(提携、合併など)

24.5.4. Iraje Software

24.5.4.1. 事業の概要

24.5.4.2. ソリューションポートフォリオと機能

24.5.4.3. 主な顧客

24.5.4.4. 業界カバレッジ

24.5.4.5. 市場参入アプローチと戦略

24.5.4.6. 最近の動向(提携、合併など)

24.5.5. Senhasegura

24.5.5.1. 事業の概要

24.5.5.2. ソリューションポートフォリオと機能

24.5.5.3. 主な顧客

24.5.5.4. 業界カバレッジ

24.5.5.5. 市場参入アプローチと戦略

24.5.5.6. 最近の動向(提携、合併など)

24.5.6. Wallix

24.5.6.1. 事業の概要

24.5.6.2. ソリューションポートフォリオと機能

24.5.6.3. 主な顧客

24.5.6.4. 業界カバレッジ

24.5.6.5. 市場参入アプローチと戦略

24.5.6.6. 最近の動向(提携、合併など)

24.5.7. Sectona

24.5.7.1. 事業概要

24.5.7.2. ソリューションポートフォリオと機能

24.5.7.3. 主要顧客 足跡

24.5.7.4. 業界カバレッジ

24.5.7.5. 市場参入アプローチと戦略

24.5.7.6. 最近の動向(提携、合併など

24.5.8. Broadcom(Symantec)

24.5.8.1. 事業の概要

24.5.8.2. ソリューションポートフォリオと機能

24.5.8.3. 主要顧客

24.5.8.4. 業界カバレッジ

24.5.8.5. 市場参入アプローチと戦略

24.5.8.6. 最近の動向(提携、合併など)

24.5.9. Krontech

24.5.9.1. 事業の概要

24.5.9.2. ソリューションポートフォリオと機能

24.5.9.3. 主な顧客

24.5.9.4. 業界カバレッジ

24.5.9.5. 市場参入アプローチと戦略

24.5.9.6. 最近の動向(提携、合併など)

24.5.10. HashiCorp

24.5.10.1. 事業概要

24.5.10.2. ソリューションポートフォリオと機能

24.5.10.3. 主要顧客の展開状況

24.5.10.4. 業界カバレッジ

24.5.10.5. 市場参入アプローチと戦略

24.5.10.6. 最近の動向(提携、合併など

24.5.11. One Identity

24.5.11.1. 事業の概要

24.5.11.2. ソリューションポートフォリオと機能

24.5.11.3. 主要顧客 24.5.11.4.

業界カバレッジ 24.5.11.5.

市場参入アプローチおよび戦略 24.5.11.6.

最近の動向(提携、合併など) 24.5.12.

Centrify Corporation

24.5.12.1. 事業概要

24.5.12.2. ソリューションポートフォリオおよび機能

24.5.12.3. 主な顧客

24.5.12.4. 業界カバレッジ

24.5.12.5. 市場参入アプローチおよび戦略

24.5.12.6. 最近の動向(提携、合併など)

24.5.13. Oracle Corporation

24.5.13.1. 事業の概要

24.5.13.2. ソリューションポートフォリオと機能

24.5.13.3. 主な顧客

24.5.13.4. 業界カバレッジ

24.5.13.5. 市場投入アプローチと戦略

24.5.13.6. 最近の動向(提携、合併など)

24.5.14. BeyondTrust, Inc.

24.5.14.1. 事業の概要

24.5.14.2. ソリューションポートフォリオと機能

24.5.14.3. 主な顧客

24.5.14.4. 業界カバレッジ

24.5.14.5. 市場投入アプローチと戦略

24.5.14.6. 最近の動向(提携、合併など)

24.5.15. Quest Software Inc.

24.5.15.1. 事業の概要

24.5.15.2. ソリューションポートフォリオと機能

24.5.15.3. 主要顧客

24.5.15.4. 業界カバレッジ

24.5.15.5. 市場参入アプローチおよび戦略

24.5.15.6. 最近の動向(提携、合併など

24.5.16. Cyberark Software Ltd.

24.5.16.1. 事業概要

24.5.16.2. ソリューションポートフォリオおよび機能

24.5.16.3. 主な顧客

24.5.16.4. 業界カバレッジ

24.5.16.5. 市場参入アプローチおよび戦略

24.5.16.6. 最近の動向(提携、合併など)

24.5.17. ObserveIT

24.5.17.1. 事業概要

24.5.17.2. ソリューションポートフォリオと機能

24.5.17.3. 主要顧客の展開状況

24.5.17.4. 業界カバレッジ

24.5.17.5. 市場参入アプローチと戦略

24.5.17.6. 最近の動向(提携、合併など

24.5.18. Zoho Corp (ManageEngine)

24.5.18.1. 事業の概要

24.5.18.2. ソリューションポートフォリオと機能

24.5.18.3. 主要顧客

24.5.18.4. 業界カバレッジ

24.5.18.5. 市場参入アプローチと戦略

24.5.18.6. 最近の動向 (パートナーシップ、合併など)

24.5.19. Micro Focus NetIQ

24.5.19.1. 事業概要

24.5.19.2. ソリューションポートフォリオと機能

24.5.19.3. 主要顧客フットプリント

24.5.19.4. 業界カバレッジ

24.5.19.5. 市場参入アプローチおよび戦略

24.5.19.6. 最近の動向(提携、合併など)

25. 使用した仮定および略語

26. 調査方法

*** 本調査レポートに関するお問い合わせ ***