世界のプライベートLTE市場:コンポーネント別(ハードウェア、サービス、ソフトウェア)、導入形態別(ホスティング型、ハイブリッド型、オンプレミス型)、産業分野別、用途別の世界市場予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

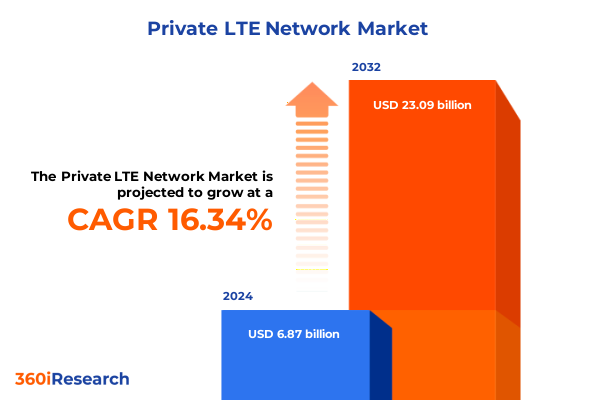

プライベートLTEネットワーク市場は、2024年には68.7億米ドルと推定され、2025年には80.0億米ドルに達し、2032年までに年平均成長率(CAGR)16.34%で230.9億米ドルに成長すると予測されています。この市場は、企業がデジタル変革を推進する上で、安全で信頼性が高く、高性能なワイヤレスソリューションを提供する専用の無線通信網として、その重要性を増しています。

**市場概要**

プライベートLTEネットワークは、企業が自社の敷地内や特定の運用環境において、公共ネットワークに依存することなく、独自の無線通信インフラを構築・運用することを可能にする専用のワイヤレスソリューションです。これにより、製造、エネルギー、ヘルスケア、ロジスティクスといった多様な業界の企業は、ミッションクリティカルな業務の基盤として、この技術を不可欠なものとして採用しています。プライベートLTEは、認可帯域、共有帯域(米国におけるCBRSなど)、または非認可帯域で運用され、公共ネットワークでは実現が困難な、比類のない制御性、予測可能性、そして堅牢なセキュリティを提供します。これにより、データ主権の確保、低遅延通信、広範なカバレッジ、そして多数のデバイス接続が可能となり、企業のデジタル化戦略を強力に支援します。

2025年第1四半期のFederated Wirelessの報告によると、製造業がプライベート無線導入をリードしており、352件の展開が確認されています。これは、CBRSを活用したLTEが、ロボット工学、自動化された生産ライン、予知保全システムといった高度な産業アプリケーションを大規模に実現していることを明確に示しています。さらに、同期間のデータでは、プライベート展開の半数以上が依然としてLTEに独占的に依存しており、その長年にわたる実績、高い信頼性、そして成熟したデバイスエコシステムが企業に評価されていることが伺えます。

従来のWi-Fiや有線インフラからプライベートLTEへの移行は、単なる技術的な置き換えではなく、スペクトラムの選択、最適な機器アーキテクチャの設計、既存システムとのシームレスな統合経路に関する深い専門知識と戦略的な理解が求められます。この市場は、コンポーネント、展開モデル、エンドユーザー産業、アプリケーションタイプ、およびサービス提供形態という多角的なセグメントに分類されます。コンポーネントには、アンテナ、コア機器、無線アクセスネットワーク(RAN)要素からなる「ハードウェア」、コンサルティング、導入・設置、サポート・保守を含む「サービス」、そしてネットワーク管理、セキュリティ、サービス品質保証(SLA)管理プラットフォームを担う「ソフトウェア」が含まれます。展開モデルは、迅速な拡張性を提供する「ホスト型」、柔軟な組み合わせが可能な「ハイブリッド型」、完全な自律運用を実現する「オンプレミス型」に分かれます。エンドユーザー産業としては、エネルギー・公益事業、政府・防衛、ヘルスケア、製造、運輸・ロジスティクスなどが挙げられ、それぞれの業界固有の厳しい要件に対応したプライベートLTE設計が求められます。アプリケーションタイプは、資産追跡、重要通信、IoT接続、ビデオ監視など多岐にわたり、特定の技術要件がスペクトラムの選択、アンテナ配置、ネットワークオーケストレーションに影響を与えます。最後に、サービス提供形態には、継続的な保守、リモート監視、コンサルティング、システム統合、トレーニングを提供する「マネージドサービス」と「プロフェッショナルサービス」があり、プライベートLTE投資のライフサイクル全体をサポートします。この包括的なセグメンテーションは、市場における競争上の位置付け、投資優先順位、および市場投入戦略を評価するための詳細な視点を提供します。

**推進要因**

プライベートLTE市場の力強い成長は、複数の重要な推進要因によって支えられています。

第一に、企業がデジタル変革を加速させる中で、高度なユースケースに対する確定的性能、堅牢なセキュリティ、そして保証されたサービス品質(QoS)への需要が劇的に高まっています。例えば、製造現場における自律移動ロボット(AMR)のリアルタイム制御、AR(拡張現実)を活用した遠隔トレーニングやメンテナンス、スマートファクトリーにおける生産ラインの最適化といったシナリオでは、公共ネットワークでは達成しにくい低遅延かつ高信頼性の通信が不可欠です。この需要に応えるため、ベンダーやシステムインテグレーターは、コアネットワーク要素、エッジコンピューティングプラットフォーム、そして特定の産業アプリケーションを網羅するエンドツーエンドソリューションの開発に注力し、プライベートLTEが企業のデジタル変革において果たす役割を一層強化しています。

第二に、スペクトラムアクセスの民主化が展開戦略を大きく変革しています。特に米国におけるCBRS帯域は、広域カバレッジや大規模キャンパスでのプライベート無線ユースケースを劇的に促進しました。2025年第1四半期のデータでは、プライベート無線展開の51.7%がLTEのみで運用されている一方で、27.3%が次世代の性能を見据えて5Gを採用しており、企業が将来的なニーズに対応するための準備を進めていることが示唆されます。同時に、貿易関税によるコストの不確実性が高まる中、ハードウェアの分離(デカップリング)トレンドが勢いを増しています。サプライヤーは、従来の基地局にかかる最大25%の追加費用を相殺するため、ソフトウェア定義型RAN(SD-RAN)や仮想化されたコアプラットフォームの開発を加速させています。これにより、投資は物理的なハードウェアからネットワーク管理およびオーケストレーションソフトウェアへとシフトし、柔軟性、拡張性、そして接続性とコンピューティングのシームレスな融合を特徴とする、新たなプライベートLTEアーキテクチャの時代が到来しています。

地域別に見ると、プライベートLTEの導入における成長パターンと戦略的優先順位は大きく異なります。アメリカ地域では、米国がプライベートモバイルネットワークの導入を世界的にリードしており、2025年第1四半期にはGSAが1,772件以上の顧客リファレンスを報告し、他のどの国よりも多い実績を示しています。製造業、教育、鉱業が主要な導入セクターであり、5Gの試験導入が進む一方で、運用ユースケースではLTEが依然として優勢であり、次世代技術への慎重な移行が特徴です。欧州、中東、アフリカ(EMEA)地域では、厳格な規制枠組みと強力な産業基盤が市場の勢いを牽引しています。ドイツはプライベート5Gイノベーションの中心地として台頭し、連邦ネットワーク庁が専用スペクトラムライセンスを発行することで、製造業やロジスティクスにおける先駆的なプロジェクトを可能にしています。シーメンスやBASFのような大手企業は、プライベートネットワークを活用して自動化とリアルタイム分析を最適化しており、通信事業者との協業を通じて堅牢な展開サポートが地域全体で確保されています。アジア太平洋地域では、中国、日本、韓国、インドにおける急速なデジタル化が、プライベートLTEと5Gの両方のイニシアチブを強力に推進しています。自動車製造、ヘルスケア、高等教育機関がCBRSおよびニュートラルホスト展開の最前線に立っており、SNS Telecomは、スタンドアロン5G CBRSネットワークが2027年までに米国で年間8億ドルの支出に達する可能性があると推定しており、これは高性能プライベート無線ソリューションに対するAPAC市場の強い需要を予見させるものです。

競争環境においては、Huawei、Nokia、Ericssonといった主要ベンダーがプライベート無線RANサプライヤーのトップを占め、そのグローバルな規模と包括的なポートフォリオを活かして多様な企業の要件に対応しています。これらの組織は、エッジコンピューティング機能や高度なネットワーク管理ソフトウェアを統合したターンキーソリューションを提供することで、キャンパス規模から広域展開までをカバーする製品群を拡充しています。また、Amazon Web ServicesやMicrosoft Azureといったハイパースケーラーとの提携により、仮想化されたRANおよびコア機能のホスティングが進み、物理ハードウェアからネットワークサービスを分離し、コスト意識の高い企業に魅力的なサブスクリプションベースのモデルを提供しています。Celonaのような新規参入企業も、スペクトラムアクセスとネットワークオーケストレーションを簡素化する統合CBRSソリューションを提供して注目を集めており、Teslaがグローバル製造施設でEricssonの機器を使用してプライベート5Gネットワークを構築している事例は、自動車OEMと通信ベンダー間の協力関係の深化を示しています。

以下に、ご提供いただいた情報に基づき、目次を日本語に翻訳し、詳細な階層構造で構築します。

—

## 目次

1. **序文**

* 市場セグメンテーションとカバレッジ

* 調査対象年

* 通貨

* 言語

* ステークホルダー

2. **調査方法**

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場インサイト**

* 製造施設における安全な遠隔監視のために**プライベートLTE**ネットワークを展開する企業

* マルチテナント型産業キャンパス向け**プライベートLTE**プラットフォームにおけるネットワークスライシングの採用拡大

* 自律走行車テストにおける遅延を低減するための**プライベートLTE**とエッジコンピューティングの統合の出現

* 都市環境における**プライベートLTE**展開のための免許不要スペクトル使用を支援する規制の変更

* 通信事業者と企業間の連携によるマネージド**プライベートLTE**サービスソリューションの提供

6. **2025年の米国関税の累積的影響**

7. **2025年の人工知能の累積的影響**

8. **プライベートLTEネットワーク市場、コンポーネント別**

* ハードウェア

* アンテナとアクセサリ

* コア機器

* 無線アクセスネットワーク

* サービス

* コンサルティング

* 展開と設置

* サポートとメンテナンス

* ソフトウェア

* ネットワーク管理ソフトウェア

* セキュリティソフトウェア

* SLA管理ソフトウェア

9. **プライベートLTEネットワーク市場、展開モデル別**

* ホスト型

* ハイブリッド型

* オンプレミス型

10. **プライベートLTEネットワーク市場、エンドユーザー産業別**

* エネルギー・公益事業

* 政府・防衛

* ヘルスケア

* 製造業

* 運輸・物流

11. **プライベートLTEネットワーク市場、アプリケーションタイプ別**

* 資産追跡

* 重要通信

* IoT接続

* ビデオ監視

12. **プライベートLTEネットワーク市場、地域別**

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

13. **プライベートLTEネットワーク市場、グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

14. **プライベートLTEネットワーク市場、国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

15. **競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* Nokia Corporation

* Telefonaktiebolaget LM Ericsson

* Huawei Technologies Co. Ltd

* Samsung Electronics Co. Ltd

* 日本電気株式会社 (NEC Corporation)

* Qualcomm Technologies, Inc

* Mavenir Systems, Inc

* Cisco Systems, Inc

* CommScope, Inc

* Airspan Networks, Inc

* Sierra Wireless, Inc

* JMA Wireless, Inc

* ZTE Corporation

* Athonet S.p.A

* Amazon Web Services, Inc

* Baicells Technologies, Inc

* Accelleran NV

* Druid Software Ltd

* Redline Communications Inc

* Telrad Networks Ltd

—

### 図目次 [合計: 28]

1. 世界の**プライベートLTE**ネットワーク市場規模、2018-2032年(百万米ドル)

2. 世界の**プライベートLTE**ネットワーク市場規模、コンポーネント別、2024年対2032年(%)

3. 世界の**プライベートLTE**ネットワーク市場規模、コンポーネント別、2024年対2025年対2032年(百万米ドル)

4. 世界の**プライベートLTE**ネットワーク市場規模、展開モデル別、2024年対2032年(%)

5. 世界の**プライベートLTE**ネットワーク市場規模、展開モデル別、2024年対2025年対2032年(百万米ドル)

6. 世界の**プライベートLTE**ネットワーク市場規模、エンドユーザー産業別、2024年対2032年(%)

7. 世界の**プライベートLTE**ネットワーク市場規模、エンドユーザー産業別、2024年対2025年対2032年(百万米ドル)

8. 世界の**プライベートLTE**ネットワーク市場規模、アプリケーションタイプ別、2024年対2032年(%)

9. 世界の**プライベートLTE**ネットワーク市場規模、アプリケーションタイプ別、2024年対2025年対2032年(百万米ドル)

10. 世界の**プライベートLTE**ネットワーク市場規模、地域別、2024年対2025年対2032年(百万米ドル)

11. 米州の**プライベートLTE**ネットワーク市場規模、サブ地域別、2024年対2025年対2032年(百万米ドル)

12. 北米の**プライベートLTE**ネットワーク市場規模、国別、2024年対2025年対2032年(百万米ドル)

13. 中南米の**プライベートLTE**ネットワーク市場規模、国別、2024年対2025年対2032年(百万米ドル)

14. 欧州、中東、アフリカの**プライベートLTE**ネットワーク市場規模、サブ地域別、2024年対2025年対2032年(百万米ドル)

15. 欧州の**プライベートLTE**ネットワーク市場規模、国別、2024年対2025年対2032年(百万米ドル)

16. 中東の**プライベートLTE**ネットワーク市場規模、国別、2024年対2025年対2032年(百万米ドル)

17. アフリカの**プライベートLTE**ネットワーク市場規模、国別、2024年対2025年対2032年(百万米ドル)

18. アジア太平洋の**プライベートLTE**ネットワーク市場規模、国別、2024年対2025年対2032年(百万米ドル)

19. 世界の**プライベートLTE**ネットワーク市場規模、グループ別、2024年対2025年対2032年(百万米ドル)

20. ASEANの**プライベートLTE**ネットワーク市場規模、国別、2024年対2025年対2032年(百万米ドル)

21. GCCの**プライベートLTE

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

プライベートLTEとは、特定の企業や団体が自らの敷地内や限定されたエリアで構築・運用する、独立したLTE移動通信ネットワークを指します。デジタルトランスフォーメーション(DX)が加速する現代において、その重要性は日増しに高まっており、従来のWi-Fiや公衆移動通信網では満たしきれない、高度な要件に応えるソリューションとして注目を集めています。

このネットワークは、公衆網とは異なり、特定の利用者のみがアクセスできる閉域網であり、その最大の特長は、自社専用の周波数帯(または地域限定の免許周波数帯)を利用できる点にあります。これにより、電波干渉のリスクが低減され、安定した通信環境が確保されます。従来のWi-Fiが抱えるセキュリティの脆弱性、通信範囲の限界、多数のデバイス接続時のパフォーマンス低下といった課題や、公衆網利用時のデータセキュリティ、通信品質の保証といった懸念を解消する手段として期待されています。

プライベートLTEがもたらすメリットは多岐にわたります。まず、データが外部のネットワークを経由しないため、極めて高いセキュリティを確保できます。機密性の高い企業データや個人情報を扱う場合でも、情報漏洩のリスクを最小限に抑えることが可能です。次に、専用の帯域と設備を用いることで、安定した通信品質と低遅延を実現し、ミッションクリティカルなアプリケーションにも対応可能です。例えば、リアルタイム制御が必要な産業用ロボットや、高精細な映像伝送などにおいて、その真価を発揮します。さらに、広範囲をカバーする能力と、高速・大容量のデータ通信を可能にする特性は、多数のIoTデバイス接続や高精細映像伝送など、多様なニーズに応えます。ネットワークの設計から運用までを自社でコントロールできるため、特定の業務要件に合わせた柔軟なカスタマイズや、優先制御の設定も自由自在に行える点も大きな魅力です。

これらの特性から、プライベートLTEは様々な産業分野での活用が期待されています。例えば、工場では、AGV(無人搬送車)の制御、生産ラインの監視、ロボット間の協調作業など、スマートファクトリー化を推進する基盤となります。物流倉庫では、在庫管理の効率化や作業員の動態管理に貢献し、スマートシティにおいては、監視カメラ、環境センサー、公共交通機関の連携など、都市インフラの高度化を支えます。医療現場での遠隔診断や、災害発生時の緊急通信網の確保、さらには農業分野でのスマート農業推進など、その応用範囲は広がり続けており、各企業のDX戦略の中核を担う存在となりつつあります。

日本においては、プライベートLTEの進化形として「ローカル5G」の導入が進められており、より高速・大容量、超低遅延、多数同時接続といった5Gの特性を活かした、さらなる高度なサービス展開が期待されています。しかし、プライベートLTEもその堅牢性と実績から、引き続き多くの企業にとって現実的な選択肢であり続けるでしょう。導入には初期投資や運用ノウハウの確保といった課題も存在しますが、AIやエッジコンピューティングとの連携により、その価値は一層高まることが予想されます。

プライベートLTEは、単なる通信インフラに留まらず、企業や社会が直面する様々な課題を解決し、新たな価値を創造するための強力なツールです。その普及は、産業構造の変革を促し、より安全で効率的、かつ持続可能な社会の実現に不可欠な要素として、今後もその存在感を増していくことでしょう。