プリンテッドエレクトロニクス市場 (技術別:インクジェット印刷、スクリーン印刷、フレキソ印刷、オフセット印刷、グラビア印刷;材料別:インク、基材;用途別:ディスプレイ、太陽光発電、照明、その他;エンドユーザー別:自動車、輸送、コンシューマーエレクトロニクス、ヘルスケア) -グローバル業界分析、規模、シェア、成長、トレンド、および2025-2035年の予測

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「プリンテッドエレクトロニクス市場規模、シェア、トレンド2035」と題されたこの市場レポートは、プリンテッドエレクトロニクス市場の現状、将来予測、主要な推進要因、技術動向、地域別分析、および主要企業の動向について包括的に記述しています。

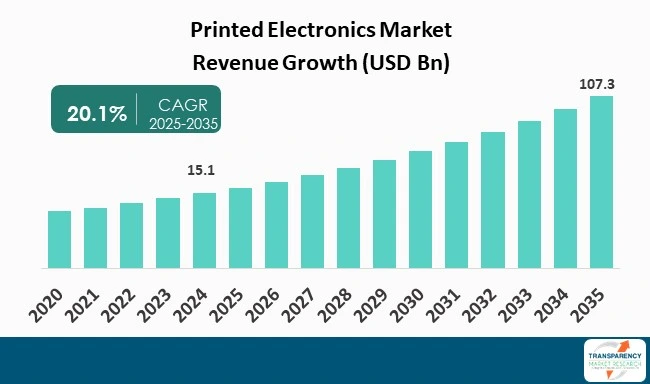

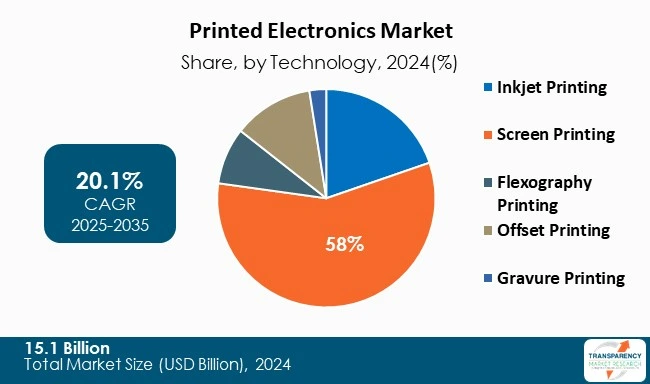

まず、市場の概要として、世界のプリンテッドエレクトロニクス産業は2024年に151億米ドルの評価額に達しました。2025年から2035年にかけて年平均成長率(CAGR)20.1%で成長し、2035年には1,073億米ドルに達すると予測されています。この成長は、技術革新、フレキシブルな民生用電子機器、ポータブルヘルスケアデバイス、および費用対効果の高いデバイスの需要増加によって牽引されています。

アナリストの視点では、プリンテッドエレクトロニクス市場は、技術の進歩、フレキシブルな民生用電子機器、ポータブルヘルスケアデバイス、費用対効果の高いデバイスを通じて、電子機器製造業界に革命をもたらしています。市場を牽引する主要因は、フレキシブル電子デバイスの利用増加と環境に優しいアプローチです。先進技術により、プリンテッドエレクトロニクスはHMI入力デバイスからスマートウェアラブル、RFIDに至るまで、あらゆる分野で活用されています。プリンテッドエレクトロニクスは、材料廃棄物を削減し、紙などの生分解性基板への伸縮性デバイスの製造を可能にします。また、印刷業界のコスト上昇に伴い、消費者とプロバイダーはより手頃なソリューションを求めており、プリンテッドエレクトロニクスは環境に優しいアプローチで費用対効果の高いソリューションを提供しています。現代の技術は時間消費が少なく、低コストのプリンテッドエレクトロニクスを生み出しています。

プリンテッドエレクトロニクスとは、薄膜トランジスタ、電子回路、センサーシステム、バッテリー、コンデンサ、大型印刷スクリーン、ライトパネルなどの電子部品を印刷する電子機器製造の一分野です。インクジェット印刷、スクリーン印刷、フレキソ印刷、オフセット印刷、グラビア印刷など、様々な印刷技術が材料上にパターンを形成するために用いられます。これらの技術にはそれぞれ利点と限界があり、例えばフレキソ印刷は最も薄い印刷層を提供し、スクリーン印刷とインクジェット印刷はより厚い層を形成します。スクリーン印刷は複数の厚い印刷を重ねるのに適しており、最大の市場シェアを占めていますが、グラビア印刷とフレキソ印刷はプリンテッドエレクトロニクスの大量生産手段となる可能性を秘めています。

プリンテッドエレクトロニクス市場の成長は、フレキシブルな民生用電子機器やポータブルウェアラブルの需要増加に起因しています。この技術は、有機基板上に特定の化学的性質、形状、特性を持つ材料構造を生成する能力を持っています。プリンテッドエレクトロニクスの主な利点には、軽量性、曲げやすさ、折りたたみ/巻き取り可能、適合性、ウェアラブル性、そして多様な基板上にデバイス/センサーを作成できる可能性が挙げられます。特にアジア太平洋地域(APAC)では、自動車、輸送、ヘルスケア分野のエンドユーザーにより、プリンテッドエレクトロニクス市場が最も高い成長を遂げています。

市場の主要な推進要因は以下の通りです。

1. 費用対効果と環境に優しいアプローチによる材料廃棄物の削減: 従来の製造技術は複雑で高価なツールを必要としますが、プリンテッドエレクトロニクスは材料廃棄物を削減し、生産コストを低減します。生分解性基板とインクは、持続可能性への高まる重視と合致しています。軽量性、汎用性、環境への優しさ、費用対効果も市場成長を促進し、ウェアラブル技術やスマートパッケージングなど幅広いアプリケーションのビジネス機会を創出しています。例えば、2023年には株式会社小森コーポレーションがつくば工場内にプリンテッドエレクトロニクス要素技術開発センターを設立し、この分野への注力を拡大しています。また、電子デバイスの環境的・倫理的影響も市場機会を生み出し、プリンテッドエレクトロニクスは製造段階で発生する炭素排出量を削減します。

2. フレキシブルエレクトロニクスの需要増加: プリンテッドエレクトロニクスは、導電性インクとプラスチック、紙、繊維などのフレキシブル材料を利用したフレキシブルな民生用電子機器です。その柔軟性は、ウェアラブル、スマートパッケージング、医療機器、自動車アプリケーションでの利用に有益です。今日の消費者は、情報を安全に検出、保存、送信できる軽量で費用対効果の高い技術を求めています。IoT(モノのインターネット)とGen-AIの成長は、フレキシブルエレクトロニクスの需要を牽引し、プリンテッドエレクトロニクス市場を活性化させています。曲げたり伸ばしたりしても性能が損なわれないデバイスは、ヘルスケア、民生用電子機器などを変革しています。

技術セグメントでは、スクリーン印刷が世界のプリンテッドエレクトロニクス市場で最大のシェアを占めています。スクリーン印刷は、センサー、回路、ディスプレイなどの電子部品を作成するための汎用性が高く信頼性の高い方法です。このプロセスは、特殊な導電性、誘電性、または抵抗性インクを、細かいメッシュスクリーンとステンシルを介して基板に転写することで、正確なパターン制御と均一な厚さを保証します。また、インク層の厚さを正確に制御できるため、均一な性能を必要とするアプリケーションに不可欠です。スクリーン印刷プロセスは、スケーラブルで汎用性が高く、精密であるため、革新的で費用対効果の高いプリンテッドエレクトロニクスを可能にします。材料廃棄物が少ないため、大量生産において経済的な選択肢となります。

地域別展望では、アジア太平洋(APAC)地域がプリンテッドエレクトロニクス産業をリードしています。2024年には、世界の主要な製造拠点として、特に自動車、エレクトロニクス、重機分野における産業的、技術的、経済的な地域需要に牽引され、APAC地域が世界のプリンテッドエレクトロニクス産業で主導的な地位を確立しました。巨大で成長を続ける電子機器製造産業を持つAPAC地域は、大量生産と多数の主要プレーヤーを兼ね備えています。中国、日本、インドといった主要国は、プリンテッドエレクトロニクス技術の研究開発と商業化に多大な投資を行っています。フレキシブルディスプレイ、センサー、ウェアラブルなどの特定の分野における技術進歩も、民生用電子機器、自動車、ヘルスケア、パッケージングなどの商業アプリケーションにおけるプリンテッドエレクトロニクス製品の使用増加を促進しています。有利な政策、研究開発税額控除、運用規模、コミュニティの活性化といった政府支援も、プリンテッドエレクトロニクス技術の革新と規模拡大に適した環境に貢献しています。これらの要因すべてが、APAC地域が世界のプリンテッドエレクトロニクス市場で主導的なシェアを占め、将来的にセクターの全プレーヤーにとって大きな投資機会となることに貢献しています。

プリンテッドエレクトロニクス市場の主要企業には、Molex, LLC、BASF、Nissha Co.、Samsung Display、LG Display Co., Ltd.、NovaCentrix、E Ink Holdings Inc.、Agfa-Gevaert Group、Palo Alto Research Center Incorporated (PARC)、DuPont de Nemours Inc.などが挙げられます。これらの企業は、フレキシブルな民生用電子機器、低生産コスト、紙、プラスチック、繊維を用いた環境に優しいアプリケーションを含むプロセス技術の拡大に取り組んでいます。

最近の主要な動向としては、2025年4月にNaxnova Technologiesがインド初のフレキシブルプリンテッドエレクトロニクス研究開発センターを立ち上げ、次世代スマートセンサー、フレキシブル回路、インテリジェントインターフェースの開発を通じて産業に革命をもたらす準備を進めています。また、2024年にはPalo Alto Research Center Incorporated (PARC)がIEEEマイルストーン賞を受賞しました。PARCの活動は、自律分散システム、人間機械協調、先進センシング技術、エッジアナリティクス、材料科学、バイオインスパイアードデバイスなどの分野に焦点を当てています。

本レポートは、技術(インクジェット印刷、スクリーン印刷、フレキソ印刷、オフセット印刷、グラビア印刷)、材料(インク、基板)、アプリケーション(ディスプレイ、太陽光発電、照明、その他)、エンドユーザー(自動車、輸送、民生用電子機器、ヘルスケア)、地域(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ)および国(米国、カナダ、ドイツ、英国、フランス、イタリア、スペイン、スイス、オランダ、中国、オーストラリア&ニュージーランド、インド、日本、韓国、ブラジル、メキシコ、アルゼンチン、GCC諸国、南アフリカ)別に市場を詳細に分析しています。また、定性分析として、推進要因、制約、機会、主要トレンド、バリューチェーン分析、競争環境などが含まれています。

よくある質問

Q: 2024年の世界のプリンテッドエレクトロニクス市場規模はどのくらいでしたか?

A: 2024年における世界のプリンテッドエレクトロニクス市場は、151億米ドルと評価されました。

Q: 2035年には、世界のプリンテッドエレクトロニクス産業はどのくらいの規模になる見込みですか?

A: 世界のプリンテッドエレクトロニクス産業は、2035年までに1,073億米ドル以上に達すると予測されています。

Q: プリンテッドエレクトロニクス市場を牽引する要因は何ですか?

A: 柔軟な民生用電子機器への需要の増加、費用対効果、そして環境に配慮したアプローチによる材料廃棄物の削減などが、プリンテッドエレクトロニクス市場の拡大を牽引する要因として挙げられます。

Q: 予測期間中の世界のプリンテッドエレクトロニクス産業のCAGR(年平均成長率)はどのくらいになる見込みですか?

A: 2025年から2035年までのCAGRは、20.1%になると予測されています。

Q: 予測期間中、プリンテッドエレクトロニクス市場で主要なシェアを占める地域はどこですか?

A: 2025年から2035年にかけて、アジア太平洋地域が最大のシェアを占めると予想されています。

Q: 世界のプリンテッドエレクトロニクス市場における主要企業はどこですか?

A: Molex, LLC、BASF、NISSHA株式会社、Samsung Display、LG Display Co., Ltd.、NovaCentrix、E Ink Holdings Inc.、Agfa-Gevaert Group、Palo Alto Research Center Incorporated (PARC)、DuPont de Nemours Inc.などが挙げられます。

この市場レポートは、「世界のプリンテッドエレクトロニクス市場」に関する包括的な分析と2020年から2035年までの予測を提供するものです。本報告書は、市場の全体像を深く掘り下げ、主要な動向、機会、課題を詳細に解説しています。

まず、「市場概要」では、プリンテッドエレクトロニクス分野の定義、業界の進化と発展、そして市場を形成する主要なダイナミクス(促進要因、抑制要因、機会)について概説しています。これには、2020年から2035年までの市場収益予測(US$ Mn)が含まれており、市場の将来的な成長軌道を明確に示しています。

次に、「主要な洞察」として、市場の戦略的側面と分析ツールが提供されます。具体的には、プリンテッドエレクトロニクスサプライチェーンにおける混乱、主要企業による研究開発投資の動向、ポーターのファイブフォース分析、PESTEL分析、バリューチェーン分析、ブランド価格設定や地域/国別の平均販売価格を含む価格分析、主要国/地域別の規制シナリオ、新規市場参入者向けの市場参入戦略、技術採用トレンド、および生産コスト分析といった多角的な視点から市場を評価しています。

さらに、本レポートは、世界のプリンテッドエレクトロニクス市場を様々なセグメントに分けて詳細に分析し、2020年から2035年までの市場価値予測と市場魅力度分析を提供しています。「技術別」分析では、インクジェット印刷、スクリーン印刷、フレキソ印刷、オフセット印刷、グラビア印刷といった主要な印刷技術に焦点を当てています。「材料別」分析では、インクと基板という二つの主要な材料カテゴリを対象としています。「用途別」分析では、ディスプレイ、太陽光発電、照明、その他といった幅広いアプリケーション分野における市場動向を評価しています。「エンドユーザー別」分析では、自動車、輸送、家電、ヘルスケアといった主要な産業分野におけるプリンテッドエレクトロニクスの採用状況と将来性を探ります。これらの各セグメントにおいて、導入と定義、主要な発見/発展、そして市場価値予測と市場魅力度分析が詳細に記述されています。

地理的分析も本レポートの重要な柱であり、世界のプリンテッドエレクトロニクス市場を「地域別」に詳細に分析しています。北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカの各主要地域について、主要な発見と2020年から2035年までの市場価値予測が提供されます。さらに、各地域内では、国/サブ地域レベルでの詳細な分析が行われています。例えば、北米市場では米国とカナダ、欧州市場ではドイツ、英国、フランス、イタリア、スペイン、スイス、オランダなどが個別に分析されています。アジア太平洋地域では中国、インド、日本、韓国、オーストラリア・ニュージーランド、ラテンアメリカではブラジル、メキシコ、アルゼンチン、中東・アフリカではGCC諸国、南アフリカなどが対象です。これらの地域および国レベルの分析においても、技術、材料、用途、エンドユーザー、そして国/サブ地域ごとの市場価値予測と市場魅力度分析が網羅されています。

最後に、「競争環境」のセクションでは、市場の競争構造を深く掘り下げています。企業をティアと規模で分類した競争マトリックス、2024年時点の企業別市場シェア分析が提示されます。また、Molex, LLC、BASF、Nissha Co.、Samsung Display、LG Display Co., Ltd.、NovaCentrix、E Ink Holdings Inc.、Agfa-Gevaert Group、Palo Alto Research Center Incorporated (PARC)、DuPont de Nemours, Inc.といった主要な市場プレイヤーの企業プロファイルが詳細に記載されています。各企業プロファイルには、企業概要、財務概要、製品ポートフォリオ、事業戦略、および最近の動向が含まれており、市場参加者が競争環境を理解するための貴重な情報源となっています。

このレポートは、プリンテッドエレクトロニクス市場の現状と将来の展望を包括的に理解するための不可欠な情報を提供し、戦略的な意思決定を支援することを目的としています。

表一覧

表01:世界の市場価値(10億米ドル)予測、技術別、2020年~2035年

表02:世界の市場価値(10億米ドル)予測、材料別、2020年~2035年

表03:世界の市場価値(10億米ドル)予測、用途別、2020年~2035年

表04:世界の市場価値(10億米ドル)予測、エンドユーザー別、2020年~2035年

表05:世界の市場価値(10億米ドル)予測、国/地域別、2020年~2035年

表06:北米の市場価値(10億米ドル)予測、技術別、2020年~2035年

表07:北米の市場価値(10億米ドル)予測、材料別、2020年~2035年

表08:北米の市場価値(10億米ドル)予測、用途別、2020年~2035年

表09:北米の市場価値(10億米ドル)予測、エンドユーザー別、2020年~2035年

表10:北米の市場価値(10億米ドル)予測、国/地域別、2020年~2035年

表11:米国の市場価値(10億米ドル)予測、技術別、2020年~2035年

表12:米国の市場価値(10億米ドル)予測、材料別、2020年~2035年

表13:米国の市場価値(10億米ドル)予測、用途別、2020年~2035年

表14:米国の市場価値(10億米ドル)予測、エンドユーザー別、2020年~2035年

表15:カナダの市場価値(10億米ドル)予測、技術別、2020年~2035年

表16:カナダの市場価値(10億米ドル)予測、材料別、2020年~2035年

表17:カナダの市場価値(10億米ドル)予測、用途別、2020年~2035年

表18:カナダの市場価値(10億米ドル)予測、エンドユーザー別、2020年~2035年

表19:欧州の市場価値(10億米ドル)予測、技術別、2020年~2035年

表20:欧州の市場価値(10億米ドル)予測、材料別、2020年~2035年

表21:欧州の市場価値(10億米ドル)予測、用途別、2020年~2035年

表22:欧州の市場価値(10億米ドル)予測、エンドユーザー別、2020年~2035年

表23:欧州の市場価値(10億米ドル)予測、国/地域別、2020年~2035年

表24:ドイツの市場価値(10億米ドル)予測、技術別、2020年~2035年

表25:ドイツの市場価値(10億米ドル)予測、材料別、2020年~2035年

表26:ドイツの市場価値(10億米ドル)予測、用途別、2020年~2035年

表27:ドイツの市場価値(10億米ドル)予測、エンドユーザー別、2020年~2035年

表28:英国の市場価値(10億米ドル)予測、技術別、2020年~2035年

表29:英国の市場価値(10億米ドル)予測、材料別、2020年~2035年

表30:英国の市場価値(10億米ドル)予測、用途別、2020年~2035年

表31:英国の市場価値(10億米ドル)予測、エンドユーザー別、2020年~2035年

表32:フランスの市場価値(10億米ドル)予測、技術別、2020年~2035年

表33:フランスの市場価値(10億米ドル)予測、材料別、2020年~2035年

表34:フランスの市場価値(10億米ドル)予測、用途別、2020年~2035年

表35:フランスの市場価値(10億米ドル)予測、エンドユーザー別、2020年~2035年

表36:イタリアの市場価値(10億米ドル)予測、技術別、2020年~2035年

表37:イタリアの市場価値(10億米ドル)予測、材料別、2020年~2035年

表38:イタリアの市場価値(10億米ドル)予測、用途別、2020年~2035年

表39:イタリアの市場価値(10億米ドル)予測、エンドユーザー別、2020年~2035年

表40:スペインの市場価値(10億米ドル)予測、技術別、2020年~2035年

表41:スペインの市場価値(10億米ドル)予測、材料別、2020年~2035年

表42:スペインの市場価値(10億米ドル)予測、用途別、2020年~2035年

表43:スペインの市場価値(10億米ドル)予測、エンドユーザー別、2020年~2035年

表44:スイスの市場価値(10億米ドル)予測、技術別、2020年~2035年

表45:スイスの市場価値(10億米ドル)予測、材料別、2020年~2035年

表46:スイスの市場価値(10億米ドル)予測、用途別、2020年~2035年

表47:スイスの市場価値(10億米ドル)予測、エンドユーザー別、2020年~2035年

表48:オランダの市場価値(10億米ドル)予測、技術別、2020年~2035年

表49:オランダの市場価値(10億米ドル)予測、材料別、2020年~2035年

表50:オランダの市場価値(10億米ドル)予測、用途別、2020年~2035年

表51:オランダの市場価値(10億米ドル)予測、エンドユーザー別、2020年~2035年

表52:その他の欧州地域の市場価値(10億米ドル)予測、技術別、2020年~2035年

表53:その他の欧州地域の市場価値(10億米ドル)予測、材料別、2020年~2035年

表54:その他の欧州地域の市場価値(10億米ドル)予測、用途別、2020年~2035年

表55:その他の欧州地域の市場価値(10億米ドル)予測、エンドユーザー別、2020年~2035年

表56:アジア太平洋地域の市場価値(10億米ドル)予測、技術別、2020年~2035年

表57:アジア太平洋地域の市場価値(10億米ドル)予測、材料別、2020年~2035年

表58:アジア太平洋地域の市場価値(10億米ドル)予測、用途別、2020年~2035年

表59:アジア太平洋地域の市場価値(10億米ドル)予測、エンドユーザー別、2020年~2035年

表60:アジア太平洋地域の市場価値(10億米ドル)予測、国/地域別、2020年~2035年

表61:中国の市場価値(10億米ドル)予測、技術別、2020年~2035年

表62:中国の市場価値(10億米ドル)予測、材料別、2020年~2035年

表95:メキシコ市場価値(10億米ドル)予測、材料別、2020年~2035年

表96:メキシコ市場価値(10億米ドル)予測、用途別、2020年~2035年

表97:メキシコ市場価値(10億米ドル)予測、エンドユーザー別、2020年~2035年

表98:アルゼンチン市場価値(10億米ドル)予測、技術別、2020年~2035年

表99:アルゼンチン市場価値(10億米ドル)予測、材料別、2020年~2035年

表100:アルゼンチン市場価値(10億米ドル)予測、用途別、2020年~2035年

表101:アルゼンチン市場価値(10億米ドル)予測、エンドユーザー別、2020年~2035年

表102:その他ラテンアメリカ市場価値(10億米ドル)予測、技術別、2020年~2035年

表103:その他ラテンアメリカ市場価値(10億米ドル)予測、材料別、2020年~2035年

表104:その他ラテンアメリカ市場価値(10億米ドル)予測、用途別、2020年~2035年

表105:その他ラテンアメリカ市場価値(10億米ドル)予測、エンドユーザー別、2020年~2035年

表106:中東およびアフリカ市場価値(10億米ドル)予測、技術別、2020年~2035年

表107:中東およびアフリカ市場価値(10億米ドル)予測、材料別、2020年~2035年

表108:中東およびアフリカ市場価値(10億米ドル)予測、用途別、2020年~2035年

表109:中東およびアフリカ市場価値(10億米ドル)予測、エンドユーザー別、2020年~2035年

表110:中東およびアフリカ市場価値(10億米ドル)予測、国/サブ地域別、2020年~2035年

表111:GCC諸国市場価値(10億米ドル)予測、技術別、2020年~2035年

表112:GCC諸国市場価値(10億米ドル)予測、材料別、2020年~2035年

表113:GCC諸国市場価値(10億米ドル)予測、用途別、2020年~2035年

表114:GCC諸国市場価値(10億米ドル)予測、エンドユーザー別、2020年~2035年

表115:南アフリカ市場価値(10億米ドル)予測、技術別、2020年~2035年

表116:南アフリカ市場価値(10億米ドル)予測、材料別、2020年~2035年

表117:南アフリカ市場価値(10億米ドル)予測、用途別、2020年~2035年

表118:南アフリカ市場価値(10億米ドル)予測、エンドユーザー別、2020年~2035年

表119:その他中東およびアフリカ市場価値(10億米ドル)予測、技術別、2020年~2035年

表120:その他中東およびアフリカ市場価値(10億米ドル)予測、材料別、2020年~2035年

表121:その他中東およびアフリカ市場価値(10億米ドル)予測、用途別、2020年~2035年

表122:その他中東およびアフリカ市場価値(10億米ドル)予測、エンドユーザー別、2020年~2035年

*** 本調査レポートに関するお問い合わせ ***

[参考情報]

プリンテッドエレクトロニクスとは、従来のフォトリソグラフィなどの複雑で高コストな半導体製造プロセスとは一線を画し、インクジェット、スクリーン印刷、グラビア印刷といった一般的な印刷技術を応用して、電子回路やデバイスを製造する革新的な技術です。具体的には、導電性、半導体性、絶縁性などの機能を持つ特殊なインクを、プラスチックフィルムや紙、布などの多様な基板上に直接塗布・形成することで、電子部品を構築します。この技術の最大の特長は、製造コストの劇的な削減、大量生産への適応性、柔軟性のある基板への対応、そして環境負荷の低減が期待される点です。

この技術には、様々な種類が存在します。印刷方式としては、高精度で非接触なインクジェット印刷、厚膜形成に適し低コストなスクリーン印刷、高速でロール・ツー・ロール生産が可能なグラビア印刷、柔軟な基板への対応に優れたフレキソ印刷などが主要です。使用される材料も多岐にわたります。導電性インクには銀ナノ粒子、銅ナノ粒子、カーボンナノチューブ、グラフェンなどが、半導体インクには有機半導体ポリマーや低分子材料、あるいは金属酸化物ナノ粒子などが用いられます。絶縁性インクにはポリマー系材料が使われ、基板としてはPET、PEN、PIといったフレキシブルプラスチックフィルムの他、紙や布、ガラスなども利用されます。

プリンテッドエレクトロニクスの用途は非常に広範にわたります。ディスプレイ分野では、有機ELディスプレイや電子ペーパーの製造に貢献しています。センサー分野では、温度、湿度、圧力、ガス、バイオセンサー、さらにはRFIDタグなど、多種多様なセンサーの低コスト化とフレキシブル化を実現しています。エネルギー分野では、薄型フレキシブルバッテリーや有機薄膜太陽電池、色素増感太陽電池などへの応用が進められています。医療・ヘルスケア分野では、ウェアラブルデバイス、スマートパッチ、使い捨て医療機器などに活用されており、IoT分野ではスマートパッケージや環境モニタリングセンサーとしての利用が期待されています。その他にも、スマートテキスタイル、フレキシブル回路基板、アンテナなど、その応用範囲は日々拡大しています。

関連技術としては、まずナノ材料(ナノ粒子、ナノワイヤー、カーボンナノチューブ、グラフェンなど)や有機合成化学(有機半導体、誘電体)といった先進的な材料科学がその基盤を支えています。製造プロセス技術では、高速かつ連続生産を可能にするロール・ツー・ロール製造や、電子回路の3D積層を実現する3Dプリンティング技術が重要です。デバイス物理の観点からは、有機エレクトロニクス、薄膜トランジスタ(TFT)、フレキシブルエレクトロニクスに関する深い理解が不可欠となります。さらに、生成される膨大なセンサーデータを解析するためのAI技術や、スマートデバイスとの連携を可能にするIoT技術も密接に関わっています。また、低消費電力化やリサイクル可能な材料の開発といった環境技術も、持続可能な社会の実現に向けて重要な要素となっています。

プリンテッドエレクトロニクスとは、従来のフォトリソグラフィなどの複雑で高コストな半導体製造プロセスとは一線を画し、インクジェット、スクリーン印刷、グラビア印刷といった一般的な印刷技術を応用して、電子回路やデバイスを製造する革新的な技術です。具体的には、導電性、半導体性、絶縁性などの機能を持つ特殊なインクを、プラスチックフィルムや紙、布などの多様な基板上に直接塗布・形成することで、電子部品を構築します。この技術の最大の特長は、製造コストの劇的な削減、大量生産への適応性、柔軟性のある基板への対応、そして環境負荷の低減が期待される点です。

この技術には、様々な種類が存在します。印刷方式としては、高精度で非接触なインクジェット印刷、厚膜形成に適し低コストなスクリーン印刷、高速でロール・ツー・ロール生産が可能なグラビア印刷、柔軟な基板への対応に優れたフレキソ印刷などが主要です。使用される材料も多岐にわたります。導電性インクには銀ナノ粒子、銅ナノ粒子、カーボンナノチューブ、グラフェンなどが、半導体インクには有機半導体ポリマーや低分子材料、あるいは金属酸化物ナノ粒子などが用いられます。絶縁性インクにはポリマー系材料が使われ、基板としてはPET、PEN、PIといったフレキシブルプラスチックフィルムの他、紙や布、ガラスなども利用されます。

プリンテッドエレクトロニクスの用途は非常に広範にわたります。ディスプレイ分野では、有機ELディスプレイや電子ペーパーの製造に貢献しています。センサー分野では、温度、湿度、圧力、ガス、バイオセンサー、さらにはRFIDタグなど、多種多様なセンサーの低コスト化とフレキシブル化を実現しています。エネルギー分野では、薄型フレキシブルバッテリーや有機薄膜太陽電池、色素増感太陽電池などへの応用が進められています。医療・ヘルスケア分野では、ウェアラブルデバイス、スマートパッチ、使い捨て医療機器などに活用されており、IoT分野ではスマートパッケージや環境モニタリングセンサーとしての利用が期待されています。その他にも、スマートテキスタイル、フレキシブル回路基板、アンテナなど、その応用範囲は日々拡大しています。

関連技術としては、まずナノ材料(ナノ粒子、ナノワイヤー、カーボンナノチューブ、グラフェンなど)や有機合成化学(有機半導体、誘電体)といった先進的な材料科学がその基盤を支えています。製造プロセス技術では、高速かつ連続生産を可能にするロール・ツー・ロール製造や、電子回路の3D積層を実現する3Dプリンティング技術が重要です。デバイス物理の観点からは、有機エレクトロニクス、薄膜トランジスタ(TFT)、フレキシブルエレクトロニクスに関する深い理解が不可欠となります。さらに、生成される膨大なセンサーデータを解析するためのAI技術や、スマートデバイスとの連携を可能にするIoT技術も密接に関わっています。また、低消費電力化やリサイクル可能な材料の開発といった環境技術も、持続可能な社会の実現に向けて重要な要素となっています。