世界の圧力緩和装置市場の規模、シェア、および2025年から2032年までの成長予測

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

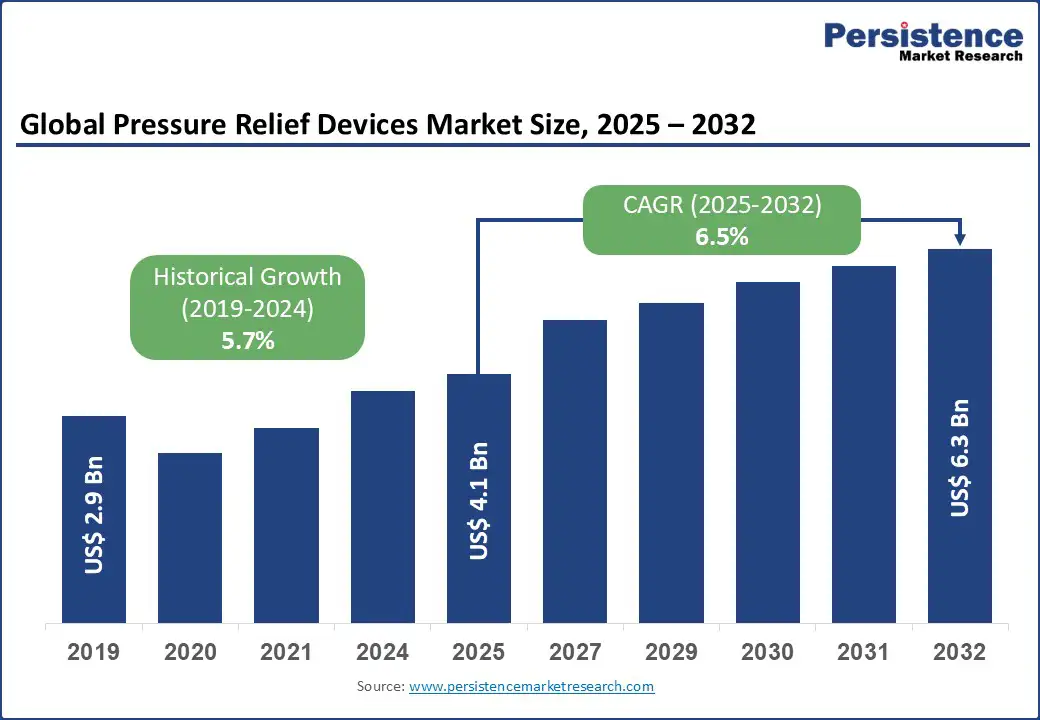

圧力緩和装置市場の概観は、2025年に41億米ドルの市場規模に達し、2032年までに63億米ドルに成長する見込みで、予測期間中の年平均成長率(CAGR)は6.5%と予測されています。この成長は、圧迫性潰瘍の発生率の上昇、患者安全を促進する厳格な医療規制、病院や長期介護施設での先進的な治療表面の採用の増加によって推進されています。

圧迫性潰瘍の増加は、圧力緩和装置の需要に大きく影響を与えており、これにより病院や長期介護施設、訪問医療提供者は効果的な予防と管理ソリューションを優先するようになっています。未治療の圧迫性損傷は回復時間を大幅に延ばし、医療コストを増加させるため、これらの装置の重要性が高まっています。エア流体化システム、低空気損失マットレス、ハイブリッドスマートデバイスなどの治療表面の進歩は、患者の成果を改善し、介護者の負担を軽減しています。

国際的な健康機関のデータは、この需要の緊急性を強調しています。世界保健機関(WHO)によると、圧迫性潰瘍は入院患者の約8〜10%に影響を与えており、米国では毎年250万人が圧迫性潰瘍を発症し、その治療コストは110億米ドルを超えています。欧州圧迫性潰瘍アドバイザリーパネル(EPUAP)のガイドラインは、リスクの高い集団における専門的なサポート表面の使用を強調しており、先進的な圧力緩和技術の採用を促進する規制および臨床的な動きを強化しています。

しかし、臨床ガイドラインの標準化が不十分であり、償還ポリシーの変動が市場拡大の主要な障壁となっています。アジア太平洋地域やラテンアメリカの一部では、圧迫性潰瘍の予防プロトコルが一貫して適用されておらず、医療施設間での先進的な装置の需要に不均一性をもたらしています。この均一な採用の欠如は、製造業者のスケーリング機会を遅らせ、革新への投資を減少させています。圧力緩和装置の償還構造は国ごとに大きく異なり、基本的なマットレスのみをカバーするシステムもあり、エア流体化や低空気損失システムなどの高価値技術を除外しています。これらの政策のギャップは、病院の購買力を制限し、長期介護や訪問医療提供者がプレミアムソリューションに投資することを妨げ、臨床的ニーズが高まる中でのグローバルな売上成長に直接的な影響を与えています。

デジタル化の進展と医療におけるスマート技術の統合は、圧力緩和装置市場にとって大きな成長機会をもたらしています。センサー対応のマットレスやオーバーレイは、患者の動き、圧力分布を監視し、リアルタイムで介護者に警告を出すことで、予防的ケアを変革しています。これらの革新は、臨床的成果を改善するだけでなく、病院や長期介護施設におけるスタッフの効率とリソース配分を最適化します。IoT、AI駆動の分析、クラウドベースの監視が融合することで、特に価値に基づく医療と患者安全を重視する地域での採用が加速することが期待されています。

政府や医療当局は、この移行を積極的に支援しています。たとえば、米国のメディケア・メディケイドサービスセンター(CMS)は、圧迫性潰瘍の発生率を減少させた病院に対してインセンティブを提供し、間接的にスマートな治療表面への投資を奨励しています。主要な製造業者であるヒルロムやインバケアは、センサー統合マットレスや接続されたケアプラットフォームを含むポートフォリオを拡大しており、デジタルソリューションの商業的可能性を示しています。これらの政策と産業の取り組みは、特に技術的に進んだコスト意識の高いケア環境における市場成長の加速のための明確な道筋を示しています。

2025年には、低技術の圧力緩和装置が市場の65%のシェアを占め、病院、長期介護施設、訪問医療における強い採用によって支えられています。フォームベースのマットレスは、標準的なケアプロトコルとの互換性と家庭での使用の増加により、最も成長しているサブセグメントです。ゲルおよびファイバー充填マットレスは、患者の快適さと適度な圧力分散に注目する医療提供者によって安定した需要を維持しています。高技術の圧力緩和装置のエア流体化ベッドは、予測期間中に5.8%のCAGRで成長しています。これらの装置は、スマート圧力モニタリングや低空気損失技術を取り入れた製造業者によって、集中治療やリハビリテーションの現場で採用されています。

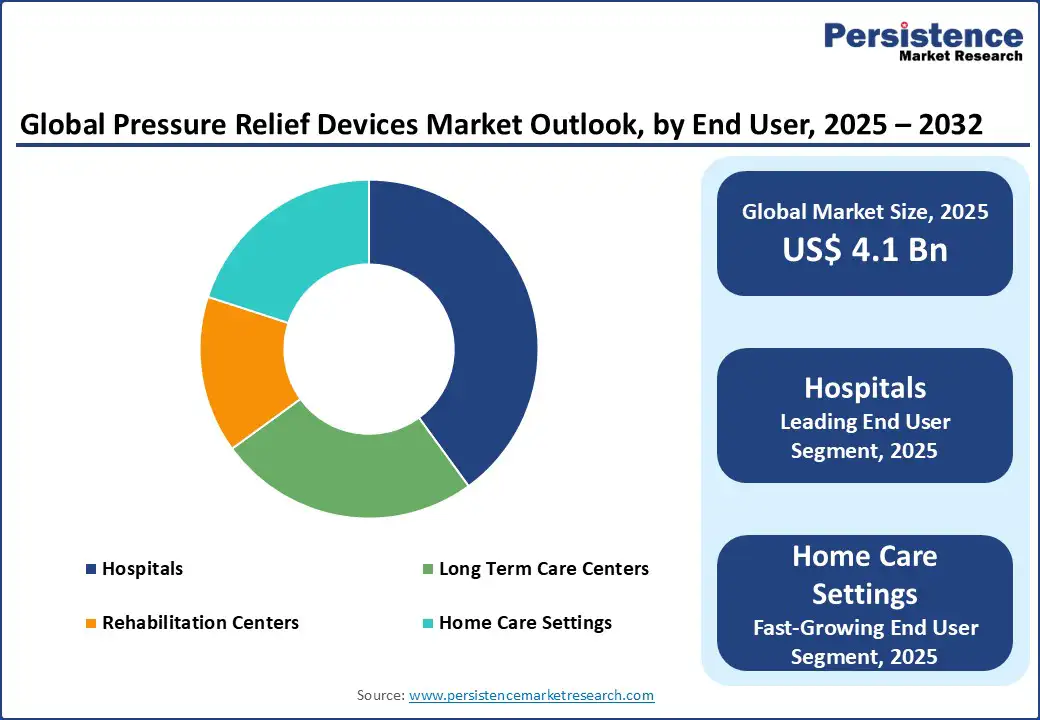

2025年には、病院が最大のエンドユーザーセグメントとなり、市場の約40%のシェアを占めます。これは、高患者数、先進的な創傷ケアプロトコル、圧迫性潰瘍の予防を優先する制度的予算によって推進されています。政府の品質基準や病院での圧迫性損傷削減プログラムによって、病院での採用がさらに後押しされています。一方、家庭医療のセグメントは、高齢者人口の増加、家庭での慢性疾患管理の増加、コスト効率の良いケアを優遇する償還ポリシーによって最も急速に成長しています。長期介護施設は、老化する人口と介護施設ネットワークが予防的ケアのために低技術のマットレスを統合しているため、安定した拡大を示しています。リハビリセンターは、回復成果を改善するために先進的なベッドを徐々に取り入れており、比較的少ないシェアを保持しています。

アジア太平洋地域は、2025年に世界の圧力緩和装置市場の27%を占め、予測期間中に7.8%のCAGRで急速に拡大しています。中国は、病院のアップグレードや先進的な創傷管理イニシアチブへの強力な政府の支援を受けてリードしています。2024年には、バクスター(ヒルロム)が中国の医療施設にセンテレラ®スマート+ベッドと先進的なマットレスシステムを導入し、地域の患者の移動課題に対応するソリューションを提供しました。インドは次の成長拠点として浮上しており、アユシュマン・バラトプログラムが圧迫性潰瘍予防装置への広範なアクセスを可能にし、国内製造業者が需要の増加に応じてフォームおよびゲルベースのマットレスの生産を拡大しています。日本と韓国は、品質とデジタル医療統合に対する規制の強調により、高技術のエア流体化および動的ベッドの早期採用を促進しています。東南アジア、特にインドネシアやマレーシアは、民間病院や家庭医療向けにコスト効率の良い装置に投資を増加させ、調達プログラムが広範な採用を促しています。このような需要の層は、先進市場の集中治療ベッドから新興経済国の手頃なオーバーレイまで多岐にわたり、アジア太平洋地域が量的駆動と革新主導の成長エンジンとしての独自の役割を示しています。

北米は、2025年に世界の圧力緩和装置市場の32%を占め、6.3%のCAGRで進展しています。米国は、病院での圧迫性損傷の発生を防ぐための厳格なプロトコルと、重要な医療費の支出によって地域の需要を牽引しています。2023年には、アージョが米国の病院でスマートモニタリングを統合したシタデル™患者ケアシステムを立ち上げ、患者の安全性と運営効率を向上させ、デジタルケアソリューションにおける地域のリーダーシップを強調しました。カナダは、高齢者ケアに対する連邦の投資と長期介護施設内の全国的な圧迫性損傷予防プログラムによって、成長寄与者として次第に台頭しています。肥満率の上昇や慢性疾患の普及は、先進的な圧力再分配技術の必要性をさらに加速させています。強力な規制監視、患者中心のケア基準、グローバルリーダーからの継続的な製品展開により、北米は圧力緩和装置市場における高技術革新と大規模な採用の戦略的ハブとしての役割を維持しています。

ヨーロッパは、2025年に29%を占める見込みで、業界の進展を形作る強力な役割を果たしています。ドイツは、先進的な医療インフラと圧迫性潰瘍予防を優先する包括的な償還制度を支持しており、地域をリードしています。2024年には、LINETグループが患者の移動性と安全性を向上させるために設計された強化された治療用ベッドでドイツのポートフォリオを拡大し、地域の病院ケアに革新を組み込む努力を反映しています。英国は、NHS主導のイニシアチブを通じて際立っており、国家ガイドラインが早期の圧迫性損傷介入を奨励し、病院や介護施設全体でコスト効率の良い低技術マットレスを好んで使用しています。フランスやイタリアの高齢者人口は長期および家庭医療における需要を支えており、スカンジナビア諸国は、厳しい品質基準に支えられた専門施設で高技術のエア流体化および動的ベッドの採用が高い傾向を示しています。構造化された償還政策と高齢者ケアサービスへの一貫した投資により、ヨーロッパは手頃さ、アクセス性、革新主導の採用を組み合わせたバランスの取れた成長軌道を維持しています。

グローバルな圧力緩和装置市場の製造業者は、スマートモニタリングベッド、ハイブリッドマットレス、厳しい臨床基準に準拠した人間工学デザインで革新を進めています。成長戦略は、医療投資が増加する新興市場に焦点を当て、価格競争ではなく成果の改善を目指した健全な競争を促進しています。専門的な材料の信頼できる調達やデジタルプラットフォームおよび地域的な提携の拡大が製品の入手可能性を高め、市場を持続可能で患者中心の成長に向けて位置付けています。圧力緩和装置市場は、2025年に41億米ドルに達する見込みで、圧迫性潰瘍の発生率の上昇とスマートな治療表面の進歩が、圧力緩和装置に対する世界的な需要を推進しています。この業界は、2025年から2032年までの間に6.5%のCAGRで成長する見込みです。スマートでセンサー対応のマットレスや接続されたケアソリューションは、多様な医療現場での患者成果と運営効率の向上を実現しています。圧力緩和装置市場を支配する主要なプレーヤーには、アージョ、ヒルロムホールディングス、インバケアコーポレーション、パラマウントベッド株式会社、3Mヘルスケア、エシティヘルス&メディカル、スミス&ネフューが含まれます。

Report Coverage & Structure

エグゼクティブサマリー

この報告書のエグゼクティブサマリーでは、2024年から2032年にかけての圧力緩和装置市場の概況が示されています。市場機会の評価がUS$百万単位で行われ、主要な市場トレンドや業界の発展、需要と供給の分析が提供されています。また、PMR(市場調査)による分析および推奨事項も含まれています。これにより、業界関係者は市場の動向を把握し、戦略を策定するための情報を得ることができます。

市場概要

市場概要セクションでは、圧力緩和装置市場の範囲と定義が示されます。価値連鎖分析を通じて、製品の流通過程や関連するビジネスプロセスが明らかにされます。マクロ経済要因として、世界のGDP見通しや地域別の医療産業の展望、医療機器の需要の概要、人口動態と高齢化の傾向、さらに医療分野における技術進歩が取り上げられます。これらの要因は、圧力緩和装置市場に直接的な影響を与えるため、重要な分析ポイントとなります。

また、予測要因の関連性と影響、COVID-19の影響評価、PESTLE分析(政治、経済、社会、技術、法的、環境の側面からの分析)、ポーターのファイブフォース分析が行われ、地政学的緊張が市場に与える影響や規制・技術の状況についても議論されます。

市場動向

市場動向セクションでは、圧力緩和装置市場における主要なドライバー、制約、機会、トレンドが詳細に分析されます。これにより、業界の成長を促進する要因や、市場における課題が明らかにされ、今後の戦略的計画に役立つ情報が提供されます。

価格動向分析(2019-2032年)

このセクションでは、圧力緩和装置の価格動向が地域別及びセグメント別に分析されます。価格に影響を与える要因についても考察され、価格変動の背景や市場の競争環境を理解するための洞察が得られます。

圧力緩和装置市場の見通し

圧力緩和装置市場の見通しについては、製品タイプ別、エンドユーザー別、地域別に詳細な分析が行われます。まず、製品タイプ別では、高度な圧力緩和装置(エア流動ベッド、動的ベッド)と低度な圧力緩和装置(フォームベースマットレス、ジェルベースマットレス、ファイバー充填マットレス、水/流体充填マットレス、エア充填マットレス、マットレスオーバーレイ)に分かれ、過去の市場サイズ(2019-2023年)と現在の市場サイズおよび予測(2024-2032年)が提供されます。

次に、エンドユーザー別では、病院、長期ケアセンター、リハビリテーションセンター、在宅医療などのセグメントに分けられ、同様に市場データが提供されます。

地域別では、北米、ヨーロッパ、東アジア、南アジアおよびオセアニア、ラテンアメリカ、中東およびアフリカが分析され、それぞれの地域市場の過去と現在の市場サイズ、予測が行われます。

北米圧力緩和装置市場の見通し

北米市場の見通しでは、米国とカナダに分かれ、国別の市場サイズとボリュームの分析が行われます。製品タイプ別やエンドユーザー別のデータも含まれ、価格分析も行われます。特に、技術的な圧力緩和装置と低技術の圧力緩和装置に関する詳細な市場動向や予測が提供されます。

ヨーロッパ圧力緩和装置市場の見通し

ヨーロッパ市場についても、主要国(ドイツ、イタリア、フランス、イギリス、スペイン、ロシア)の市場サイズとボリュームの分析が行われます。製品タイプ別、エンドユーザー別に情報が整理され、地域ごとの価格動向分析も含まれています。

東アジア圧力緩和装置市場の見通し

東アジア市場では、中国、日本、韓国が焦点に置かれ、それぞれの国における市場データが提供されます。高技術および低技術の圧力緩和装置に関する詳細な分析が行われ、エンドユーザー別の需要についても考察されます。

南アジアおよびオセアニア圧力緩和装置市場の見通し

南アジアおよびオセアニア市場については、インド、東南アジア、オーストラリアとニュージーランド(ANZ)などが分析され、各国の市場サイズとボリュームが詳細に記載されます。製品タイプ別およびエンドユーザー別のデータも提供されます。

ラテンアメリカ圧力緩和装置市場の見通し

ラテンアメリカ市場では、ブラジル、メキシコ、その他の地域における市場データが分析され、高技術および低技術の圧力緩和装置に関する情報が提供されます。エンドユーザー別の市場動向も考察されます。

中東およびアフリカ圧力緩和装置市場の見通し

中東およびアフリカ市場では、GCC諸国、南アフリカ、北アフリカなどの地域が分析されます。市場サイズ、ボリューム、製品タイプ別およびエンドユーザー別のデータが提供され、地域特有の市場動向が明らかにされます。

競争環境

競争環境セクションでは、2024年の市場シェア分析や市場構造についての詳細な情報が提供されます。競争の激しさを示すマッピングや競争ダッシュボードが含まれ、主要企業のプロファイルがまとめられます。

具体的には、アージョ(元アージョハントレイ)、ヒル=ロムホールディングス(バクスターインターナショナル)、インヴェカーコーポレーション、パラマウントベッド株式会社、Mヘルスケア、エッシティヘルス&メディカル、スミス&ネフュー、ストライカーコーポレーション、タリーグループ、アセリティ、ドライブデビリスヘルスケア、フレンチメディカル、ロホ、メドトロニック、B.ブラウンSEなどの企業が取り上げられ、それぞれの会社概要、製品ポートフォリオ、財務情報、SWOT分析、戦略と主要な発展が詳述されます。

*** 本調査レポートに関するお問い合わせ ***

圧力緩和装置(あつりょくかんわそうち)とは、システム内の圧力が一定の範囲に保たれるように制御するための装置を指します。この装置は、特にガスや液体を扱う様々な産業や設備において、過剰な圧力が発生するのを防ぐために重要な役割を果たします。圧力が過度に上昇すると、システムの破損や事故の原因となるため、圧力緩和装置は安全性を確保するために欠かせない存在です。

圧力緩和装置にはいくつかの種類があります。最も一般的なものは、圧力調整弁と呼ばれるもので、これにより一定の圧力を維持することが可能です。圧力調整弁は、入力側の圧力が設定された値を超えた場合に、自動的に流量を調整して圧力を下げる機能を持っています。また、他にもダンピング装置やリリーフバルブなどがあり、これらは圧力の急激な変化を吸収するために使用されます。ダンピング装置は、圧力の変動を抑えるために流体の流れを緩やかにする役割を持ち、リリーフバルブは設定された圧力を超えた際に自動的に圧力を逃がす装置です。

圧力緩和装置は、さまざまな分野で使用されています。例えば、石油やガスの採掘、化学製品の製造、食品加工、さらには水道システムなどのインフラにおいても重要な役割を果たしています。特に、化学プラントでは反応器内の圧力が過度に上昇すると、反応が制御できなくなる恐れがあるため、圧力緩和装置の導入が不可欠です。また、家庭用のガス給湯器にも圧力緩和装置が組み込まれ、安全な使用を支えています。

関連技術としては、圧力センサーや制御システムが挙げられます。圧力センサーは、システム内の圧力をリアルタイムで測定し、そのデータをもとに圧力緩和装置の動作を制御する役割を果たします。これにより、圧力の変動に素早く対応し、安全性を向上させることが可能となります。さらに、近年ではIoT技術を活用したスマート圧力緩和装置も登場しており、遠隔監視や自動制御が可能となっています。

このように、圧力緩和装置は安全な運用を支えるために非常に重要な技術であり、産業界の発展と共にその重要性はますます高まっています。圧力管理の技術が進化することで、より安全で効率的なシステムの実現が期待されています。圧力緩和装置の適切な設計と運用は、システムの信頼性を向上させ、事故防止に寄与することができます。